财务报告质量、债务期限结构与过度投资分析——基于中国上市公司的实证研究

2016-02-22 00:28宇文晶王振山

统计与信息论坛 2016年1期

关键词:过度投资

宇文晶,王振山,李 丽

(1.山东工商学院 统计学院,山东 烟台 264005; 2.东北财经大学 金融学院,辽宁 大连 116025)

财务报告质量、债务期限结构与过度投资分析

——基于中国上市公司的实证研究

宇文晶1,2,王振山2,李丽1

(1.山东工商学院 统计学院,山东 烟台 264005; 2.东北财经大学 金融学院,辽宁 大连 116025)

摘要:新兴资本市场代理冲突及信息不对称问题较为严重,为减少企业过度投资问题,从公司内部治理与外部监督两方面对其进行分析。研究结果表明:高质量的财务报告和短期债务的大量运用能够有效缓解企业的过度投资;财务报告质量与较多运用短期债务之间具有相互替代作用,而较多运用短期债务的公司,财务报告质量对过度投资的缓解作用低于短期债务较少的公司。

关键词:财务报告质量;短期债务;过度投资;交互影响

一、引 言

大量文献显示,通过提高财务报告质量(FRQ)能够减少信息不对称的发生。Biddle等的研究表明,财务报告作为企业向外界进行信息披露的重要窗口,其质量的好坏直接影响着投资者的投资意愿[1-2]。高质量的财务报告能够减少逆向选择和道德风险的发生,通过减少融资摩擦帮助管理者确认较好的投资机会,提高企业投资效率。McNichols等认为高质量的财务报告能够通过改善契约和监督,帮助企业管理者形成更准确的未来成长和产品需求预期,即使在不完美的市场中也能降低道德风险和逆选择,减少企业过度投资行为[3]。

由于到期期限的差异,债务期限结构对股东、经理人、债权人之间的代理冲突以及公司破产风险均有较大影响,从而影响股东的投资决策。众多学者从不同的角度研究了债务结构对过度投资的影响。Berger等学者认为,从企业的角度来看,频繁的签订贷款合同能够发出企业经营状况良好的信号[4];而债权人则认为大量发放短期债务,能够增加经理人还本付息的压力,有效减少企业的盲目投资,较好地控制企业风险,达到对经理人的监管目的。Jensen则认为短期债务的运用在减少企业过度投资方面效用更为明显[5]。尽管学者的看法不一,但都认为在解决企业过度投资问题上,短期债务的运用是一种行之有效的手段。因此,本文在对企业过度投资问题的分析中,同时考虑了财务报告质量与短期债务的作用。

作为研究的延伸,本文检验了财务报告质量(FRQ)与债务期限结构的交互作用对过度投资的影响,其可能存在的结果有以下两种:(1)高质量的财务报告能够提供可靠的会计信息,并增加对短期债务的监管,因此财务报告质量对过度投资的影响在那些拥有较高财报质量及更短债务期限的公司更显著;(2)具有较高财报质量的企业,债权人没有必要通过短期贷款监管经理人的行为。在这种假设条件下,则认为财务报告质量的重要性在于能够减少信息不对称的发生,而且能够增加企业的长期信贷。

财务信息常被作为企业各类契约的订约依据,其质量高低不仅能够约束各缔约方的行为,还能够均衡利益相关者的利益,学术界常用盈余管理来评价企业的财务报告质量。文中采用四种不同模型反映企业的盈余质量并以此作为衡量FRQ的替代变量:可操纵应计利润模型、业绩调整的截面琼斯模型、业绩调整的修正琼斯模型、采用上述三变量均值作为解释变量的模型。结果显示,较高的FRQ和短期债务的运用在缓解企业过度投资的问题上效用明显。本文研究还发现,在过度投资问题上,较高的FRQ有助于减少短期债务的运用,这意味着在减少信息不对称和监管经理人行为方面,FRQ与短期债务有替代作用。

本文的创新点是:其一,实证了FRQ与短期债务在缓解企业过度投资中所扮演的角色,经理人通过过度投资侵占债权人与少数股东权益的行为受到财务报告质量和短期债务比例的约束;其二,首次研究财务报告质量与短期债务比例的交互作用对过度投资的影响,结果表明两者在减少过度投资方面能够互相替代,这为债权人对企业过度投资行为的监管提供了思路。

二、理论分析及假设提出

按照新古典主义经济学理论,为达到利润最大化,当且仅当边际效益等于边际成本时,企业才会投资。但现实资本市场中,信息不对称及代理问题等都能导致企业偏离最佳投资水平,造成过度投资现象的发生。

根据代理理论,经理人与股东之间的信息不对称能够解释企业过度投资行为。Jensen 等认为道德风险及逆向选择的存在使得经理人在进行投资选择时存在天然的优势,且公司规模的增大能够显著增加经理人收益,为了实现自身利益最大化,经理人往往会选择将资金投资于NPV为负的项目,从而引发过度投资[6]。从逆向选择角度看, Biddle 等认为当市场不能有效识别企业过度投资行为时,就有可能给予股票较高定价,此时经理人能够卖掉过高定价的证券超额基金[1]。此外,国内学者也从代理冲突的视角对企业的过度投资行为做了大量研究。童盼等研究了代理冲突对企业过度投资行为的影响[7];赵卿等分析了大股东与中小股东的代理冲突,指出大股东通过过度投资能够达到侵占中小股东利益的目的[8]。

(一)财务报告质量与过度投资

为缓解信息不对称及代理冲突等导致的过度投资行为,高质量的会计信息披露在公司治理与资本市场监管中的作用显得尤为重要。McNichols等认为,高质量的信息披露能够有效缓解信息不对称带来的负面影响[3]。通过让内部决策者提供更多真实的会计信息,债权人可以实施有效监督,减少管理者机会主义行为,约束其为了满足自身利益而进行的项目选择,刺激管理者选择“最优”投资项目,降低投资者信息风险从而减少过度投资行为的发生。姚曦等从投资现金流敏感的角度对财务报告的作用进行了探讨,其结论是高质量的财务报告有助于缓解企业过度投资行为[9]。

从企业管理的角度看,较高质量的会计信息可以增强决策者识别投资机会的能力,减少因能力不足而错失投资机会的可能性,同时也能减少盲目的过度投资。公众也可以通过高质量的财务报告获得准确的企业经营信息。通过激发公众的投资热情,缓解了企业投资现金流敏感问题,减少投资过度行为的发生。

通过以上分析提出假设1:高质量的财务报告能够缓解企业过度投资问题。

(二)债务结构与过度投资

从债务人的角度看,Flannery认为在信息不对称情况下,拥有较好投资项目的公司通过选择短期贷款给市场传递企业经营状况良好的信息,以此缓解企业投资现金流敏感问题[10]。Diamond则从债权人的角度进行了分析,认为较短期限的债务能够引起频繁的贷款协议签订,债权人能够在与借款人的密切接触中达到更好的监管借款人的目的,并以此减少债权人与借款人因为投资机会而产生的代理问题,做出是否继续签订或改变合同期限的决定[11]。因此,缩短债务期限被认为是为了减少信息不对称和逆向选择的有效手段,短期贷款的监管作用优于长期贷款。

在存在信息不对称及股东、管理者与债权人之间代理冲突的前提下,短期债务的运用能否缓解企业的过度投资问题呢? Jensen认为管理者出于自身利益考虑,会选择将自由现金流投资于NPV为负但能扩大企业规模的项目中,从而导致企业过度投资[5]。为抑制管理者的这种自利行为,企业可以采取增加短期债务的方式减少企业的自由现金流,通过增加企业发生财务困境的可能性缓解过度投资的问题。Firth等的分析认为,滚动的短期贷款的高度灵活性能够缓解股东与债权人之间的代理矛盾,对管理层滥用自由现金流的过度投资行为具有相机治理功效[12]。

通过以上分析提出假设2:较多运用短期贷款有助于缓解公司过度投资问题。

(三)债务结构与财务报告质量对过度投资的交互影响

通过以上分析可知,FRQ与债务期限结构对过度投资均有显著影响,那么在债务期限一定时,财务报告质量对过度投资的影响到底是增加还是减少了呢?因此本文将进一步检验财务报告质量和债务期限结构对过度投资的交互影响。如果通过高质量的财务报告所能提供的公开信息与通过短期贷款频繁接触管理者而提供的内部信息之间的效用可以互相替代,那么财务报告质量对过度投资的影响在那些拥有较高短期贷款的公司效用更小;相反,如果公共信息和私人信息对过度投资的影响是互补的,那么FRQ在那些拥有较高短期贷款的公司对投资效率的影响更高。因此,本文认为财务报告质量对过度投资的影响依赖于短期债务的作用。

在先验假设财务报告质量的提高有助于缓解企业过度投资的基础上,基于样本公司的债务结构,提出竞争性假设3,以反映短期债务与财务报告质量的替代关系和短期债务与财务报告质量的互补关系。

H3a:在存在过度投资的公司中,短期债务比例低的公司,财务报告质量对过度投资的影响更显著;

H3b:对存在过度投资的公司中,短期债务比例高的公司,财务报告质量对过度投资的影响越显著。

三、研究设计

(一)过度投资(Overinveff)

自从Jensen提出过度投资存在的可能性以来[5],学者们对过度投资的衡量方法进行了大量研究。目前,被广泛采用的度量指标是由Richardson提出的,Biddle在此基础上对模型进行了简化,二者均认为企业投资可分为两部分:预期投资部分是在现有条件下企业的正常投资水平;非效率投资部分则为实际投资与预期投资之间的差额部分。若实际投资支出高于预期投资支出,超出的部分即为投资过度。因此,本文参考Biddle模型构造企业的过度投资指标[1],具体模型如下:

Investmenti,t=β0+β1SaleGrowthi,t-1+εi,t

(1)

其中,investment代表公司总投资,参考辛清泉等的研究,将其定义为固定资产、无形资产及其他长期资产的净值之和与平均总资产的比值[13];SaleGrowth是公司上年度的销售收入变动率。

由于行业不同,投资效率会有较大差异,因此对模型采用分行业和年度进行回归的方法计算。计算时首先通过回归模型估计公司的预期投资支出,然后将模型残差项作为企业投资效率的代理变量。正的残差意味着根据销售的增长,该公司比预期的投资水平高,视为过度投资,残差越大就意味着投资效率越低,企业的过度投资行为也越明显。为便于理解,将正的残差乘以-1作为过度投资的代理变量(Overinveff),取值越趋近于0意味着投资效率越高。

(二)财务报告质量(FRQ)

现实研究中,财务报告质量较难衡量,一般寻找替代指标对其进行定量分析。目前的研究中,学者主要集中于将盈余质量,特别是操纵性应计视为财务报告质量的替代变量。Ball等通过分析认为会计盈余能够对经济收益和损失进行快速反映,可用于测度财务报告质量。张斌成等均采用操纵性应计作为财务报告质量的替代变量[14-15]。已有研究中,对于可操纵性应计的衡量方法众多,为防止单一方法给出的结果有失偏颇,本文采用三种不同模型对财务报告质量进行衡量,并以三者的平均值作为财务报告质量的第四个代理指标。

第一,Kasznik模型。采用Kasznik等的可操纵应计利润模型计算操纵性应计[16],模型如下:

TAi,t=β0+β1ΔSALEi,t+β2ΔPPEi,t+β3ΔCFOi,t+ξi,t

(2)

其中,TA为总应计,等于当年经营利润与经营活动产生的现金流量之差;ΔSALE为销售收入的改变量,ΔPPE为固定资产的净值改变量,ΔCFO为经营活动现金流量的改变量,以上变量均以滞后一期的总资产进行平减。分行业、年度进行截面回归,将回归残差取绝对值后乘以-1作为财务报告质量的第一个代理变量,此值越趋近于0,则意味着企业有越少的应计利润操纵,也就意味着财务报告质量越高,记为FRQ1。

第二,业绩调整的截面Jonse模型。采用Kothari等的业绩调整截面琼斯模型对财务报告质量进行分析[17]。

TAi,t=β0+β1+β2ΔSALEi,t+β3PPEi,t+

β4ROAi,t+ξi,t

(3)

其中,ROA为上年的资产收益率,TA、β1、ΔSALE、PPE均需以上年度总资产进行平减。对模型进行分行业年度回归得到参数估计值。为保证不同财务报告衡量方法所得结果的含义一致,同样将计算所得残差取绝对值后乘以-1,作为财务报告质量的第二个代理指标,记为FRQ2。

第三,业绩调整的修正Jonse模型。采用Kothari等对修正琼斯模型的改进模型分析财务报告质量[17]。

TAi,t=β0+β1+β2(ΔSALEi,t-ΔARi,t)+

β3PPEi,t+β4ROAi,t+ξi,t

(4)

模型中的ΔAR为应收账款与上年的差额,其他变量与上式相同。对模型分行业年度进行回归,将计算所得残差取绝对值后乘以-1作为财务报告质量的第三个代理指标,记为FRQ3。

最后,第四个测度财务报告质量的是Averi,t,计算公式为前三个代理指标的平均值,取值越趋近于0意味着财务报告质量越高。

(三)债务结构(Sdebt)

借鉴陈骏等的方法,用短期负债与总负债的比例表示企业债务结构(Sdebt)[18]。

(四)控制变量

参考Biddle等的研究成果[1],本文在模型中选取如下控制变量:用lnSize表示企业的规模,企业规模越大,通过扩大企业规模达到经理人私人收益越困难,预期符号为负;lnAge表示公司的上市年限,上市时间越长,企业越成熟,新增投资越少,预期符号为负;有形性用Tang表示,即有形的固定资产占总资产的比例,较高的有形资产有助于企业获得更多的外部融资,企业可用于投资的现金流越充裕,越容易出现过度投资,预期符号为正;销售收入是经营活动产生的现金流量的主要来源,而公司经营活动净现金流是内部资金的主要来源,为了表明FRQ、债务结构与投资效率的关系不仅仅是因为这些指标的波动引起的,还选择了前三年经总资产平减的经营活动现金流标准差(StdCFO)以及销售的同期波动(StdSales);用Tobin Q(QTobin)来反映增长,公式为股权市值与净债务市值之和与公司总资产的比值。为了控制公司的债务偿付能力,参考李万福等的研究,用Z来表示公司的财务实力[19],即:

Z=0.012X1+0.014X2+0.033X3+

0.006X4+0.999X5

(5)

其中,X1表示营运资产/总资产;X2表示留存收益/总资产;X3表示息税前收益/总资产;X4表示股票市场价值/所有债务的账面价值;X5表示销售收入/总资产。

为了控制公司损失情况,本文用到了一个虚拟变量(Loss),如果本年度企业净利润为负,则此变量=1,否则为0;此外,为了反映现金对投资效率的影响,模型中增加了经营活动现金流/总资产的均值(CFO_ATA);Opercycle表示营业周期的长度,企业经营周期越长,越容易发生过度投资。最后,加入了控制行业效用的虚拟变量(Industrydummies)及年度虚拟变量(Year)。

(五)模型设定

本文中测定FRQ及短期债务对过度投资影响的公式如下:

Overinveffi,t=β0+β1FRQi,t+β2Sdebti,t+

β3lnSizei,t+β4lnAgei,t+β5Tangi,t+β6StdCFOi,t+

β7StdSalesi,t+β8QTobini,t+β9Zi,t+β10Lossi,t+

dummies+∑Year+εi,t

(6)

其中,Overinveff代表过度投资;FRQ表示财务报告质量不同的代理变量;Sdebt是债务期限的反向代理,即短期债务/债务总额(短期+长期债务)。之前分析认为,企业财报质量越高,越能有效抑制企业过度投资行为,因此预测其系数显著为正;短期借款的大量运用能够有效缓解企业过度投资行为,因此预测短期借款的符号显著为正。

前述理论分析表明,FRQ与短期借款的运用能够缓解信息不对称问题并且缓解企业过度投资问题,但债务期限结构一定时,FRQ对投资效率的影响又是怎样呢?为此,在模型中加入FRQ与债务期限的反向代理虚拟变量(DumSdebt)的交叉项,如果Sdebt大于等于中位数,则此虚拟变量等于1,否则为0。

Overinveffi,t=β0+β1FRQi,t+β2Sdebti,t+

β3FRQi,t*DumSdebti,t+β4lnSizei,t+β5lnAgei,t+

β6Tangi,t+β7StdCFOi,t+β8StdSalesi,t+β9QTobini,t+β10Zi,t+β11Lossi,t+β12CFO_ATAi,t+β13Oper-

(7)

在此模型中,β1表示当公司短期债务水平低于中位数时,FRQ对过度投资的影响;β1+β3表示短期债务高于中位数公司的FRQ对过度投资的影响。因此,如果FRQ对过度投资的影响对于那些拥有较短债务期限的公司显著的话(即短期贷款比例高),那么β3就会显著为正;然而,如果FRQ对过度投资的影响对于那些拥有较长债务期限的公司显著的话(即短期贷款比例低),那么β3就会显著为负。

四、实证分析

(一)样本选择

本文以2007—2013年在沪深两市的全部A股上市公司为研究样本,并在此基础上对样本进行依次筛选:与绝大多数研究一样,剔除金融类公司;剔除ST、*ST和PT公司;因主营业务的变更会导致公司行业变化,剔除主营业务变更的公司;剔除样本期间内变量数据缺失的公司;因文中多个变量涉及滞后期,剔除上市年份不满3年的公司;参考李万福等剔除行业公司数不足20的样本[19]。为减少行业之间样本数的差异,除将制造业进一步细分为小类外其他行业均按照证监会行业大类区分,全部样本涉及17个行业、1 289个企业的5 264个观测值。全部财务数据来源于国泰安数据库。为消除异常值的影响,本文对所有连续变量上下1%分位数分别进行了Winsorize处理。

(二)描述性分析

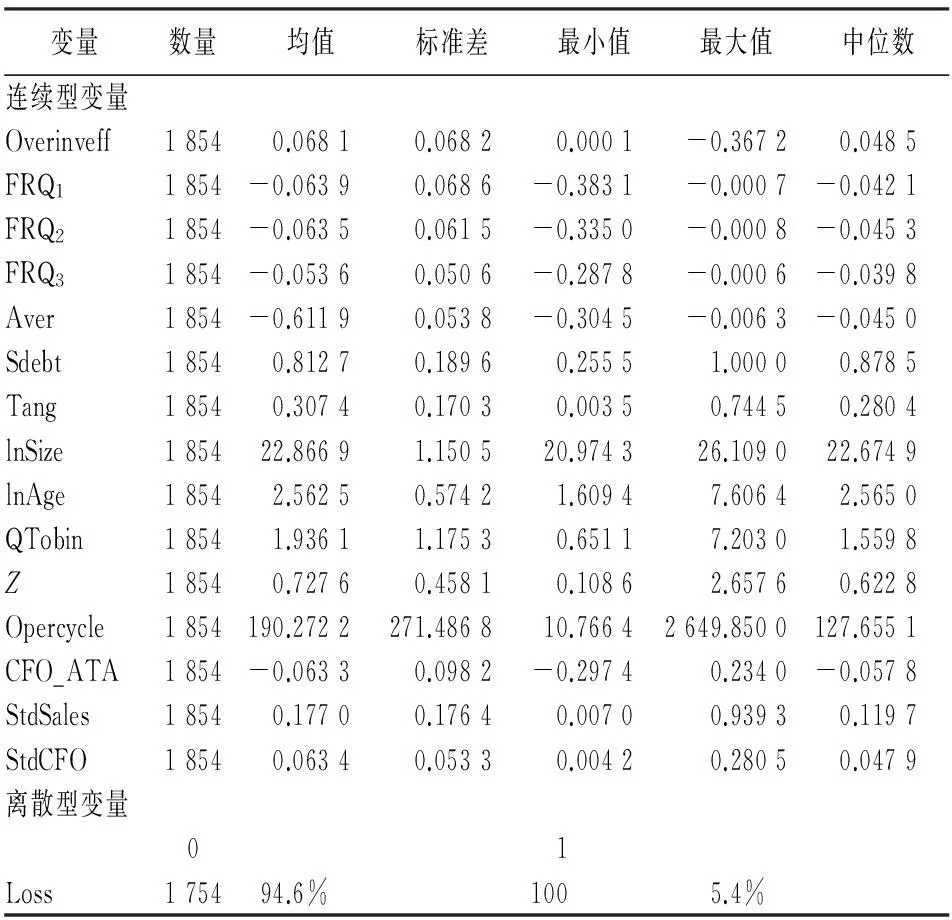

表1中是主要变量的描述统计,包括均值、标准差、最小值、最大值及中位数。从表1中可以看出,过度投资的企业有863家,共1 854个观测值,并且企业更多地通过短期债务进行融资,短期债务融资的比例最低的企业为25.55%,更有甚者,企业所有的债务均为短期负债,其均值也达到81.27%,这说明目前中国企业贷款仍然以短期负债为主,这也使得本文对短期负债的研究更具有了现实意义。

表1 主要变量描述性统计

另外,本文对主要变量进行了相关性分析。结果表明,四个财务报告质量的测度均显示与过度投资显著正相关,即较高水平的FRQ意味着较少的投资过度,该结果与我们的预期一致,且FRQ的代理指标之间也显著相关。同样,债务期限(Sdebt)表现出与过度投资显著正相关,意味着较高的短期债务比例能够缓解企业的过度投资,结果与假设一致。与此同时,自变量之间的相关性不高,因此在研究中不需要考虑多重共线性的问题。

(三)实证分析

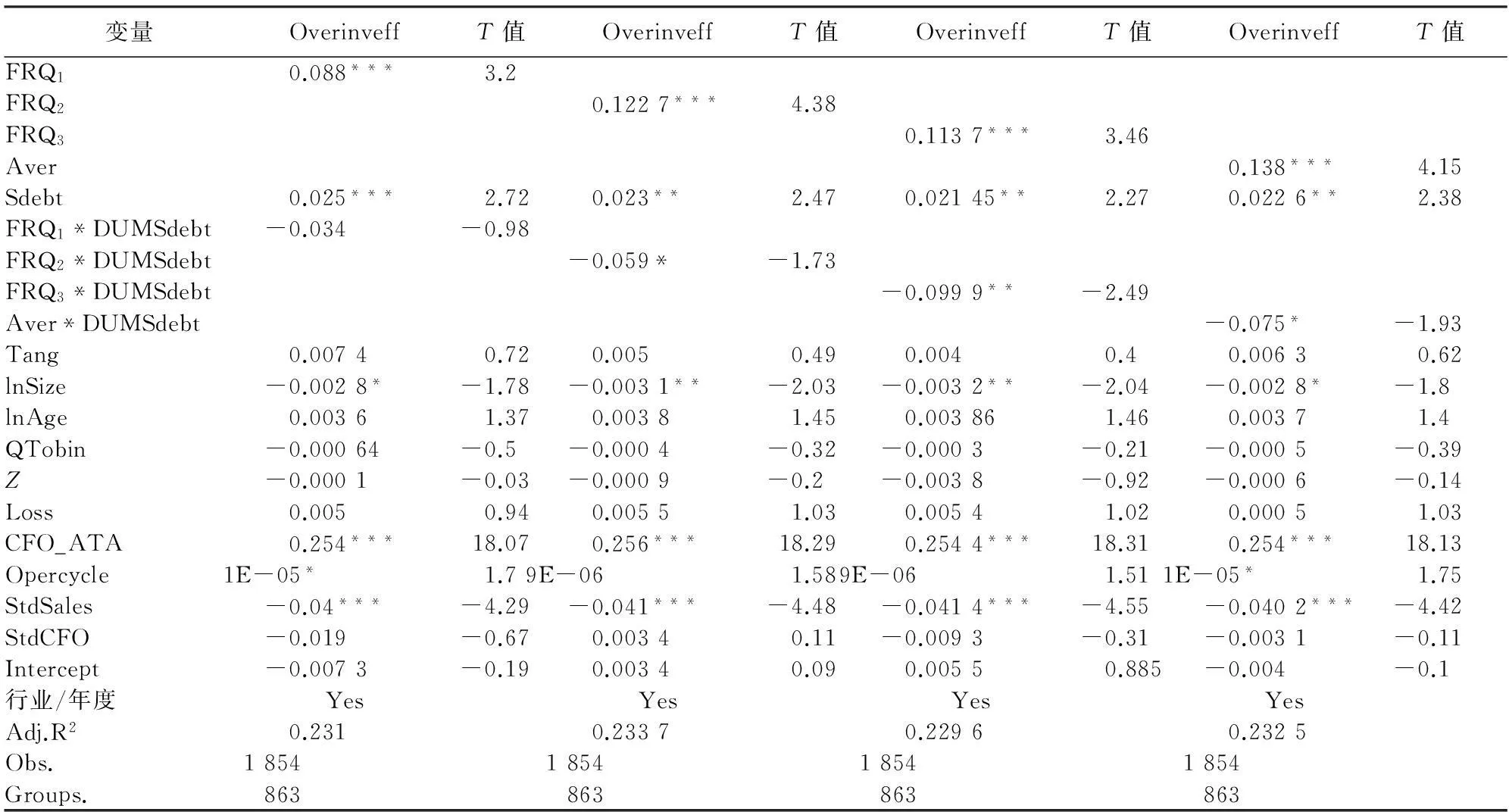

财务报告质量、债务期限结构与过度投资的关系分析,结果如表2所示。

表2 财务报告质量、债务期限结构与过度投资的关系分析

注:***表示回归系数在1%水平下显著;**表示回归系数在5%水平下显著;*表示回归系数在10%水平下显著。下表中含义相同。

表2中Overinveff过度投资指标是根据式(1)计算所得投资效率残差为正的值乘以-1作为被解释变量,反映企业的过度投资,投资效率越接近于0,表明越低的过度投资,同时意味着较高的投资效率。

从回归结果可以看出,多种财务报告质量指标的系数均显著为正,这意味着较高的FRQ能够缓解企业的过度投资问题,这与假设1相吻合,即较高的FRQ有助于控制管理层为了侵占小股东和债权人的利益而进行的过度投资。对于债务期限结构得到的结论是:过度投资的企业能够通过增加短期债务来提高投资效率,短期债务的高度灵活性有助于缓解股东与债权人之间的代理矛盾,通过减少企业自由现金流的形式有效抑制管理者的自利行为,这与本文的假设2相吻合。

控制变量中公司上市年限与我们之前的预期不一致,一个可能的原因是中国企业上市年份相对而言都不长,尚未达到成熟企业的标准,绝大多数企业仍处在发展阶段,相对偏好风险,仍然希望通过多渠道投资而从激烈竞争中胜出。从现有国外文献来看,托宾Q是最常见的反映企业增长机会的代表变量,但在中国这种新兴资本市场中,“消息”市、“政策”市、股权分置等因素交织在一起,使得托宾Q并不能成为企业增长机会的良好替代,从而导致回归系数不显著。此外,若中国上市公司投资行为本身就大大偏离净现值大于零这一投资原则,也可能造成托宾Q回归系数不显著。虽然Biddle等认为有必要控制财务实力(Z)对投资的影响,但同时预期该指标与投资过度的关系并不显著,因为财务状况较好的公司可能并不需要通过盈余管理向外界传递积极信号,也就不会因此而投资过度,这与本文的结果相一致[1]。由于样本中剔除了ST、*ST和PT公司,导致亏损企业占比较低,仅占总样本的5.4%,在回归分析中不足以体现其作用,这可能是导致财务实力的回归系数不显著的原因。李万福等认为由于不同公司有不同的波动情况[19],因此控制变量StdCFO回归符号本身就带有不确定性,而且此控制变量的加入本身,仅仅是为了表明财务报告质量与投资之间的关系并不完全是由此波动引起的,变量回归系数是否显著并不影响最终结论。

(四)扩展分析

从以上分析可以看出,提高财务报告质量和增加短期负债均能够缓解企业过度投资行为。进一步,通过式(7)对使用较高短期债务能否增加FRQ对过度投资的影响进行分析。当短期债务比例高于中位数时,将虚拟变量DumSdebt定义为1,否则为0。表3给出的估计结果包含了过度投资企业FRQ与DumSdebt的交叉项影响。

表3 过度投资企业财务报告质量与债务结构交叉影响分析

从表3中可以看出,FRQ与Sdebt在过度投资模型中均显著为正。FRQ2、FRQ3、Aver的交叉项均显著为负,说明对于那些较少运用短期债务的企业,FRQ对过度投资的影响高于较多运用短期债务的企业。虽然FRQ1的交叉项不显著,但也表现为负相关关系,这在一定程度上证明了在抑制企业过度投资问题上,FRQ与Sdebt是可以相互替代的,与我们的假设H3a一致。

(五)稳健性检验

本文从以下方面进行稳健性分析。

1.可选的投资效率模型。Chen等所开发的投资效率模型增加了非独立虚拟变量(NEG),并充分考虑了投资与销售增长之间的关系在正向增长与负增长时可能出现的差别[2],模型如下:

Investmenti,t=β0+β1NEGi,t-1+β2SaleGrowthi,t-1+β3NEGi,t-1*SalesGrowthi,t-1+εi,t

(8)

其中,NEGi,t-1是一个虚拟变量,当企业销售增长为负时,取值为1,否则为0,其他变量与之前含义相同。

用此结果所得过度投资变量 Overinveff1作为被解释变量得到的结果与之前的结论相似,具体结果见表4。

2.可选的债务结构虚拟变量。文中使用两种不同方法测度FRQ与债务期限的交互作用。首先,将短期债务结构大于75分位数公司的DUMSdebt赋值为1,低于这个水平的公司赋值为0;第二,将短期债务结构大于均值的公司债务结构虚拟变量赋值为1,低于这个水平的赋值为0。结果发现,当企业提高短期债务水平时,FRQ对过度投资的影响降低。因此,若减少短期债务的运用,则FRQ在缓解过度投资方面会承担更加积极的角色,这与我们之前的结论一致,具体见表4。

3.内生性问题讨论。Garcia-Teruel 等认为,拥有较高FRQ的公司要比FRQ较低的公司更能够获得长期贷款[20]。为了检验债务期限与FRQ之间潜在的内生性问题,本文采用两阶段方法对模型进行回归,其中第一阶段采用如下模型:

(9)

其中, Tax为公司税率,Lev是债务水平,AM为资产期限,其他变量与前文相同。在控制了短期借款与FRQ之间可能存在的内生性后,最终结果并未受到影响,仍然对于较高的FRQ和较多运用短期贷款能够减少企业过度投资的假设进行了证实。此外,对于那些较少运用短期贷款的公司而言,FRQ对过度投资的影响要明显高于较多运用短期贷款的公司,这些都进一步证明了本文之前关于FRQ与短期贷款在缓解过度投资方面角色可以互相替代的假设,具体结果见表4。

表4 稳健性检验结果

注:因财务报告质量的四个指标无明显差异,因此在稳健性检验中均采用FRQ的平均值作为FRQ的代理变量。

五、结论

本文分析了财务报告质量与短期债务的运用对企业过度投资的影响。结果表明,高质量的财务报告与较多短期贷款的运用有助于缓解企业过度投资问题。财务报告质量的提高能够有效缓解市场的信息不对称,增强决策者识别投资机会的能力,同时提高了公众获得企业经营信息的准确性,缓解了企业投资现金流敏感问题,减少了盲目过度投资行为的发生。从债务结构的角度来看,短期债务的大量运用使得经理人具有还本付息的压力,能够减少盲目投资的发生。同时,短期债务所具有的高度灵活性,使得债权人能够运用短期债务对管理层滥用自由现金流的过度投资进行治理。

另外,我们发现在减少企业过度投资行为方面,FRQ与较多运用短期债务之间具有相互替代作用。在那些较多运用短期债务的公司,FRQ对过度投资的影响要比那些拥有较少短期债务的公司要低,即一个公司短期债务占比越高,越能弱化财务报告对过度投资的影响。因此,建议当公司财务报告质量较差时,债权人可以通过更多地发放短期债务达到抑制企业过度投资的目的。

参考文献:

[1]Biddle G, Hilary G, Verdi R. How Does Financial Reporting Quality Relate to Investment Efficiency? [J]. Journal of Accounting and Economics, 2009,48(9).

[2]Chen F, Hope O, Li Q, Wang X. Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets[J]. The Accounting Review, 2011,86(7).

[3]McNichols M, Stubben S. Does Earnings Management Affect Firms' Investment Decisions[J]. The Accounting Review, 2008,83(6).

[4]Berger A, Udell G. The Economics of Small Business Finance: The Role of Private Equity and Debt Markets in the Financial Growth Cycle[J].Journal of Banking and Finance, 1998,53(22).

[5]Jensen M. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. American Economic Review, 1986,76(2).

[6]Jensen M, Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics, 1976,3(4).

[7]童盼,陆正飞.负债融资、负债来源与企业投资行为——来自中国上市公司的经验数据[J]. 经济研究, 2005(5).

[8]赵卿,刘少波.制度环境、终极控制人两权分离与上市公司过度投资[J].投资研究, 2012(5).

[9]姚曦,杨兴全.市场化进程、财务报告质量与投资现金流敏感性探讨[J].现代财经, 2012(4).

[10]Flannery M J. Asymmetric Information and Risky Debt Maturity Choice[J]. The Journal of Finance, 1986,41(1).

[11]Diamond D W. Debt Maturity Structure and Liquidity Risk[J]. The Quarterly Journal of Economics, 1991,106(3).

[12]Firth M, Lin C, Wong S. Leverage and Investment under a State-owned Bank Lending Environment: Evidence from China[J]. Journal of Corporate Finance, 2008(14).

[13]辛清泉,林斌,王彦超.政府控制,经理薪酬与资本投资[J].经济研究,2007(8).

[14]张斌成,白少卫,黄谦. 中国企业盈余管理方法选择与企业价值关系的实证研究——基于沪市A股的证据[J].统计与信息论坛,2013(6).

[15]金智. 社会规范、财务报告质量与权益资本成本[J].金融研究,2013(2).

[16]Kasznik R. On the Association between Voluntary Disclosure and Earnings Management[J]. Journal of Accounting Research, 1999,37(1).

[17]Kothari S P, Leone A J, Wasley C E. Performance Matched Discretionary Accrual Measures[J]. Journal of Accounting and Economic, 2005,39(2).

[18]陈骏,徐玉德.高管薪酬激励会关注债权人利益吗?——基于中国上市公司债务期限约束视角的经验证据[J].会计研究,2012(9).

[19]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011(2).

[20]Garcia-Teruel P J, Martinez-Solano P, Sanchez-Ballesta J P. Accruals Quality and Debt Maturity Structure[J].ABACUS, 2010,46(2).

(责任编辑:崔国平)

杭斌,男,安徽无为人,教授,博士生导师,研究方向:数量经济学和消费经济学。

【统计应用研究】

Analysis of Financial Reporting Quality, Debt Maturity Structure and Overinvestment Efficiency:

Based on China's Listing Corporation

YU Wen-jing1,2, WANG Zheng-shan2, LI Li1

(1. Statistical Institute, Shandong Institute of Business and Technology, Yantai 264005, China;

2. Finance Institute, Dongbei University of Finance and Economics, Dalian 116025, China)

Abstract:The agency conflict and information asymmetry problem are more serious in emerging capital market. In order to alleviating the overinvestment, we analyze the company from the internal corporate governance and external supervision. The results show that the improvement of FRQ and short term debt can relieve companies' overinvestment significantly. When alleviating overinvestment, FRQ and short-term debt have mutual substitution. In the companies of those who use more short-term debt, mitigation effect of FRQ is lower.

Key words:financial reporting quality; short-term debt; overinvestment; the interactive effect

作者简介:张亮,男,陕西西安人,博士生,研究方向:数量经济学;

收稿日期:2015-07-18;修复日期:2015-08-20

中图分类号:F832.5

文献标志码:A

文章编号:1007-3116(2016)01-0046-09

猜你喜欢

商业经济(2016年3期)2016-12-23

商业会计(2016年16期)2016-11-15

现代经济信息(2016年24期)2016-11-09

商业会计(2016年13期)2016-10-20

现代经济信息(2016年4期)2016-06-20

商业会计(2016年9期)2016-06-06

商业会计(2016年9期)2016-06-06

商(2016年8期)2016-04-08

商业会计(2016年4期)2016-03-11

商(2016年3期)2016-03-11