农户借贷行为的Heckman两阶段模型分析——基于天津市农村二元金融结构视角

2016-02-22 00:28沈红丽

统计与信息论坛 2016年1期

沈红丽

(天津商业大学 经济学院,天津 300134)

农户借贷行为的Heckman两阶段模型分析

——基于天津市农村二元金融结构视角

沈红丽

(天津商业大学 经济学院,天津 300134)

摘要:通过对农村金融调研数据的描述统计和Heckman两阶段模型分析,研究表明:在农村,非正规金融多为零星、小额信贷;户主文化程度、家庭收入水平和金融环境对正规金融的选择影响为正,对非正规金融的选择影响为负,资产价值高的农户发生借贷的可能性较小;无论是正规金融还是非正规金融,年龄对借贷需求均有显著的正向影响,而劳动力人数则是负向影响,农业收入为主的农户对非正规金融需求较多,以生活为目的的借款对正规金融的借贷需求较少。

关键词:二元金融;正规金融;非正规金融;借贷行为;Heckman两阶段模型

一、引言

近年来,农村金融改革不断深化,金融服务逐步完善,逐渐形成了以农村合作金融为主体、民间借贷为补充、商业金融与政策性金融分工协作的金融体系。目前,虽然绝大部分农村地区已被商业银行和政策性银行等金融机构网点所覆盖,但是农村融资问题仍比较突出。由于正规金融机构存在较高的担保约束,大量农村人口仍无法获得正规金融贷款,农户的信贷需求主要通过非正规金融来满足,非正规金融在农村仍将长期存在并持续发展。因此,在农村金融体系中,正规金融和非正规金融并存的农村“二元金融结构”特征明显。

推进农村金融体制改革就需要对农村金融需求主体(农户)的信贷需求及其影响因素进行分析。从农村金融需求角度探究影响农户信贷行为选择的主要因素,寻求农村金融机构特别是新型及小微金融机构、农村互联网金融等服务“三农”的最佳路径,对于发展农村金融理论,实现正规金融和非正规金融的优势互补、和谐共生具有重要的理论价值和实践意义。

二、文献综述

发展中国家具有典型的二元金融结构特征。正规金融固有的降低风险的手段给借款人设置了难以消除的“隐性约束”,存在信息不对称造成的逆向选择问题。非正规金融基于“地缘”、“人缘”关系,建立在相互信任和互惠合作的基础上,具有较高的制度效率、信息优势和成本优势,有利于农户小规模和短期投资,促进农户收入增长并且具有明显的减贫效应[1]。在发展中国家的农村二元金融市场中,非正规金融所占比重较大。印度和乌干达的非正规金融是非正规部门创办企业所需资金的主要来源,并远远大于正规金融机构提供的金融支持[2]。Giné强调,大约有86%求助于银行的农户会受到限制,因此他们不得不依靠非正规金融[3]。中国农村金融市场上非正规金融所占份额也较大,原因是中国农户面临着严重的信贷约束,从正规金融机构融资非常困难。Turvey等从不同的范围和角度研究发现中国农户借贷中非正规金融借贷比率高于67%,最高达到95%。

在二元金融结构背景下,农户借贷行为及借贷需求的影响因素很多。多数研究表明,收入、受教育程度及英语熟练程度对正规金融服务需求的影响为正,对非正规金融的影响则为负。另外,不同农户对融资渠道有不同的偏好,由于保险和正规金融服务之间相互强化的关系,风险厌恶者和风险爱好者都更加倾向于正规金融服务[4]。家庭资产的负的冲击(如遭受盗窃)以及人力资本的影响(如户主的死亡)等都会导致农户向正规金融或非正规金融借款的可能性减少,此外,社会网络的影响也很显著[5]。

国内学者对农村二元金融结构视角下农户借贷行为选择及借贷需求影响因素的研究也较多。金烨等认为家庭收入、资产价值、家长年龄、教育程度、法制意识与农户选择正规金融借款显著正相关[6]。陈鹏等同样得出农户家庭收入与正规金融的选择显著正相关,以种植、养殖业为主体的农户更加倾向于选择正规金融,而外出务工家庭则相反;另外,农户对农村金融机构信贷业务信息的了解是影响农户获得信贷支持的重要变量;女性家长和家庭劳动力人数对获得非正规渠道贷款有显著的正向影响[7]。赵振宗通过实证研究表明,生产性固定资产及参与小额信贷组织对获得正规金融机构贷款具有正向影响,对获得非正规金融机构贷款则有负向影响[8]。秦建忠等指出家庭特征、经济特征以及金融生态环境对高收入、中等收入与低收入农户信贷渠道选择行为有着不同影响[9]。

梳理现有文献发现,学者们研究的共同之处是仅分析影响农户借贷行为的因素,缺乏对影响借贷需求因素的分析。实际上,农户借贷发生与否和借贷需求是同一个行为过程的两个阶段,即“是否借”和“借多少”两个方面,显然只分析其中一个方面是不足的。其次,由于农户向正规金融或非正规金融的借贷行为并不是随机的,且借贷需求发生在借贷行为之后,因此要先分析借贷行为,然后是借贷需求,对于此类问题,Heckman 两阶段模型较为适用。此外,大多数国内外文献分析的是贫困地区的农户,国内也有学者以中部(如山西、河南)相对发达地区的农户为研究对象,对东部发达地区的研究较少。本文在天津市3个郊区县(蓟县、静海和宁河)农户家庭实地抽样调查的基础上,采用Heckman 两阶段模型同时分析农户对正规金融和非正规金融借贷渠道选择和借贷需求的影响,为深化农村金融体制改革,完善农村金融体系提供政策依据。

三、理论假设

(一)理论基础

非正规金融活跃的原因与农户借贷过程中的非正式制度有关。根据新制度经济学理论,制度分为国家规定的正式制度、社会认可的非正式制度和实施机制构成。村庄信任、道德习俗、网络和社会资本等非正式制度能够有效降低借贷农户之间的信息不对称,节约了交易成本。非正规金融的“隐形担保”机制,可以有效克服逆向选择和道德风险[10]。此外,由于中国传统的亲友关系式的“圈层结构”和农户借贷时存在“借贷惯性”,大部分农户会选择友情借贷。友情借贷的缺点是借贷金额上限太小,且资金分散,难以形成大额资金的积累,因此非正规金融多为零星、小额、分散资金。

黄宗智通过对华北小农经济调查研究,认为 “理性小农”或“道义小农”都不能单纯地解释中国农户的借贷行为,提出了独特的“小农命题”和“拐杖逻辑”,深入刻画了小农行为的内心特征和外在环境,这为农户借贷动机提供了理论支撑[11]284-301。社会学家费正清指出,中国的社会单元是家庭而不是个人。因此,分析农户借贷行为必须考虑家庭特征,包括基本特征和经济特征。农户的借贷是一个动态的过程,依次经历生存借贷、消费阶段和生产借贷,其借贷动机及借贷渠道选择和农户的收支情况、经济地位紧密联系[12]。

“人力资本之父”舒尔茨把人力资本定义为“体现于人身上的体力、知识技能和劳动熟练程度的综合能力和素质”,可以用劳动者的数量和质量来进行衡量。因此,户主文化程度和家庭劳动力个数可看作农户的人力资本。洪名勇等认为农户的人力资本积累对借贷需求有正向影响[13]。

(二)研究假设

根据农村二元金融结构、新制度经济学、农户借贷行为及人力资本等相关理论,提出以下研究假设:

假设1:非正规金融多为零星、小额信贷,大额信贷极少发生。非正规金融具有信息、担保和交易成本优势,如果农户生产生活中需要小额贷款,通过邻里、亲友等非正规金融借款就避免了正规金融借款的繁琐手续和抵押担保等,因此非正规金融往往是农户发生小额信贷时的首选。另一方面,由于非正规金融是基于亲情、友情、声誉等构成的社会资本,没有“物”的抵押品,因此大额信贷极少发生。

假设2:文化程度高的农户倾向于选择正规金融,文化程度低的农户倾向于选择非正规金融。文化程度高的农户往往信贷意识较强,对金融产品及金融服务的认知度较高,更倾向于选择正规金融。

假设3:富裕农户倾向于选择正规金融,贫困农户倾向于选择非正规金融。富裕农户往往需要更多的资金用于扩大再生产,因此富裕农户更倾向于通过正规金融获得大量、长期贷款。由于非正规金融的小额、分散等特点,贫困农户则倾向于通过非正规金融获得小额、短期借款来缓解一时的生活或生产压力。

假设4:金融环境越好,农户越倾向于选择正规金融,反之则倾向于选择非正规金融。地区金融机构数量越多,金融机构网点越近,即金融环境越好,则该地区农户更有机会和途径了解正规金融机构,增加了正规金融渠道借款的可能[9]。

四、模型、变量及数据

(一)模型选择

农户对正规金融和非正规金融的借贷行为分为两个阶段:第一个阶段是农户对正规或非正规金融是否有借贷行为,第二个阶段是参与借贷农户的借贷需求。这种情况下在分析农户的借贷需求时,往往会出现统计学中非随机样本选择中特殊的“偶然断尾”情况。目前,通常采用Heckman两阶段模型来纠正样本选择偏误的问题。

本文利用Heckman两阶段模型分别对农户向正规金融和非正规金融的借贷需求行为进行分析。正规金融和非正规金融的借贷都分为两个阶段。第一阶段,利用所有的调查样本,借用Probit模型来估计分析正规金融和非正规金融借贷的影响因素,方程为:

(1)

其中,Pi表示农户对正规金融借贷行为的选择意愿。Xi是影响农户参与正规金融借贷决策的一系列影响因素,αi是变量系数,ui是随机误差项。

第二阶段为Heckman借贷需求模型,基于参与借贷农户的样本数据,采用OLS法估计农户借贷需求的影响因素,同时引入逆米尔斯比λi来纠正样本选择性偏误,克服样本的选择性偏差,方程为:

(2)

其中,Yi为农户正规金融借贷需求,Zi为影响农户正规金融借贷需求的一系列因素,β、ω为相应的解释变量系数,εi为随机误差项。

同样,非正规金融借贷需求行为也分为上述两价目阶段。

(二)变量选取及数据来源

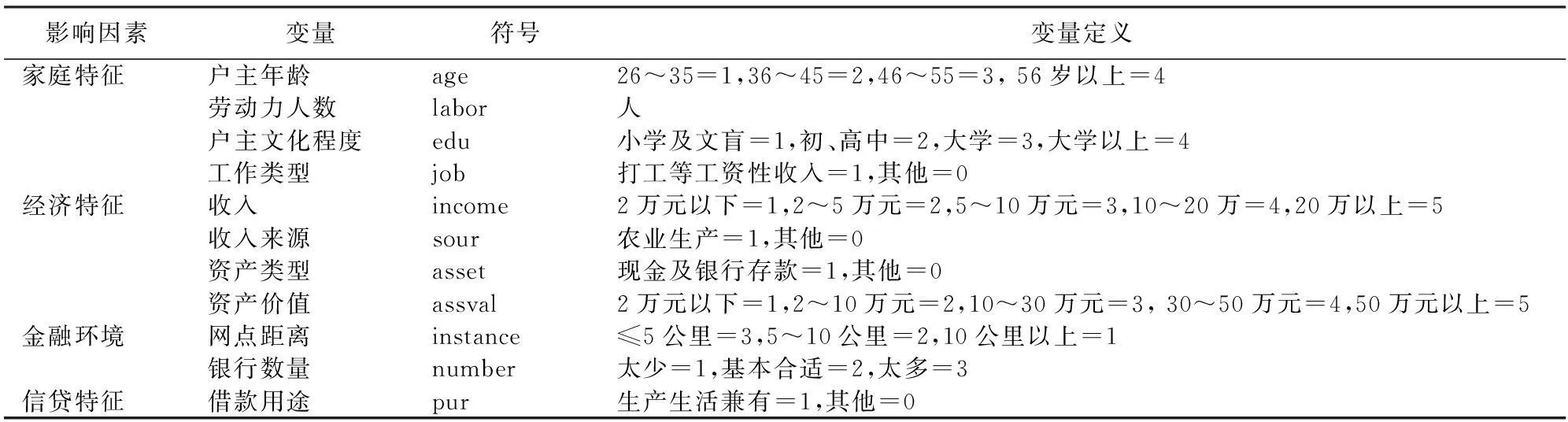

本文研究的因变量有两个:一是农户借贷渠道选择,二是借贷需求数量。影响农户借贷行为选择及需求的因素很多,本研究充分参考了以往研究文献所考虑的融资决策因素,把影响农户借贷渠道选择的因素分为家庭特征、经济特征、金融环境和信贷特征四个方面,共11个变量,如表1所示。

本研究把金融环境作为信贷渠道选择的影响因素,因为从交易成本的角度来看,家庭附近金融机构网点数量及距离远近会影响农户的借贷行为,若农户家庭附近金融机构网点数量少、距离远,从正规金融机构获得贷款的成本自然也高,但信贷需求数量并不受金融环境的影响,而与家庭基本特征、经济特征及信贷特征有关。为避免多重共线性,选择变量时遵循选取最具代表性的一个变量或者不相关变量的原则。

表1 变量说明表

注:由于收入、资产价值可能会涉及农户的隐私,考虑到数据的可得性,此类变量没有使用绝对数值。

本次调研主要选取天津市3个郊区县(蓟县、静海县、宁河县)发生借贷行为的农户家庭作为研究对象。根据研究目的,本文将农户信贷渠道分为正规金融和非正规金融,即以农村信用社、邮政储蓄或村镇银行为主的正规金融,以私人借贷或农村合作基金为主的非正规金融。共发放问卷600份,其中发生借贷的农户为396份。调研时间为2015年的1月至4月。

五、实证分析

(一)描述性分析

近年来,在农村经济与农村金融体系不断发展的背景下,天津市农村金融体系逐步完善,农村金融网点不断增加,农户对金融机构信贷业务了解增加,农户的借贷渠道、借贷需求在悄悄发生着变化。具体表现在以下几个方面:

1.借贷渠道的选择与借贷需求

在发生借贷行为的396户家庭中,329户选择正规金融,占有效样本总数的83.1%;250户选择非正规金融,占有效样本总数的63.1%。与秦建群等的研究相比,本文的样本农户选择正规金融的比重增加,非正规金融的比重减少。理论上,由于正规金融受到严格的制度性和结构性的信贷约束,农户更多求助于非正规金融。可能的原因是调研对象所处地区的经济社会及农村金融发展情况不同所造成的,天津市郊区县经济相对发达,农村金融体系相对较为完善,新型农村金融机构普及面大,而其他学者所研究的地区多为经济欠发达的中西部地区,农村金融的发展相对比较滞后,农户面临严重的正规金融信贷约束。

表2 不同借贷渠道的借贷需求分布 (单位:%)

从表2中总借贷需求来看,2万元以下的农户家庭占46.4%,2~10万元的农户占34.6%,因此10万元以下的农户占81%,超过30万元以上的农户比重仅为10%,可见农户借贷多为小额借贷。通过对不同借贷渠道的借贷需求分析,正规金融借款渠道中,借贷规模2万元以下的农户比例为37.5%,10万元以下的比例为75%,均低于非正规金融的对应比例;借贷需求10~50万元的农户比例为20.8%,远高于非正规金融的9.2%。因此,90%以上的非正规金融借贷需求为10万元以下,其中近70%为2万元以下的小额借贷,非正规金融基于人缘、地缘关系,以非正式合约形成借贷关系,如邻里、亲友借贷,因此多为解决一时生活或生产困难的零星、小额信贷。另外,由于非正规金融缺乏担保机制,极少发生大额信贷。以上验证了假设1。

2.家庭基本情况

从借款农户的家庭基本情况来看(如表3),家庭人口多为3人以上,劳动力人数为2人的农户家庭占66.2%。农户借款需求和年龄有密切关系,户主年龄为36~45岁的农户家庭占52.3%,其次为46~55岁的劳动力家庭,年轻人借款比例并不高。这与刘纯彬对太原市清徐县的研究有所不同,究其原因是:天津市郊区县的工厂较多,年轻人大多可进厂上班或外出打工,另外年轻人的经济压力相对较小,而年龄较大的农户在增加家庭收入或提高生活水平上有更强烈的意愿,经济压力相对较大。从文化程度来看,户主文化程度为初高中的借款家庭占71.5%,可见农户借贷需求较多的家庭为中等教育水平的家庭。有借款需求的农户家庭多是经商或个体户,其次为务农家庭,主要原因是:经商或个体户需要一定的资金投入,而务农家庭的经济来源不宽裕,当家庭发生婚丧嫁娶、生病或子女上学等重大事情时便需要靠借款来支撑。

表3 家庭基本情况

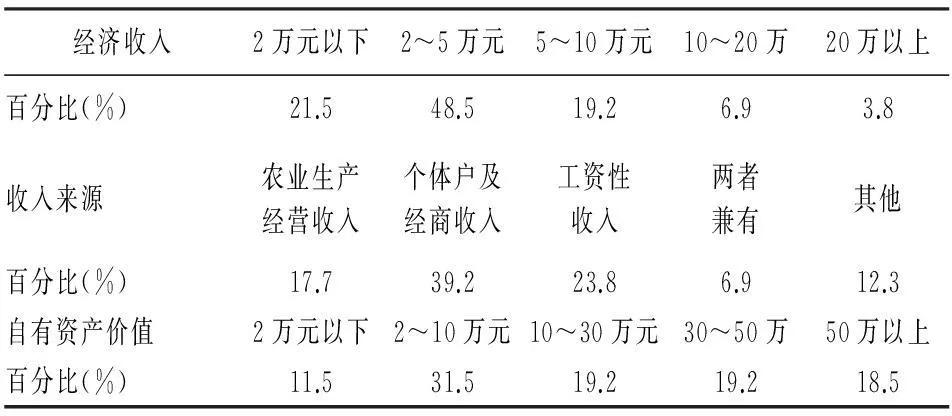

3.家庭经济特征

从借款家庭的经济特征来看(如表4),70%的借款家庭年经济收入在5万元以下,年经济收入10万元以上的农户仅占10.7%;从收入来源来看,个体及经商家庭借款需求较高,占40%左右,主要由于经营个体户及家庭经商需要一定的资金。从家庭自有资产及资产价值来看,房屋、土地和车辆等固定资产以及银行存款和现金等流动资产二者兼有的家庭占86.2%。借款农户中,资产价值在10万元以上的农户占57%左右,这些农户可以以此作抵押获得银行贷款,因此他们选择正规金融借款的农户比重较大。

4.金融环境

被调查的借款农户中,有76.9%的农户认为居住地的银行数量基本合适或者较多,本村有金融网点的农户家庭占56.9%,且家庭离最近金融机构网点的距离小于5公里的农户家庭占68.5%,只有不到10%的农户家庭距离金融机构网点的距离为10公里以上。因此,农村金融机构网点的增加和金融环境的改善也促使农户通过正规金融渠道借款的可能性增大。

表4 家庭经济特征

5.信贷特征

从贷款用途来看,用于购买车辆、购建房屋或供养子女上学等生活性用途的农户家庭占60.8%,用于购买农产品、厂房设备等生产性用途的农户家庭占29.2%,可见农户的借贷大多为生活性用途。

(二)Heckman两阶段模型的估计结果

根据上述模型,利用Stata12.0统计软件中的Heckman命令,对农户正规金融和非正规金融借贷行为进行分析(见表5),发现模型的Wald-chi2检验分别在1%和5%的置信水平上显著,说明模型的整体拟合效果较好。同时,借贷渠道选择和借贷需求Heckman两阶段模型的逆米尔斯比λ在统计上不显著,说明模型均不存在选择性偏差。

表5 农户借贷行为的Heckman两阶段模型

注:*、**、***分别代表在10%、5%、1%的置信水平上显著。

根据模型估计结果,对影响农户正规金融和非正规金融借贷行为的主要因素进行分析。

1.家庭特征

户主年龄。户主年龄对正规金融和非正规金融的借贷需求均在10%的水平上显著,且系数均为正。说明随着户主年龄的增加,家庭生活压力变大,如子女上学、结婚、盖房,赡养老人等,信贷需求增加。户主年龄在一定程度上反映了农户的信誉,因此当非正规金融的小额信贷满足不了其需求时,对正规金融的借贷需求增多,或者当面临正规金融的信贷约束时,对非正规金融的借贷需求增多。

劳动力人数。劳动力人数仅对非正规金融借贷需求在5%的水平上显著,系数为负说明劳动力人数的增加提高了家庭收入,减轻了家庭负担,对非正规金融借贷需求减少。劳动力人数虽然对正规金融的选择和需求影响不显著,但系数为负说明劳动力人数增加时农户正规金融选择的概率变小,且借款需求减小。对非正规金融的选择尽管不显著,但系数为正说明劳动力人数在一定程度上反映了家庭的社会关系网络,而非正规金融建立在“人情”等社会资本上,因此一旦有借贷需求,劳动力人数多的家庭更倾向于选择非正规金融。

户主文化程度。户主文化程度对非正规金融借贷渠道的选择在10%的水平上有显著影响,对正规金融借贷行为和非正规金融借贷需求均无显著影响。模型(3)系数为负,说明随着户主文化程度的提高,选择非正规金融的概率减小。尽管户主文化程度对正规金融借贷选择不显著,但系数为正说明户主文化程度越高,越倾向于选择正规金融,这符合假设2。

工作类型。工作类型对正规金融和非正规金融借贷行为影响均不显著,说明无论从事农业生产、个体经商或打工等对借贷渠道的选择和借贷需求均无显著影响。

2.经济特征

收入。收入对正规金融借贷行为和非正规金融借贷渠道选择均有显著的影响,对非正规金融借贷需求影响不显著。模型(1)和(2)中的系数均为正,说明随着收入的增加选择正规金融的概率和借贷需求均增加,因为收入水平高的农户需要更多的资金用于扩大再生产,由于非正规金融小额、分散特点,更倾向于通过正规金融获得大量、长期贷款,这与金烨、秦建忠等的研究结论一致,验证了假设3。模型(3)系数为负,说明了收入低的农户倾向于从非正规金融借款,验证了假设3。

收入来源。收入来源对正规金融借贷渠道选择有显著的负向影响,说明与其他非农业收入(如个体及私营收入、打工等工资性收入)的农户相比,农业收入的农户向正规金融借款概率明显要低,这是由于正规金融需要抵押等担保,且手续繁琐,而农业收入的农户往往文化水平不高,信贷观念不强。对非正规金融借贷需求有显著的正向影响,说明农业收入的农户往往面临正规金融的信贷约束,很难通过正规金融获得贷款,因此对非正规金融的借贷需求更强。对正规金融借贷需求以及非正规金融借贷渠道选择的影响均不显著。

资产类型。资产类型对正规金融和非正规金融的选择具有显著的负向影响,但是对二者的借贷需求影响不显著。说明与其他资产类型相比,拥有现金或银行存款的农户向正规金融和非正规金融借款的概率均较低,由于拥有现金或银行存款的农户经济基础较好,因此很少有借贷行为。

资产价值。资产价值对正规金融的选择及非正规金融借贷行为均有显著的负向影响,对正规金融借贷需求没有显著影响。资产价值越高的农户通过正规金融和非正规金融借款的可能性较小,对正规金融借贷需求也较少。

3.金融环境

网点距离。网点距离对正规金融和非正规金融的选择均有显著的影响。由于网点距离是一个正向化的逆指标,所以模型(1)系数为正,说明网点距离越近,对正规金融的选择概率越大,同时,模型(2)系数为负,说明网点距离越近,对非正规金融的选择概率越小,验证了假设4。

银行数量。银行数量对正规金融的选择有显著正向影响,对非正规金融的选择影响不显著。模型(1)系数为正,说明银行数量越多,对正规金融的选择概率越大。尽管对非正规金融的选择影响不显著,但系数为负,在一定程度上说明银行数量越多,对非正规金融选择的概率越小,验证了假设4。

4.信贷特征

借款目的。借款目的对正规金融借贷需求有显著的负向影响,其他均不显著。说明与生产性借款相比,生活性借款向正规金融的借贷需求要低,因为一般生活性借款金额不大,而正规金融繁琐的借款手续和抵押担保等限制,使其向正规金融借款的需求降低。

六、政策建议

通过上述实证研究,发现农户家庭特征、经济特征等因素对农户不同信贷渠道的选择及信贷需求有不同的影响。虽然目前正规金融机构网点已覆盖了绝大部分地区,但还远远不能满足经济发展的需要,而非正规金融能弥补正规金融的不足。因此,农村金融体系的建立应区别对待不同性质的金融机构,加大多层次的金融支农投入,构建竞争有序、多元化的农村金融体系。具体来说,应该做好以下三个方面:

第一,规范非正规金融的发展,积极促进非正规金融规范化与合法化。非正规金融作为正规金融的必要补充,其长期存在和持续发展说明了正规金融的缺位,但是非正规金融缺乏法律约束,隐藏着较大的风险,因此应给予其合法地位。要借鉴一些渐进性的方式,合理引导非正规金融的发展,如采取“非正规金融→过渡性金融→准正规金融→新型正规金融”的演化路径。

第二,培育发展合作金融,实现正规金融和非正规金融的优势互补,共生发展。非正规金融对经济增长的贡献得到了普遍认同,但目前中国的农村金融市场中,正规金融和非正规金融虽然共存,但仍相互孤立甚至相互压制。因此要不断丰富金融机构类型,积极推进新型农村合作金融组织和社区型农村资金互助组织的良性发展。地方政府要建立风险补偿机制,加强对新型农村合作金融的监管力度。

第三,构建正规金融和非正规金融和谐共生的金融生态环境。良好的金融生态环境是正规金融和非正规金融和谐共生的基本前提。建立完善的法律和规章制度、健全的信用制度和有效的失信惩罚机制,并把完善中国金融法律法规和加强交易道德建设相结合。

参考文献:

[1]胡宗义,唐李伟,苏静.农村正规金融与非正规金融的减贫效应——基于PVAR模型的经验分析[J].统计与信息论坛,2014,29(11).

[2]Aliber M.Informal Fiannce in the Informal Economy:Promoting Decent Work among the Working Poor[R].International Labour Office Working Paper on the Informal Economy,2002.

[3]Giné X.Access to Capital in Rural Thailand:An Estimated Model of Formal vs. Informal Credit[J].Journal of Development Economics,2011,96(1).

[4]Giesbert L,Steiner S. Bendig M.Participation in Micro Life Insurance and the Use of Other Financial Services in Ghana[J]. Journal of Risk and Insurance,2011,78(1).

[5]Castellani D.Shocks and Credit Choice in Southern Ethiopia[J].Agricultural Finance Review, 2014,74(1).

[6]金烨,李宏彬.非正规金融与农户借贷[J].金融研究,2009(4).

[7]陈鹏,刘锡良.中国农户融资选择意愿研究——来自10省2万家农户借贷调查的证据[J].金融研究,2011(7).

[8]赵振宗.正规金融、非正规金融对家户福利的影响——来自中国农村的证据[J].经济评论,2011(4).

[9]秦建忠,吕忠伟,秦建国.农户分层信贷渠道选择行为及其影响因素分析——基于农村二元金融结构的实证研究[J].数量经济技术经济研究,2011(10).

[10]Madestam A.Informal Finance:A Theory of Moneylenders[J].Journal of Development Economics,2014,107(3).

[11]黄宗智.华北的小农经济与社会变迁[M].北京:中华书局,2000.

[12]纪志耿.农户借贷动机的演进路径研究——基于三大“小农命题”的分析[J].经济体制改革,2007(6).

[13]洪名勇,代则光.贵州农户借贷行为影响因素研究[J].广东农业科学,2013(6).

(责任编辑:张爱婷)

秦立建,男,安徽临泉人,经济学博士,副教授,研究方向:劳动与社会保障。

【统计应用研究】

Heckman Two-stage Analysis of Rural Households' Borrowing Behaviors:

From the Perspective of Tianjin Rural Financial Dualism

SHEN Hong-li

(School of Economics, Tianjin University of Commerce, Tianjin 300134, China)

Abstract:Formal and informal finance coexist in rural financial system, that is financial dualism. Based on the survey data, descriptive statistics analysis and Heckman two-stage model are carried. The study concludes that the majority of informal finance is unsecured, small loans. Education, income and finance environment have positive impact on choice of formal finance, while negative impact on choice of informal finance. Households with high asset value are less likely to borrow. Age has positive impact, while labor number has negative impact on credit demand for both formal and informal finance. Households mainly depending on agricultural income demand more for informal finance. Rural households with loans for living demand less for formal finance. The above conclusion has guiding significance to promoting rural financial reform in our country.

Key words:financial dualism; formal finance; informal finance; rural households borrowing; Heckman two-stage mode

作者简介:惠云,女,山东安丘人,硕士生,研究方向:劳动与社会保障;

基金项目:安徽财经大学研究生科研创新 《医疗保险模式对农民工迁移区域的影响研究》(CXJJ2014079));国家社会科学 《农民工基本医疗保险的异地转接研究》(13CGL102);教育部人文社会科学 《新型农村合作医疗与城镇居民基本医疗保险两制衔接研究》(12YJC790152)

收稿日期:2015-09-10;修复日期:2015-11-05

中图分类号:F832

文献标志码:A

文章编号:1007-3116(2016)01-0080-07

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2021年5期)2021-11-27

今日农业(2021年8期)2021-07-28

伴侣(2020年6期)2020-07-04

中国粮食经济(2018年11期)2018-01-23

中国粮食经济(2018年7期)2018-01-23

领导决策信息(2017年13期)2017-06-21

中国流通经济(2015年10期)2015-12-05

商界(2015年9期)2015-10-15

商业会计(2015年11期)2015-09-18