贷款损失准备重述与商业银行信贷行为

2016-07-09 02:55张姗姗戴德明张东旭

中央财经大学学报 2016年8期

张姗姗 戴德明 张东旭

一、引言

贷款损失准备提供了贷款的成本和风险信息,在银行信贷风险管理中具有重要的作用。一般而言,贷款损失准备应覆盖已预期信用损失,它与缓冲未预期损失的资本和应对极端损失的存款保险制度一起构成了银行业的风险管理体系(李宇嘉和陆军,2009[1];许友传等,2011[2])。然而不可忽视的是,贷款减值损失是利润的重要影响成分,以往文献也发现了很多商业银行利用贷款损失准备的计提和转回操纵利润的证据(Ma,1988[3];Collins 等,1995[4];Hasan 和Wall,2004[5];段军山等,2011[6];潘秀丽,2014[7];陈雯靓和吴溪,2014[8])。那么,一个亟待解决的问题是:银行针对贷款损失准备进行的操纵行为是否会影响其控制信贷风险、优化信贷决策的作用?

以往研究对贷款损失准备所涉及的职业判断和盈余操纵等内容多有探讨,但却对这种操纵行为的经济后果探讨较少。在有限的研究中,学者们多将贷款损失准备人为分解为相机决策型和非相机决策型两个部分(Bouvatier 和Lepetit,2008[9];Bushman 和Williams,2012[10])。而这种技术手段具有一定的主观性,难以区分商业银行出于稳健动机多提的贷款损失准备和出于盈余管理动机多提的贷款损失准备,从而导致已有研究的相关结果不甚一致(袁鲲和王娇,2014[11];Jin 等,2015[12])。而且,这些研究对于向上盈余管理和向下盈余管理的区分亦关注较少,而这种区分是非常重要的,因为从信贷决策风险管理的角度来看,保证贷款损失准备计提的充足性是首要的,监管机构对银行拨备计提不足的担忧远比对拨备计提过多的担忧更甚。

有鉴于此,本文利用商业银行贷款损失准备重述数据,探讨银行盈余管理行为所形成贷款损失准备错报是否会影响商业银行的信贷行为,并进一步检验贷款损失准备重述调增和重述调减对信贷行为影响的差异。以2005—2014年中国132 家商业银行的453 个观测值为研究样本,本文发现,由于会计差错更正而进行贷款损失准备重述的商业银行,其在差错发生的未来一年贷款增速高于当年银行业贷款平均增速的程度会显著更高,而由于会计准则变更而进行贷款损失准备重述的商业银行则不存在这一趋势。而且,只有重述调增银行具有高于未重述银行的过度放贷倾向,重述调减的商业银行与未发生重述的银行贷款增速没有显著差异。重述调增的贷款损失准备数额越大,即原先少提的贷款损失准备越多,其未来一期的过度放贷越明显。进一步的分析发现,这些过度贷款增量带来了更高的贷款集中率和不良贷款率。这表明,贷款损失准备具有重要的风险提示作用,商业银行少提贷款损失准备会损害信贷决策质量。但反过来,过多地计提贷款损失准备并不能显著缓解银行的过度放贷,拨备覆盖率监管的效果有限。

本文的贡献主要有以下三点。第一,利用贷款损失准备调整重述的数据,为贷款损失准备、盈余管理和商业银行信贷行为的关系提供了更准确的经验证据。第二,探讨了向上、向下盈余管理对贷款损失准备与银行信贷之间关系的影响的差异,弥补了已有研究将盈余管理视作一个整体的不足。第三,从会计信息角度为银行业信贷扩张的影响因素提供了微观证据,扩展了会计信息质量、商业银行信贷行为和风险管理方面的文献。

二、文献综述和假设推导

(一)文献综述

本文所探讨的商业银行信贷行为是指银行微观信贷供给水平的变化,可以用贷款增量表示(Beatty 和Liao,2011[13];储著贞等,2012[14];潘敏和张依如,2013[15];周南和黎灵芝,2015[16])。商业银行作为逐利的企业个体,其信贷行为与信贷风险偏好及选择直接相关(黄宪等,2005[17];Delis和Karavias,2015[18])。在2008年的金融危机之后,贷款损失准备对商业银行信贷风险管理和信贷行为的影响越发受到监管机构的重视(FSF,2009[19])。相应地,Beatty和Liao(2011)[13]发现及时地确认贷款损失能够缓解商业银行信贷行为的顺周期性,这是以贷款损失准备能够降低银行贷款总额为前提的。李宇嘉等(2007)[20]、陈旭东等(2014)[21]、Agénor和Zilberman(2015)[22]也发现了类似的结论。Illueca 等(2012)[23]还关注了贷款损失准备确认的及时性对商业银行风险偏好的影响。

虽然贷款损失准备在信贷管理中的作用日益受到重视,但由于贷款损失准备是利润的重要影响因素,因此管理层可能出于盈余操纵的动机扭曲贷款损失准备的数额。例如,Hasan和Wall(2004)[5]发现贷款损失准备与商业银行计提准备前的利润显著相关。潘秀丽(2014)[7]发现各银行之间贷款损失准备的差异与其盈利水平差异显著相关。陈雯靓和吴溪(2014)[8]发现我国商业银行利用贷款损失准备进行了盈余平滑。贷款损失准备的可靠性受到威胁后,其对商业银行风险承担行为和信贷决策的影响也可能受到影响,然而以往的文献却对此关注较少。有限的研究包括如下几篇文献:Bouvatier和Lepetit(2008)[9]发现非相机决策型贷款损失准备加剧了银行信贷行为的顺周期性,而相机决策型贷款损失准备则不具有这种影响。Bushman和Williams(2012)[10]发现非相机决策型前瞻性贷款损失准备提高了市场参与者约束商业银行投资于高风险项目的能力,而相机决策型前瞻性贷款损失准备反而降低了市场约束的作用水平。袁鲲和王娇(2014)[11]、Jin 等(2015)[12]与本文的主题最为相近,然而其发现却存在分歧:袁鲲和王娇(2014)[11]发现非相机决策型贷款损失准备降低了银行贷款增幅,相机决策型贷款损失准备则提升了银行贷款增幅;然而Jin 等(2015)[12]却发现在金融危机前计提较多相机决策型贷款损失准备的银行风险承担水平更低,在金融危机期间经营失败的概率也更低,即相机决策型贷款损失准备仅被用于风险管理而非盈余管理之中,具有正面效果。

综上所述,已有文献分别探讨了贷款损失准备在信贷决策中的作用,以及贷款损失准备所涉及的盈余管理问题。但将两个领域结合起来,探讨贷款损失准备被银行管理层利用进行盈余操纵后,其对信贷决策的支持性作用是否会受到影响的文献尚不多见。有限的几篇文献研究结论尚存分歧,而且较少考虑区分向上盈余管理和向下盈余管理。我们认为,将贷款损失准备通过技术手段分解为相机决策型和非相机决策型是导致现有文献发生分歧的重要原因。为此,本文将利用贷款损失准备重述数据,更准确地衡量贷款损失准备所涉及的盈余管理,并进一步区分重述调增和重述调减对银行信贷行为的影响差异,以期弥补以往研究的不足。

(二)理论分析和假设推导

贷款损失准备是银行的一种经营预警机制(袁鲲和王娇,2014[11])。FSB 秘书长Jason George 在2004年中东欧银行监管机构小组年会上的发言指出,如果不及时以贷款损失准备的形式识别并确认贷款质量的下降,银行就会持续高风险的信贷决策。[24]Bouvatier和Lepetit (2008)[9]也指出,如果贷款损失准备计提不足,信用风险被低估,那么贷款成本也就被低估了,这会增强银行放贷的动机。可见,贷款损失准备对银行信贷决策有着重要的影响。为此,我们必须保证其可靠性。

贷款损失准备信息的可靠性不仅对于银行内部信贷风险管理非常重要,对于外部风险监管和市场约束也是非常必要的。巴塞尔银行监管委员会发布的《有效银行监管的核心原则(2012)》[25]第18 条明确指出,监管机构需检查银行是否保持了足够的会计准备。世界银行2010年的一项有关市场约束的政策性研究指出,充足、及时、一致且可靠的会计信息是市场参与者能够抑制银行过度风险承担、有效发挥监督作用的基石(Stephanou,2010[26])。相应地,Tadesse(2006)[27]也发现财务信息披露的可靠性会降低银行系统发生危机的可能性。可见,无论是在银行内部决策,还是在外部监管和市场约束中,可靠的贷款损失准备信息对于抑制商业银行过度的风险承担和信贷行为,防止盲目放贷都是必不可少的。而如果商业银行因盈余管理行为扭曲贷款损失准备,形成错报重述,那么内部信用部门、外部监管部门和市场参与者就可能无法掌握完整的信贷风险信息。在这种情况下,内部决策机制效率下降,外部制约机制作用减弱,商业银行就更容易过度放贷。据此,我们提出假设1。

H1:与未发生贷款损失准备重述的商业银行相比,重述银行在发生错报的未来一期会形成更高程度的过度放贷(超常贷款增量)。

贷款损失准备的重述分为重述调增和重述调减,分别对应着会计差错年份贷款损失准备计提过少和计提过多。下面我们区分这两种情况分别讨论。

通常情况下,商业银行贷款损失准备计提是否充足是最受关注的,监管机构一直强调应审慎计提贷款损失准备。例如,1998年当美国SEC出于提升会计信息质量的目的,要求Suntrust追溯调减1994—1996年的贷款损失准备时,下议院和参议院都迅速发出了指责(Barancik,1999[28])。2011年银监会发布的《中国银行业实施新监管标准的指导意见》[29]和《商业银行贷款损失准备管理办法》[30]均要求建立贷款拨备率和拨备覆盖率监管标准:贷款拨备率应不低于2.5%,拨备覆盖率应不低于150%,二者中的较高者即为贷款损失准备的最低限额。相应地,商业银行也将拨备覆盖率、拨备充足率等指标作为重要业绩在财务报告开篇的“主要财务数据和指标”部分予以优先披露。在这种环境下,孙天琦和杨岚(2005)[31]发现我国商业银行的拨备覆盖率呈明显的逐年上升趋势。

贷款损失准备的充足性受到重视的原因在于,一方面,只有贷款损失准备足以覆盖已预期损失,才能有效地为内部管理和外部监管提供风险相关信息,甚至过多计提的超过已预期信用损失的那部分贷款损失准备还可以吸收更多的未预期损失,从而不会冲击到存款保险和财政收入(Wall和Koch,2000[32])。另一方面,贷款损失准备可与资本监管相互配合。充足的贷款损失准备会令资本大幅缩减,此时为了满足资本充足率监管指标,银行就需要降低风险资产的比重,缩减信贷规模,避免盲目放贷。可见,贷款损失准备计提不足可能令商业银行失去过度放贷的抑制剂。据此,我们提出假设2。

H2:与未发生贷款损失准备重述的商业银行相比,重述调增的银行在发生错报的未来一期会形成更高程度的过度放贷(超常贷款增量)。

按照上述分析,较多地计提贷款损失准备能够防止商业银行的过度风险承担和盲目放贷,那么重述调减的商业银行似乎理应比未发生重述的银行具有更低的贷款增速。然而不可忽视的是,银行超过应有限度计提的贷款损失准备往往会在未来期间转回用以调增利润。无论多提还是少提,都会降低财务报告的透明度,从而可能降低市场参与者对商业银行风险承担行为的监督和约束能力。只有当利益相关者可以获得全面的信息时,他们才能对银行风险的变化做出敏感的反应,例如在投资前根据银行风险评估决定是否投资或要求更高的报酬率,或在投资后发现银行风险显著提升时撤回投资(Hyytinen和Takalo,2002[33])。如果将贷款损失准备计提至高于应有的水平,则不利于市场参与者判断银行信贷风险的变化,从而不利于其开展约束行为。与此一致,《有效银行监管的核心原则(2012)》[25]在论证有效银行监管的前提时指出,我们应首先保证商业银行的账目能够真实公允(true and fair )地展示其财务状况。相应地,Loktionov(2009)[34]发现会计信息质量的提升能减少企业的高风险投资行为。Bushman和Williams(2012)[10]发现出于盈余平滑动机的前瞻性贷款损失准备会降低市场参与者约束银行过度风险承担的能力。可见,贷款损失准备计提过多从而形成重述调减的银行也可能因外部市场约束减弱而比未发生重述的银行更多地承担风险、更多地过度放贷。再考虑到随着银行业务复杂度的提升,市场约束作为政府监管的补充处于越来越重要的位置(Nier和Baumann,2006[35]),赵胜民等(2011)[36]还发现我国的市场约束是有一定效果的,那么过多计提贷款损失准备所形成的市场约束减弱效应和审慎监管增强效应的综合结果就更难推测了。因此,我们提出如下竞争性假说。

H3a:与未发生贷款损失准备重述的商业银行相比,重述调减的银行在发生错报的未来一期会形成更低程度的过度放贷(超常贷款增量)。

H3b:与未发生贷款损失准备重述的商业银行相比,重述调减的银行在发生错报的未来一期会形成更高程度的过度放贷(超常贷款增量)。

三、研究设计

本文用回归分析检验贷款损失准备重述对商业银行信贷行为的影响,回归模型如下:

FOVERLOAN=∑ID+β0+β1RES+β2OVERLOAN

+β3DDEPOSIT+β4DGDP

+β5DINTEREST+β6SIZE

+β7ROA+β8LLP+β9BADLOAN

+β10CAPITAL

其中,FOVERLOAN为因变量,表示银行未来一期的信贷行为,以贷款增量衡量,并用年初与年末平均总资产标准化。参考McNichols和Stubben(2008)[37],我们以当年银行业贷款增量平均值对该变量进行调整,以期更准确地捕捉商业银行因承担高风险而形成的过度放贷行为(超常贷款增量)。自变量RES 为虚拟变量,表示银行当期是否存在贷款损失准备错报(并在未来期间发生重述),若发生错报则取1,否则取0。根据H1,存在错报重述的银行未来更容易出现过度放贷,因此我们预测β1>0。为了验证H2和H3,我们将模型中的RES替换成RESUP、RESDOWN、RESUPAMOUNT和RESDOWNAMOUNT。其中,RESUP(RESDOWN)为虚拟变量,表示银行是否发生贷款损失准备重述调增(减)。若银行发生除会计准则变更之外的其他原因导致的贷款损失准备调整增加(减少),则差错期间RESUP(RESDOWN)取1,否则取0。RESUPAMOUNT(RESDOWNAMOUNT)为连续变量,表示银行贷款损失准备重述调增(减)额。若发生重述调增(减),则以调整后(前)和调整前(后)的贷款损失准备差额占总资产的百分数计算;若未发生重述或发生重述调减(增),则取0。根据H2,我们预测RESUP和RESUPAMOUNT的系数大于0。根据H3的竞争性假说,我们不预测RESDOWN和RESDOWNAMOUNT的系数符号。

在控制变量中,我们首先引入了银行当期的过度放贷程度OVERLOAN,用以控制放贷倾向的持续性。其次,参照袁鲲和王娇(2014)[11]等文献,我们引入了商业银行的存款变化DDEPOSIT,并以年初和年末总资产均值标准化,用来控制银行的微观货币供给。参考许友传(2011)[38]、陈旭东等(2014)[24]的研究,我们引入了当年GDP 的增长率DGDP和法定贷款利率增长率DINTEREST,分别用来控制宏观的信贷需求和信贷供给。参考Beatty和Liao (2011)[13]、段军山等(2011)[6]的研究,我们还引入了商业银行的微观财务特征,包括银行规模SIZE、盈利性ROA、贷款拨备率LLP、不良贷款率BADLOAN以及资本充足率CAPITAL。其中:SIZE以银行总资产的自然对数计算;ROA以净利润除以年初年末总资产平均值计算;LLP以贷款损失准备账户余额占贷款总额的比率计算;BADLOAN以不良贷款占贷款总额的比率计算;CAPITAL依监管要求算得。最后,我们引入了银行虚拟变量ID,以控制难以观测的商业银行个体特征。

四、实证结果

(一)样本、数据和单变量分析

本文选取2005—2014年CSMAR 中国银行财务研究数据库的全部商业银行为样本。扣除贷款损失准备和贷款增幅的缺失值后,共得到167 家商业银行的622 个有效样本点,其中上市银行15 家,非上市银行152 家。我们选取2005年为样本起始年份,是因为我国贷款损失准备计提制度指引要求国内所有商业银行应在2005年以前开始提取充足的拨备(陈旭东等,2014[21])。本文将贷款损失准备重述定义为由于准则变更以外的原因(主要为会计差错更正)导致的贷款损失准备调整,这项数据取自各银行年报贷款损失准备明细和补充更正披露文件。贷款损失准备重述统计数据如表1所示。作为对比,我们将由于准则变更而导致的贷款损失准备重述也进行了统计。

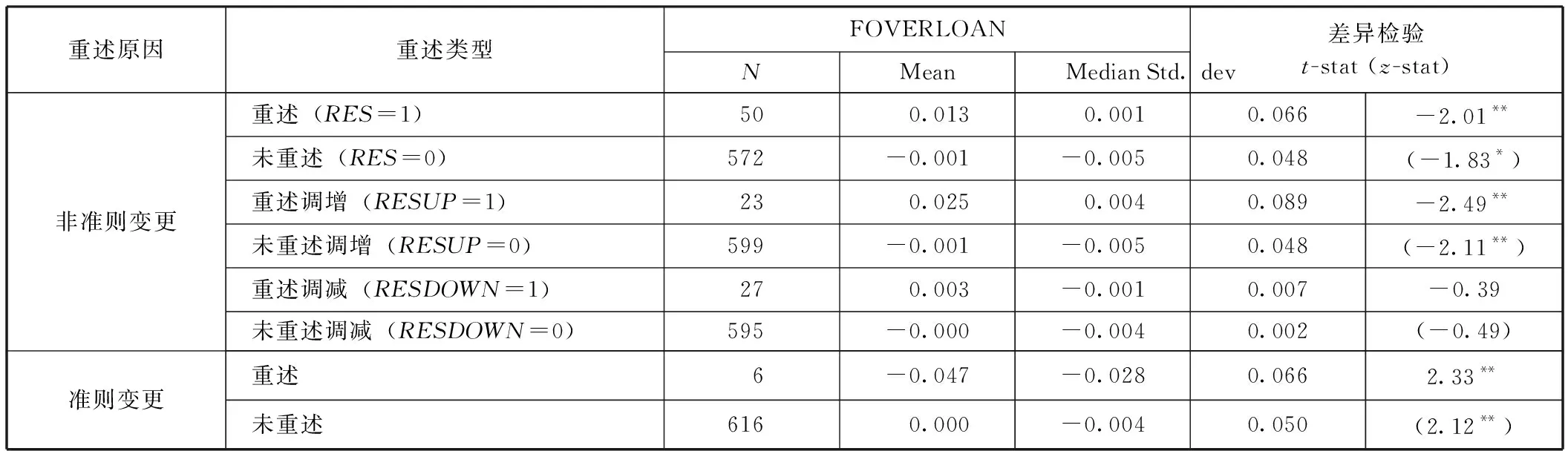

表1 贷款损失准备重述统计

由于非上市银行的数据披露不全,控制变量存在着大量的缺失值。为了不损失重述样本,我们首先进行单变量分析,检验重述和非重述银行未来一期的信贷行为差异,结果如表2所示。从中我们可以看出,存在贷款损失准备错报重述的银行,其未来一期的过度放贷变量均值(中位数)在5%(10%)水平上显著高于未重述银行。当区分重述调增和重述调减之后,我们发现信贷行为差异仅存在于重述调增和未重述调增的银行之间,重述调增银行未来的过度放贷变量均值(中位数)在5%(5%)水平上显著高于未发生重述和重述调减银行,而重述调减与未重述调减(包括未发生重述和重述调增)银行的信贷行为无显著差异。作为对照组,我们也检验了准则变更导致的重述对信贷行为的影响。有趣的是,我们发现由于准则变更而发生重述的银行,其未来一期的过度放贷程度反而显著低于未发生重述的银行。这说明,贷款损失准备错报(尤其是计提过少)是造成商业银行过度放贷的原因之一;而准则变更导致的重述不属于错报,因而不会对信贷决策造成负面影响。

表2 贷款损失准备重述与信贷行为:单变量分析

(二)多元回归分析

1.样本描述。

删除控制变量缺失值后,本文在回归分析中共得到132 家商业银行的453 个有效样本点,变量描述性统计如表3所示。从表3可以看出,重述样本占总样本的7%,其中重述调增占3%,重述调减占4%。OVERLOAN的变异系数较高,说明我国商业银行的贷款增幅差异较大。ROA和DDEPOSIT基本为正值,这表明我国商业银行的盈利能力良好,存款也呈逐年上升的趋势。贷款拨备率LLP的均值为2.819%,大于不良贷款率的均值1.249%,这是由我国监管制度有关拨备覆盖率不得小于150% 的规定所致。

表3 变量描述性统计

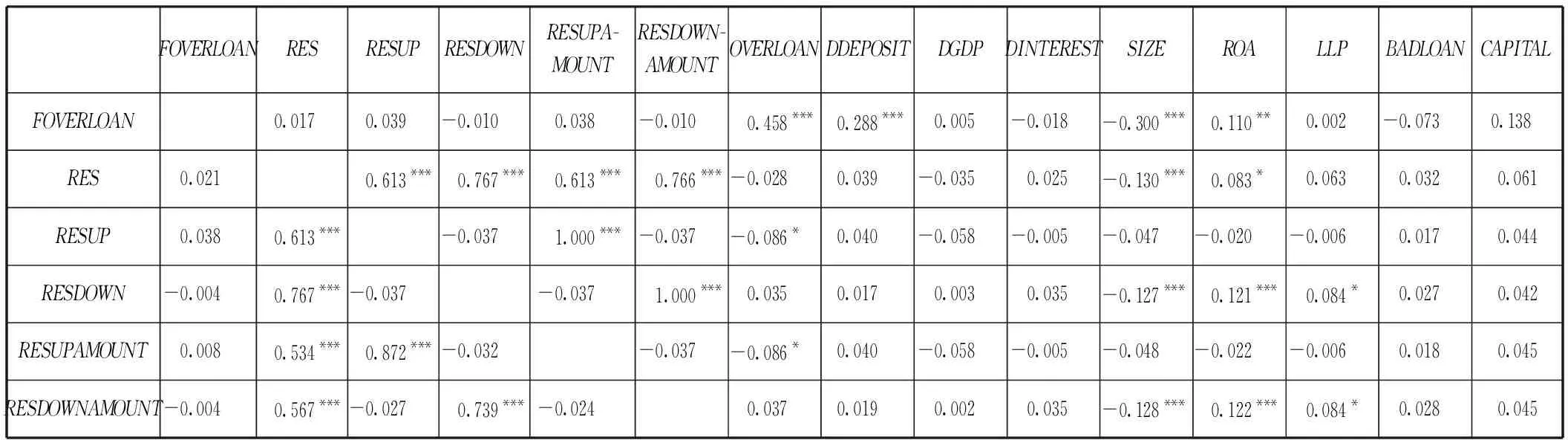

表4 展示了回归模型中主要变量的相关系数,其中左下角为Pearson 相关系数,右上角为Spearman 相关系数。DDEPOSIT与FOVERLOAN显著正相关,这表明银行的微观信贷供给越多,越容易过度放贷。FOVERLOAN与SIZE显著负相关,与ROA显著正相关,这表明管理水平较高的大型银行不容易形成过度放贷,盈利能力强的银行放贷额度更可能超过行业均值。BADLOAN与FOVERLOAN显著负相关,这说明已发放贷款的质量会影响银行的信贷决策。RES与FOVERLOAN在删除控制变量缺失值后的样本中不甚明朗,我们将采用多元回归分析进一步检验二者的关系。

表4 变量相关系数表

续前表

FOVERLOANRESRESUPRESDOWNRESUPA-MOUNTRESDOWN-AMOUNTOVERLOANDDEPOSITDGDPDINTERESTSIZEROALLPBADLOANCAPITALOVERLOAN0.361***-0.022-0.0770.034-0.0670.0330.316***0.0140.030-0.292***0.100**-0.101**-0.180***0.065DDEPOSIT0.204***0.0180.0110.014-0.0100.0490.285***-0.0290.058-0.342***-0.021-0.194***-0.065-0.054DGDP0.012-0.012-0.0320.012-0.011-0.0140.0210.089*0.572***0.002-0.019-0.052-0.0120.014DINTEREST-0.0730.020-0.0080.0320.0070.0300.0040.035 0.434***-0.010-0.087*-0.088*-0.043-0.084*SIZE-0.223***-0.129***-0.058-0.116**-0.068-0.115**-0.227***-0.331***0.012-0.013-0.196***-0.230***-0.050 -0.368***ROA0.158***0.075-0.0360.124***-0.088*0.098**0.104**-0.021-0.109**-0.040-0.149***0.152***-0.248***0.366***LLP-0.0060.027-0.0300.059-0.0260.044-0.071-0.110**-0.078*-0.024-0.277***0.174***0.548***0.152***BADLOAN-0.155***-0.0010.036-0.0310.085*-0.024-0.196***0.082*0.151***-0.018-0.133***-0.304***0.529***-0.130***CAPITAL0.0440.100**0.117**0.0310.180***0.105**-0.040-0.020-0.061-0.001-0.334***-0.0060.016-0.020

2.回归结果。

表5 展示了贷款损失准备重述与商业银行信贷行为的回归结果。RES的系数为0.014,t值为2.11,在5%水平上显著为正,这表明发生贷款损失准备重述的银行在错报未来一期的过度放贷程度显著高于未发生重述的银行。当我们进一步将贷款损失准备重述区分为重述调增和重述调减时,结果显示RESUP系数为0.032,t值为3.29,在1%水平上显著为正,而RESDOWN系数为0.002,t值为0.24,并不显著。即,重述调增银行在错报未来一期的过度放贷程度显著高于未发生重述银行,而重述调减银行的信贷行为与未发生重述银行无显著差异。这与我们在单变量分析中得出的结论相一致。当我们在回归模型中使用连续变量RESUPAMOUNT和RESDOWNAMOUNT时,结果保持不变。RESUPAMOUNT的系数为0.751,t值为3.18,在1%水平上显著为正,而RESDOWNAMOUNT的系数则不显著。这表明出于向上盈余管理动机的贷款损失准备计提过少是导致商业银行过度放贷的重要原因,而贷款损失准备计提过多则对银行信贷行为无显著影响,并不能抑制其过度放贷行为。

表5 贷款损失准备重述与信贷行为:回归分析

续前表

因变量=FOVERLOAN Model 1Model 2Model 3SIZE-0.031***-0.032***-0.030***(-5.89)(-6.09)(-5.79)ROA-0.1690.0490.050(-0.22)(0.07)(0.07)LLP0.005**0.006**0.005**(1.98)(2.15)(2.04)BADLOAN-0.012***-0.012***-0.012***(-4.93)(-4.98)(-4.89)CAPITAL0.002**0.001**0.001**(2.27)(2.14)(2.12)ID控制控制控制N453453453R Square0.19620.21220.2107

五、进一步的分析

(一)稳健性检验

1.利用倾向得分匹配未重述样本。

在论文主体部分,我们使用了国内全部商业银行为研究样本。这保证了较为充足的样本量,但未考虑发生重述和未发生重述的银行的某些系统性差别。为此,在稳健性检验部分,本文使用倾向性得分法为每一个重述银行匹配几个重述概率相近但未发生重述的银行,构建更干净的样本。匹配回归方程如下:

RES=β0+β1SIZE+β2LEV+β3ROA+β4AGE

+β5LOAN+β6BADLOAN+β7LC

+β8DLRATIO+β9CAPITAL+∑NATURE

+∑YEAR

参考于鹏(2007)[39]、曹强和葛晓舰(2009)[40]、何威风和刘启亮(2010)[41]的研究,我们控制了银行规模SIZE、财务杠杆LEV、盈利能力ROA、上市时间AGE、贷款占比LOAN、银行性质NATURE、年份YEAR。我们还控制了商业银行的一些特有财务比率,如不良贷款率BADLOAN、贷款集中率LC、人民币存贷比DLRATIO和资本充足率CAPITAL。未报告的结果显示,当我们使用1∶5和1∶10 匹配后样本检验本文主假设时,结果保持不变。RES、RESUP和RESUPAMOUNT的系数显著为正,RESDOWN和RESDOWNAMOUNT的系数不显著。这表明重述调增银行具有更高程度的过度放贷行为,而重述调减银行的信贷行为则与未重述银行无显著差异。

2.利用年度和总资产匹配计算过度放贷变量。

在论文主体部分,我们以银行业年度平均放贷数额衡量正常贷款额,使用了商业银行贷款增幅超过行业当年平均水平的程度(超常贷款增量)来衡量其过度放贷行为。在稳健性分析中,我们以当年总资产与某一银行相近(±10% )的若干家银行的贷款增幅平均值衡量正常放贷额,在商业银行贷款增幅中扣除这部分正常放贷额来衡量过度放贷行为,重新计算因变量并检验假设。报告的结果显示,RES、RESUP、RESUPAMOUNT的系数仍显著为正,这说明本文对超常贷款增量的衡量是稳健的。

(二)进一步的分析

我们已经发现贷款损失准备错报重述会导致商业银行过度放贷,那么这些过度的贷款被商业银行贷给了哪些客户?过度放贷又对贷款质量造成了什么影响?本文将在进一步分析中对此进行探讨。

1.贷款损失准备重述与贷款集中率。

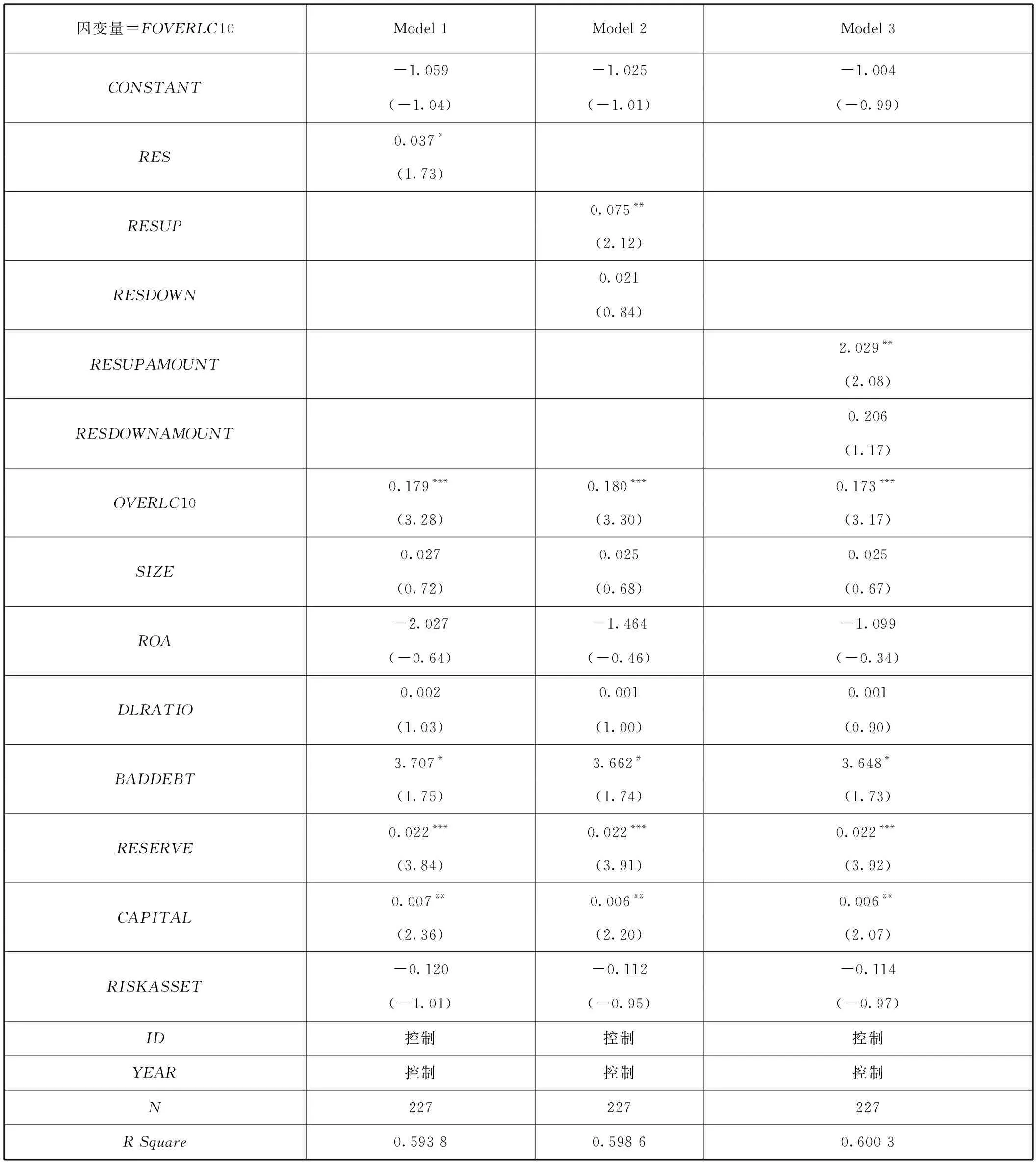

较高的客户贷款集中率一方面意味着银行可能将资金集中在了优秀的客户上(杨庆和,2001)[42],而另一方面也意味着银行可能在单一客户上积累的过高的风险(Tabak 等,2011[43])。基于贷款损失准备在信贷风险提示方面的作用,较严格的准备计提制度应该能够避免银行忽视贷款集中的风险,降低贷款集中率。而在发生重述的银行中,贷款损失准备的这一功能将会减弱,因此其贷款集中率也会相应提升。为此,本文检验了贷款损失准备重述与前10 大客户贷款集中率的关系,结果如表6所示。其中,OVERLC10 是指该商业银行前10 大客户贷款集中率超过行业平均水平的程度(超常贷款集中率),因变量FOVERLC10 即指贷款损失准备错报未来一期的超常贷款集中率。我们还在模型中控制了银行规模SIZE、盈利性ROA、人民币存贷比DLRATIO、不良贷款占总资产比重BADDEBT、拨备覆盖率RESERVE、资本充足率CAPITAL、风险资产占总资产比重RISKASSET以及银行的个体效应和年份效应。结果显示,与主回归结果一致,RES、RESUP和RESUPAMOUNT的系数显著为正,而RESDOWN和RESDOWNAMOUNT的系数则并不显著。这表明贷款损失准备计提过少会令商业银行更多地贷款给已有客户,从而提升贷款集中率,造成信贷风险的累积。

表6 贷款损失准备重述与贷款集中率

2.贷款损失准备重述与不良贷款率。

本文在推导贷款损失准备错报重述与商业银行过度放贷的关系时,是从信贷风险控制角度入手的。错报会导致贷款损失准备在信贷风险管理中的作用下降,商业银行可能出现更严重的风险承担行为,在信贷决策上即表现为过度放贷。而已有研究还发现,商业银行的风险承担行为会降低贷款质量(Sinkey和Greenawalt,1991[44])。那么贷款损失准备错报重述是否会提升商业银行的不良贷款率?我们将这一问题的检验结果报告在表7。其中,因变量FBADLOAN为错报发生后未来一期商业银行的不良贷款率。结果显示,与主回归结果一致,RES、RESUP和RESUPAMOUNT的系数均显著为正,而RESDOWN和RESDOWNAMOUNT的系数则不显著。即出于向上盈余管理动机的贷款损失准备计提过少会降低信贷决策效率,提升未来的不良贷款率;而出于向下盈余管理动机的贷款损失准备计提过多在短期内则对信贷业绩无显著影响。这进一步表明,贷款损失准备错报重述会降低其在风险管理中的作用。

表7 贷款损失准备重述与不良贷款率

续前表

因变量=FBADLOAN Model 1Model 2Model 3RISKASSET0.6200.7830.862(0.62)(0.80)(0.90)ID控制控制控制YEAR控制控制控制N283283283R Square0.463 80.489 30.508 6

六、结论与讨论

笔者利用贷款损失准备重述数据为商业银行利用贷款损失准备进行盈余管理的经济后果给出了新的经验证据。研究发现,商业银行操纵贷款损失准备会对其未来的信贷行为产生影响。具体来说,由于发生贷款损失准备错报而进行重述的商业银行在错报发生的未来一年会存在更强烈的过度放贷倾向,而由于会计准则变更而进行贷款损失准备重述的商业银行则不存在这一倾向。而且,过度放贷只存在于重述调增的商业银行,重述调减的商业银行与未发生重述的银行贷款增速没有显著差异。这表明出于向上盈余管理动机少提贷款损失准备是导致商业银行过度放贷的重要原因,而过多计提贷款损失准备也并不能抑制银行的过度放贷行为。进一步的分析发现,这些过度的贷款增量提升了贷款集中率和不良贷款率。这表明,不准确的贷款损失准备信息无法为银行信用部门提供完整的信贷风险信息,从而会损害信贷决策质量。

本文的结论对于银行业监管和会计准则的修订都具有一定的参考价值。充足的贷款损失准备确实对于商业银行的信贷风险管理具有重要的作用。为了防止商业银行贷款损失准备计提不足,监管机构也出台了贷款拨备率、拨备覆盖率等若干监管指标。但我们也发现,超过应有限度过多地计提贷款损失准备并不能减少商业银行的过度放贷行为,这可能是由于计提过度会降低财务报表透明度,降低外部市场参与者对银行信贷行为的约束能力。因此,监管机构单方面设定拨备覆盖率最低限额的政策效果是有限的。提升财务报表透明度,保证商业银行不多提也不少提贷款损失准备应是未来的发展方向。为此,会计准则也应合理减少职业判断空间,保证监管用会计信息的可靠性。

[1]李宇嘉,陆军. 贷款损失准备金、资本监管与银行财务绩效 [J].当代经济科学,2009 (2):7-14+124.

[2]许友传,刘庆富,王智鑫. 基于动态和前瞻性的贷款损失拨备适度性研究 [J].金融研究,2011 (12):100-114.

[3]Ma C K. Loan Loss Reserves and Income Smoothing:The Experience in the US Banking Industry [J].Journal of Business Finance & Accounting,1988,15(4):487-497.

[4]Collins J H,Shackelford D A,Wahlen J M. Bank Differences in the Coordination of Regulatory Capital,Earnings,and Taxes [J].Journal of Accounting Research,1995,33(2):263-291.

[5]Hasan I,Wall L D. Determinants of the Loan Loss Allowance:Some Cross-Country Comparisons [J].Financial Review,2004,39(1):129-152.

[6]段军山,邹新月,周伟卫. 贷款行为、盈余管理与贷款损失准备的动态调整 [J].金融论坛,2011 (5):31-36.

[7]潘秀丽. 商业银行贷款损失准备水平的差异性分析与影响因素检验 [J].中央财经大学学报,2014 (11):24-30.

[8]陈雯靓,吴溪. 我国商业银行的贷款损失准备计提与利润平滑:新会计准则的影响 [J].审计研究,2014 (1):105-112.

[9]Bouvatier V,Lepetit L. Banks’ Procyclical Behavior:Does Provisioning Matter? [J].Journal of International Financial Markets,Institutions and Money,2008,18(5):513-526.

[10]Bushman R M,Williams C D. Accounting Discretion,Loan Loss Provisioning,and Discipline of Banks’ Risk-Taking [J].Journal of Accounting and Economics,2012,54(1):1-18.

[11]袁鲲,王娇. 贷款损失准备计提、管理动机与商业银行顺周期性——基于中国上市银行的实证研究 [J].财经论丛,2014 (7):38-44.

[12]Jin J Y,Kanagaretnam K G,Lobo G J. Discretion in Bank Loan Loss Allowance,Risk Taking,and Earnings Management [C].Avalable at SSRN,2015.

[13]Beatty A,Liao S. Do Delays in Expected Loss Recognition Affect Banks’ Willingness to Lend? [J].Journal of Accounting and Economics,2011,52(1):1-20.

[14]储著贞,梁权熙,蒋海. 宏观调控,所有权结构与商业银行信贷扩张行为 [J].国际金融研究,2012 (3):57-68.

[15]潘敏,张依茹. 股权结构会影响商业银行信贷行为的周期性特征吗——来自中国银行业的经验证据 [J].金融研究,2013 (4):29-42.

[16]周南,黎灵芝. 利率市场化对商业银行信贷行为的影响 [J].金融论坛,2015 (1):7-13.

[17]黄宪,马理,代军勋. 资本充足率监管下银行信贷风险偏好与选择分析 [J].金融研究,2005 (7):95-103.

[18]Delis M D,Karavias Y. Optimal Versus Realized Bank Credit Risk and Monetary Policy [J].Journal of Financial Stability,2015,148997476816:13-30.

[19]FSF.Report of the FSF Working Group on Provisioning[C].Financial Stability Forum,2009.

[20]李宇嘉,陆军,陈千里. 贷款损失准备金与信贷紧缩 [J].当代经济科学,2007,29(3):56-64.

[21]陈旭东,何艳军,张镇疆. 货币政策,银行信贷行为与贷款损失准备——基于中国商业银行的实证研究 [J].国际金融研究,2014 (10):64-74.

[22]Agénor P R,Zilberman R. Loan Loss Provisioning Rules,Procyclicality,and Financial Volatility [J].Journal of Banking & Finance,2015,61:301-315.

[23]Illueca M,Norden L,Udell G F. Do Changes in the Timeliness of Loan Loss Recognition Affect Bank Risk Taking [DB/OL].SSRN,2012.

[24]George J. Loan Loss Provisioning:Today and in the Future [C].BSCEE 2004 Annual Meeting,2004.

[25]巴塞尔银行监管委员会. 有效银行监管的核心原则[S].2012.

[26]Stephanou C. Rethinking Market Discipline in Banking:Lessons from the Financial Crisis [R].World Bank Policy Research Working Paper Series,2010.

[27]Tadesse S. The Economic Value of Regulated Disclosure:Evidence from the Banking Sector [J].Journal of Accounting and Public Policy,2006,25(1):32-70.

[28]Barancik S. Comptroller Asks Congress to Curb SEC in Dispute Over Loan Reserves[J].American Banker,1999,164(99):1.

[29]银行业监督管理委员会. 中国银行业实施新监管标准的指导意见[S].2011.

[30]银行业监督管理委员会. 商业银行贷款损失准备管理办法[S].2011.

[31]孙天琦,杨岚. 有关银行贷款损失准备制度的调查报告——以我国五家上市银行为例的分析 [J].金融研究,2005 (6):116-130.

[32]Wall L D,Koch T W. Bank Loan-Loss Accounting:A Review of Theoretical and Empirical Evidence [J].Economic Review,2000,85(2):1-20.

[33]Hyytinen A,Takalo T. Enhancing Bank Transparency:A re-assessment [J].European Finance Review,2002,6(3):429-445.

[34]Loktionov Y V. Does Accounting Quality Mitigate Risk Shifting? [D] Massachusetts Institute of Technology,2009.

[35]Nier E,Baumann U. Market Discipline,Disclosure and Moral Hazard in Banking [J].Journal of Financial Intermediation,2006,15(3):332-361.

[36]赵胜民,翟光宇,张瑜. 我国上市商业银行盈余管理与市场约束 [J].经济理论与经济管理,2011 (8):75-85.

[37]McNichols M F,Stubben S R. Does Earnings Management Affect Firms’ Investment Decisions? [J].The Accounting Review,2008,83(6):1571-1603.

[38]许友传. 中国银行后瞻性的贷款损失准备管理及其逆周期效应 [J].经济科学,2011 (6):62-73.

[39]于鹏. 股权结构与财务重述:来自上市公司的证据 [J].经济研究,2007 (9):134-144.

[40]曹强,葛晓舰. 事务所任期,行业专门化与财务重述 [J].审计研究,2009 (6):59-68.

[41]何威风,刘启亮. 我国上市公司高管背景特征与财务重述行为研究 [J].管理世界,2010 (7):144-155.

[42]杨庆和. 周期性与长期一致性抉择:信贷集中及其政策含义 [J].金融研究,2001 (9):113-122.

[43]Tabak B M,Fazio D M,Cajueiro D O. The Effects of Loan Portfolio Concentration on Brazilian Banks’ Return and Risk [J].Journal of Banking & Finance,2011,35(11):3065-3076.

[44]Sinkey Jr J F,Greenawalt M B. Loan-loss Experience and Risk-taking Behavior at Large Commercial Banks [J].Journal of Financial Services Research,1991,5(1):43-59.

猜你喜欢

中老年保健(2022年2期)2022-08-24

中老年保健(2021年12期)2021-11-30

中国注册会计师(2021年9期)2021-10-14

南开管理评论(2021年1期)2021-04-13

现代营销·学苑版(2020年4期)2020-06-01

中国外汇(2019年10期)2019-08-27

英语文摘(2019年2期)2019-03-30

疯狂英语·新悦读(2018年6期)2018-08-25

神州·上旬刊(2017年5期)2017-07-21

审计与理财(2009年4期)2009-05-22