基于改进挣值法的项目多要素集成管理探讨

2016-10-18 03:07韩同银雷书华

石家庄铁道大学学报(社会科学版) 2016年3期

贾 真, 韩同银, 雷书华

(1.河北工业职业技术学院 建筑工程系,河北 石家庄 050091;2.廊坊师范学院,河北 廊坊 065000;3.石家庄铁道大学 经济管理学院,河北 石家庄 050043)

基于改进挣值法的项目多要素集成管理探讨

贾真1,3,韩同银2,雷书华3

(1.河北工业职业技术学院 建筑工程系,河北 石家庄050091;2.廊坊师范学院,河北 廊坊065000;3.石家庄铁道大学 经济管理学院,河北 石家庄050043)

广泛应用于工程项目集成管理的挣值法存在不能集成工程质量要素的弊端,基于此弊端,本文把质量因素引入挣值法中,进行项目多要素集成管理,建立了完善的质量挣值体系,并用工程实例对改进后的挣值法进行了验证,对工程成本、进度和质量的集成控制提供了具有一定可操作性的分析方法。

挣值法;质量改进;挣值技术

挣值法(Earned Value Method)作为项目集成管理方法的一种,目前被认为是21世纪项目管理主流方法之一。20世纪90年代我国开始对挣值法进行研究,1994年胡德银介绍了国际上公司运用赢得值法进行项目综合控制的原理和方法以及基础工作和操作步骤;1995年吴之明在将“挣值”引入项目集成管理研究中,从而挣值法引起管理界的注意,国内许多学者开始对挣值法原理和方法进行了分析研究。2001年戚安邦指出挣值法只考虑了工期和成本两方面集成,没有考虑质量因素,拉开了挣值法集成要素不全改进研究的序幕,质量挣值法应运而生。然而,目前关于质量挣值法的研究大都缺乏系统的指标判别。本文具体阐述了基于质量挣值的改进挣值法指标判别方法,进而更好地实现挣值理论对工程成本、进度和质量三大要素的集成管理。

一、传统挣值法

(一)挣值法原理

挣值法,也称赢得值法、偏差分析法或盈余值分析法。挣值法考虑了进度和成本的单位衡量不一致性,将已完成工程量转换为货币量进行工程进度的测量,用货币指标系统衡量项目进度和成本的执行绩效,以解决进度和成本的执行情况不能同步检查的困难。挣值法通过对一系列指标的比较实现对项目的监控,任一时刻进度和费用的差异都能明确显示出来。根据挣值的显示结果,项目管理者就可以做出控制费用或调整进度的决定。

(二)挣值法三个基本指标[1]

计划工作量的预算成本BCWS=计划工作量×预算定额。

已完工作量的预算成本BCWP=已完成工作量×预算定额。

已完工作量的实际成本ACWP=已完成工作量×实际单价。

(三)挣值法四个评价指标

由挣值法3个基本指标可导出4个评价指标。

(1)成本偏差(Cost Variance,CV)。

CV=BCWP-ACWP

(1)

式中,CV表示完成同一工作量实际资源消耗值与计划值间的关系。CV>0总成本节余;CV<0总成本超支;CV=0实际成本消耗等于预算值。

(2)进度偏差(Schedule Variance,SV)。

SV=BCWP-BCWS

(2)

式中,SV表示按预算价格计算的已完工作量与计划工作量的差值。SV>0实际完成工作量超过计划工作量,进度提前;SV<0进度滞后;SV=0实际进度与计划一致。

(3)成本执行指数(Cost Performance Index,CPI),CPI=BCWP/ACWP,即实际每开支一个单位的成本所挣回的价值。CPI>1表示费用结余;CPI<1表示费用超额。

(4)进度执行指数(Schedule Performance Index,SPI),SPI=BCWP/BCWS,即项目团队时间的利用率。SPI>1表示进度结余;SPI<1表示进度超支。

(四)传统挣值法不足

传统挣值法没有考虑质量对进度费用的影响,同时忽略了要素间的内在联系。值得注意的是,质量、进度和费用三个因素中的任何一个的变化都可能会引起另外两个变化。若CV<0,传统的挣值法只能判断为成本超额,无法进一步判断引起成本超支的原因是进度加快导致资源投入量增多,还是质量过高致使成本增加。若SV>0,传统挣值法判断为项目的进度提前,但判断不了引起这种进度提前的原因是工人劳动效率提高,还是质量未达到要求。同时,质量因素的影响较为复杂,质量的好坏直接决定项目成功与否。缺少对质量的集成分析容易造成对质量的不了解,引发质量问题的可能性增加。质量目标是所有目标中最基本也是最重要的,所以对项目质量的控制是项目管理的重中之重。故应对传统挣值法改进,使质量也应用于挣值法中,合理有效地进行项目管理。这也是挣值理论不能回避的问题。

二、基于质量要素的改进挣值法

(一)改进挣值法的原理

为了将质量因素引入挣值法中,在原有挣值法基础上,借用挣值“已获价值”思想,引入中间变量“已获质量价值”(QBCWP),又称已完成工作预算质量费用。公式为:

QBCWP=挣值×质量水平指数=BCWP×Qe

(3)

式中,Qe即项目实际质量水平,反映实际与计划质量偏离程度,公式为:

Qe=(项目实际质量水平/项目规定质量水平)×100%=(Q1/Q0)×100%

(4)

式中,Qe>1表示项目实际质量比规定水平提高了;Qe<1表示项目实际质量比规定水平下降了[3]。

改进挣值法的思路如图1所示。

图1 改进挣值法的思路

质量挣值法在传统挣值法三个基本指标(BCWS、ACWP、BCWP)的基础上增加了一个新指标即已完成工作预算质量费用(QBCWP),QBCWP与原指标BCWS、ACWP、BCWP又可导出QV、CV′和SV′三个评价指标。

(1)质量偏差(Quality Variance,QV),公式如下:

QV=QBCWP-BCWP

(5)

式中,QV表示由于质量执行情况引起的费用的增减,当QV>0时,实际质量水平超过预期水平;当QV<0时,实际质量水平低于预期水平[4]。

(2)实际成本偏差(CV′),公式如下:

CV′=QBCWP-ACWP=(QBCWP-BCWP)+(BCWP-ACWP)=QV+CV

(6)

式中,CV′反映考虑了质量因素的实际成本情况。CV′≥0,表示考虑了质量因素情况下,总成本有节约;CV′<0,表示考虑了质量因素情况下,成本超支。

(3)实际进度偏差(SV′),公式如下:

SV′=QBCWP-BCWS=(QBCWP-BCMP)+(BCWP-ACWS)=QV+SV

(7)

式中,SV′反映考虑了质量因素的实际进度情况,SV′≥0,表示考虑了质量因素情况下,进度提前;SV′<0,表示考虑了质量因素情况下,进度拖后。

通过对挣值法重新修正和定义,就能在项目实施过程中的任何时刻明确项目的三个目标偏差。

(二)改进挣值法指标的判别

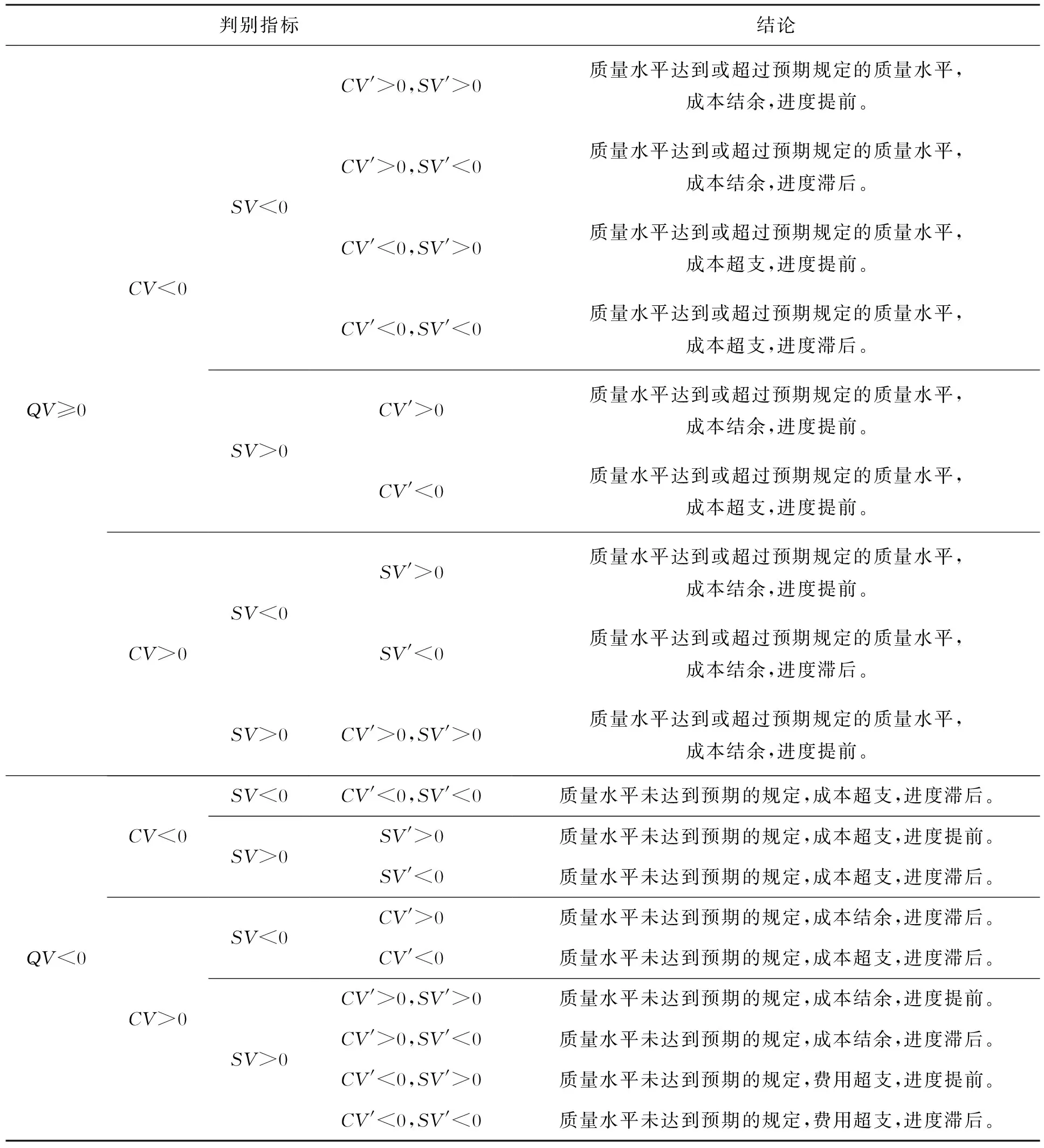

传统挣值法中,若CV<0,SV<0,则判定项目费用超支,进度滞后,但这种超支和滞后有可能是质量的提高造成的。同理,若CV>0,SV>0,则判定项目费用结余,进度超前,这也有可能是质量不合格如偷工减料等原因导致。除去质量因素,实际上的费用和进度的控制情况不得而知。改进挣值法就结合了质量、费用和进度这三个主要因素一起进行项目集成管理,通过比较BCWS、ACWP、BCWP和QBCWP计算出CV、SV、QV、CV′和SV′,进行项目综合控制管理[5]。判别方法如下:

(1)QV≥0的情况下,当CV<0,SV<0时,质量水平达到或超过预期规定的质量水平,总成本超支,进度滞后。若CV′>0,SV′>0,虽然总成本超支,进度滞后,但是这种超支和滞后全部是由工程质量水平提高精工细作所导致。扣除质量因素后实际成本结余,进度提前。若CV′>0,SV′<0,总成本超支,这种超支全部是由质量成本的增加所导致,若扣除因质量水平提高而增加的费用,实际成本是节约的。总进度滞后,扣除质量因素,真实进度仍然滞后,只是滞后的绝对数减少了。说明质量水平的提高只是致使进度滞后原因的一部分。这种情况下,应加强进度控制。若CV′<0,SV′>0,总成本超支,扣除质量提高增加成本的因素,实际成本仍然超支,但是超支的绝对数减少了,说明总成本的超支不全是质量的提高造成的。进度滞后则全是由质量水平提高所导致。虽然总进度滞后,扣除质量因素,真实进度实际提前了。若CV′<0,SV′<0,总成本超支和进度滞后不全是质量提高造成的。扣除质量高于计划质量增加成本的因素,实际成本仍然超支,实际进度仍然滞后,此时应加强成本和进度的控制。当CV>0,SV<0时,必有CV′>0。此时质量水平达到或超过预期的规定,总成本结余,进度滞后,实际费用发生结余。若SV′>0,进度滞后全部是由质量提高造成的,若扣除质量因素,实际进度超前,此时工程进度控制良好。若SV′<0,扣除质量因素,实际进度仍然滞后,即质量因素不是造成总进度滞后的全部原因,此时需加强工程进度控制。当CV<0,SV>0时,必有SV′>0。此时质量水平达到或超过预期的规定,总成本超支,进度超前,实际进度仍然超前。若CV′>0,费用超支全部是由质量提高造成的,若扣除质量因素,实际费用结余,此时工程费用控制良好。若CV′<0,扣除质量因素后实际成本仍然超支,即质量因素不是造成总成本超支的全部原因,此时需加强工程费用控制。当CV>0,SV>0时,必有CV′>0,SV′>0。质量合格,总成本结余,进度超前。此时不仅质量达到或超过规定水平,同时工程实际成本结余,进度超前,这是最理想的状态。

(2) QV<0的情况下,当CV<0,SV<0时,必有CV′<0,SV′<0。实际质量水平低于计划质量水平,质量存在欠缺,需要采取改善质量的措施。同时在质量欠缺情况下,实际进度滞后,工期延误,实际费用超额,成本超支。这是最糟糕的情况。这种情况下,在改善质量的同时,还需加强成本和工期的控制。当CV>0,SV<0时,必有SV′<0。此时质量水平未达到预期规定的质量水平,总成本结余,进度滞后。表示在未达到质量水平下,实际进度滞后。应加强质量和进度管理。若CV′>0,总成本结余,扣除质量不合格如偷工减料致使成本减少的影响,实际成本仍然结余,费用控制良好。若CV′<0,虽然总成本结余,但是扣除质量不合格因素外,实际成本超支。此时除应加强质量和进度管理外,还要加强成本控制管理。当CV<0,SV>0时,必有CV′<0。此时质量水平未达到预期规定的质量水平,总成本超支,进度超前,未达到质量水平下,实际成本超支。若SV′>0,总进度超前,扣除质量因素进度仍然超前。进度控制良好。若SV′<0,虽然总进度超前,但都是由质量偷工减料等原因造成的,除去质量不合格因素外,实际进度滞后。此时除应加强质量和费用管理外,还要加强进度控制管理。当CV>0,SV>0时,质量水平未达到预期的规定,总成本结余,进度超前。若CV′>0,SV′>0, 总成本结余,进度超前,除去质量因素外,实际成本仍结余,实际进度仍超前,应重点加强质量管理。若CV′>0,SV′<0, 扣除质量影响,实际费用仍结余,实际进度滞后。此时除加强质量管理,还应加强进度管理。若CV′<0,SV′>0,扣除质量不合格影响因素,实际费用超支,实际进度仍超前。此时除加强质量管理,还应加强成本费用管理。若CV′<0,SV′<0,扣除质量影响因素,实际费用超支,实际进度滞后。此时不仅要加强质量管理,还要同时加强费用和进度管理。

质量挣值法的指标判别方法见表1,通过构建较完善的项目质量挣值管理的绩效评价体系模型,使得在项目管理中对三要素集成管理的判别更加客观和准确。

表1 质量挣值法指标的判别

三、工程实例分析

某高架桥项目,总投资9 000万元,建设周期2年。建设第一年,已完成桩、下部结构的支座。经测算,预算成本累计量BCWS为6 100万元,实际成本累计量ACWP为6 150万元,BCWP为6 000万元,利用层次分析法得到本工程在考察期的质量综合评分值,质量系数为Qe=1.03。想通过挣值法对项目的施工情况进行分析,来指导项目的建设。

(一)用传统挣值法进行分析

根据式(1),成本偏差:CV=BCWP-ACWP=6 000-6 150=-150万元<0。根据式(2),进度偏差:SV=BCWP-BCWS=6 000-6 100=-100万元<0。

CV<0,SV<0,表明成本超支、进度滞后,应及时采取纠偏措施减少或消除偏差。

(二)改进挣值法的评价分析

根据式(3),QBCWP=BCWP×Qe=6 000×1.03=6 180万元。根据式(5),QV=QBCWP-BCWP=6 180-6 000=180万元>0。根据式(1),总成本偏差:CV=BCWP-ACWP=6 000-6 150=-150万元<0。根据式(2),总进度偏差:SV=BCWP-BCWS=6 000-6 100=-100万元<0。根据式(6),实际成本偏差:CV′=QBCWP-ACWP=QV+CV=180-150=30万元>0。根据式(7),实际进度偏差:SV′=QBCWP-BCWS=QV+SV=180-100=80万元>0。

此时工程的情况QV≥0,CV<0,SV<0,CV′>0,SV′>0, 根据改进挣值法:此考察期工程质量水平超过预期规定,成本结余,进度提前,工程状况良好。 本工程在考察期CV=-150万元<0,SV=-100万元<0,表面上总成本超支150万元,总进度滞后100万元。由于质量系数为1.03,实际工程质量高于计划质量水平,CV′=30万元>0,SV′=80万元>0,说明这种超支和滞后全部是工程质量水平提高所致。扣除质量因素实际成本结余30万元,实际进度提前80万元,故得出此时工程控制状况良好的结论。

四、结语

传统挣值法基础上引入质量因素形成的改进挣值技术,可以同步监控项目成本、进度和质量三大指标,有利于项目管理者及时提供全面正确的信息,使项目的投入更加经济合理。本文提出的改进挣值技术的判别方法可使项目管理工作目标清晰,过程控制高效有序,成果客观真实,为今后对项目的集成管理提供了可操作性的方法。

[1]王颖.铁路工程项目质量、成本、进度集成控制方法研究[D].成都:西南交通大学,2013.

[2]刘艳,孙源,陆慧民. 基于工程质量模糊评价的改进挣值法研究[J].建筑管理现代化,2009,23(3):241-245.

[3]王永坤,仲维清,黑瑞卿.基于挣值理论的工程质量、成本、进度集成控制[J].辽宁工程技术大学学报:社会科学版,2005(6):639-641.

[4]赵俊锋.基于质量模糊评估的挣值法在软件项目中的应用[D].上海:华东理工大学,2010.

[5]贾真,韩同银,雷书华.基于德尔菲法和模糊综合评价的质量挣值法在工程项目管理中的应用[J].石家庄铁道大学学报:社会科学版,2015,9(1):43-47.

Discussion on Factors Integrated Management of Project Based on Improved Earned Value Method

Jia Zhen1,3,Han Tongyin2,Lei Shuhua3

(1.Department of Building Engineering, Hebei College of Industry and Technology, Shijiazhuang, 050091,China; 2.Langfang Teachers University, Langfang, 065000, China; 3. College of Economics and Management, Shijiazhuang Tiedao University, Shijiazhuang, 050043, China)

Earned value method which is widely used in project integration management is unable to integrate the quality elements. The earned value method is hence promoted based on the effect of quality in this paper. Improved quality earned value method system is put forward to make project factors integrated. It is also proved by an engineering example, which provided a practical method of using earned value method to make the three goals of cost, process and quality in harmony.

earned value method; quality improved; earned value technology

2095-0365(2016)03-0032-05

2014-11-05

贾真(1990-),女,讲师,研究方向:项目造价与经济管理。

河北省科技支撑计划项目(112156151)“城市轨道交通建设项目多目标集成管理方法研究”

F203

ADOI:10.13319/j.cnki.sjztddxxbskb.2016.03.06

本文信息:贾真,韩同银,雷书华.基于改进挣值法的项目多要素集成管理探讨 [J].石家庄铁道大学学报:社会科学版,2016,10(3):32-36.

猜你喜欢

中国纤检(2021年3期)2021-11-23

山东工业技术(2019年13期)2019-05-30

中国外汇(2019年21期)2019-05-21

中国公路(2017年16期)2017-10-14

中国科技纵横(2017年14期)2017-08-17

中国经贸(2017年7期)2017-05-02

中国卫生(2016年11期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

中国卫生(2015年11期)2015-11-10

中国卫生(2015年5期)2015-11-08