纵向财政失衡、政治晋升与土地财政

2016-11-09 08:41贾俊雪

中国软科学 2016年9期

贾俊雪,张 超,秦 聪,冯 静

(1.中国人民大学中国财政金融政策研究中心 北京 100872;2.宁波市海曙区国家税务局 浙江宁波 315010; 3.中国社科院财经战略研究院 北京 100028)

纵向财政失衡、政治晋升与土地财政

贾俊雪1,张超2,秦聪1,冯静3

(1.中国人民大学中国财政金融政策研究中心北京100872;2.宁波市海曙区国家税务局浙江宁波315010; 3.中国社科院财经战略研究院北京100028)

本文在深入剖析“土地财政”形成的逻辑机理的基础上,利用我国2001—2007年间地级市面板数据考察了纵向财政失衡和政治晋升对土地出让金规模的影响。研究表明,纵向财政失衡对土地出让金规模具有显著的正影响,表明财权与事权错位加剧了地方政府土地财政行为。政治晋升激励亦是“土地财政”形成的一个重要原因,体现在离任后获得升迁的市委书记在任时更加热衷通过土地出让获取财政收入。在任期的最后一年,政治晋升激励的影响尤为明显。分样本分析还发现:纵向财政失衡对土地出让金规模的影响在经济较落后地区更为突出,政治晋升激励的影响则在较发达地区尤为强烈。政治晋升激励强化了纵向财政失衡对地方政府土地财政行为的影响,赋予地方更大的行政自主权则有助于矫正纵向财政失衡和政治晋升造成的地方政府土地财政行为扭曲。

纵向财政失衡政治晋升土地财政

一、引言

1978年以来,伴随着市场化改革的逐步深化,我国土地要素价值得到极大释放和利用,成为推动房地产等行业蓬勃发展、城镇化水平大幅提升和经济高速增长的一个重要因素。然而,新世纪以来,土地开发对经济的支撑作用逐步走向另一种极端——地方财政对土地资源等相关收入高度依赖,出现了所谓的“土地财政”现象;不仅导致房地产价格持续快速上涨,加重了居民负担和资源错配,也带来地方政府债务和银行信贷风险积聚,对我国财政金融安全构成了严峻挑战。*2011年,我国土地出让金收入为33477万亿,占地方本级财政收入的比值为64.7%,而由土地出让金撬动的债务资金高达4.8万亿。那么,究竟是什么因素诱发了地方政府的内在激励,促使其热衷与土地相关的财政行为?无疑,这一问题的解答有助于深刻认识和理解“土地财政”形成的逻辑机理,为完善地方政府治理体系、化解“土地财政”的风险隐患寻求良好解决之道。

近年来,我国学者对“土地财政”的成因进行了较广泛的研究。目前,已有文献普遍认为,“土地财政”的形成与我国财税体制变迁密切相关——1994年分税制改革导致地方财力缺口严重,迫使地方政府不得不寻求新的收入来源;而土地资源相关收入几乎完全由地方政府控制,因此“卖地生财”就成为地方政府解决财力不足的一个有效途径(吴群、李永乐,2010[11];陈志勇、陈莉莉,2011[1];贾康、刘薇,2012[4];Lichtenberg and Ding, 2009[18])。陶然等(2007)[9]、卢洪友等(2011)[7]、李郇等(2013)[5]以及孙秀林、周飞舟(2013)[8]基于省份或地级市面板数据的实证研究,为这一观点提供了较好的经验支持。还有一些研究指出,除了财政激励外,政治晋升激励亦是影响地方政府土地财政行为的一个重要因素——以GDP增长为核心的干部考核晋升机制,促使地方政府热衷通过“经营出让土地”推动经济增长、博取晋升资本(陶然等,2009[10];张莉等,2011[13])。不过,这方面的研究更多关注的是:政治晋升激励对地方政府利用低价工业用地招商引资行为的影响。但工业用地出让收入在地方“土地财政”中扮演的作用极为有限,而且现实经济中,地方政府还广泛通过“卖地生财、质押举债”的投融资模式拉动经济增长。更为重要的是,此类研究普遍缺乏将官员晋升激励变量显性地纳入分析之中,因而也就无法深刻揭示政治晋升激励对“土地财政”的影响。

本文旨在弥补这一不足,丰富拓展此类文献。为此,本文从一个全面而连贯的视角出发梳理了改革开放以来我国“土地财政”的发展演进历程,剖析地方政府的行为动机及其对“土地财政”的影响,探究“土地财政”形成的制度基础和逻辑机理;在此基础上,利用我国2001—2007年间的地级市面板数据,就纵向财政失衡和政治晋升对土地出让金规模的影响进行实证分析。本文的研究贡献主要体现在如下两个方面。(1)本文通过多种渠道收集了我国地级市市委书记的详细资料,依据市委书记离任后的去向构造了市委书记升迁哑变量以捕捉晋升预期的影响,还考虑了市委书记的年龄、任期长短以及不同任期阶段行为差异的影响。鉴于现实中地方“一把手”拥有主要的经济决策权力,这使得本文可以从更基层的角度深入探究政治晋升激励在地方“土地财政”形成中的作用,丰富近年来关于政治晋升激励对地方政府行为及其经济表现影响的研究文献。(2)本文通过分样本分析考察了不同经济发展和行政分权水平条件下,纵向财政失衡和政治晋升激励对地方政府土地财政行为的影响差异,以及纵向财政失衡和政治晋升激励的交互影响。地方政府治理涉及政治、行政和财政三个层面。当前,我国业已进入“改革深水区”,单纯依靠任何一个层面的改革可能都无法有效实现地方政府治理体系的优化。就此而言,本文的研究可以为政治、行政和财政协调联动改革,优化地方政府治理机制,化解“f土地财政”的风险隐患提供一些良好借鉴。

二、“土地财政”的历史演进

改革开放前,与计划经济体制相适应,我国城镇土地实行的是无偿、无限期、无流动的行政划拨使用制度。这种制度导致土地资源配置不合理、利用效益低下、土地浪费严重以及产权关系混乱等诸多问题,严重阻碍了经济社会发展。改革开放后,为了克服这些弊端,我国在城镇土地有偿使用方面进行了一系列改革探索。

1987年,深圳市在全国率先进行土地出让制度改革试点,先后以协商、招标和拍卖方式有偿出让国有土地使用权,取得较大成功。这产生良好示范效应,使得国有土地使用权有偿转让制度迅速在全国许多城市推开。与此同时,中央亦着手进行全国性制度安排以确保土地使用权有偿出让的合法化:1988年4月通过的《宪法》修正案规定“土地的使用权可以依照法律的规定转让”;同年12月,《土地管理法》也做出修改,规定“国家依法实行国有土地有偿使用制度”。这为土地有偿使用制度改革的顺利推进扫除了制度障碍。1990年5月,国务院颁布《城镇国有土地使用权出让和转让暂行条例》,对土地使用权出让、转让、出租、抵押和终止等问题作出更加明确的规定。不过,2000年以前,行政划拨仍是最主要的供地方式;即使是有偿出让,95%以上的土地也采取的是市场化程度较低的协议出让方式。2001年以后,国务院和国土资源部相继颁布《关于加强国有土地资产管理的通知》和《关于通过招标、挂牌、拍卖国有土地使用权的规定》等政策法规,明确市场对国有土地使用权进行配置的主导地位。自此,土地有偿出让比例大幅度提升,土地市场机制逐步健全,土地使用权的市场价值得到充分释放*2001—2011年间,我国土地出让面积增加了2.7倍,出让价款大幅增加了23.3倍。2003—2011年间,通过招拍挂出让土地面积的比例由28.0%提高到91.3%,招拍挂出让价款的比例则由56.7%提高到95.9%。数据来源于2001—2011年间《国土资源统计年鉴》。。

随着土地有偿出让制度的确立与推行,土地出让收益分配逐步成为中央和地方博弈的焦点,土地出让金分成比例调整频繁。1988年11月实施的《中华人民共和国城镇土地使用税暂行条例》将土地使用费改为土地使用税,由中央和地方五五分成。1989年5月,国务院规定国有土地使用权有偿出让收入必须上交财政,由中央与地方四六分成。1992年9月,财政部出台《关于国有土地使用权有偿使用收入征收管理的暂行办法》,首次将土地使用权出让收入称为“土地出让金”,并将上交中央财政的比例下调为5%。1994年分税制改革以后,土地出让金作为地方固定收入全部划归地方政府所有*这并不意味着中央对土地出让收入置之不管。恰恰相反,近年来,中央对土地出让的调控和土地出让金的管理越来越严格——土地出让金在2007年以前属于预算外收入,此后纳入地方政府性基金预算管理,与一般财政预算分开核算,实行专款专用(财政部,2012)。。

我国土地交易市场化程度的提升、土地使用权价值的释放以及地方政府土地出让金分成比例的扩大,使得地方政府从土地出让中找到了筹措建设资金、解决财力不足的出路,逐步形成“卖地生财、质押举债”的财政投融资模式,“土地财政”渐成现状且日益突出。以我国地级市和四个直辖市为例,2001—2007年间,虽然各地存在一些明显差异,但土地出让金占GDP的比值以及土地出让金与地方预算内收入的比值均呈现出持续增加的态势(除了2006年),尤以2007年最为突出(见图1)*数据来源于2002—2008年间的《全国地市县财政统计资料》。。

三、“土地财政”形成的制度基础与内在逻辑

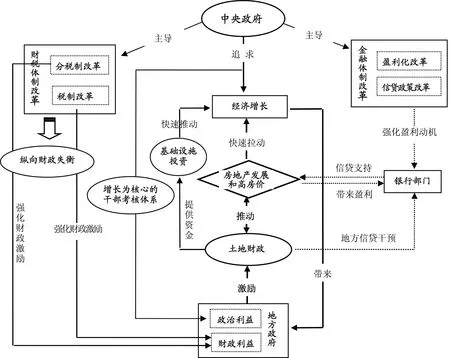

“土地财政”是在我国特殊的经济发展阶段以及社会经济转型中形成的,与财税、金融体制改革以及官员考核体系密不可分(见图2)。20世纪90年代中期以来,为了更好地调动地方政府发展经济的积极性,中央主导了以分税制为主的财税体制改革,建立健全了以GDP增长为核心的干部考核晋升体系。这使得地方政府的财政、经济和政治利益保持较高一致性,促使地方政府热衷通过土地经营和出让获取建设资金、推动房地产业发展以拉动经济增长。换言之,现行的干部考核晋升机制和财政体制安排构成地方“土地财政”的主要激励基础。而商业银行的市场化改革亦促使信贷资金大量流入土地交易和房地产市场,对“土地财政”的形成起到推波助澜的作用。

(一)财税改革与纵向财政失衡

1994年分税制改革重新划分了中央与地方的财政收支责任,在财政收入方面主要采取了集权做法:中央财政收入占全国财政收入的比重从1993年的21.9%激增到1994年的55.7%,此后基本保持在50%—55%之间。如果加上掌握的社保基金和管理的民航、铁路、石油、金融、保险等大型垄断行业的利润,中央政府集中了全国近60%的财政资源,但仅承担近20%的支出事务*2010年,地方财政收入40613.04亿元,占全国财政收入的48.9%,而同年地方财政支出73884.43亿元,占全国财政支出的82.2%。。财政收支责任安排的不匹配,造成地方财力缺口严重。虽然建立了财政转移支付制度以调节地区间和不同级次政府间财力差异,但并不能满足地方政府支出所需。尤其是在工业化和城镇化提速以及区域竞争加剧的背景下,大规模基础设施投资成为优化招商引资硬件条件、促进地区经济增长的重要手段。快速膨胀的资本性支出需求进一步加剧了地方政府的资金困境和纵向财政失衡,地方官员创收动机强烈。而财政收入自主权的下降、预算管理的加强,迫使地方政府不得不更多利用可控的土地资源配置权,以土地出让筹措收入,弥补财力缺口。

(a)土地出让金与GDP比值的截面均值 (b)土地出让金与地方预算内收入比值的截面均值图1 2001—2007年间地级市和四个直辖市土地出让金的变化

图2 土地财政形成的逻辑机理和制度基础

我国现行的税收制度也为地方“土地财政”形成提供了较强的制度激励。1994年分税制改革初期,地方拥有13个税种,但随着改革深入,地方税收收入来源不断缩小:农业税、农业特产税、牧业税和屠宰税等农业相关税种相继取消,个人所得税和企业所得税改为中央与地方共享税(地方共享比例为40%),而且地方政府还面临着增值税转型和“营改增”带来的营业税税基大幅缩减。目前,除了主体税种(即营业税)以外,属于地方税的主要有房产税、契税、土地增值税、城镇土地使用税、耕地占用税和车船税等。营业税主要来自建筑业和房地产业,其他地方税种(除了车船税外)也基本都与土地和房地产业密切相关。因此,现行税制为地方政府热衷土地开发和房地产建设提供了较强的财政收入激励——地方政府不仅可从土地开发和房地产业发展中获得大量土地出让金,还能从中获得与之相关的各种税收收入*房产税、城镇土地使用税、土地增值税、契税以及耕地占用税的税收总额在过去的十余年里快速增长,占地方财政收入的比重从1998年的7%左右上升到2011年的16%左右,充分说明土地资源相关税收对地方财政的重要意义。。

(二)政绩考核与地方官员晋升

20世纪80年代以来,我国地方官员的考核晋升标准由过去以政治表现为主转变为以经济绩效为主,经济增长直接左右着地方官员的升迁(Li and Zhou, 2005[19];张军、高远,2007[14];徐现祥、王贤彬,2010[12])。土地出让一方面可促进当地建筑业和房地产业发展,拉动GDP增长,培植地方税源;另一方面也可为地方道路交通等基础设施建设、公共服务提供和地方经济发展提供必要的资金支持。因此,“土地财政”对于地方经济发展而言,可谓是“一举多得”,很好契合了地方官员寻求政治晋升的需要。正是在这样的利益驱动下,地方政府“不遗余力”地借助在土地一级市场上的垄断权力,操控商业用地供给以从土地出让中获得高额收益。

当然,并非所有的土地出让都能产生高额的土地出让金。土地资源有限,加之中央对新增建设用地实行严格总量控制。在此背景下,大量用于招商引资的工业用地势必挤压商业用地额度。有限的商业用地供应在市场化“招拍挂”竞买手段下,价格被大幅推高。以“招拍挂”出让为标志的高价商业用地供应和以“协议出让”为特征的低价工业用地出让,是地方政府在权衡财政收入最大化和经济增长最大化(进而政治晋升最大化)目标后作出的一个理性政策组合,以确保地方政府整体利益的最大化。

(三)金融改革与银行信贷支持

1984年以前,我国实行“大一统”的银行体制,中国人民银行垄断了几乎所有金融业务,同时银行内部实行“统收统支”的信贷资金管理制度。此后,四大国有银行和三家政策性银行的成立以及《中国人民银行法》和《商业银行法》的相继颁布,标志着我国二元银行体系的建立。同时,我国信贷政策也经历了从额度分配等行政干预到市场化调节的逐步转变。在此背景下,商业银行逐步成长为追求盈利、相对独立的商业主体。而住房商品化(房地产投资和居民贷款购房)为银行信贷资金提供了一个相对稳定且具有较高回报的投资渠道。银行信贷资金源源不断流入房地产市场*1999年以来,房地产开发贷款余额同比增长率一直保持在两位数。2000—2011年间,房地产贷款余额由8183.55亿元增加到10.73万亿,占金融机构贷款余额的比例由8.24%提升到19.58%。,在有限的土地供给约束和大幅增加的住房需求的共同作用下,推动房价不断上涨。高额利润又吸引更多企业进入房地产市场,加剧商业用地市场的竞争,进一步抬高土地出让价格,给地方政府带来丰厚的土地出让收入*近年来,各地频繁出现的土地“标王”正是这一机制的产物。。

而且,地方政府征收、出让土地中涉及的支出也大量来自银行信贷资金。现实经济中,地方政府广泛以土地储备中心和政府性公司等作为融资主体,以土地作为抵押从银行获得贷款(刘守英、蒋省三,2005[6])*截止2011年末,全国84个重点城市处于抵押状态的土地有30.08万公顷,抵押贷款4.80万亿元,抵押面积和抵押贷款同比增长了16.5%和36.3%。,并利用各种手段对银行信贷进行干预,使得“征地—卖地—收税收费—抵押贷款—再征地”成为典型的“土地财政”运作模式。通过银行信贷的杠杆放大作用,地方政府从土地出让中获得更多的可支配资金,这对“土地财政”的形成起到推波助澜的作用。

四、计量策略与数据

依据上节揭示的“土地财政”形成的制度基础和内在逻辑,本文以我国地级市面板数据为基础考察纵向财政失衡和政治晋升对地方土地财政行为的影响。

(一)计量策略

土地出让金无疑是“土地财政”的核心,因此,本文以土地出让金规模(即土地出让金与GDP的比值)作为因变量,捕捉地方政府土地融资行为及其引发的“土地财政”问题。本文首先关注的是纵向财政失衡的影响,利用(地方本级预算内支出-地方本级预算内收入)/地方本级预算内支出加以度量。该指标越大,表明地方政府的纵向财政失衡越严重。1994年分税制改革以来,我国地方政府在获得上级政府给予的财政转移支付的同时还需按原体制安排向上级政府上解财政收入。很多时候,净转移支付(即财政转移支付减去上解收入)无法完全弥补地方政府的财力缺口,所以一些地方政府还存在财政赤字(虽然我国《预算法》对此予以了明确禁止),需要借助银行借款等加以弥补。因此,本文采用的这一度量指标可以很好地刻画财政收支分权不匹配的程度及其带来的影响(Jia, Guo, and Zhang, 2014[17])。

我们还特别关注政治晋升激励对地方政府土地财政行为的影响。鉴于地方政府“一把手”拥有更大的经济决策权力,因此,本文主要考虑地级市市委书记的晋升激励对土地出让金规模的影响。首先,我们构造了一个升迁哑变量(即某个地级市的市委书记离任后获得升迁,赋值为1,否则为零)来捕捉升迁预期的影响,并将其作为政治晋升激励的主要度量指标。本文所指的升迁包括如下两个方面:(1)地级市市委书记离任后到本省或其他省份的省级政府(包括人大和政协)以及中央部委任职;(2)普通地级市的市委书记离任后到省会城市或副省级城市任市委书记、市长、人大主任和政协主席*副省级城市属于地级市的一种,但拥有省级政府的权限。1997年以来,我国有15个副省级城市:哈尔滨、长春、沈阳、济南、南京、杭州、武汉、广州、西安和成都等10个省会城市以及大连、青岛、宁波、厦门和深圳等5个计划单列市。。之所以将后一种情况也视为升迁,原因在于我国的省会城市和副省级城市与普通地级市相比具有更高的行政地位。其次,我们还考虑了任期因素的影响。改革开放以来,随着我国干部人事制度改革的深化,任期业已成为地方政府治理的一个重要手段,也是影响地方官员职务晋升激励的一个重要因素——任期增加会加剧地方官员的晋升急迫性,促使其更加注重本地区的短期经济表现(贾俊雪等,2012[2]),强化地方政府土地财政行为*本文在确定市委书记的任期时:对于6月份之前任职的,将该年视为任期开始年份,对于6月份以后任职的,将下一年度视为任期开始年份;对6月份以前离任的,将上一年视为任期最后年份,对6月份以后离任的,将该年视为任期最后年份。。考虑到任期的影响可能是非线性的,我们引入任期的平方项。此外,为了考察地级市市委书记在任期不同阶段的行为差异,本文还考虑了其上任当年哑变量和离任当年哑变量。最后,鉴于改革开放以来,年轻化逐步成为我国干部队伍建设的一个重要方针,意味着年龄对地方官员的晋升激励和行为选择具有重要影响,因此本文也考虑市委书记在任时的年龄(取自然对数)。

除了上述核心解释变量,本文考虑了一组控制变量,以确保回归结果的准确性。鉴于土地出让可能涉及大量钱权交易,我们考虑政府腐败的影响。我国缺乏地级市官员腐败的完整数据,但公开媒体提供了市委书记在任或离任后因腐败被查处的详细信息。鉴于市委书记的重要地位,他们是否腐败不仅可较好反映该地官员的整体清廉程度,而且对地方政府土地出让行为具有更突出的影响。因此,本文用地级市市委书记腐败哑变量(在任或离任后因腐败被查处,赋值为1,否则为零)来捕捉地方政府腐败的影响(贾俊雪,2014[3])。正如前文指出的,房地产市场的快速发展和金融部门的信贷支持在“土地财政”的形成中发挥了重要作用。为了捕捉它们的影响,本文引入房地产开发投资规模(即房地产开发投资与GDP的比值)和金融发展水平(用年末金融机构贷款余额与GDP的比值度量)。此外,我们还考虑了如下一组变量:人均实际GDP(取自然对数),以捕捉经济发展水平的影响;人口密度(取自然对数),以捕捉住房需求或市场规模的影响;非农业人口占总人口的比重以刻画城镇化水平的影响。

最后,为了捕捉土地出让金规模的动态变化过程,我们考虑了滞后1期的土地出让金规模。此外,为了控制非观测的资源禀赋等地区异质性因素以及政策变化等共同冲击的影响,我们引入地级市固定效应和时间固定效应。这样,本文采用的是如下形式的动态面板数据模型:

Lfit=ρLfit-1+αVifit+βPincit+γXit

+μi+υt+εit

(1)

其中,Lfit为第i个地级市t年的土地出让金规模,Vifit为地方纵向财政失衡,Pincit为政治晋升激励变量,包括地级市市委书记的升迁哑变量、年龄、任期及其平方项以及上任当年哑变量和离任当年哑变量。Xit为控制变量包括政府腐败哑变量、房地产开发投资规模、金融发展水平、经济发展水平、人口密度和城镇化水平。μi为地级市固定效应,υt为时间固定效应,εit为随机误差项。

(二)数据

本文使用的是2001—2007年间全国地级市面板数据*由于2007年以后土地出让金预算管理制度发生变更,我们无法从现有公开资料中获取地级市的土地出让金数据,因此将样本期确定为2001—2007年间。。土地出让金数据来源于2002—2008年间的《全国地市县财政统计资料》,地级市市委书记的年龄、任期以及离任后去向等数据来源于历年的各省和地级市《统计年鉴》以及人民网和新华网,其他数据来源于历年的《中国城市统计年鉴》和中经网数据库。本文的地级市数据为市辖区(包括城区和郊区但不包括市辖县)数据。样本期内,一些地级市的行政区划发生了变化。为了确保数据的可比性,我们剔除了行政区划发生变更的地级市。我们也剔除了缺乏土地出让金等关键信息的样本,因此本文最终使用的是247个地级市2001—2007年间的非平衡面板数据。表1给出主要变量的基本描述统计。

表1 主要变量的统计描述

由表1可知:2001—2007年间,我国地级市的土地出让金与GDP比值的均值为0.85%,但地区之间差异较大——标准差为1.36,最大值为12.29%,最小值则近乎为零。地级市政府存在较严重的纵向财政失衡,本级财政收支缺口占本级财政支出的比值平均达到39.64%。不过,地区之间存在明显差异(标准差为24.64%),而且一些地级市在一些年份的上解收入远超出得到的财政转移支付,因此纵向财政失衡出现了负值。在我们的样本中,有71%的市委书记获得了升迁,6%的市委书记在任时或离任后因腐败被查处;市委书记的任期平均为4.64年,绝大多数在10年之内,但最长达到了17年之久,在任时的年龄平均为51岁(自然对数为3.94)。

五、实证结果

本节首先考察纵向财政失衡和政治晋升对地方政府土地财政行为的影响,然后通过分样本分析探究这些影响的异质性及其影响因素。

(一)基准结果

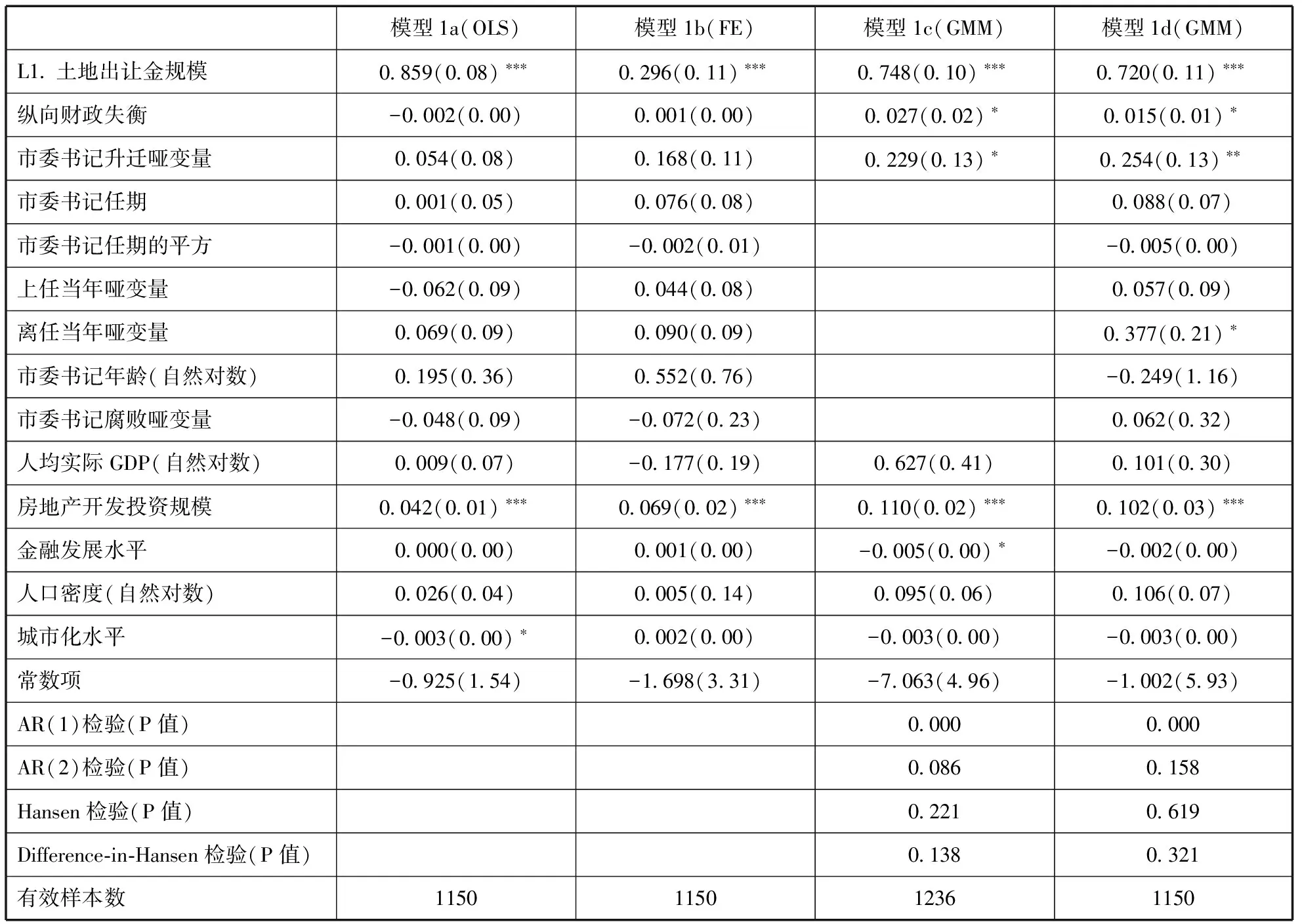

方程(1)中包含了滞后1期因变量,其与地级市固定效应存在相关性,因此最小二乘法(OLS)会产生向上偏差,而基于去均值变换的组内估算(即固定效应估算)会产生向下偏差。为了有效校正估算偏差,本文采用Arellano和Bover(1995)[15]以及Blundell和Bond(1998)[16]提出的系统广义矩估计(GMM)。表2中的模型1c和1d给出具体估算结果:模型1c只考虑以升迁哑变量来捕捉政治晋升激励的影响,模型1d则在模型1c的基础上引入市委书记的年龄、任期及其平方项、上任当年哑变量、离任当年哑变量和市委书记腐败哑变量。模型1c将纵向财政失衡、升迁哑变量、房地产开发投资规模和城镇化水平设为内生变量,模型1d还将政府腐败哑变量视为内生变量。为了便于比对,我们也给出包含所有变量的OLS和固定效应(FE)的估算结果(见模型1a和1b)。模型1c和1d的AR(2)、Hansen和Difference-in-Hansen检验结果表明:差分误差项不存在显著的二阶序列相关,工具变量与误差项的正交条件也得到很好满足,说明模型设定较为合理,其中模型1d更为可取(模型1c的AR(2) 检验的p值小于0.1)。而且,模型1d中滞后1期因变量的回归系数具有很好的统计显著性,处于合理的区间内(即固定效应和OLS估算结果之间)。

模型1d的估算结果显示:纵向财政失衡的回归系数为正且在10%的置信水平上显著,表明地方纵向财政失衡越严重,土地出让金规模越大。这符合我们的预期,意味着财政收支分权不匹配是导致地方“土地财政”形成的一个重要原因。市委书记升迁哑变量的回归系数也显著为正,表明那些离任后获得升迁的市委书记在任时更加热衷通过经营和出让土地来获取财政收入,这很好地验证了政治晋升激励在地方“土地财政”的形成中的重要作用。上述结论具有良好的稳健性——与模型1c的估算结果保持了较好的一致性。

任期及其平方项的回归系数分别为正值和负值,但都不具有统计显著性,表明任期长短并非是影响地方政府土地财政行为的重要因素。上任当年哑变量的回归系数同样不显著,而离任当年哑变量的回归系数显著为正,说明在任期的不同阶段,地方政府面临的政治激励及其行为选择存在巨大差异。这一结论较易理解——地方官员在上任伊始往往需要一段时间熟悉当地经济社会情况,而且晋升急迫性较弱;越临近离任,晋升急迫性越强,借助“土地财政”拼政绩、搏晋升的动机越强烈。Li和Zhou(2005)[1]发现,省委书记的年龄与辖区经济绩效具有显著的负相关——年龄越大,省委书记的晋升激励越弱。与之不同,地级市市委书记年龄在模型1d中的回归系数虽为负值但并不显著。究其原因,可能在于:与省委书记相比,地级市市委书记的晋升空间更大,而且更加年轻(平均年龄为51岁),因此年龄对其晋升激励的抑制作用较弱。

表2 纵向财政失衡和政治晋升对土地出让金规模的影响:基准结果

注:小括号中的数值为基于进行Windmeijer(2005)的小样本校正的robust标准差,*、**、***分别表示在10%、5%和1%置信水平上显著,AR(1)和AR(2)分别为 Arellano-Bond 1阶和2阶自相关检验,Hansen检验为工具变量过度识别检验,Difference-in-Hansen检验为水平方程系统GMM工具变量子集的有效性检验,L1表示1阶滞后算子,模型1b—1d均包含时间固定效应。

就控制变量而言,市委书记腐败哑变量的回归系数不显著。政府腐败对土地出让金具有两种相反的影响:由于存在钱权交易,地方官员会以低价转让土地,但也可能增加土地(特别是商业用地)转让数量以获取更大私利。我们的回归结果表明,这两种效应大体相当。房地产开发投资规模的影响系数显著为正,表明房地产业的发展有利于土地出让金规模的增加,这为地方政府发展房地产业的土地收入激励提供了很好的经验支持。金融发展水平的回归系数不显著,原因可能在于:正如前文指出的,银行信贷资金主要通过流入房地产市场从而影响“土地财政”,因此房地产开发投资规模已较好地捕捉了银行信贷支持对“土地财政”的影响。经济发展水平、人口密度和城镇化水平的回归系数不显著,表明需求因素并非地方“土地财政”形成的重要原因。

(二)异质性分析

本节进一步通过分样本分析考察纵向财政失衡和政治晋升对“土地财政”影响的异质性及其影响因素,具体结果见表3。

首先,我们考察经济发展水平的影响。具体而言,我们依据人均实际GDP的样本中位数将整个地级市样本分为两个子样本:低经济发展水平组(人均实际GDP小于中位数)和高经济发展水平组(人均实际GDP大于中位数),分别进行回归估算。对比模型2a和2b的估算结果可以看出,纵向财政失衡和政治晋升的影响与地级市经济发展水平密切相关。在经济发展水平较高的城市组,纵向财政失衡对土地出让金规模的影响不显著,而在经济发展水平较低的城市组则具有显著的正影响。这可能是因为:经济较发达地区的财政资金来源渠道较广(如税源较丰裕),因此地方政府对土地出让收入的依赖性较弱;而欠发达城市获取财政收入的能力和途径较少,难以其他方式获取足够的财政收入,因此更依赖“卖地生财”来解决自身财力不足的问题。在经济发展水平较高的城市组中,市委书记升迁哑变量的回归系数显著为正,而在经济发展水平较低的城市组中,升迁哑变量的影响并不显著。这说明,对于那些经济较发达城市的地方官员而言,政治晋升的激励作用更为强烈。

表3 纵向财政失衡和政治晋升对土地出让金规模的影响:异质性分析

注:小括号中的数值为基于进行Windmeijer(2005)的小样本校正的robust标准差,*、**、***分别表示在10%、5%和1%置信水平上显著,AR(1)和AR(2)分别为 Arellano-Bond 1阶和2阶自相关检验,Hansen检验为工具变量过度识别检验,Difference-in-Hansen检验为水平方程系统GMM工具变量子集的有效性检验,L1表示1阶滞后算子,所有模型均包含时间固定效应。

其次,我们将整个样本分为省会及副省级城市组和非省会及副省级城市组,以考察地级市行政地位差异的影响。就省会及副省级城市组而言,纵向财政失衡对土地出让金规模具有显著的负影响,市委书记升迁哑变量的回归系数不具有统计显著性(见模型3a);而在其他地级市样本中,这两个变量的回归结果与基准结果保持了较好的一致性(见模型3b)。与普通地级市相比,省会及副省级城市具有更高的行政级别,拥有更大的经济管理权限。鉴于我们在回归方程中业已控制了经济发展水平和人口密度等经济社会因素的影响,因此上述结果差异很可能主要源于这两类城市拥有的行政自主权的差异,表明赋予地方更大的行政自主权有助于矫正纵向财政失衡和政治晋升激励造成的地方政府土地财政行为扭曲。

最后,依据地级市市委书记离任后是否获得升迁,我们将整个样本划分为两个子样本,考察政治晋升激励与纵向财政失衡的相互影响。估算结果表明:政治晋升激励强化了纵向财政失衡对土地出让金规模的正影响,体现在纵向财政失衡的回归系数在升迁组中显著为正(见模型4a),在未升迁组中不显著(见模型4b)。这一结果较直观——政治晋升激励越强,地方政府越希望有充足的资金搞建设以获得更大的政绩,因而强化了纵向财政失衡的边际影响。另一个有趣的发现是:在升迁组中,任期及其平方项的回归系数都显著为正,表明在较强的政治晋升激励下,任期对地方政府土地财政行为的扭曲性影响呈现出加速增大的特点。这与市委书记年龄的影响系数显著为正的结果具有较好的逻辑一致性。

六、结论和政策建议

本文从一个全面而连贯的视角出发剖析了地方政府的行为动机及其对“土地财政”的影响,揭示出“土地财政”形成的制度基础和内在逻辑;然后以我国地级市面板数据为基础,就纵向财政失衡和政治晋升对土地出让金规模的影响进行实证分析,以期为有效化解“土地财政”问题提供一些良好借鉴。

我们的研究表明,纵向财政失衡对土地出让金规模具有显著的正影响,表明财权与事权错位加剧了地方政府的土地财政行为。政治晋升激励亦是地方“土地财政”形成的一个重要原因,体现在离任后获得升迁的市委书记在任时更加热衷通过土地出让获取财政收入。市委书记的年龄和任期长短对土地出让金规模的影响不显著,但任期不同阶段的影响存在一定差异——任期最后一年,政治晋升激励对地方土地财政行为的影响尤为明显。进一步的分样本分析发现:纵向财政失衡对土地出让金规模的影响在经济较落后地区表现得更为突出,政治晋升激励的影响则在较发达地区尤为强烈。政治晋升激励强化了纵向财政失衡对地方政府土地财政行为的影响,赋予地方更大的行政自主权则有助于矫正纵向财政失衡和政治晋升造成的地方政府土地财政行为扭曲。

作为稀缺土地资源的所有者,政府通过土地有偿出让调节资源配置,释放土地价值,获取财政收入本无可厚非。但在当前的制度激励下,新世纪以来,地方政府土地出让行为扭曲严重,对我国经济社会的长期可持续发展造成了诸多不良影响。本文研究表明,规范地方政府土地财政行为、化解“土地财政”的风险隐患需要政治、行政和财政协调联动改革以优化地方政府治理体系。(1)继续推进干部考核评价制度改革,切实改变以GDP增长为核心的政府政绩考核体系,适当下放行政自主权,优化政治和行政激励约束,促使地方政府真正树立科学发展的政绩观和责任感,切实校正地方政府在土地出让方面的短期性行为*2013年11月召开的中国共产党第十八次全国代表大会和中国共产党第十八届中央委员会第三次全体会议均明确提出要改革和完善干部考核评价制度。中共中央组织部在2013年12月印发了《关于改进地方党政领导班子和领导干部政绩考核工作的通知》标志着我国在完善干部考核评价制度、改变以GDP增长为核心的政府政绩考核体系方面迈出了重要一步,但距离各级政府真正树立科学发展的政绩观无疑还有一段较长的路要走。。(2)深化财税体制改革,优化中央与地方以及省以下政府间财政关系——适当上移事权、下放财权,有效缓解地方纵向财政失衡;完善地方税收体系,推进土地和房产税系改革,使“土地财政”的主要收入来源从土地转让环节的一次性土地出让金向保有环节的房地产税转变,降低地方财政对土地出让收入的依赖性。参考文献:

[1]陈志勇,陈莉莉.财税体制变迁、“土地财政”与经济增长[J].财贸经济,2011(12).

[2]贾俊雪,郭庆旺.赵旭杰.地方政府支出行为的周期性特征及其制度根源[J].管理世界,2012(2).

[3]贾俊雪.税收激励、企业有效平均税率与企业进入[J].经济研究,2014(7).

[4]贾康,刘微.“土地财政”论析:在深化财税改革中构建合理、规范、可持续的地方“土地生财”机制[J].经济学动态,2012(1).

[5]李郇,洪国志,黄亮雄.中国土地财政增长之谜——分税制改革、土地财政增长的策略性[J].经济学(季刊),2013(4).[6]刘守英,蒋省三.土地融资与财政和金融风险——来自东部一个发达地区的个案[J].中国土地科学,2005(5).

[7]卢洪友,袁光平,陈思霞,卢盛峰.土地财政根源:“竞争冲动”还是“无奈之举”?——来自中国地市的经验证据[J].经济社会体制比较,2011(1).

[8]孙秀林,周飞舟.土地财政与分税制:一个实证解释[J].中国社会科学,2013(4).

[9]陶然,袁飞,曹广忠.区域竞争、土地出让与地方财政效应:基于1999—2003年中国地级城市面板数据的分析[J].世界经济,2007(10).

[10]陶然,陆曦,苏福兵,汪晖.地区竞争格局演变下的中国转轨:财政激励和发展模式反思[J].经济研究,2009(7).[11]吴群,李永乐.财政分权、地方政府竞争与土地财政[J].财贸经济,2010(7).

[12]徐现祥,王贤彬.晋升激励与经济增长[J].世界经济,2010(2).

[13]张莉,王贤彬,徐现祥.财政激励、晋升激励与地方官员的土地出让行为[J].中国工业经济,2011(4).

[14]张军,高远.官员任期、异地交流与经济增长——来自省级经验的数据[J].经济研究,2007(11).

[15]Arellano, M., and Bover, O.Another look at the instrumental variable estimation of error-components models [J].Journal of Econometrics, 1995,68.[16]Blundell, R., and Bond, S.Initial conditions and moment restrictions in dynamic panel data models [J].Journal of Econometrics, 1998, 87.

[17]Jia, Junxue, Guo, Qingwang, and Zhang, Jing.Fiscal dcentralization and local expenditure policy [J].China Economic Review, 2014, 28.

[18]Lichtenberg, E.and Ding, Chengri.Local officials as land developers: Urban spatial expansion in China [J].Journal of Urban Economics, 2009, 66.

[19]Li, Hongbin, and Zhou, Li-An.Political turnover and economic performance: The incentive role of personnel control in China [J].Journal of Public Economics, 2005, 89.

(本文责编:海洋)

Vertical Fiscal Imbalance, Political Promotion and Land Finance

JIA Jun-xue1,ZHANG Chao2,QIN Cong1,FENG Jing3

(1.China Financial Policy Research Center, Renmin University of China, Beijing 100872, China;2.NationalTaxationBureauofHaishuDistrictinNingbocity,Ningbocity315010;3.NationalAcademyofEconomicStrategy,Beijing100028)

Based on delving into the logical mechanism with respect to the formation of the “land finance”, drawn on a Chinese prefectural panel data set from 2001 to 2007, this paper evaluates the impact of vertical imbalance and political promotion on the scale of land grand fee.Our results show that vertical imbalance has a significantly positive effect on the scale of land grand fee, indicating that the mismatch between administrative and financial powers enervates the land finance activities of local governments.Another explanation to the formation of land finance is political promotion.The secretary of municipal Party committee, who gets promotion after his term, is more interested in raising fiscal revenue through land grand.The effect is especially significant in the last year of his term.When applying the decomposition strategy, we further find that effect of vertical imbalance on land grand fee is more significant in backward regions, while the effect of political promotion is more obvious in developed regions.The political promotion encouragement amplifies the impact of vertical fiscal imbalance on land finance activities of local governments.We also find that granting more administrative power to local governments helps to redress the distortion brought by vertical fiscal imbalance and political promotion.Key words: vertical fiscal imbalance; political promotion; land finance

2016-03-19

2016-08-16

教育部人文社会科学重点研究基地重大项目(14JJD790003)的阶段性成果。

贾俊雪( 1972—),男,河北廊坊人,中国人民大学财政金融学院、中国财政金融政策研究中心教授、院长助理,经济学博士,研究方向:经济周期理论与政策、财政 理论与政策。

F812

A

1002-9753(2016)09-0144-12

猜你喜欢

社会科学战线(2022年4期)2022-06-15

近代史学刊(2018年2期)2018-11-16

领导决策信息(2017年9期)2017-05-04

青年与社会(2016年18期)2016-10-25

山东青年(2015年9期)2015-11-28

IT时代周刊(2015年9期)2015-11-11

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

华南理工大学学报(社会科学版)(2015年1期)2015-07-20

人间(2015年21期)2015-03-11