非普通年金形式延期收款销售业务会计处理例解*

2016-12-19 07:53濮阳职业技术学院高凡修

财会通讯 2016年29期

濮阳职业技术学院 高凡修

非普通年金形式延期收款销售业务会计处理例解*

濮阳职业技术学院 高凡修

融资性质延期收款销售包括分期收款销售和延期一次性收款销售。收入准则讲解只给出了普通年金形式收回货款的融资性质分期收款销售业务详细说明。本文根据CAS14、CAS14(征求意见稿)和IFRS15,对其他形式延期收款销售业务进行例解。

年金 融资性质 延期收款销售

融资性质延期收款销售是指先交付商品,通常在超过1年的间隔后才收回货款的销售业务。依据《国际财务报告准则第15号—与客户之间的合同产生的收入》和《企业会计准则第14号—收入(征求意见稿)》,融资性质延期收款销售以客户取得相关商品(或服务)控制权时以商品的现销价格(交易价格)确认收入;在合同期间内采用实际利率法摊销交易价格与合同对价之间的差额;折现时使用的实际利率应为购销双方在合同开始时进行单独融资交易所反映的利率,并应考虑信用特征。会计实务中,延期收款销售业务除了收入准则中详解的普通年金收款形式外,还包括预付年金收款、递延年金收款、连续不等额收款、不连续收款等分期收款销售,延期一次性收款销售也属于延期收款销售的典型形式。对于上述销售业务,无论收款形式如何,其会计处理基本相同,关键是正确编制实际利率、财务费用、已收本金计算表。下面分别举例说明。

一、预付年金收款

[例1]2015年1月1日,一般纳税人甲公司采用分期付款方式向乙公司销售设备1套,书面合同约定的销售价格600万元,连续3年每年初收取200万元货款,商品于当日发出。该批商品的现销价格为500万元,成本为450万元,适用增值税率为17%,在合同约定的收款日期开出增值税专用发票,收取增值税款。

(1)编制实际利率、财务费用、已收本金EXCEL模板如表1所示,计算结果如表2所示。

表1 实际利率、财务费用、已收本金EXCEL模板

表2 实际利率、财务费用、已收本金EXCEL模板计算结果

表1中相关数据说明如下:第一,模板中双线方框区为数据录入区,加粗字体数字为手工录入数据。第二,显示公式区域为数据输出区,只需在相应单元格手工直接或参照录入计算公式,计算结果会自动显示。第三,数据输出区在公式审核模式下显示为公式,在编辑模式下显示为计算结果。第四,修改数据录入区内数据,模板会自动更新计算结果。第五,加粗显示的2015年1月1日未收本金300万元=现销价格500万元-收现额200万元,因现销价格为500万元,已收到200万元现款,所以本金由500万元减少到300万元。

(2)会计分录。

①2015年1月1日销售实现时(单位为万元,下同):

借:长期应收款40

银行存款234

贷:主营业务收入500

应交税费——应交增值税(销项税额)34未实现融资收益100

借:主营业务成本450

贷:库存商品450

②2015年12月31日摊销融资收益时:

借:未实现融资收益64.58

贷:财务费用64.58

③2016年1月1日收取货款和增值税时:

借:银行存款234

贷:长期应收款200

应交税费——应交增值税(销项税额)34

④2016年12月31日摊销融资收益时:

借:未实现融资收益35.42

贷:财务费用35.42

⑤2017年1月1日收取货款和增值税时,会计分录同2016年1月1日分录。

二、递延年金收款

[例2]如果案例1中,货款分两次分别于2016年12月31日和2017年12月31日各收取300万元,其他条件不变。会计处理如下:

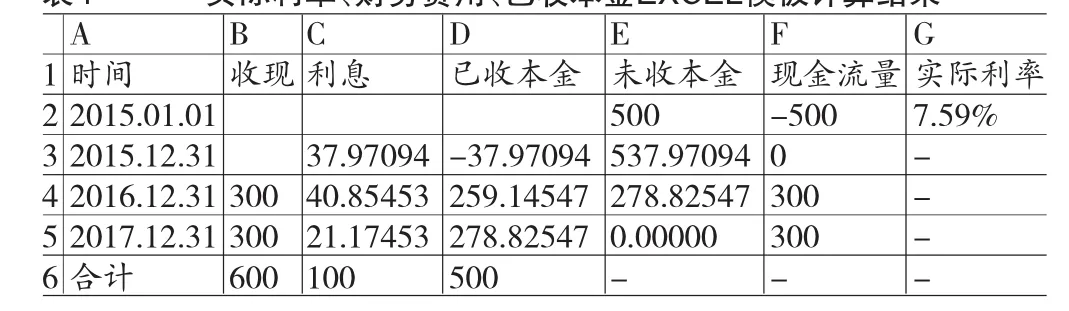

表3 实际利率、财务费用、已收本金EXCEL模板

表4 实际利率、财务费用、已收本金EXCEL模板计算结果

(1)编制实际利率、财务费用、已收本金EXCEL模板如表3所示,计算结果如表4所示。表4相关说明如下:第一,保留四位小数的计算结果,是为了避免出现计算误差,表4中保留三位小数的计算结果与此相同。第二,因2015年12月31日并未收到销货款,但仍应按应收款的摊余成本和实际利率计息。因为收现金额小于利息金额,所以出现已收本金-37.97094万元。这可理解为企业在2015年末不但未收到本金,相反是应收本息(应收款项的摊余成本)的增加。表4中的已收本金为负值,情况与此相同。

(2)会计分录。

①2015年1月1日销售实现时:

借:长期应收款600

贷:主营业务收入500

未实现融资收益100

借:主营业务成本450

贷:库存商品450

②2015年12月31日、2016年12月31日和2017年12月31日摊销融资收益金额分别为37.97094、40.85453和21.17453万元,会计分录略。

③2016年12月31日收取货款和增值税时:

借:银行存款351

贷:长期应收款300

应交税费——应交增值税(销项税额)51

④2017年12月31日收取货款和增值税时,会计分录同2016年12月31日收取货款和增值税分录。

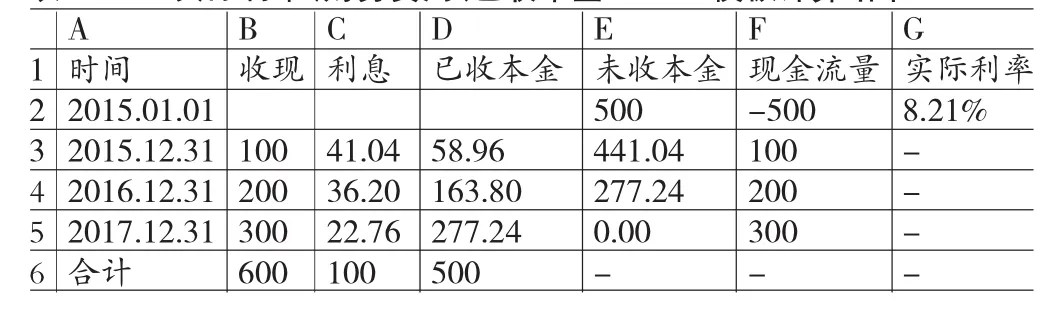

三、连续不等额收款

[例3]如果案例1中,连续3年每年末分别收取100万元、200万元和300万元货款,其他条件不变。会计处理如下:

(1)编制实际利率、财务费用、已收本金EXCEL模板(同表3),计算结果如表5所示。

表5 实际利率、财务费用、已收本金EXCEL模板计算结果

(2)会计分录。

①2015年1月1日销售实现时,会计分录同例2。

②2015年12月31日收取货款和增值税时:

借:银行存款117

贷:长期应收款100

应交税费——应交增值税(销项税额)17

③2015年12月31日、2016年12月31日和2017年12月31日摊销融资收益金额分别为41.04、36.20和22.76万元,会计分录略。

④2016年12月31日收取货款和增值税时:

借:银行存款234

贷:长期应收款200

应交税费——应交增值税(销项税额)34

⑤2017年12月31日收取货款和增值税时:

借:银行存款351

贷:长期应收款300

应交税费——应交增值税(销项税额)51

四、不连续收款

[例4]如例1中,货款分两次分别于2015年12月31日和2017年12月31日各收取300万元,其他条件不变。则会计处理如下:

(1)编制实际利率、财务费用、已收本金EXCEL模板(同表3),计算结果如表6所示。

表6 实际利率、财务费用、已收本金计算表

(2)会计分录。

①2015年1月1日销售实现时,分录同例2。

②2015年12月31日收取货款和增值税时:

借:银行存款351

贷:长期应收款300

应交税费——应交增值税(销项税额)51

③2015年12月31日、2016年12月31日和2017年12月31日摊销融资收益金额分别为48.915、24.351和26.734万元,会计分录略。

④2016年12月31日摊销融资收益时:

借:未实现融资收益24.351

贷:财务费用24.351

⑤2017年12月31日收取货款和增值税时,会计分录同2015年12月31日收取货款和增值税分录。

五、一次性收款

[例5]如例1中,货款于2017年12月31日一次性付清,其他条件不变。则会计处理如下:

(1)编制实际利率、财务费用、已收本金EXCEL模板(同表3),计算结果如表7所示。

表7 实际利率、财务费用、已收本金计算表

(2)会计分录。

①2015年1月1日销售实现时,分录同例2。

②2015年12月31日、2016年12月31日和2017年12月31日确认融资收益金额分别为31.33、33.29和35.38万元,会计分录略。

③2017年12月31日收取货款和增值税时:

借:银行存款702

贷:长期应收款600

应交税费——应交增值税(销项税额)102

对于具有融资性质延期收款销售业务,尽管《国际财务报告准则第15号—与客户之间的合同产生的收入》和《企业会计准则第14号—收入(征求意见稿)》均给出了方便实务操作的以“1年为限”的判断方法,但对于货款递延收回时间在一年内,存在较大融资收益的延期收款销售业务,此时也应视为具有融资性质。如果客户承诺的对价和售价之间的差异并非是融资因素产生,此时当然不能将分期收款销售业务确认为具有融资性质。另外,如果未实现融资费用金额较大,需要按月分摊时,月摊销额=年摊销额÷12,而不必根据月利率按月计算月摊销额。增值税作为一种企业收取的临时性资金,收取后很快要上缴国家,对企业来讲不必考虑延期收回增值税而产生的融资收益,以简化会计核算。期望上述问题能够在2018年1月1日施行的《企业会计准则第14号—收入》中得到体现。

*本文系2016年度河南省软科学研究计划项目“经济新常态下河南省小微企业融资调查”(项目编号:162400410135)阶段性研究成果。

[1]中华人民共和国财政部会计司:《企业会计准则》,人民出版社2006年版。

[2]中华人民共和国财政部会计司:《企业会计准则—应用指南》,人民出版社2006年版。

[3]中华人民共和国财政部会计司:《企业会计准则讲解》,人民出版社2010年版。

[4]中国会计准则委员会:《国际财务报告准则》,中国财政经济出版社2015年版。

(编辑 周谦)

猜你喜欢

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

农村财务会计(2021年12期)2021-12-30

财讯(2019年3期)2019-11-12

时代金融(2016年36期)2017-03-31

财会学习(2017年3期)2017-02-17

财会学习(2016年23期)2017-01-07

中国经贸(2016年17期)2016-11-17

现代经济信息(2016年2期)2016-10-27

现代经济信息(2016年9期)2016-05-24