对外直接投资、金融发展与经济增长

2017-01-05 09:01聂名华徐英杰

财经问题研究 2016年12期

聂名华,徐英杰

(中南财经政法大学金融学院,湖北 武汉 430073)

对外直接投资、金融发展与经济增长

聂名华,徐英杰

(中南财经政法大学金融学院,湖北 武汉 430073)

本文基于全球价值链的视角,构建了内生经济增长的理论分析框架,利用动态最优化方法推导分析了对外直接投资、金融发展与经济增长之间的一般均衡关系,并利用1985—2013年的宏观经济数据实证检验了三者之间的长短期因果关系。研究结果表明,对外直接投资、金融发展与经济增长三者之间具有显著的协整关系,对外直接投资逆向技术溢出存在一定的滞后效应;金融发展通过提高对外直接投资溢出技术的吸收水平间接引致生产技术进步,进而成为增强经济增长的核心动力;通过对外直接投资调节经济增长的长期失衡具有充分的理论依据以及现实可行性。

对外直接投资;金融发展;经济增长;全球价值链

一、引 言

2013年底中国政府正式提出构建“丝绸之路经济带”和“21世纪海上丝绸之路”的政策,这为中国企业发展对外直接投资(Outward Foreign Direct Investment,OFDI)提供了新机遇。中国企业通过OFDI,在全球范围内布局生产模块,不再局限于传统模式嵌入全球价值链。许多企业在国家政策的支持与引导下,积极在海外投资设厂,并购研发机构,尝试构建以自主创新为核心,以国内为支撑的价值链。进一步扩大OFDI,构建以中国创造为核心的全球价值链,是打破发达国家对全球价值链高端环节的垄断,进而实现全球价值链升级的关键举措。

随着中国OFDI流量的快速增长以及存量的日渐积累,OFDI对国内经济发展的影响程度日益重要,其作用机理也日益复杂。在全球价值链复杂网络的背景下,OFDI与经济增长的关系受到多种因素的综合影响。而金融发展水平直接关系到中国OFDI的发展效率与质量,一直被视为影响经济增长和OFDI的关键因素。中国政府在2008年国际金融危机之后大力推行金融改革,着手建立多层次资本市场,促进资本市场对外开放,实行了一系列促进金融发展的政策。金融发展程度能否进一步提高,直接关系到中国“一带一路”战略的实施,因而本文在全球价值链的视角下,研究OFDI、金融发展与经济增长的协同发展路径,具有重要的理论与现实意义。

二、文献综述

在以发达国家为核心的全球价值链中,发展中国家往往不具备竞争优势,其OFDI以获取先进技术等战略性资产为主要动机。Dunning等[1]在对国际生产折衷理论进行深入探索的基础上,把OFDI的动机分为四类,并且提出了与技术寻求动机内涵相同的战略资产寻求动机理论,其认为,战略资产寻求型对外直接投资主要是投资于发达国家,通过干中学获取先进的生产技术、管理经验以及营销能力等无形资产。Belderbos[2]、Wu和Mcallahan[3]也深入研究了OFDI的技术寻求动机。国内部分学者研究了中国企业OFDI的动机,吴先明[4]通过案例研究证实了中国企业的海外并购和绿地投资等活动都可以获取发达国家先进的生产技术以及管理经验等战略性资产,技术寻求动机明显。刘海云[5]在国际贸易二元边际的基础上延伸出对外直接投资的二元边际,通过实证分析中国对128个国家的投资数据得出如下结论:广延边际OFDI具有明显的技术寻求动机,集约边际OFDI具有市场寻求动机,随着OFDI存量的增加,新增OFDI仍然以寻求技术为主要投资动机,而OFDI存量较大国家的新增投资动机开始转向市场寻求型。

在全球价值链背景下,技术寻求型的OFDI主要通过逆向技术溢出影响母国的经济发展。发展中国家通过在技术发达国家进行绿地投资或并购当地企业,利用知识的外部性获取全球价值链中的战略资产,实现自身技术的进步,为经济增长提供持久的动力。Romer[6]把技术分为排他性的人力资本和具有经济外部性的通用技术,通过把人力资本变量引入到技术增长率的微分方程中,构建了技术内生化的增长模型,通过对模型的动态优化推导,得出人力资本投入对经济增长率具有明显的正向边际贡献的结论。Romer关于内生经济增长理论的探讨,为全球价值链视角下OFDI与经济发展关系的研究开辟了新方向。笔者认为,OFDI的逆向技术溢出效应能促进母国的技术进步,进而带动经济的持续增长,是内生经济增长理论背景下OFDI促进经济增长的关键机理。许多学者用实证模型检验了OFDI逆向技术溢出对母国技术进步和经济增长的影响机制,并且证实了技术溢出效应的存在性。Driffield和Love[7]通过对英国1984—1997年制造业数据进行分析,发现生产技术由本土企业扩散到跨国公司,验证了OFDI对经济增长的促进作用。然而,Iyer等[8]利用新西兰2000—2007年的制造业数据检验了12种不同形式的技术溢出效应,发现东道国与母国企业之间的技术溢出效应不显著,主要原因在于新西兰的制造业技术密集度较低。Driffield和Love[7]、Iyer等[8]的研究都把技术密集度作为逆向技术溢出产生的必要条件,得到了大相径庭的结论。到目前为止,学术界关于OFDI逆向技术溢出效应是否存在仍然有分歧。

部分学者的研究显示,OFDI逆向技术溢出效应在不同国家呈现出不同的检验结果,可能是由于不同国家吸收能力与溢出环境不同所造成的。Bitzer和Gorg[9]检验了OECD中17个发达国家OFDI的逆向技术溢出效应,研究表明不同国家对逆向技术溢出的吸收水平显著不同。Herzer[10]检验了33个发展中国家OFDI对母国经济发展与技术进步的影响,研究结果呈现出明显的国别差异,他认为,金融发展水平、经济结构差异等广义技术吸收能力可能是导致逆向技术溢出效应重大差别的关键因素。李梅和柳士昌[11]实证检验了中国2003—2009年各省与技术吸收能力相关的变量,发现东部省份的吸收能力最强,并在此基础上量化了人力资本、技术差距和制度环境等变量的阈值。尹建华和周鑫悦[12]重点研究了技术差距的双门限效应,并用2003—2010年中国OFDI省际面板数据分析了技术差距对技术溢出效应的影响,结果显示技术差距与技术溢出效应具有非线性关系,技术发达地区对OFDI溢出技术的吸收能力较强。

广义技术吸收能力包括多种影响企业进行技术吸收与创新的因素,例如一国产业结构、研发投入、金融发展水平以及开放程度等。在研究OFDI与经济发展的关系时,金融发展水平又是关键的变量之一。基于全球价值链的视角可以发现,使用金融功能论解释OFDI、金融发展与经济增长之间关系的效果最好。金融发展不仅通过优化社会资本流动、提高资本投资效率直接提升经济增长率,而且有利于增强吸收OFDI溢出技术的能力,间接推动经济增长。Alfaro等[13]研究发现,投资国的母公司在通过跨国经营获取国外先进技术后,还要通过更新生产流程、加强人员培训、完善企业文化整合等多项工作才能真正吸收国外先进的生产技术。在流程再造与技术整合过程中,需要大量的资金投入,发达的金融体系通过直接影响企业的筹资活动,进而影响投资国对逆向技术溢出的吸收能力。Choong 和Lim[14]通过对马来西亚1970—2001年时间序列的协整分析,发现OFDI与金融发展之间存在显著的协整关系,且对经济增长有显著影响。Alfaro等[15]研究发现,较高的金融发展水平会增强产业关联效应,促进投资国进行OFDI的企业与投资国国内企业之间的产业协同发展,进而增强整个产业的OFDI逆向技术溢出吸收能力,提高产业整体技术水平。钟娟和张庆亮[16]研究了国内金融发展程度对外商投资技术溢出的门限影响,认为高效的金融环境有利于国内企业学习模仿国外企业先进的技术。韩立岩和顾雪松[17]研究认为,发达的金融市场能够高效率地为企业进行融资,缓解跨国公司全球化经营的筹资压力,国内金融中介效率与融资环境影响企业国际化生产布局。

综上所述,国内外学者对全球价值链视角下技术寻求型的OFDI与经济增长的关系进行了一系列的研究,但结论并不一致,这些研究主要是单纯考虑OFDI与技术进步的关系,进而验证OFDI逆向技术溢出效应的存在性。虽然金融发展程度对经济增长以及逆向技术溢出效应的影响也得到了部分学者的关注,但现有的研究多是直接检验金融发展对逆向技术溢出效率或经济增长的影响,关于OFDI、金融发展以及经济增长间的协同发展以及交互影响尚未形成完整的分析框架。本文的主要创新就是基于全球价值链的视角,将中国的OFDI、金融发展与经济增长融入一个完整的理论框架中,着力构建三者之间的协同发展机制,揭示OFDI与金融发展如何共生演化,进而影响经济增长,并运用中国的宏观数据进行实证检验。

三、理论模型

(一)全球价值链下OFDI与技术增长率函数

(二)哈罗德中性的柯布—道格拉斯生产函数

假设KT是总资本存量,KI=KT-KF是国内用于生产的资本存量,由于假设在全球价值链中,不具备比较优势的国家进行OFDI的主要动机是获取技术,基于这种前提假设,国外的资本存量不参与国内的生产。技术A以与劳动力L乘积的形式引入生产函数,即有效劳动为AL,以此方式引致的技术进步被称为哈罗德中性的技术进步。

(三)最优控制问题

(1)

(2)

(3)

(4)

(四)稳态分析

(5)

通过对式(5)的分析可知,当技术寻求型的OFDI存量KF增加时,在干中学效应的影响下,会获取发达国家先进的技术BKFA,进而借助逆向技术溢出效应推动国内技术进步,提高经济增长率,由此本文提出命题1。

命题1:在全球价值链背景下,技术寻求型的OFDI从长期来看可以促进经济增长。

金融发展推动经济增长的方式主要有两种:第一,金融市场的发展能够为居民提供多种金融产品,满足居民对高流动性、低风险性金融产品的需求,即减少式(5)中ρ值会促进居民减少当期消费,进行更多的储蓄与理财行为。在金融中介机构的引导下,高流动性的社会资本转化为有效的长期投资,满足了高收益、低流动性项目的融资需求,直接促进经济增长。第二,金融发展程度越高,OFDI逆向技术溢出的吸收能力也越强,间接促进了全球价值链中技术的获取,持续提高经济增长率,由此本文提出命题2。

命题2:金融发展程度越高,越有助于增强OFDI的逆向技术溢出效应,进而促进经济增长,即OFDI、金融发展与经济增长三者之间具有稳定的均衡关系。

四、数据处理及计量分析

(一)主要研究方法

本文采用协整检验来研究时间序列变量之间的长期均衡关系。根据前文的模型分析,OFDI的增加会促进经济发展水平的提高,金融发展水平的提高可以有效满足产出增加需要的资本,同时增强吸收OFDI溢出技术的能力,提高技术增加率。因而OFDI、金融发展以及经济增长三者间应该存在着一个均衡关系。协整理论对应宏观经济理论中的一般均衡,本文利用协整理论的思想和方法,对三者的关系进行检验,构建计量经济学模型如下:

lnRAGDPt=α0+α1lnOFDIt+α2lnFIR+εt

(6)

(二)数据处理

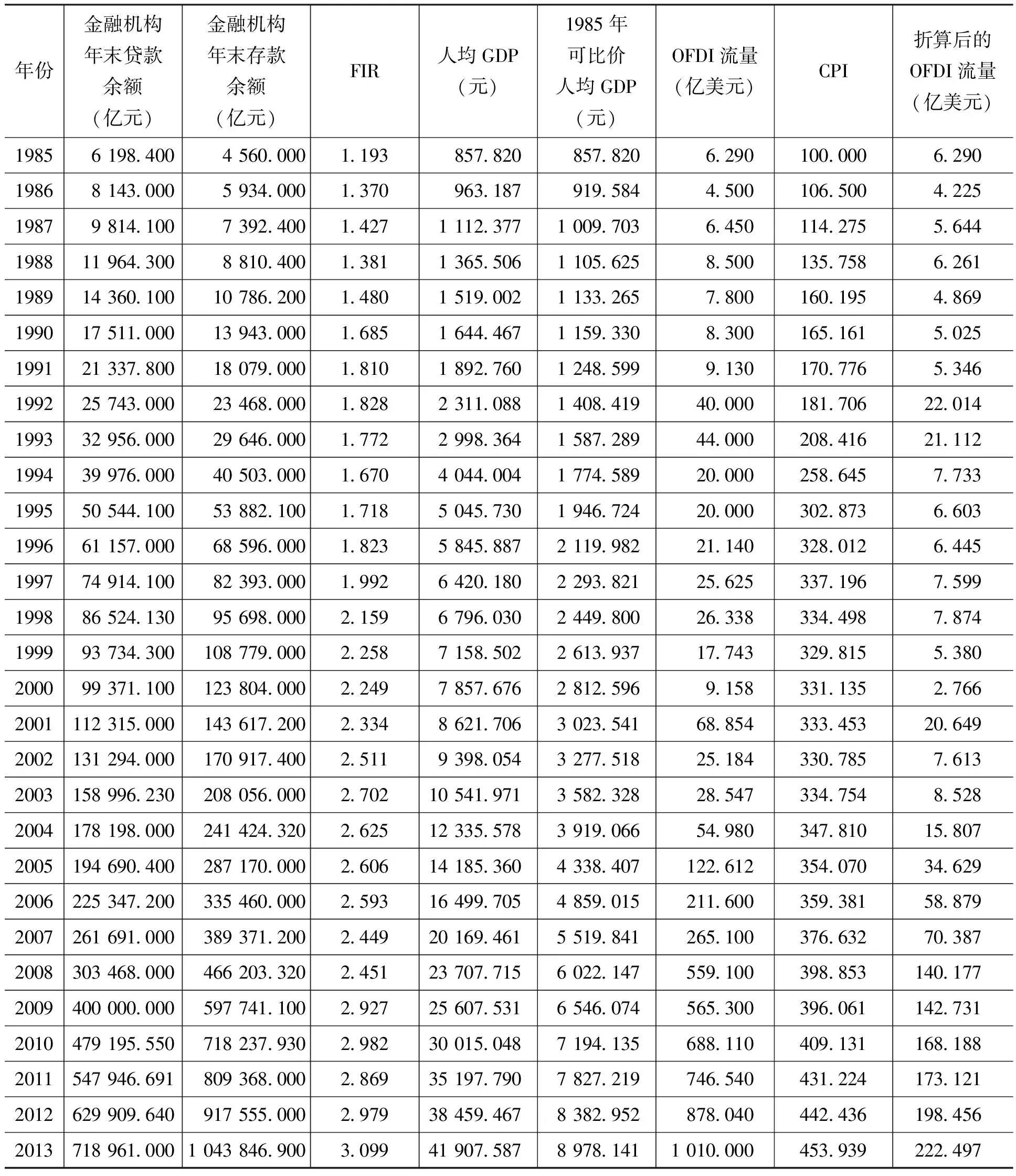

本文用实际人均GDP(RAGDPt)数据来衡量经济发展水平,由于按当年价格计算的以货币表现的宏观经济指标受各年间价格因素的影响,因此本文将名义人均GDP折算为实际人均GDP进行计算。*折算采用GDP平减指数,以1985年为基期。人均GDP以及GDP平减指数的原始数据均从各年的《中国统计年鉴》中获得。

本文的OFDI流量(OFDIt)数据来源于UNCTAD数据库,为了与人均GDP配比,同样需要消除一定程度的通货膨胀影响,本文采用调整之后的居民消费价格指数CPI(1985年=100)将OFDIt折算为以1985年不变价格计算的OFDI流量。

1985—2013年中国金融发展水平、人均GDP、OFDI流量情况如表1所示。

表1 中国金融发展水平、人均GDP与OFDI流量

注:1985年价格=100。

(三)计量结果及分析

1.变量平稳性检验

在进行平稳性检验之前,先对各个经济变量取自然对数以消除异方差,但不会导致各变量间的协整关系发生变化,也可以平滑时间序列的指数关系。对取对数之后的宏观经济变量进行一阶差分,可以近似地看成宏观经济变量的增长率。本文采用DF-GLS检验方法来对时间序列进行单位根检验,*在样本容量不大的情况下,ADF检验与PP检验的功效较低,目前最有效的检验方法是DF-GLS。由表2可知。lnRAGDP、lnFIR和lnOFDI都是非平稳的,但均为一阶单整序列。

表2 平稳性检验

注:检验类型(C,T,K)分别表示单位根检验方程中的常数项、趋势项和滞后阶数;d_表示一阶差分;*和***分别表示10%和1%的显著性水平。

2.协整检验及分析

已知上述三个变量均是一阶单整序列,以FPE、HQIC、AIC、SBIC等信息准则为标准,VAR模型的最优滞后阶数应选择滞后二阶。本文运用迹检验来确定协整秩,协整检验结果如表3所示。

由表3可知,lnRAGDP、lnFIR和lnOFDI三个经济变量间存在一个协整关系,*在5%的临界值条件下,拒绝“协整秩为零”,即不存在协整关系的原假设,但是不能拒绝至多有一个协整关系以及至多有两个协整关系的原假设。其对应的协整方程为:

lnRAGDPt=5.768+2.319lnFIRt+0.138lnOFDIt

(7)

金融发展程度以及OFDI长期内对经济发展水平的影响均为正。金融相关比率每提高10%,将会使经济发展水平提高约23.19%;OFDI流量每增长10%,可促进经济发展水平提升约1.38%。从长期来看,金融发展通过优化社会资本配置可以显著地促进经济增长。在中国经济新常态的背景下,充分发挥金融中介对实体经济的支持作用,对于保持持续的经济增长动力具有重要的意义。目前,中国OFDI与GDP总量相比比重还较小,以技术寻求为动机的OFDI对长期经济增长会产生正向的促进作用,但与直接引导生产要素流动的金融中介的优化功能相比效果较小,这也与前文理论模型分析中没有把OFDI存量纳入国内生产要素的假设相一致。通过提高OFDI的存量和质量,利用逆向技术溢出效应,捕获全球价值链中的先进技术实现经济增长具有理论可行性与现实意义。至此,命题1与命题2都初步得到了验证,本文通过以下分析进一步挖掘OFDI的作用机理。

3.构建误差修正模型

本文进一步构建误差修正模型(VECM)以分析短期动态特征。式(6)中经济变量lnRAGDP、lnFIR和lnOFDI之间的误差修正模型的一般形式为:

(8)

其中,VECMt-1表示协整关系方程的一阶滞后残差,其系数表示相应变量对其长期稳定关系的偏离及调整程度。估计结果如下:

VECMt-1=lnRAGDPt-1-2.319lnFIRt-1-

0.138lnOFDIt-1-5.768

(9)

ΔlnRAGDP=-0.076VECMt-1+0.923ΔlnRAGDPt-1-

(-2.489) (4.539)

0.423ΔlnRAGDPt-2+0.045ΔlnFIRt-1-0.142ΔlnFIRt-2-

(-1.735) (0.595) (-1.972)

0.005ΔlnOFDIt-1-0.004ΔlnOFDIt-2+0.046

(-0.840) (-0.679) (2.314)

(10)

4.格兰杰因果检验

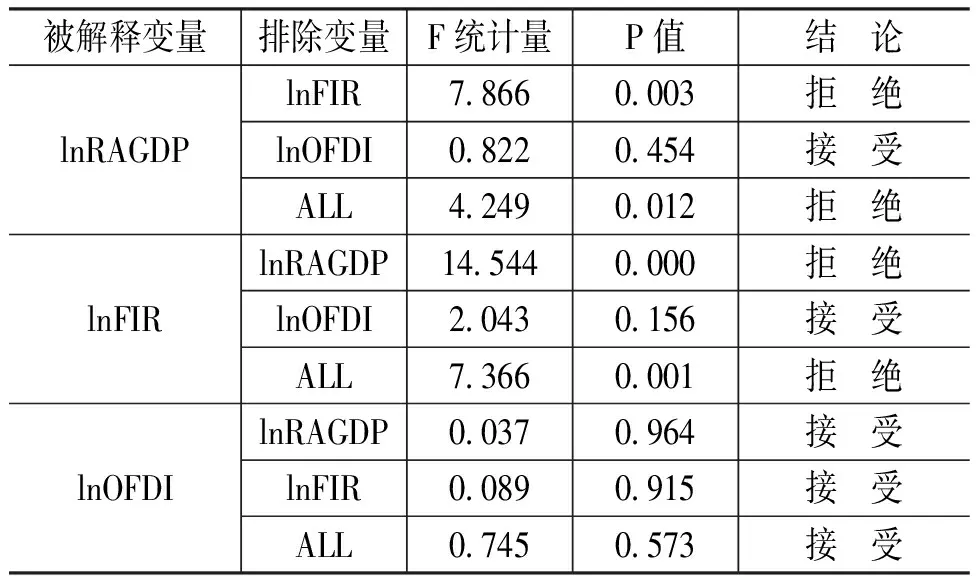

本文通过协整检验以及误差修正模型的估计,证实了lnRAGDP、lnFIR和lnOFDI三者之间存在长期均衡关系,但是对于其中一个经济变量,其前期变化是否能够有效地解释另一个经济变量的变化,需要进一步进行Granger检验,以考察三个经济变量之间的动态相关关系。根据上文的相关检验选择滞后两期,具体检验结果如表4所示。

表4 Granger因果关系检验

由表4可知,在以lnRAGDP为被解释变量的方程中,应该拒绝lnFIR两个滞后期系数联合为零的假设,从而认为lnFIR是lnRAGDP的Granger原因,而不能拒绝lnOFDI两个滞后期的系数联合为零的原假设,认为lnOFDI不是lnRAGDP的Granger原因,但却能够拒绝lnFIR和lnOFDI联合起来不是lnRAGDP的Granger原因的原假设,即认为lnFIR和lnOFDI联合起来可以作为lnRAGDP的Granger原因。对另外两个模型的解释类似。

通过对表4检验结果的分析,可以得到如下结论:第一,金融发展水平对经济增长具有显著的Granger影响,OFDI虽然对经济增长没有显著的Granger影响,但是金融发展水平与OFDI联合起来却会对经济增长产生显著的影响,进一步支持了本文的命题2,较高的金融发展水平为OFDI溢出技术的吸收提供了良好的软环境,进而通过提高技术发展水平促进经济增长。由于中国OFDI存量还较小,技术的转移与吸收需要一定的时间,因而滞后两阶的OFDI对经济增长的Granger影响不显著。第二,经济增长对金融发展水平的Granger影响显著,反映了经济增长对金融发展水平提出了更高的要求,金融发展程度受经济增长引致需求的影响,从而促进金融发展。虽然OFDI对金融发展没有显著的Granger影响,但经济增长与OFDI联合起来是金融发展的Granger原因,这可能是由于在经济快速发展的背景下,企业OFDI对融资需求增大,刺激金融机构提高服务效率,从而促进了金融功能的优化与升级。第三,经济增长、金融发展以及两者联合起来都不是OFDI的Granger原因,金融发展可以提高资本的投资效率与运营效率,经济增长水平的提高可以增加OFDI的资本积累,金融发展程度与经济增长水平都是解释中国OFDI发展的关键因素,但没有得到相关实证分析结果的支持。

五、结论与启示

本文在对中国1985—2013年OFDI、金融发展以及经济增长相关数据进行分析的基础上,系统地梳理了全球价值链下OFDI、金融发展以及经济增长三者间的长短期关系。研究表明,OFDI、金融发展与经济增长之间存在长期的一般均衡,并且OFDI逆向技术溢出存在一定的时滞效应,金融发展可能会改善逆向技术溢出的吸收能力,从而增强全球价值链下技术寻求型OFDI获取高附加值环节战略性资产的能力。

综合上述理论分析与经验分析的结论,本文可以得到以下政策启示:第一,鉴于全球价值链下技术寻求型OFDI对经济发展的关键作用,中国要进一步加强对高新技术密集国家或地区的投资,充分利用知识的外部性以及技术的溢出性,努力提升本国企业自身的研发能力及技术水平。同时要以国内资源和市场为依托,尝试构建以中国创造为核心的全球价值链,在与发达国家主导的价值链交互融合的过程中,利用竞争效应、示范效应和溢出效应等多种方式,努力提升本国企业的经营能力和创新能力,为中国的经济发展注入持久动力。第二,中国企业在构建全球价值链的过程中,对国内的金融体制改革、金融体系运作效率等多方面提出了严峻的挑战。要进一步深化金融体制改革、鼓励金融创新、增强对跨国公司的金融支持,为OFDI的逆向技术溢出效应提供良好的金融环境。同时发展多层次的金融市场,积极引导创投基金、私募股权投资基金向具有跨国经营能力与潜力的企业进行投资,多渠道拓展OFDI的资本来源。盘活民间资本的活力,减轻民营企业融资约束,鼓励民营企业与国有企业在“走出去”的过程中协同发展[20]。第三,鼓励跨国企业嵌入东道国的研发网络以及价值链。OFDI技术攫取的关键方式是干中学,单纯并购国外研发机构不能满足东道国市场快速变化的要求。要通过制定相关产业政策与货币政策,完善海外投资信息支持、法律服务等手段,为跨国公司深入嵌入当地创新网络与产品网络提供充分的保障,真正培育出具有国际竞争力的创新型企业集团,充分利用OFDI的技术溢出效应推动中国产业向高端转型。

[1] Dunning,J. H., Kim, C. S., Lin,J. D. Incorporating Trade Into the Investment Development Path: A Case Study of Korea and Taiwan[J]. Oxford Development Studies,2001, 29(2):145-154.

[2] Belderbos,R. Entry Mode, Organizational Learning, and R&D in Foreign Affiliates: Evidence From Japanese Firms[J]. Strategic Management Journal, 2003,24(3):235-259.

[3] Wu,J., Mcallahan,J. Motive, Form and Function of International R&D Alliances: Evidence From the Chinese IT Industry[J]. The Journal of High Technology Management Research, 2005, 16(2): 173-191.

[4] 吴先明.中国企业对发达国家的逆向投资:创造性资产的分析视角[J].经济理论与经济管理,2007,(9):52-57.

[5] 刘海云. 中国OFDI动机及其双向技术溢出[J].世界经济研究,2015,(6):102-110.

[6] Romer,P. Endogenous Technological Change[J]. Journal of Political Economy, 1990, 98(5): 71-102.

[7] Driffield,N., Love,J. Who Gains From Whom? Spillovers, Competition and Technology Sourcing in the Foreign-Owned Sector of UK Manufacturing[J]. Scottish Journal of Political Economy, 2005, 52(5): 663-686.

[8] Iyer,K., Stevens,P., Tang,K. Foreign and Domestic Ownership: Evidence of Productivity Spillovers From New Zealand Firm Level Longitudinal Data[R]. Ministry of Economic Development Report, 2010.

[9] Bitzer,J., Gorg,H. Foreign Direct Investment, Competition and Industry Performance[J]. The World Economy, 2009, 32(2): 221-233.

[10] Herzer,D. The Long-Run Relationship Between Outward FDI and Total Factor Productivity: Evidence for Developing Countries[J]. Journal of Development Studies,2010, 47(5):767-785.

[11] 李梅,柳士昌. 对外直接投资逆向技术溢出的地区差异和门槛效应——基于中国省际面板数据的门槛回归分析[J].管理世界,2012,(1):21-32.

[12] 尹建华,周鑫悦. 中国对外直接投资逆向技术溢出效应经验研究——基于技术差距门槛视角[J].科研管理,2014,(3):131-139.

[13] Alfaro,L., Chanda,A., Kalemliozcan,S. FDI and Economic Growth: The Role of Local Financial Markets[J]. Journal of International Economics, 2004, 64(1): 89-112.

[14] Choong,C., Lim,K. Foreign Direct Investment, Financial Development, and Economic Growth: The Case of Malaysia[J]. Macroeconomics and Finance in Emerging Market Economies, 2009, 2(1): 13-30.

[15] Alfaro,L., Chanda,A., Kalemliozcan,S. Does Foreign Direct Investment Promote Growth? Exploring the Role of Financial Markets on Linkages[J]. Journal of Development Economics,2010,91(2): 242-256.

[16] 钟娟,张庆亮. 金融市场发展对中国FDI技术溢出效应的影响及其门槛效应检验[J].财贸研究,2010,(5):98-104.

[17] 韩立岩,顾雪松. 中国对外投资是过度还是不足?[J].中国软科学,2013,(10):21-33.

[18] 孙力军. 金融发展、FDI与经济增长[J].数量经济技术经济研究,2008,(1):3-14.

[19] 周立,王子明. 中国各地区金融发展与经济增长实证分析:1978—2000[J].金融研究,2002,(10):1-13.

[20] 梅德祥,蒋旭,高增安.洗钱对我国外商直接投资的影响——基于上市公司面板数据的实证研究[J].财经论丛,2015,(7):48-55.

(责任编辑:徐雅雯)

2016-08-26

教育部人文社会科学规划基金项目“全球价值链视角下中国OFDI逆向技术溢出与制造业集群升级研究”(15YJA790047);中南财经政法大学博士生科研创新项目“对外直接投资逆向技术溢出与制造业全球价值链升级路径选择”(2015B0501)

聂名华(1953-),男,湖北武汉人,教授,博士,主要从事国际投资和跨国公司管理研究。E-mail:nieminghuanmh@sina.com徐英杰(1989-),男,山东潍坊人,博士研究生,主要从事国际投资和跨国公司管理研究。E-mail:hfxuyingjie0220@126.com

F831.6

A

1000-176X(2016)12-0013-08

猜你喜欢

音乐天地(音乐创作版)(2022年1期)2022-04-26

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

消费导刊(2017年24期)2018-01-31

应用技术学报(2014年3期)2014-02-28