产业资本金融化对企业高管激励机制影响的研究

2017-04-29 10:53林杨

经营管理者·下旬刊 2017年7期

关键词:股权激励

林杨

摘 要:产业资本金融化,即实业企业通过参股、控股、以其他资本合作的方式等来主导或参与金融机构的运营。产业资本的金融化是当前以及未来资本主义经济发展的主要趋势,受到了西方学者的普遍关注,相关领域的研究也取得了不少突破性的进展。

关键词:产业资本金融化 股权激励 高管激励机制

一、引言

产业资本金融化使企业对员工特别是高管人员的激励机制发生了根本性的变化。以前,高管人员们的薪酬水平由他们在企业管理工作中的长期绩效决定,而现在与短期股票价格波动有更为密切的联系。

近些年来,股权激励在我国得到迅速推广,国内大多数的学者也认为股权激励对公司的业绩提升具有激励作用。本文旨在通过企业股权激励计划这一媒介来研究企业的产业资本金融化程度对高管激励机制的影响。而股权激励计划对于高管激励是否有效则通过公司业绩进行衡量。

二、什么是产业资本金融化

目前国外学者对金融化并没有形成权威的和一致性的定义,代表性的有以下两种观点:菲利浦斯(2002)认为金融化在某种意义上等同于财富的证券化。所谓“金融化就是将收入和债务证券化,将资产流动电子化”;GeraldA.Epstein(2006)将金融化的范围界定为“金融动机、金融市场、金融精英和金融机构在管理机制及经济运行中的地位和作用不断提升的一个过程”。

我们所理解的产业资本金融化是伴随经济金融化出现的,一些产业资本在逐利性的驱使下通过主动寻求向金融机构的渗透进而转化为金融资本。“金融化” 逐渐成为产业资本金融化的代名词,而产业资本金融化与企业管理方面尤其是高管激励的关系的研究越来越成为理论研究与实践探索的热点。

三、关于企业股权激励效应的研究

刘国亮、王加胜(2000)的研究发现对高管人员实施股权激励计划是有效的。企业高管持有的激励股权的比例与公司业绩呈正向相关关系;李增泉(2000)通过实证研究发现我国上市公司高管人员的年度报酬和公司业绩没有显著的相关关系,但公司高管人员的年度报酬与公司所在区域和公司规模呈显著相关关系;而且研究发现,当高管人员持股数量达到一定之后,其持股比例和公司业绩具有显著的相关关系;

与上述学者结论不同的有以下几种看法:

德舜(2006)认为国有性质的上市公司高管薪酬与公司业绩之间呈负相关关系,或是不显著的甚至是微弱的正向相关关系;徐向艺、王俊韓和巩震(2007)的研究结果表明在当前的报酬激励体制下,股权性报酬和年薪制与公司业绩之间的相关关系并没有非年薪制薪酬显著。

四、理论基础

1.金融资本理论。产业资本与银行资本合二为一,产业资本增值的部分只有通过能代表同他们相对立的所有者的银行才能够支配。而通过这样的途径实际转化为产业资本的银行资本就是金融资本。

Ramaa Vasudevan(2008)明确指出,产业资本金融化带来了企业管理对于高管人员激励的激励方式的重新定位。

2.委托代理理论。由于企业所有者与经营者的分离形成了委托——代理关系。委托人和代理人的目标函数不一致,所以在信息不对称的情况下,基于经济学上的理性人假设,代理人可能会为了追求自我利益的实现而损害委托人的利益,由此造成了委托——代理问题。而企业实施股权激励计划解决了效用函数不一致问题,是企业对高管人员的的一种长期激励机制。这使得经营者和所有者的利益趋于一致化——企业价值最大化。因此,公司业绩的上升说明股权激励计划起到的激励作用。

五、如何衡量产业资本金融化程度

通过参考其他文献,在现行财务报表体系下,建立了两个衡量企业产业资本金融化程度的指标:金融资产持有率(FAR)和金融投资率(FIFR)。

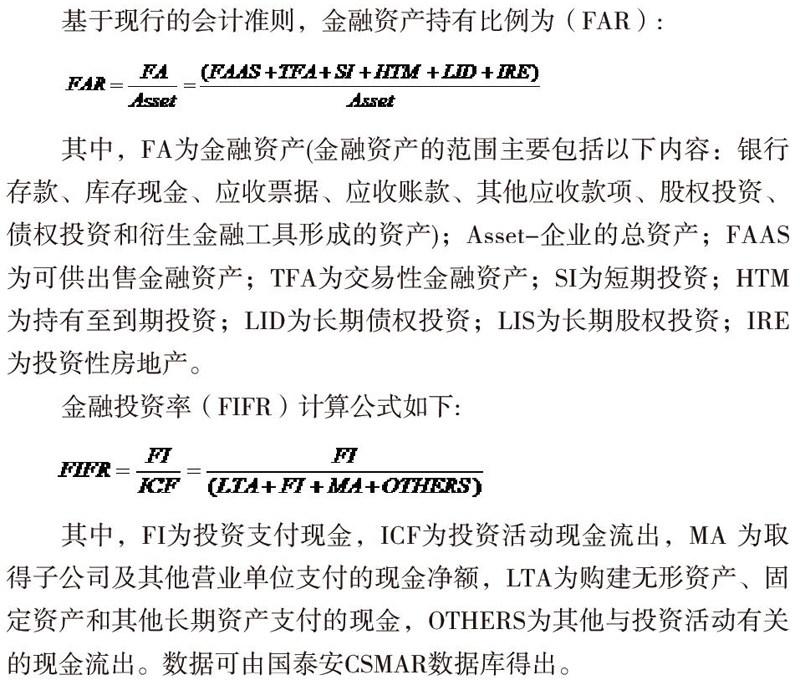

基于现行的会计准则,金融资产持有比例为(FAR):

其中,FA为金融资产(金融资产的范围主要包括以下内容:银行存款、库存现金、应收票据、应收账款、其他应收款项、股权投资、债权投资和衍生金融工具形成的资产);Asset-企业的总资产;FAAS为可供出售金融资产;TFA为交易性金融资产;SI为短期投资;HTM为持有至到期投资;LID为长期债权投资;LIS为长期股权投资;IRE为投资性房地产。

金融投资率(FIFR)计算公式如下:

其中,FI为投资支付现金,ICF为投资活动现金流出,MA 为取得子公司及其他营业单位支付的现金净额,LTA为购建无形资产、固定资产和其他长期资产支付的现金,OTHERS为其他与投资活动有关的现金流出。数据可由国泰安CSMAR数据庫得出。

六、结语

产业资本金融化增加了企业对于高管激励的方式——即股权激励方式。在一定的范围内,企业的产业资本化程度越高,高管持股比例越多,则公司业绩越高。公司业绩高表明股权激励计划起到了激励作用,所以,公司为了提高业绩可以适当的提高产业资本金融化程度,加大股权激励方案的实施力度。

参考文献:

[1]徐丹丹,王芮.2011.产业资本金融化理论的国外研究述评[J].国外理论动态,第4期.

[2]蔡则祥,王家华,杨凤春.2004.中国经济金融化指标体系研究[J].南京审计学院学报.第1卷第1期.

[3]吴育辉,吴世农.2010.高管薪酬:激励还是自禾卟——来自中国上市公司的证据.会计研究,11:40-48.

[4]吴育辉,吴世农.2010.企业高管自利行为及其影响因素研究——基于我国上市公司股权激励草案的证据.管理世界,05:141-148.

[5]Fama Eugene F, Jensen, Michael C. 1983. Agency Problems and Residual.

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

商情(2016年43期)2016-12-26

现代经济信息(2016年27期)2016-12-16

新闻前哨(2016年11期)2016-12-07

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年33期)2016-11-24

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19