21世纪以来地方政府投融资行为是否导致了城镇化“地与人”非协调发展?

2017-06-19 19:36杨司键

中国软科学 2017年5期

洪 源, 杨司键,李 礼

(1. 湖南大学 经济与贸易学院,湖南 长沙 410006; 2.财政部 中国财政科学研究院,北京 100142;3.中国人民银行 泰州中心支行,江苏 泰州 225300)

21世纪以来地方政府投融资行为是否导致了城镇化“地与人”非协调发展?

洪 源1,2, 杨司键3,李 礼2

(1. 湖南大学 经济与贸易学院,湖南 长沙 410006; 2.财政部 中国财政科学研究院,北京 100142;3.中国人民银行 泰州中心支行,江苏 泰州 225300)

进入21世纪以来,中国出现人口城镇化速度明显滞后于土地城镇化速度,即城镇化“地与人”非协调发展问题。与此同时,以“非正式财力偏好”为特征的地方政府投融资行为亦有愈演愈烈之势。本文在考察地方政府投融资行为对城镇化非协调发展的影响机制基础上,通过获取2001-2014年的省际面板数据,从时空整合视角出发,综合运用基本面板数据模型和动态空间面板数据模型,对地方政府投融资行为对于城镇化发展的影响方向、路径以及实际效果进行了实证检验。研究结果表明,地方政府投融资行为对土地城镇化发展的推动作用要远大于对人口城镇化发展,对城镇化协调发展有显著的负向影响以及空间外溢效应。地方政府投融资行为是导致城镇化”地与人“非协调发展的不可忽视的重要因素。

21世纪以来;地方政府投融资行为;城镇化;非协调发展

一、引言

自21世纪以来,我国城镇化在土地和人口方面的非协调发展已经成为不争的事实,这种不协调性突出表现为存在着人口城镇化速度远远滞后于土地城镇化速度的问题,即在城镇建成区大规模扩张的土地城镇化进程中,城镇空间外延的迅速扩张并未带来同步的城镇人口增长速度。以2001年为分界点,2001年以前全国每年的建成区面积增长率均低于城镇人口增长率,自2001年以后,则除了2006年和2008年建成区面积增长率略低外,其余年份建成区面积增长率均要明显高于城镇人口增长率,并且这种偏离态势在2003年和2011年达到顶峰。从2001 年到 2015年,我国城市建成区面积从22439.28 平方公里增长到52102.31平方公里,增长率为 132.19%,年均增长9.44个百分点,但城镇人口在同时期则是从48064 万人增长至77116万人,年均增长仅为4.32个百分点。此外,如果在上述城镇人口的统计口径中扣除城市流动人口因素,仅考虑包含户籍人口的人口城镇化率,人口城镇化速度滞后于土地城镇化速度的偏离态势则更加明显。显然,这种土地城镇化凌驾于人口城镇化之上(即土地城镇化速度快于人口城镇化速度)的“地与人”非协调发展的城镇化模式,与新型城镇化建设的理念并不相符,是一种扭曲的城镇化。

对于上述中国城镇化“地与人”非协调发展的原因,现有文献主要从以下方面进行了分析:一是从户籍制度角度出发来探讨人口城镇化发展滞后的原因。丁任重和何悦(2016)[1]以及陶然和徐志刚(2012)[2]认为中国城镇化发展失衡的原因在于户籍制度,二元户籍制度导致流动人口享受不到相应的社会保障措施,居住问题和子女教育得不到妥善安排,无法使这些流动人口真正地融入城市,从而导致城市之间存在大量流动人口,不能实现真正地人口城镇化。二是从土地制度角度来探讨地方政府热衷于发展土地城镇化的原因。冷智花(2016)[3]认为由于土地征收属于政府行为,而土地出让属于市场行为,两种行为的不同属性导致地方政府在土地征收和出让过程中能获得大量的土地价差,为追求自身收益的最大化,地方政府热衷于发展土地城镇化。三是从财政制度角度来探讨城镇化非协调发展的原因。熊柴和高宏利(2012)[4]认为,在当前的地方政府官员政绩考核机制下,地方政府的财政支出普遍偏好于城镇的快速扩张和硬件建设,而非社会福利的提升,因而造成了人口城镇化滞后于土地城镇化的问题愈发严重。

在上述分析的基础上我们能进一步发现,这些与地方政府投融资行为都具有一定的关联性:现行财政分权与政绩考核的制度背景所决定的地方政府支出偏好制约固化了地方政府投融资资金的使用方向,即重经济建设以积极推动土地城镇化,轻民生改善以消极应对人口城镇化;现行的土地征用制度为地方政府获取巨额土地收益来作为投融资资金的主要来源提供了保障;二元的户籍制度则成为了地方政府投融资资金在用途方面推脱人口城镇化责任的最佳挡箭牌。据此不难看出,在导致中国城镇化非协调发展诸多影响因素中,地方政府投融资行为应该是其中的一个关键影响节点。实际上,考虑到我国的城镇化是由地方政府主导的,地方政府对城镇化融资渠道、投资结构都具有决定权,因而在某种程度上,地方政府投融资行为实际上对城镇化发展能起到关键作用。因此,研究我国城镇化非协调发展问题有必要从地方政府投融资行为的视角来入手。鉴于现有文献在此方面的系统研究还鲜有所见,本文拟在考察现行财政体制下地方政府投融资行为的现状及特征的基础上,从地方政府投融资行为的融资与投资两个方面来系统解析其对我国城镇化“地与人”非协调发展的影响机制。同时,基于“21世纪以来”这一时间节点,通过获取2001—2014年的31个省际面板数据,从时空整合的视角出发,对地方政府投融资行为对于城镇化发展的影响方向、路径以及实际效果进行实证检验,据此提出优化地方政府投融资行为,实现我国城镇化“地与人”协调发展的政策建议。

二、21世纪以来地方政府投融资行为的现状特征及其对城镇化非协调发展的影响机制

(一)21世纪以来地方政府投融资行为的“非正式财力偏好”特征

1994年分税制改革后,“倒轧账”式的财政分权使得地方政府逐步将收入重点由体制内的预算收入转移到体制外的非正式收入。同时,在以GDP为核心的地方政府官员政绩竞争考核机制下,地方政府在短期内突破预算限制来开展“资源密集型”工程投资的意愿被不断强化,而这种强激励机制处于财力非常紧张的背景下,大大增强了地方政府为了短期提高政绩而突破预算限制从公共财政体制外寻求非正式财力的主观动机[5]。由此,地方政府“非正式财力偏好”成为了地方政府受制于财力不足的现状,在面临中国式财政分权的制度环境以及“唯GDP主义”的政绩竞争考核机制下的一种必然选择。

上述地方政府“非正式财力偏好”特征在地方政府投融资行为方面尤为明显,例如,地方政府依据对土地一级市场上的垄断权,通过土地征用和出让来获取可观的土地出让金收入并用于城市建设,即“以地生财”的土地财政投融资模式;以土地注资的方式成立地方政府投融资平台,并以此为载体通过银行贷款、发行债券等方式来获取更多建设资金,从而发挥土地收益的杆杠融资作用,即“以地举债融资”的债务化投融资模式。下面将对地方政府的“土地财政投融资”与“债务化投融资”两种投融资模式的运行现状做一具体描述和分析:

首先,从“土地财政投融资”运行现状来看,目前我国地方政府土地出让的四种方式为:协议出让、招标出让、拍卖出让和挂牌出让。其中对于住宅用地,地方政府一般采用“招拍挂”的形式出让,由于批出的用地有限,竞争者数量较多,这些用地往往能以高价成交,而随着地方土地出让价格的迅速上涨,地方政府则在土地出让价格上涨过程中直接获得了大量可观的土地出让金收入[6]。可以说,随着21世纪以来我国土地有偿使用制度改革力度不断加大,土地有偿使用比重的逐年提高,地方政府土地出让金收入呈年年攀升之势,地方政府对土地财政的依赖程度也越来越高。

其次,从“债务化投融资”运行现状来看,虽然1994年《预算法》规定地方政府不得发行债券,但在预算内财力有限的情况下,为了经济建设需要,各级地方政府往往都开展了债务化投融资。根据2013年全国性债务审计结果,在地方政府负有偿还责任的债务中,投融资平台债务余额高达40755.54亿元,占同类债务余额的比重接近40%,如果综合考虑政府负有担保责任和负有救助责任债务,这个比重可能更高。具体从投融资平台的举债融资模式来看,由于投融资平台大多由地方政府以土地等资产注资形成,从而使得土地财政与地方政府债务化投融资保持了密切的互动性。一方面地方政府借助土地储备成立投融资平台,同时以土地抵押贷款的形式获得债务融资;另一方面,大规模的债务资金用于城市建设,导致城市空间扩张,从而可以使得地方政府增加土地储备规模,进而获得更多土地抵押贷款,同时高额土地出让金推高房价,土地估值增加使得融资平台在银行的可贷款额度上升,如此往复。地方政府通过这种互动机制能源源不断得获得债务资金,弥补了地方城市基础设施和公用事业建设的预算内资金缺口。从地方政府债务化投融资的规模来看,2001年至2014年期间,地方政府新增债务规模由4086.45亿元扩大到47000.23亿元,14年的时间增长11.5倍,年均增长率为82.15%。不难看出,由于与土地财政间的密切联系,地方政府债务化投融资规模也呈现出与土地财政投融资规模类似的快速增长趋势。

随着上述两种投融资模式的规模总量不断增加,地方政府投融资行为的“非正式财力偏好”特征也愈发明显。2001年地方政府非正式财力(土地出让金与新增债务收入之和)占地方政府综合可支配财力*地方政府综合可支配财力=地方本级财政收入+中央对地方的税收返还和转移支付+地方政府非正式财力。的比重仅为22.17%,对地方政府综合可支配财力的影响还较小,但是到了2006年,地方政府非正式财力占地方政府综合可支配财力的比重上升至44.4%,几乎已经占据“半壁江山”,2009年达到最高点46.8%,2011年后虽然稍有所下降,但到2014年仍然高达41.04%水平,可见地方政府对于非正式财力的依赖程度越来越高,相应地“土地财政投融资”与“债务化投融资”也成为了地方政府投融资的主要模式。同时,它与我国城镇化“地与人”非协调发展进程在起始时点上大致吻合,而且在变化趋势上也极其相似。这也表明了我国地方政府投融资行为的“非正式财力偏好”特征很可能与城镇化非协调发展之间存在一种较显著的影响机制。

(二)地方政府投融资行为对城镇化非协调发展的影响机制

在前面对21世纪以来地方政府投融资行为的“非正式财力偏好”特征解析的基础上,我们可以进一步探讨地方政府投融资行为对城镇化非协调发展的影响机制,具体可以从前述投融资模式的融资与投资两个层面出发来进行分析:

1.地方政府投融资行为的融资层面对城镇化非协调发展的影响机制

一方面,鉴于获取土地财政收入的前提是有地可卖,在城镇内部土地有限且日渐枯竭的现实情况下,地方政府如果希望不断获取土地财政收入,必须得通过建新城、新区、开发区来扩张城镇空间,而这一过程实际上就是土地城镇化超前发展的过程。与此同时,由于地方政府债务资金普遍采用“土地抵质押”的方式向银行贷款来举借获得,并且地方政府债务的偿还也主要依靠土地财政收入来偿还,因此,在地方政府偿债压力不断增大的过程中,地方政府通过推动土地城镇化来获取土地财政收入的动机被进一步强化。另一方面,地方政府对于土地财政收入及债务等非正式财力的偏好依赖,导致地方政府倾向于利用其在土地市场的垄断权力,通过“招拍挂”的方式推动土地出让价格的上涨,而这一出让策略势必然导致房价高涨。对于进城农民工或想进城的农民来说,城镇房价的上涨远远超过了他们能够承受的价格,由于买不起房进而放弃进城,人口城镇化的进程也因此受阻。

2.地方政府投融资行为的投资层面对城镇化非协调发展的影响机制

从土地财政及地方政府债务资金的投资方向与结构来看,如前所述,在以GDP为核心的地方政府官员政绩竞争考核机制下,地方政府在投资方向上会选择短期经济利益较大的投资组合——即重经济建设支出,轻民生发展支出。与此同时,相对于一般公共预算资金来说,由于土地财政及地方政府债务资金等非正式财力仍然游离于预算管理监督之外,地方政府对其拥有更自由的支配权力。在这种预算软约束环境下,为满足地方政府自身经济利益最大化的需求偏好,上述非正式财力重城镇建设和城镇空间扩张的投资导向被不断固化。在我国2009—2013年国有土地出让金收入安排的支出中,与土地城镇化相关的支出均达到80%左右,而与人口城镇化相关的支出则为10%左右。与此类似,在地方政府债务资金的安排中,根据审计署统计结果,截止2013年6月底,地方政府债务资金中投向市政建设、土地收储、交通运输等与土地城镇化相关的支出达到70.38%,而投向教科文卫、保障性住房等与人口城镇化相关的支出则仅为10.5%。这些数据都表明以非正式财力为主要资金来源的地方政府投资,在投向上绝大部分并没有投入失地农民的市民化以及其他有利于推动人口城镇化方面,而是用于城镇建设、土地开发等领域,推动了土地城镇化的发展。

综上可知,地方政府在融资过程中,资金主要来源于土地财政收入及地方政府债务等非正式财力。这种对非正式财力的偏好依赖直接带动了土地城镇化的超前发展,并且在此过程中由于对房价上涨的推动还间接导致了人口城镇化受阻。与此同时,地方政府投融资行为在投资过程中受现行地方官员考核激励机制与预算软约束的双重制约,以非正式财力为主的投资资金呈现出“重经济建设支出,轻民生发展支出”的结构特征,这又现实地决定了地方政府积极推动土地城镇化,消极应对人口城镇化。基于上述分析,本文进一步提出以下研究假说:作为推动我国城镇化发展的主要原动力,以“非正式财力偏好”为运行特征的地方政府投融资行为,是导致我国土地城镇化快于人口城镇化的一项关键影响因素,即我国地方政府投融资行为导致了城镇化“地与人”非协调发展。

三、计量模型与数据说明

(一)变量选取和说明

1.被解释变量

城镇化实质上是城市土地空间扩展与人口向城市集中的复合过程。从以往研究来看,反映城镇化发展的指标较多,主要包括土地城镇化率、人口城镇化率、户籍城镇化率等。本文研究的是城镇化协调发展问题,因而城镇化指标应当能同时反映城镇的土地变化与人口变化这两个方面。本文拟采用城市人口密度(Dcit)来代表城镇化协调发展这一被解释变量,即城镇人口密度=地区非农人口/地区城市建成区面积。这一指标变量设定的的基本逻辑是:作为分子的非农人口数量能够在一定程度上衡量地区的人口城镇化状况,作为分母的城市建成区面积则可以反映出该地区的土地城镇化状况,因此两者之比就能反映出该地区城镇化“地与人”协调发展的状况。具体来看,若城镇化发展过程中,土地与人口同速增长,则长期来看该指标保持不变,若城镇人口密度指标下降,则意味着土地城镇化快于人口城镇化。

与此同时,本文还选取了衡量地区城市土地拓展的土地城镇化率(Lcit,地区城市建成区面积/地区总面积)和衡量地区人口变动的人口城镇化率(Pcit,地区非农人口数/地区总人口数),分别作为代替性被解释变量。在模型解释变量和控制变量保持不变的情况下,通过比较两者的实证结果可以从另一个视角来验证本文前面所提假说。上述变量均做对数处理。

2.关键解释变量

文中关键的两个解释变量就是代表地方政府投融资行为的土地财政投融资变量和债务化投融资变量。上述变量的选取思路如下:

(1)土地财政投融资变量(Land)

如前所述,土地财政投融资的资金主要来源是土地出让金收入,并且土地出让金收入与土地财政投融资有着相同的发展趋势,因此,本文选用土地出让金收入来代表土地财政投融资变量。与此同时,考虑到土地出让金收入中的成本补偿性费用虽然在土地出让收入中占有相当部分,但其仍发挥着重要的资源配置作用,因此,本文选取没有扣除补贴、成本、费用之后的土地出让金收入,即土地出让金“毛收入”来作为衡量土地财政的指标。此外,为了保持数据稳定性,本文对土地出让金收入进行了取对数处理。

(2)债务化投融资变量(Debt)

如前所述,地方政府当年举债规模的变化直接决定了其债务化投融资的情况。因此,本文拟选用当年地方政府新增债务规模的对数形式来代表债务化投融资变量。但由于我国缺乏2001年以来地方政府债务公开统计数据,因而需要采用一种具有可操作性的方法来对地方政府新增债务规模进行估算。在此,鉴于地方政府债务化投融资的投资方向主要为地方政府承担的基础设施和公益性项目建设等市政领域固定资产投资,我们参考张忆东和李彦霖(2013)[7]、洪源等(2015)[8]提出的地方政府债务资金恒等式,即当期地方政府新增债务规模=当期地方政府市政领域固定资产投资额-当期地方政府自有可投资财力=当年地方政府市政领域固定资产投资额-(预算内资金用于市政领域内投资+土地出让收入用于市政领域内投资+投资项目的盈利现金流入)。其中,对于地方政府的市政领域固定资产投资额,按照目前中央与地方政府的事权划分情况,我们选取了7个主要由地方政府来承担的行业来作为地方政府市政领域固定资产投资范围;对于地方政府公共预算内的投资资金,我们将各地区当期全社会固定资产投资中按资金来源分类的国家预算内资金来表示;对于地方政府土地出让金中用于投资的资金,我们将各地区当期土地出让金收入减去拆迁费用及相关补贴等必要开支后的土地出让纯收益来表示;对于市政领域投资项目的盈利现金收入,我们将各地区当期市政领域行业的固定资产折旧率乘以上一期市政领域固定资产投资总额所得出的固定资产折旧额来表示。

3. 控制变量

城镇化协调发展除了受到地方政府投融资行为因素的影响之外,实际上还会受到户籍制度、地区经济发展水平等因素的制约。本文从经济因素和制度因素出发,分别选取了城乡收入差距、地区经济发展水平和财政分权变量等变量作为控制变量。其中,城乡居民收入差距(Incgap)反映了城乡生产力水平的差距,是劳动力在城乡之间流动的重要因素。在此本文选取了城镇居民人均可支配收入比农村居民人均纯收入作为考量指标。地区经济发展水平(Gdp)也是影响城镇化进程的重要变量,在此本文选取地区人均GDP的对数形式作为考量地区经济发展水平的变量。财政分权(Fin)是影响地方政府支出行为的重要因素,是地方政府支出行为的内在动因,从而间接影响我国城镇化发展协调性。在此本文选取地方支出分权,即地方人均预算内支出比中央人均预算内支出,作为财政分权变量。

4.变量数据的来源及说明

变量的样本数据为2001-2014年我国31省份的面板数据。具体来看,人口城镇化变量、城乡居民收入差距变量、地区经济发展水平变量、财政分权变量数据均从2002-2015年《中国统计年鉴》获得;城镇化协调发展变量和土地城镇化变量的部分原始数据来源于2002-2015年《中国城市建设统计年鉴》;土地财政投融资变量数据来源于2002-2015年《中国国土资源统计年鉴》。债务化投融资变量则如前所述,主要是依据提出的地方政府债务资金恒等式估算而得,数据无法直接从年鉴获得,恒等式中各指标原始数据来源于多个统计年鉴和部门网站,具体包括:《中国国土资源年鉴》、《中国国土资源统计年鉴》、《中国统计年鉴》、国家统计局网站。具体模型中各变量的描述性统计值如表1所示。

此外,我们在测算出代表被解释变量的城镇化协调发展(城镇人口密度)、土地城镇化率以及人口城镇化率的样本数据基础上,以2014年为例,进一步得到如图1至图3所示的各变量区域分布特征图。从区域分布图中可以较直观地看到,各城镇化协调发展变量都具有较强的区域空间相关性,即城镇化协调发展变量具有显著的空间外溢特征。因此,在后面的实证检验中有必要构建相关的空间面板模型来反映这一空间特征。

(二)面板数据模型设定

1.基本面板数据模型设定

根据本文实证分析的研究思路,需要对地方政府投融资行为如何影响城镇化“地与人”非协调发展进行实证检验,同时进一步检验地方政府投融资行为对于土地城镇化和人口城镇化的影响情况,因此,我们首先可构建如下三类基本面板数据模型:

图1 城镇化协调发展区域分布 图2 土地城镇化率区域分布 图3 人口城镇化率区域分布

Dcitit=∂0+∂1Landit+∂2Debtit+X∂+fi+φit

(1)

Lcitit=ϑ0+ϑ1Landit+ϑ2Debtit+Xϑ+fi+ψit

(2)

Pcitit=χ0+χ1Landit+χ2Debtit+Xχ+fi+ζit

(3)

其中,模型各变量的下标i、t分别表示i地区t时期该指标的观测数值;Dcit、Lcit、Pcit分别代表城镇化协调发展、土地城镇化、人口城镇化变量;Land表示土地财政投融资变量;Debt代表债务化投融资变量;X代表模型中的控制变量矩阵;模型中f为个体效应,而模型中最后一项均表示随机扰动项,在大样本情况下假设是渐进独立和渐进同分布的。显然,在上述三类模型中,式(1)为城镇化非协调发展检验模型,主要用来检验地方政府投融资行为对于城镇化非协调发展的相关性及影响方向;式(2)为土地城镇化检验模型,主要用来检验地方政府投融资行为对于土地城镇化的相关性及影响方向;式(3)为人口城镇化检验模型,主要用来检验地方政府投融资行为对于人口城镇化的相关性及影响方向。

2.空间面板数据模型设定

从城镇化协调发展变量的时空分布特征来看,一方面,由前面的区域分布特征图可以直观地看到,城镇化发展变量存在一定区域内的空间自相关性和依赖性。另一方面,相关文献也表明,城镇化发展在时序上是一个动态的过程,过去的城镇化发展水平对即期城镇化有着显著的影响,存在一定的路径依赖(曾昭法,2013[9];潘荣翠,2015[10])。因此,要想准确地对地方政府投融资行为影响城镇化非协调发展的路径和实际程度进行测度,还需进一步从时空整合的视角出发,构建相应的动态空间面板数据模型来开展实证检验。

目前,空间计量的基本模型主要包括了空间滞后模型(SAR)、空间误差模型(SEM)和空间杜宾模型(SDM)。Elhorst等(2013)[11]在引入被解释变量的滞后项基础上,提出了动态空间面板数据模型。相对于静态的空间面板数据模型,动态空间面板数据模型考虑了变量时间路径依赖,更能综合反映出模型的时空异质特征。根据本文前面所阐述的地方政府投融资行为影响城镇化非协调发展的路径,我们在此以空间滞后和空间杜宾模型为基础,设定了如下动态空间模板数据模型:

(4)

(5)

(6)

在式(4)中,第一个模型为被解释变量为Dcitit(城镇化协调发展)时的动态空间滞后模型。在模型的解释变量中,Dcitit-1为被解释变量的1阶滞后项,用来表示城镇化协调发展变量的动态路径依赖,W代表以地理特征设置的n×n阶空间权重矩阵(本文基于相邻判定的空间地理权重矩阵来设置空间权重矩阵,即如果两个地区在地理上相邻,则相应权重为1,否则为0),WDcitit代表空间滞后变量,其估计系数λ1反映邻近地区的城镇化协调发展水平对于本地区城镇化协调发展的影响程度和方向。式(4)中第二个模型为被解释变量为Dcitit(城镇化协调发展)时的动态空间杜宾模型,该模型相较于第一个模型,新增了两个空间滞后变量WLandit和WDebtit,两项滞后变量所对应的估计系数λ2和λ3则反映了邻近地区的地方政府土地财政投融资和债务化投融资行为对于本地区城镇化协调发展的影响程度和方向。式(4)中的其他解释变量和控制变量与前面构建的基本面板数据模型大致相同,在此不再赘述。在式(5)和式(6)中,两组模型则分别代表被解释变量为Lcitit(土地城镇化)与Pcitit(人口城镇化)的动态空间滞后模型与动态空间杜宾模型。

四、实证检验结果与分析

(一)基本面板数据模型实证检验结果与分析

1.基本面板数据模型回归结果分析

通过基本面板数据模型分析,我们侧重对地方政府投融资行为与城镇化非协调发展的相关性和影响方向进行实证检验,同时还可进一步检验是否存在空间相关性。依据前面式(1)、式(2)以及式(3)所示的基本面板数据模型的形式,通过利用stata13软件,本文得到了如表2所示的模型1、模型2及模型3的回归结果。

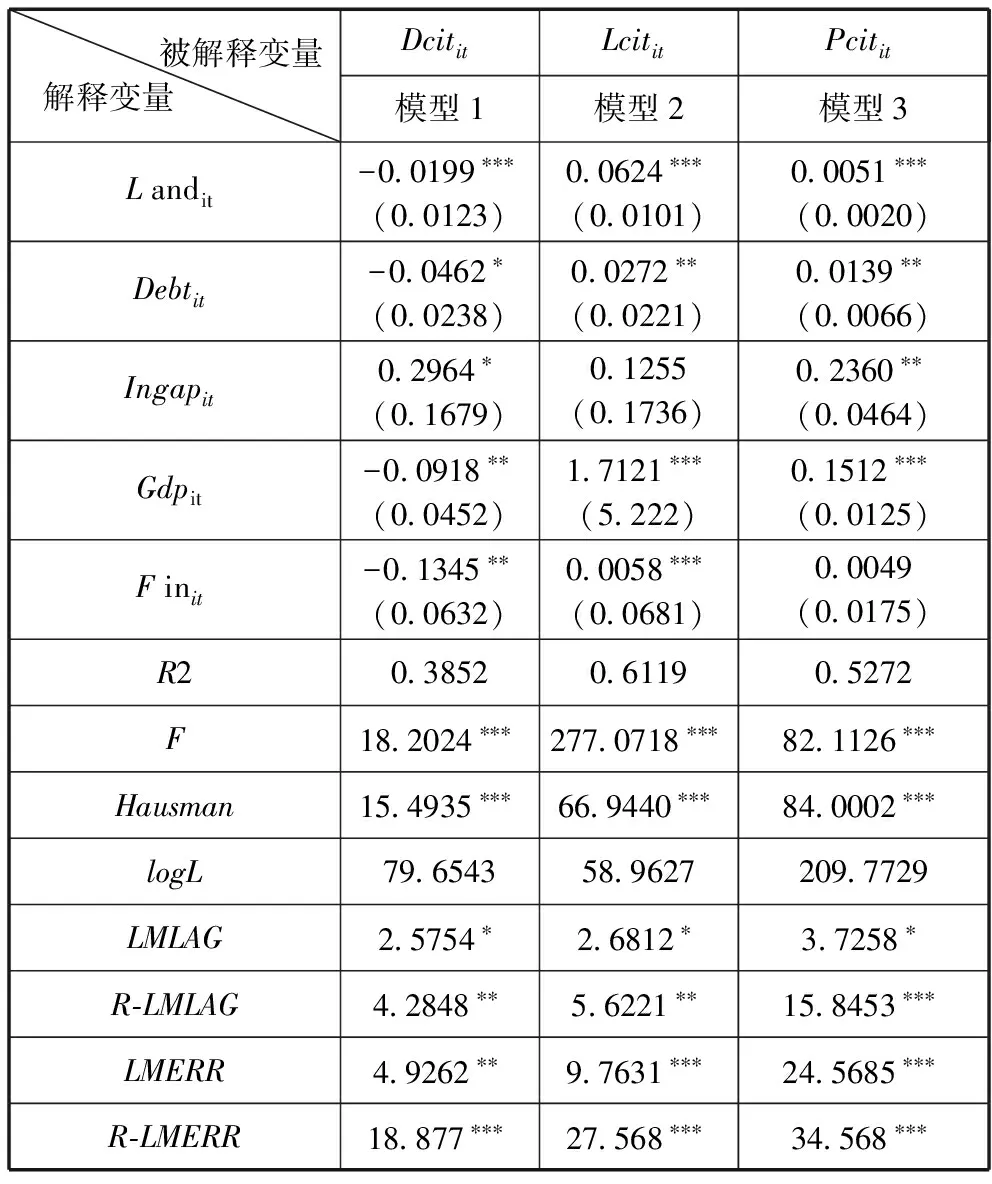

从表2显示的检验结果来看,Hausman检验显示各模型均在1%置信水平下拒绝了随机效应和固定效应无差别的原假设,默认选择固定效应进行回归分析。与此同时,模型1—模型3估计残差的LM检验结果表明,每个模型中的4个LM指标都通过了10%水平的显著性检验,这表明3个模型的残差中均存在空间相关性,普通的面板数据模型可能还无法准确刻画出解释变量对于被解释变量的影响路径及程度,因此后续还需要构建相应的空间面板数据模型对此来进行进一步实证分析。具体从表2所示的各模型回归估计结果来看:

第一,从关键解释变量的估计结果来看,在模型1中,无论是土地财政投融资变量(Landit)还是债务化投融资变量(Debtit),在模型中的估计系数都为负,前者在1%置信水平下显著,后者也在10%置信水平下显著,符合预期。这说明地方政府投融资活动越多,城镇人口密度越小,即随着各地以“非正式财力偏好”为特征的地方政府投融资规模的扩大,其土地城镇化速度要明显快于人口城镇化速度,地方政府投融资行为导致了城镇化“地与人”非协调发展。这验证了前面影响机制中提出的假设观点正确性。与此同时,结合模型2和模型3中解释变量的估计结果则更能印证上述结论。在模型2和模型3中,Landit和Debtit的估计系数都为正,且至少通过了5%显著性检验,说明地方政府土地财政投融资和债务化投融资对土地城镇化和人口城镇化发展均有推动作用,但对比两类模型的估计系数可以发现,模型2中Landit和Debtit的估计系数为0.0624和0.0272,都要明显大于模型3中两者的估计系数0.0051和0.0139。由此推断,地方政府投融资行为对土地城镇化发展的推动作用要远大于人口城镇化发展。这也进一步验证了前文中地方政府投融资行为对城镇化协调发展有较为显著的负向影响,即地方政府投融资行为对城镇化协调发展有扭曲效应的假设结论。

第二,从其余控制变量的估计结果来看,代表城乡收入差距的Ingapit在模型1中的估计系数为正,且通过了10%的显著性检验,说明随着城乡收入差距的扩大,城镇化协调发展有所提高,这表明城乡收入差距是促进人口向城市转移的重要动力,同时在一定程度上推动了人口城镇化发展,模型2和模型3中Ingapit的估计系数也进一步印证了这一点。代表经济发展水平的Gdpit在模型1中的估计系数为负,且通过了5%的显著性检验,说明地区经济发展越快,土地城镇化的速度越快于人口城镇化的速度。这是因为在我国地区经济越发达,地方政府利用土地出让满足招商引资、工业用地和城市建设需求的动机则越强烈,农村用地大面积转化为城市用地,极大推动了土地城镇化的发展。代表财政分权的Finit在模型1中的估计系数也为负,且通过了5%的显著性检验,说明随着财政支出分权的提升,由此引致的地方政府财政收支缺口扩大会进一步加大对土地财政和地方政府债务等非正式财力的依赖,进而导致城镇化“地与人”非协调发展情况的加剧,当前的财政分权制度不利于我国城镇化协调发展状况的改善(见表2)。

表2 基本面板数据模型回归结果

注:(1)*、**、***分别表示在10%、5%、1%置信水平水平下通过显著性检验;(2)小括号内的数字表示估计量的标准误。

(二)动态空间面板数据模型实证检验结果与分析

1.空间相关性检验

在对动态空间面板数据模型进行分析时,首先需要对模型变量的空间相关性进行检验。本文选用基于截面数据的Moran’I指数来考量模型中作为被解释变量的城镇化发展的的空间相关性。通过运用Matlab软件可以计算得到如表3所示的结果。从检验结果可以看出,城镇化协调发展变量(Dcitit)、土地城镇化发展变量(Lcitit)以及人口城镇化发展变量(Pcitit)的Moran’I指数符号都为正,且都至少通过了5%的显著性检验,说明上述变量存在较显著的空间相关关系,对城镇化协调发展的影响因素分析中有必要引入这种空间相关性来反映出区域间的空间交互作用,同时这也印证了本文采用动态空间面板数据模型的合理性。

表3 空间相关性检验结果

注:(1)*、**、***分别表示在10%、5%、1%置信水平水平下通过显著性检验。

2.动态空间面板数据模型回归结果分析

依据式(4)、式(5)及式(6)所示的动态空间面板数据模型,同时考虑到由于模型中加入了被解释变量的时间滞后项和空间滞后项,因而不能采用简单的最小二乘法开展回归估计,本文采用基于广义矩估计的方法来开展回归估计。具体来看,通过运用stata13软件可以得到如表4所示的回归结果。

表4中模型1—模型6在R2和LogL等指标上明显要均优于表2中对应的各模型,这说明基本面板数据模型由于忽略了模型变量的空间相关性,估计结果存在偏差,而动态空间面板数据模型则考虑了上述空间相关性,因而在很大程度上能够修正这种偏差。模型sargan检验均不能拒绝原假设,说明各模型中所选用工具变量具有有效性。而代表模型被解释变量空间集聚性的ρ显著性良好,则说明我国城镇化协调发展存在“高水平-高水平、低水平-低水平”的空间集聚分布现象。最后,6个模型的相关Wald检验则表明了无法拒绝空间滞后和空间误差同时不存在的原假设,因而相对于空间滞后模型(SAR),空间杜宾模型(SDM)更为合理,因此,我们在下面将主要采用以空间杜宾模型的估计结果来解释分析。具体从表4所示的各模型解释变量的估计结果来看:

第一,从模型1至模型6中的时间滞后变量来看,无论是Dcitit-1、Lcitit-1还是Pcitit-1的估计系数都为正,且至少通过了10%的显著性检验。这说明我国各地区在城镇化发展上的确具有明显的内生惯性和自我增强的动态效应,即对城镇化发展模式的路径依赖。

第二,从模型1至模型6中的空间滞后变量来看,无论是WDcitit、WLcitit还是WPcitit的估计系数都为正,且都通过了1%显著性检验。这说明区域城镇化发展水平存在较显著的空间依赖性,并且邻近地区城镇化发展情况会对本地区城镇化发展有正向影响,即邻近地区的城镇化非协调发展水平越高,本地区的城镇化非协调发展水平越严重,城镇化发展具有区域间相互示范与学习作用,某一地区在城镇化发展模式上的做法,会导致相邻地区去“模仿”。

第三,从模型1至模型6中的关键解释变量来看,在以Dcitit(城镇化协调发展)为被解释变量的模型1至模型2中,Landit和Debtit的估计系数都为负,虽然估计系数的绝对值较前面的基本面板数据模型有所下降,但都通过了1%的显著性检验。与此同时,在模型3至模型模型6中,Landit的估计系数都显著为正,且估计系数在以Lcitit(土地城镇化)为被解释变量的模型3与模型4中要明显大于在以Pcitit(人口城镇化)为被解释变量的模型5与模型6,Debtit的估计系数则在模型3与模型4中为正,在模型5与模型6中则都为负,这再次说明了地方政府投融资行为对于土地城镇化发展的推动作用要远大于人口城镇化的发展。总的来看,上述估计结果表明在考虑了城镇化发展的时空分布特征之后,地方政府投融资行为对于城镇化“地与人”非协调发展的影响方向与前面的基本面板数据模型估计结果仍然保持了一致,这也进一步检验了本文所提出的以“非正式财力偏好”为特征的地方政府投融资行为如何影响城镇化非协调发展的相关观点的正确性和可靠性。

第四,在模型2中,WLandit和WDebtit的估计系数也都为负,且至少通过了5%的显著性检验,这说明本地区地方政府投融资行为对于本地区城镇化协调发展产生了直接的负向影响。而且,由于在现行以GDP为导向的政绩考核机制下,投融资行为作为地方政府开展政绩竞赛重要手段,往往通过区域“示范”和“聚集”效应,进而对相邻区域的城镇化发展产生显著的外溢性影响,即邻近地区地方政府投融资行为对于本地区城镇化协调发展也能产生间接的负向影响。随着邻近地区地方政府投融资规模的增加,将会导致本地区城镇化“地与人”的非协调发展情况加剧。另外,在以Lcitit(土地城镇化)为被解释变量的模型4中,WLandit和WDebtit的估计系数大于以Pcitit(人口城镇化)为被解释变量的模型6,说明在“以地引商”的竞争中,邻近地区通过投融资行为推动土地城镇化发展的成功会强化本地区的竞争冲动,从而导致本地区政府更多去考虑通过土地城镇化来扩展城镇空间,而忽略了相应的人口城镇化发展。这也从另外一个角度印证了地方政府投融资行为对城镇化非协调发展具有空间外溢影响。

五、结论与建议

基于21世纪以来以“非正式财力偏好”为特征的地方政府投融资行为推动了城镇建成区大规模扩张,但人口市民化所致的城镇人口增长过程却滞后。本文对此问题开展了理论和实证研究,得出了以下结论:首先,从理论影响机制来看,一方面,地方政府投融资行为在融资过程中对非正式财力的偏好依赖直接带动了土地城镇化的超前发展,并且在此过程中由于对房价上涨的推动还间接导致了人口城镇化受阻。另一方面,地方政府投融资行为在投资过程中呈现出“重经济建设支出,轻民生发展支出”的支出结构特征,这又现实地决定了地方政府积极推动土地城镇化,消极应对人口城镇化。在两方面共同作用下,导致了城镇化“地与人”非协调发展。其次,从实证检验结果来看,无论是土地财政投融资变量还是债务化投融资变量,对于城镇化协调发展的影响系数都为负,表明以“非正式财力偏好”为特征的地方政府投融资导致了城镇化非协调发展。同时,无论是土地财政投融资变量还是债务化投融资变量,它们对于土地城镇化发展变量的影响系数绝对值都要明显大于人口城镇化发展变量,表明地方政府投融资行为对土地城镇化发展的推动作用要远大于人口城镇化,这也进一步印证了地方政府投融资行为扭曲了城镇化“地与人”协调发展的结论。与此同时,在空间外溢影响的背景下,邻近地区地方政府投融资总量的增加将会导致本地区城镇化“地与人”非协调发展的情况加剧。

表4 动态空间面板数据模型回归结果

注:(1)*、**、***分别表示在10%、5%、1%置信水平水平下通过显著性检验;(2)小括号内的数字表示估计量的标准误,中括号内的数字表示sargan检验P值。

针对上述研究结论,本文提出以下优化地方政府投融资行为,实现我国城镇化“地与人”协调发展的政策建议:首先,应进一步改革分税制财政管理体制,理顺中央与地方政府的财政分配关系,使得地方事权与财权、财力相匹配,从制度上消除地方政府对于“非正式财力”的偏好。其次,应彻底转变地方官员以GDP增长为核心的政绩竞争考核机制,通过在考核机制中更多地加入与民生指标(如医疗、社会保障、教育等)与提高城镇化质量相关的指标(如城镇土地利用率和城镇人口中户籍人口的比重),改变地方政府投资决策中重经济发展、轻民生建设的导向,并引导激励地方官员完善地区内的公共服务,积极推动人口城镇化的进程。再次,创新地方多元化融资模式,鼓励社会资本参与到城镇化建设中来。鉴于地方政府债务在为城镇化发展提供资金的过程中,其预算软约束的特性将会加重对土地财政的依赖,阻碍城镇化的协调发展,今后应在发行债券融资的基础上,积极引入PPP模式、经营权与产权转让、股权合作等方式,多渠道地吸引社会资本积极参与到城镇化建设中来。最后,在土地财政短期内无法替代的现实情况下,应该规定土地出让金在社会福利,尤其是外来人口市民化方面的投入,从而为地方政府推进人口城镇化提供更加充裕的财力支持。参考文献:

[1] 丁任重,何 悦. 城镇蔓延与滞留型城镇化人口[J]. 中国人口、资源与环境,2016(4): 30-39.

[2] 陶 然,徐志刚. 城市化、农地制度与迁移人口社会保障——一个转轨中发展的大国视角与政策选择[J].经济研究, 2005(12): 45-56.

[3] 冷智花. 中国城镇化:从失衡到均衡发展[J]. 南京大学学报(哲学、人文科学、社会科学),2016(4): 42-50.

[4] 熊 柴,高 宏. 人口城镇化与空间城镇化的不协调问题——基于财政分权的视角[J]. 财经科学,2012(11): 102-108.

[5] 郑谊英.地方政府非正式财权偏好成因分析及法律治理[J]. 财政研究,2015(1): 75-79.

[6] 崔 军,杨琪.新世纪以来土地财政对城镇化扭曲效应的实证研究——来自一二线城市的经验证据[J]. 中国人民大学学报,2014(1): 55-64.

[7] 张忆东,李彦霖. 地方债务清查及“排雷”风险[R] . 兴业证券:兴业证券A股策略报告,2013.

[8] 洪 源,秦玉奇,王群群.地方政府债务规模绩效评估、影响机制及优化治理研究[J]. 中国软科学,2015(11): 161-175.

[9] 曾昭法,左 杰. 中国省域城镇化的空间集聚与驱动机制研究——基于空间面板数据模型[J]. 中国管理科学,2013(11):580-586.

[10] 潘荣翠. 西南五省市城镇化影响因素分析——基于动态面板数据GMM估计[J]. 西南大学学报(社会科学版),2015(2):58-63.

[11] ELHORST J. Applied spatial econometrics: Raising the bar [J]. Spatial Economic Analysis, 2010 (1): 9-28.

(本文责编:辛 城)

Does Local Governments’ Investment and Financing Behavior since the Beginning of the 21st Century Lead to Uncoordinated Development of Urbanization in Terms of Land and Population?

HONG Yuan1,2,YANG Si-jian3,LI Li2

(1.SchoolofEconomicsandTrade,HunanUniversity,Changsha410006,China; 2.ResearchInstituteforFiscalScience,MinistryofFinance,Beijing100142,China; 3.ThePeople’sBankofChina,TaizhouCentreBranch,Taizhou225600,China)

Since the beginning of 21stcentury, the speed of population urbanization lags behind the land urbanization, which means the uncoordinated development of urbanization in land and population. Meanwhile, the local government investment and financing behavior is getting worse with the characteristics of informal financial preference. On the basis of the inspection for the effect of government’s investment and financing behavior on the uncoordinated development of urbanization, this paper takes on an empirical test on the influence direction, path and actual effect of the government’s investment and financing behavior to the development of urbanization by using the provincial panel data from 2001 to 2014, panel data model and dynamic spatial panel data model. The results show that the impact of government’s investment behavior on prompting urbanization is obviously on land than on population. It also has a negative and spatial spillover effect on the coordinated development of urbanization. Thus, government’s investment and financing behavior is a main factor that leading to the uncoordinated development of urbanization.

since the beginning of 21stcentury; local government’s investment and financing behavior; urbanization; uncoordinated development

2016-10-20

2017-05-10

国家自然科学基金面上项目(71673077,71373073);教育部人文社科研究青年基金项目(15YJC790027);中国博士后科学基金面上项目(2016M591128)。

洪源(1981-),男,湖南永州人,湖南大学经济与贸易学院副教授,硕士生导师,财政部财政科学研究所博士后。研究方向:财税理论与政策,地方政府债务管理。

F061.4

A

1002-9753(2017)05-0181-12

猜你喜欢

上海建材(2022年3期)2022-11-04

商界评论(2019年8期)2019-09-23

中央民族大学学报(自然科学版)(2018年3期)2018-11-09

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09

农家书屋(2016年9期)2016-05-14

党政干部学刊(2015年7期)2015-12-24

全球化(2015年2期)2015-02-28

中国记者(2014年3期)2014-05-14