信息化环境下预算执行控制的评价体系研究

2017-09-14 01:27万翀刘梅玲博士后

商业会计 2017年15期

□万翀 刘梅玲(博士后)

(上海国家会计学院 上海 201702)

一、有效预算执行控制

借鉴有效内部控制理论,在信息化环境下,有效预算执行控制应包含设计有效性、执行有效性和信息化程度3方面有效性要素。

(一)预算执行控制的设计有效性。预算执行控制设计有效的判断标准是:预算执行控制存在,且能合理、及时地介入并以适当成本来实现对预算执行过程的约束。可提炼为5项设计原则,不满足任意一项原则都将导致预算执行控制失效:(1)全面性原则。预算执行控制活动应尽可能覆盖对应的预算执行活动,而不应有控制盲点。(2)合理性原则。包含授权合理性和规则合理性两方面。授权合理是指预算执行控制相关权限设置合理,“层次分明、结构严密、流程清晰等,不存在授权缺位、权限冲突、重复授权等问题”(章显中,2009);规则合理是指预算执行控制相关控制规则的逻辑清晰正确、规则与授权相对应等。(3)及时性原则。应使预算执行控制的作用时点尽可能提前,“实现控制的及时性”(章显中,2009)。预算的目的是减少经营成果的不确定性,在预算执行活动发生前就对其进行约束,预算执行控制将最有效。(4)控制刚性原则。应尽可能提升控制的刚性程度,以增强预算执行控制的约束力,减少预算执行结果的不确定性。(5)成本效益原则。应权衡实施成本与预期效益,以适当的成本实现有效控制,尽可能将每一项具体预算执行控制活动所消耗的经济资源限制在合理范围内。

(二)预算执行控制的执行有效性。执行有效性包括:预算执行控制是否得到执行、执行结果是否有效,对应以下原则:(1)实际执行原则。已存在的预算执行控制应尽可能全部得到执行。(2)减少偏差原则。执行结果是否有效应以实际数相对于预算数的偏差来评判,应使该偏差尽可能小。

(三)信息化环境对预算执行控制的特殊要求。财政部在2016年发布的《管理会计应用指引第802号——管理会计信息模块(征求意见稿)》中提出企业实施管理会计信息化时应遵循4项原则:系统集成原则、数据共享原则、规则可配置原则和灵活扩展性原则。落实到具体预算执行控制活动时,可总结为以下2项原则:(1)自动化原则。应尽量提高预算执行控制的自动化程度,以提升效率。(2)交互性原则。应尽可能提升预算执行控制模块内部及与外部系统的数据交互能力。

二、标准预算执行控制树

本文总结了5级标准预算执行控制树,确定了各级预算执行控制的归口方式和确定对象集的依据,具体如下页表1所示。

三、预算执行控制的评价方法设计

本文所设计的评价方法主要包含4个步骤:(1)确定对象集(即第 5级预算执行控制)。(2)计算对象集的各项评价指标。(3)将第5级评价指标向上层层汇总。(4)对评价结果进行诠释。对应这4个步骤,需要完成相应组成要件的设计。

(一)评价方法组成要件一:确定对象集。对象集,即被评价的各项具体预算执行控制活动的集合。确定对象集X的过程包含4个步骤:(1)梳理。梳理企业各项具体预算执行控制活动,确定预算执行控制树。(2)对应。在对象集中保留能与标准预算执行控制树第5级对应的具体预算执行控制活动。(3)去余。在对象集中去掉不适用于企业实际情况的具体预算执行控制活动。(4)补缺。找出企业实际涉及,但超出标准预算执行控制树第5级范围的具体预算执行控制活动。

(二)评价方法组成要件二:建立指标体系。本文中的指标体系U包括设计指标UD、信息化指标UI、执行指标UE共3类9项,且各指标取值都在[0,1]内。

1.设计指标。与设计原则相对应,设计指标UD包含全面性指标uDC、合理性指标uDS、及时性指标uDT、控制刚性指标uDR和成本效益指标uDE。

(1)全面性指标uDC。若该具体预算执行控制活动存在,则uDC取值为1,否则为 0。

表1 标准预算执行控制树

(2)合理性指标uDS。分为授权合理性指标uDSa和规则合理性指标uDSr两个子指标。本文将uDS的取值算法函数构造为:

其中,a,r∈N0,a 为被评价具体预算执行控制活动在授权方面不合理之处的个数,在[0,∞)范围内近似服从对数正态分布,a0为其中位数;r为被评价具体预算执行控制活动在控制规则方面不合理之处的个数,在[0,∞)范围内近似服从对数正态分布,r0为其中位数。

(3)及时性指标uDT。划分为9个等级,具体如表2所示。

(4)控制刚性指标uDR。共包含30个等级,具体如表3所示。

(5)成本效益指标uDE。共包含13个等级,具体如表4所示。

2.执行指标。与执行原则相对应,执行指标UE包含实际执行指标uEC和减少偏差指标uEE。

(1)实际执行指标uEC。若具体预算执行控制活动存在且得到执行,则 uEC取值为1,否则为 0。

(2)减少偏差指标uEE。实际数相比于预算数的偏离度越小,则预算执行控制的执行结果越有效。本文定义偏离预算程度为:

其中,A为预算执行的实际数,B为预算数。假定△服从对数正态分布,△0为△的中位数。本文将减少偏差指标uEE的取值算法函数构造为:

3.信息化指标。信息化指标UI下设立了自动化指标uIA和交互性指标uII。

(1)自动化指标uIA。总共5个等级,具体如下页表5所示。

(2)交互性指标 uII。总共 3个等级,具体如下页表6所示。

(三)评价方法组成要件三:确定合成算法。常见的合成算法有加权平均算法、主因突出型算法(杜栋、庞庆华,2005)、乘法合成法、加乘混合法、代换法等(Bendong Z.、Zongyu Z.,2011),这些方法多用于将多个评价指标进行合成,转化为单个反映综合情况的指标,但可能会造成部分评价信息的丢失。在将第5级指标向上汇总计算时,本文部分采用加权平均算法——不同指标间不进行合成,仅将不同预算执行控制的同一指标按预算执行控制树的结构归口汇总。对于任意一个预算执行控制集合C,其任意一项指标都满足:

其中,u为C的某项指标的取值;wi为C中第i个预算执行控制子集SCi在该指标下对应的权重;ui为SCi的对应指标的取值。

表2 预算执行控制分类与u取值序列表

表3 预算执行控制分类与u取值序列表

表4 预算执行控制分类与u取值序列表

本文将权重分为4类:一类有差别权重、一类无差别权重、二类有差别权重、二类无差别权重。其中:一类权重wi是指仅当预算执行控制不存在时,该预算执行控制的权重为零;二类权重xwi是指不论预算执行控制是否存在,预算执行控制未得到实施时,其权重均为零;有差别权重考虑了评价对象之间的差异性,认为各评价对象具有不同的重要性;无差别权重则将各评价对象看作同等重要。

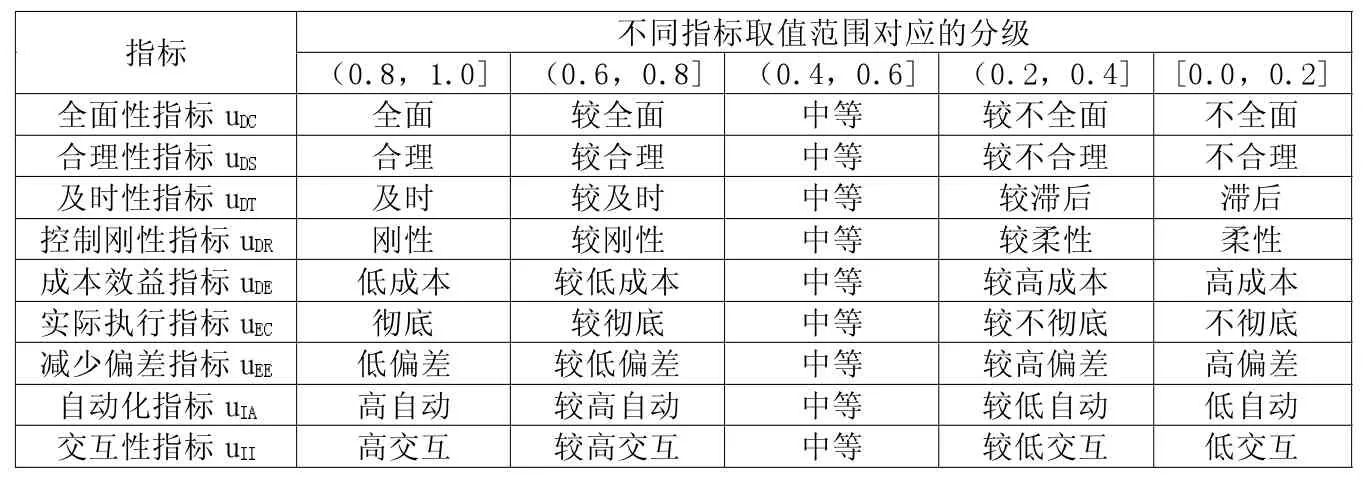

(四)评价方法组成要件四:诠释评价结果。数值化的评价指标不易于直接运用,需要进一步诠释。诠释过程主要包括3方面:

1.评价指标的图形化展示。可以采用多维雷达图来呈现全部3类9项指标,图略。

2.评价指标的分级。本文将各项评价指标分为5个等级,具体如表7所示。

3.确定预算执行控制有效性的总体水平。

首先,预算执行控制的设计有效性应由5原则共同决定,任何一个方面存在缺陷都将导致设计有效性存在缺陷。本文采用“短板原理”来确定设计有效性的最终评价结果,即设计指标中的最差者将决定设计有效性的总体水平,有:

其次,与设计有效性类似,执行有效性也采用“短板原理”,有:

再次,信息化程度与设计有效性、执行有效性不同,自动化指标uIA和交互性指标uII之间的关系与授权合理性指标与规则合理性指标之间的关系相类似,采用乘法合成法,总体信息化程度的评价结果由uIA和uII相乘而得,即:

最后,设计有效性和执行有效性,二者任何一方面存在缺陷都会导致预算执行控制失效。因此,在有效性要素层面上,指标不进行合成,保留三类指标的结果,如表8所示。

四、A公司预算执行控制的评价

本文选取了A公司实施全面预算管理信息化建设的案例,按照前文所述评价方法对案例中的预算执行控制模块进行了评价,评价过程和评价结果如下所述。

(一)确定对象集。A公司预算执行控制模块包含11个子流程:二级开发进度监控、销售业务费用控制、销售指标控制、库存去化控制、项目成本控制、工资总额控制、资金支付控制、融资控制、资本性支出控制、管理费用控制、预算外额度审批。其中,“预算外额度审批”依附于其他子流程,其余10个子流程可与标准预算执行控制树第5级相对应,并确定对象集。

(二)评价指标取值的采集。对评价过程中各项指标的取值作出以下说明:(1)因未获得A公司在预算执行控制的执行方面的相关资料,且除不适用项、缺乏预算执行控制项和“BEC2221人工类管理费用”外,每项具体预算执行控制活动都能对应一项子流程,因此,仅需评价10项子流程及“BEC2221人工类管理费用”,得出设计指标和信息化指标。(2)A公司10项子流程都是由预算管理系统支持的、由各负责部门进行决策的预警提示或总额控制,因此,自动化程度均为参考级。(3)A公司的预算执行控制模块集成于ERP系统,每项具体预算执行控制活动都能通过专门的接口与外部系统有效交互。因此,交互方式均为通用协议交互。(4)综上所述,仅需对10项子流程及“BEC2221人工类管理费用”的合理性指标uDS、及时性指标uDT、控制刚性指标uDR和成本效益指标uDE作出单独评价。(5)在遇到预算外事项时,A公司存在责任人对权限外事项进行决策的情况。因此,对于有例外的预算执行控制,其规则不合理之处的数量r至少为2。(6)此外,由于a0和r0都需要通过大量的统计数据来获得,较难取得,且a和r事实上都存在数值较小的上限,因此,本文做简化处理,假定 a0=r0=3,此时(0.5)^(1/a0)和(0.5)^(1/r0)可近似取为 4/5。此时有:

表5 预算执行控制分类与u取值序列表

表6 预算执行控制分类与u取值序列表

表7 对汇总评价指标的分级

表8 预算执行控制总体评价结果等级表

分析后可得10个子流程的表征和特征数据汇总如表9所示,各项评价指标如表10所示。

(三)评价指标的汇总计算和评价过程实现。对A公司各级预算执行控制评价指标的汇总计算通过Excel软件来实现,建立“评价过程的软件实现.A 公司.xlsx”文件,其中:(1)第 1 页“对象集”包含5级标准预算执行控制树及A公司预算执行控制子流程的对应关系。(2)第2页“中间数据”为实现自动计算所需的中间数据。(3)第3页“子流程”为对A公司各项预算执行控制子流程的具体评价过程,在该过程中,仅需选择相关表征,填入相关特征数据,便可自动计算出各项子流程的评价指标。(4)第5—9页分别为A公司各级指标的汇总计算过程,仅需在第5—8页中填入第5—2级各预算执行控制对应的权重,便可自动汇总得出第4—1级各项评价指标及对应的雷达图,以及总体有效性水平等级(如表11所示)。

(四)评价结果的运用。

1.评价结果的运用步骤。主要包括:(1)根据预算执行控制有效性的总体水平,明确短板指标,找出控制薄弱点。(2)按预算执行控制树的结构下钻,确定需要改进的具体预算执行控制活动。(3)按重要性的高低,依次投入资源进行改进。

2.A公司的评价结果分析。如表11所示,对A公司预算执行控制有效性的总体评价结果为:(1)设计指标的取值择其短板指标——控制刚性指标,为0.4000,设计有效性总体水平为“中等”。说明A公司预算执行控制从总体上因设计缺陷而失效的概率处于中等性方面,A公司的主要短板在于控制刚性,不能对预算执行过程起到足够的约束作用,亟需改进。首先,造成控制刚性程度不足的原因主要有两方面:第一,允许预算外情况的发生(即“预算外事项”子流程)直接导致了约束力下降;第二,涉及成本费用等支出相关项目之外的预算执行控制,其经济活动本身的特性造成控制刚性容易较低。其次,导致总体控制刚性指标较低的第3级预算执行控制主要包括“BEC11 生产”“BEC12 销售”“BEC21成本”“BEC22 费用”“BEC32 收款”和“BEC41投资”。因此,本文建议A公司应当重点改进这6类预算执行控制。最后,造成总体控制刚性较低的预算执行控制子流程主要包括:“二级开发进度监控”“销售业务费用控制”“销售指标控制”“库存去化控制”“项目成本控制”“工资总额控制”和“资本性支出控制”,应进行直接改进。

4.对A公司预算执行控制的信息水平,造成失效的主因是控制刚性不足。(2)信息化指标的取值为自动化指标和交互性指标之积,为0.7500,信息化程度总体水平为“较高”。说明A公司预算执行控制总体上实现了较高的信息化程度,需要改进自动化程度。

表9 子流程的表征和特征数据汇总表

表10 子流程的各项指标汇总表

表11 A公司预算执行控制总体评价结果

3.对A公司预算执行控制设计有效性的改进。在设计有效化程度的改进。A公司总体自动化指标虽然达到了“较高自动”,但仍存在可以改进的空间。A公司实现了预算执行控制过程的部分自动化,能为管理者提供一定的决策参考信息,可归为“参考级”,但仍需人工干预才能完成控制全过程。本文建议:(1)提高自动控制相关的规则、逻辑的完备性,以提升对人工的替代程度。(2)提高记录预算执行控制痕迹时取得数据的深度和广度。(3)在积累相关数据的基础上,引入机器学习等技术,开发机器自主决策相关的功能,以实现预算执行控制的智能化。

五、总结

本文的研究主要完成了以下工作:(1)借鉴有效内部控制理论,梳理了有效预算执行控制理论的内容,阐述了在信息化环境下,有效预算执行控制应遵循的各项设计原则、执行原则和信息化原则。(2)总结了模块化的5级标准预算执行控制树,方便套用于各类责任中心。(3)以有效预算执行控制理论和预算执行控制树为基础,设计了一套针对信息化环境下预算执行控制的评价体系,包括评价方法、评价结果运用和评价过程的软件实现三方面内容。(4)构造了部分评价指标的取值算法函数,尽可能使评价指标的区分能力细致、区分标准客观且易于辨别、评价结果一致性好。(5)运用该评价体系对A公司进行了分析,找出了A公司预算执行控制存在的缺陷,并提出了相应的针对性改进建议。

猜你喜欢

公关世界(2022年17期)2022-10-10

宇航材料工艺(2022年3期)2022-07-15

心理学报(2022年5期)2022-05-16

当代陕西(2022年5期)2022-04-19

北京汽车(2021年3期)2021-07-17

当代陕西(2020年17期)2020-10-28

ViVi美眉(2019年8期)2019-09-10

人大建设(2018年5期)2018-08-16

劳动保护(2018年5期)2018-06-05

证券市场红周刊(2018年3期)2018-05-14