公允价值计量在我国投资性房地产中的应用研究

——以金科地产为例

2017-09-14 01:27

商业会计 2017年15期

(西南大学经济管理学院重庆400715华中科技大学经济学院 湖北武汉430074)

在2006年颁布的新准则中投资性房地产在满足一定条件的情况下,可以采用公允价值计量模式。2014年,财政部出台了新《企业会计准则第39号——公允价值计量》对其使用做了规范化、系统的、具体的指导。随着全球一体化和我国住宅分配制度的改革,许多企业持有大量的投资性房地并以其增值而盈利。投资性房地产对经济极其敏感,通货膨胀导致人民币汇率变化带来的财务报表与真实价值的背离,商誉、创新、企业人力资源管理等隐性资产带来的计量挑战并不是历史成本计量模式能承受的。公允价值计量模式能更优地体现会计信息质量“实质重于形式”的原则,也能够进一步融入国际化浪潮。本文通过分析金科地产财务报告,研究转换计量模式后公允价值计量对公司财务指标中资产负债比率等、会计信息质量的相关性、以及资产财务稳定性影响,并提出相应的解决措施与建议,为其应用与推广提供经验数据和研究基础。

二、案例分析

金科地产现注册4 327 060 153元,总资产886亿元,持有股份总数4 327 060 153股(每股面值 1元)。其中有限售条件的流通股678 270 487股;无限售条件的流通股3 648 789 666股。经公司第八届董事会第七次会议审议通过,从2011年12月31日对投资性房地产的后续计量模式由成本模式改为公允价值模式。

(一)金科地产公允价值运用对其财务的影响

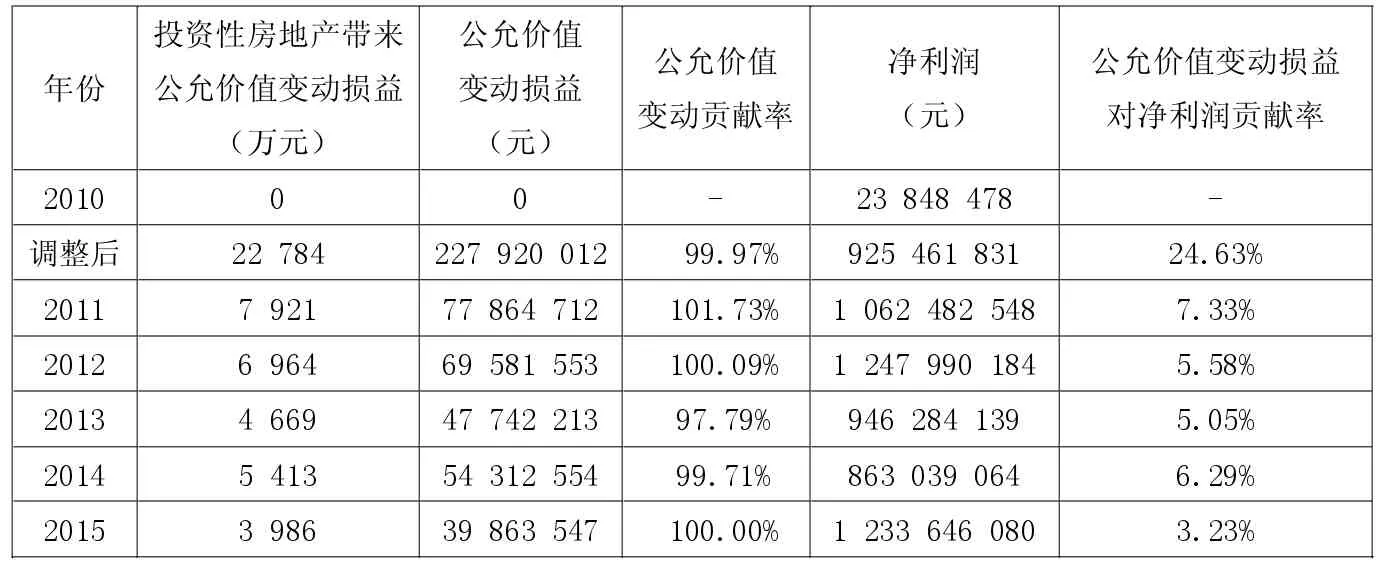

金科地产投资性房地产占总资产的比率2010年为0.96%(调整后占4.28%),2011年为 3.54%,2012年为5.08%,2013年为 4.45%,2014年为3.54%,2015年为3.02%。从统计整理的数据来看,投资性房地产占总资产比率的浮动相对稳定。但是,从经过追溯调整后的投资性房地产环比增长速度与资产总额环比增长速度我们可以发现,2011年与2012年这两年间其相关指标波动较大:2011年资产总额环比增长超过1倍,2012年投资性房地产环比增长也将近一倍。见表1。

经追溯调整后,2010年的公允价值变动损益约为2千万元,其中由房地产项目所带来的公允价值变动损益为227 843 903元,对公允价值变动损益贡献率为99.97%,而后几年,投资性房地产对公允价值变动贡献率分别为101.73%、100.09% 、97.79% 、99.71% 、100.00% ,占比非常高。2010年当年实现净利润与追溯调整后分别为23 848 478元和925 461 831元,其粗略计算贡献率为24.63%;2011年的公允价值变动损益为77 864 712元,净利润为1 062 482 548元,公允价值变动损益对净利润总额贡献率为7.33%,而后几年相对稳定的贡献率分别为5.58%、5.05%、6.29%、3.23%。见表 2。

金科地产经追溯调整使得资产总额的账面价值增加了2.27千万元,其中归属投资性房地产的公允价值变动损益约227 920 012万元。这同样影响到了其未分配利润,调整后的净资产值即所有者权益为4 120 556 351万元。见表3。

(二)金科地产运用公允价值的利弊

运用辩证的角度来看待计量方式的选择,公允价值计量利弊并存。其优势为:(1)金科地产的会计信息质量更加真实、可靠。(2)金科地产的资产结构得到改善、优化。良好的宏观市场抬高市场估值,公允价值随之升高,投资性房地产增值,资产总额相应增加,资产负债率得到降低。从整理的数据来看,其负债比率逐年下降,依次为85.64%(2010年)、85.51%(2011年)、84.70%(2012年)、84.09%(2013年)、83.96%(2014年)、83.95%(2015年),逐年依次下降0.13%(2011年)、0.81%(2012年 )、0.61%(2013年)、0.13%(2014年)、0.01%(2015年),环比下降幅度依次为 0.15%(2011年)、0.95%(2012年)、0.72%(2013年)、0.15%(2014年)、0.01%(2015年)。其中2012年与2013年的资产负债率有明显的下降趋势。(3)金科地产的融资能力得到增强、提升,见表4。

表1 投资性房地产增量比例分析

表2 公允价值损益贡献表

表3 投资性房地产相关数据 单位:元

表4 融资情况

表5 资产状况

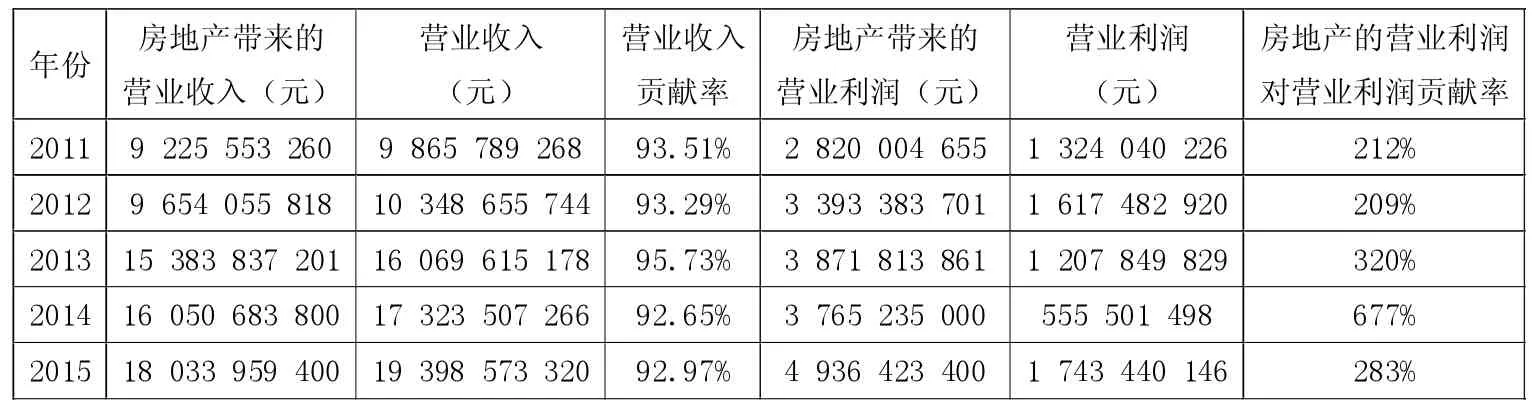

在宏观经济环境稳定良好的情况下,公司的投资性房地产价格出现虚高,营业收入相应虚高入账。公司无需摊销与提计折旧,其间公允价值变动计入公司当期损益,这样可以获得较高的账面利润,增加该公司总利润。从整理的数据来看,其2011年营业总收入有明显的增加,调整后总收入5 671 884 528元,增加了41.93亿元,增幅73.94%。但总体从2010年到2015年收入增加的波动较大:2012年同比仅增加4.89%,然而2013年竟增加了5 720 959 434元,增幅55.28%;而后2014年、2015年分别为小幅度的7.8%和11.98%。公司2012年与2013年在营业利润、利润总额、净利润这三个指标的环比增长额上相对平稳在20%上下。

由数据分析转换计量方式后的弊处主要在:(1)金科地产的资产状况不稳定,见表5。

2011年金科地产将其所持有的投资性房地产转换计量模式后,每股收益由0.8元上升到0.92元,涨幅15%。与此同时,每股净资产由追溯调整后的3.56元上升到了4.48元,涨幅25.84%。但是,归属于本期的公允价值变动损益因为追溯调整了以前年度的变动损益而降低了,最终的加权平均净资产收益率ROE却下降了2.36个百分比,而后几年其计算得出的加权平均净资产收益率分别为:25.32% 、22.96% 、21.11% 、13.34% 、11.31%、10.26%,逐年下降。其中2013年下降幅度达到7.77%。净资产收益率是相对综合反映企业股东获取投资报酬的高低的一项重要指标,极大程度上影响企业融资难易。所以公司对于是否采用公允价值计量定要三思而后行。(2)金科地产的现金流量与实际收益产生背离。虽然公司变更会计计量方式,公允价值的高估值会为该公司创造大量的、客观的账面价值与利润。但是,计量方式的改变并不能完全影响到公司的实际收益。从统计整理的数据来看,金科地产的现金流量情况十分不稳定,2012年涨幅达到90.68%,次年2013年回跌达到1 345.50%。

二、案例启示

公允价值在投资性房地产中引入准则已颁布多年,但历史成本计量模式似乎更受广大房地产企业的青睐。然而经济全球化的浪潮迫切需要公司计量能够可比、相关,就必须要大力引导、推广与倡导公允价值计量,加强会计人员素质培养,完善房地产评估机制,以防估值成为企业利润操纵的工具。另一方面,政府完善信息披露机制,加强监督让信息公开、透明,营造一个健康、有序的财经市场,严防企业利益操纵、粉饰报表。

猜你喜欢

商业会计(2022年19期)2022-10-31

中国注册会计师(2021年9期)2021-10-14

现代装饰(2021年2期)2021-07-21

中华诗词(2019年3期)2019-08-30

证券市场周刊(2019年18期)2019-08-17

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

商业会计(2016年11期)2016-10-20

商(2016年23期)2016-07-23

商场现代化(2016年9期)2016-05-07