企业价值评估实务研究

——以青岛啤酒为例

2017-09-17 02:51郑州财经学院河南郑州450044

商业会计 2017年15期

(郑州财经学院 河南郑州450044)

一、引言

随着财务管理理论的发展,企业的终极目标已经由追求利润最大化转向追求企业价值最大化,这就赋予了企业价值评估工作以重要使命。汤姆·科普兰和蒂姆·科勒在其著作《价值评估》中提出,企业价值是企业未来现金流量按照一定折现率折现然后加总的值,认为企业价值是由企业未来现金流量和现金流量的投资回报决定,而不是由企业过去的现金流量决定。在我国,孙岷在其著作《收益法评估企业价值的理论与方法的研究》中提出了用有效流动资产代替营运资金的思路,发展了现金流量折现法的应用;李延喜结合企业价值评估实践提出了基于动态现金流量的价值评估模型。理论的发展有效推动了实践的运行,企业的真实市场价值日益受到利益相关者的重视和关注。

在实务中,我国资本市场还不完善,对于企业的价值需要进行可靠的评估。具体到企业价值评估的方法,主要有收益法(包括未来收益折现法和收益资本化法)、市场法(包括可比企业分析法和可比交易分析法)和成本法(包括账面价值法、重置成本法和清算价格法)。目前,操作上比较常用的评估模型主要有现金流量折现模型、经济增加值模型和相对价值模型等。这其中广泛受到研究学者和实践应用者推崇的是自由现金流量折现法。

二、企业价值评估自由现金流量折现法的基本理论

现金流量折现法是通过估测被评估企业未来的预期现金流量,并按照一定的折现率折现后的现值来判断企业价值的一种估值方法,其要义就是在企业持续经营的前提下,从现金流量和风险的角度考察企业的价值。在风险一定的情况下,被评估企业未来能产生的现金流量越多,企业的价值就越大,即企业的内在价值与其未来产生的现金流量成正比;在现金流量一定的情况下,被评估企业的风险越大,企业的价值就越低,即企业的内在价值与风险成反比。

现金流量折现法在对历史数据?进行分析的基础上预测了未来现金流量,考虑了资金时间价值,关注企业的长远发展。评估基本步骤为:(1)分析历史绩效;(2)确定预测期间;(3)预测未来的现金流量;(4)选择合适的折现率;(5)预测终值;(6)预测企业价值。本文以青岛啤酒为例,运用现金流量折现法展开企业价值评估。

三、青岛啤酒的企业价值评估数据分析

青岛啤酒股份有限公司(以下简称青岛啤酒)成立于1903年,是我国最为知名的啤酒品牌之一,占我国啤酒行业市场份额近50%。截至2016年青岛啤酒的营业收入已达292.77亿元,排名行业第一,市盈率为42.93倍,略低于啤酒行业45倍的平均市盈率。本文以2016年为基期,以5年为预测期,用现金流量折现法计算青岛啤酒的评估价值,以评估其股价的合理性。

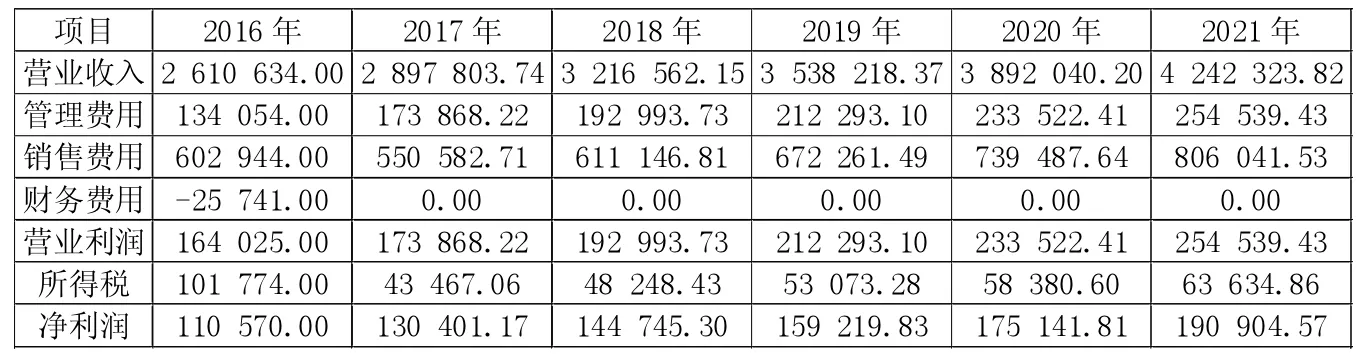

(一)啤酒产品销售量的增长预测。青岛啤酒前几年通过兼并收购等手段,实现了规模扩张和业绩增长,根据同花顺统计的行业平均发展水平,可以预测2017、2018年青岛啤酒的销售量 增 长 率 为 11%,2019、2020年 为10%,2021年以后为9%,进入稳定增长期。由于啤酒行业竞争激烈,现有的价格已经是激烈竞争的结果,因此预计未来销售的现有产品价格基本保持稳定。在上述假设前提下,青岛啤酒2017—2021年的营业收入预测如表1所示(以下数据单位均为万元)。

(二)成本及营业利润预测。通过分析2011—2016年青岛啤酒的财务报表相关数据,营业成本与营业收入的比例稳定在0.6,营业税金及附加与营业收入的比例稳定在0.09。青岛啤酒在啤酒行业经营多年,其生产模式、业务模式已经相对稳定,因此,只要原材料市场、人工单位成本、固定资产的投入(影响累计折旧金额)不产生剧烈波动,其营业成本预计会保持相对稳定,毛利率维持在40%。因此,再结合企业战略,预计2017—2021年青岛啤酒的营业成本与营业收入的比例仍然维持在0.6,营业税金及附加也保持历史比例,占营业收入的9%。根据以下预测,计算出青岛啤酒的营业成本、营业税金及附加,并计算营业利润,数据如表2所示。

(三)期间费用及净利润预测。根据2011—2016年青岛啤酒的历史数据,可以得出期间费用占营业收入的比例,管理费用平均占营业收入的比例为0.06,销售费用占比为0.19,财务费用占比接近于0。因此本文预计青岛啤酒2017—2021年的期间费用及净利润如表3所示。

(四)自由现金流量预测。根据历史数据,结合青岛啤酒资产的消耗和资产类型的转化,预测流动资产与营业收入的比例为0.4,非流动资产与营业收入的比例为0.65,流动负债与营业收入的比例为0.38,非流动负债与营业收入的比例为0.1。根据以上比例预测出2017—2021年青岛啤酒的资产、负债数值如下页表4所示。

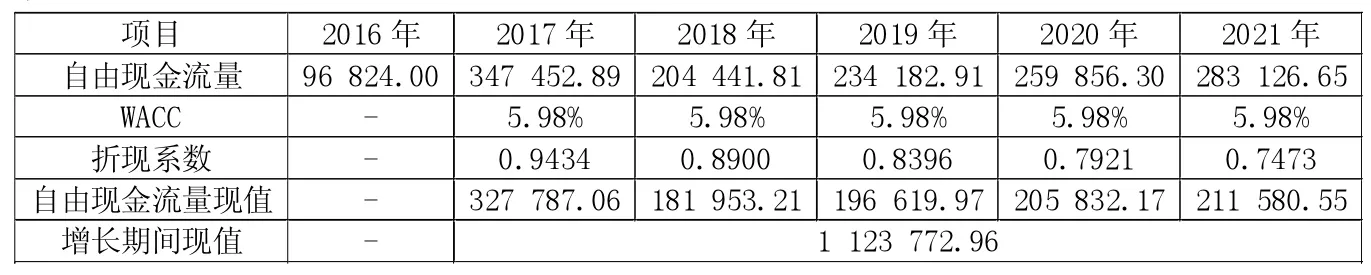

从2016年开始,青岛啤酒逐步进入稳定增长期,对长期资产的投资相对减少,预计每年的资本支出为上一年的60%,对应的累计折旧为上一年累计折旧金额增加3 000万元。再结合表4预测的资产、负债数值计算出营运资金增加额,青岛啤酒2017—2021年的自由现金流量预测如表5所示。

表1 营业收入增长率预测表

表2 营业利润计算表

表3 期间费用及净利润表

(五)青岛啤酒折现率的估算。折现率的估算依赖于债务成本和权益成本的加权平均,以下分别估算。青岛啤酒2011—2016年的资产负债率分别为 48%、46%、49%、43%、43%、44%,结合企业发展战略,预计未来五年青岛啤酒的资产负债率不会发生大的变动,都按44%估计,根据历史数据得出债务成本Rd=4.5%。无风险利率按照国债一年期利率估算,即Rf=3.6%,行业平均风险报酬Rm=8.35%,权益资本系统风险β=0.92。运用资本资产定价模型,权益资本成本为:Re=Rf+β×(Rm-Rf)=3.6%+0.92×(8.35%-3.6%)=7.97%。根据加权平均资本成本模型,得出加权平均资本成本:WACC=(E/V)×Re+(D/V)×Rd×(1-Tc)=0.56×7.97%+0.44 ×4.5% ×(1-25% ) =4.4576%+1.5188%=5.98%。

(六)青岛啤酒企业价值评估结果。

1.增长期自由现金流的评估(2017—2021年)。如表6所示。

2.稳定期连续价值的评估(2021年以后)。青岛啤酒自2021年进入9%的稳定增长期,普通股股利年增长率为1.2%,其连续价值计算如下:TV=FCFn×(1+g)/(WACC-g) =283 126.65 ×(1+1.2% )/(5.98%-1.2% ) =5 994 229.59(万元)。

四、企业价值评估自由现金流量折现法的优化策略

由上述对青岛啤酒的价值评估实务分析可以看出自由现金流量折现法在企业价值评估中的有效应用也存在局限性:该模型以持续经营为前提,不能衡量企业短期内价值的增加,只适用于处于成长期和成熟期的企业价值评估;未来各项财务指标的预测受主观因素影响较大,人为可操控性强;加权平均资本成本较难确定;属于静态评估方法;影响企业价值的非财务因素不能量化,没有纳入评估模型。

表4 资产、负债占营业收入的比例及数据

表5 自由现金流量计算表

表6 增长期价值计算表

基于上述对青岛啤酒的实务数据分析及局限性,自由现金流量折现法在企业价值评估结构中可采用以下优化策略:从宏观的角度,健全财务市场,强化财务市场的完整有效和数据的准确值,从而在一定程度上保证企业价值评估项目发挥实际价值。同时,扩大模型的适用性,满足企业和投资者的需求。从微观的角度,首先,企业自身要结合实际情况构建有效的财务评估指标,确保管理项目的优化运行。其次,运用函数关系,量化企业软资源。再次,优化资本结构,正确估算企业的WACC,确保相应数据参数贴合企业的实际发展情况。最后,构建动态化项目处理机制,针对具体问题进行具体分析,满足实际参数系统的实际需求。在实务操作中,还可以综合运用经济增加值法、期权定价法、相对价值评估法对企业价值进行评估,相互验证评估结果,可以得到更加可靠的企业价值评估结果。

猜你喜欢

现代装饰(2022年2期)2022-05-23

销售与市场(营销版)(2022年4期)2022-04-15

中国商论(2019年6期)2019-09-10

汉语世界(The World of Chinese)(2018年3期)2018-10-22

消费导刊(2016年5期)2016-06-30

齐鲁周刊(2016年19期)2016-05-30

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07

海外英语(2013年4期)2013-08-27

中小企业管理与科技·下旬刊(2009年4期)2009-06-30