中小型高新技术企业内部控制风险研究

———以M 公司为例

2017-09-17 02:49肇庆学院经济与管理学院广东肇庆526061

商业会计 2017年15期

(肇庆学院经济与管理学院 广东肇庆526061)

当前,高新技术产业成为我国产业经济发展和科技创新的重要战略支撑,高新技术企业的发展也成为理论界和学术界共同关注的热点。相对于传统企业,高新技术企业面临的风险问题更多,如投资战略决策失误、技术创新及成果转化失败、研发人才流失、资金短缺等,迫切需要加强内部控制和风险管理。尤其是对于未来以新三板或创业板上市为目标的高新技术企业而言,更加需要重视和完善。尽管近年来我国强化了对上市公司内部控制体系的建设、评价及应用,但由于评价体系的通用性以及适用对象的特定性,对于规模不大、管理不够规范的中小型高新技术企业来说,具有一定的局限。本文以未来新三板或创业板上市为目标的中小型高新技术企业为案例,设计合适的指标体系,进行内部控制评价,具有重要的现实意义。

一、文献回顾

内部控制作为规范企业运营管理、防范风险的重要手段,一直以来都是政府、实务界和理论界关注的重要问题。2010年,财政部会同证监会、审计署、国资委、银监会、保监会等部门发布《企业内部控制配套指引》,该配套指引连同2008年出台的《企业内部控制基本规范》共同构建了我国企业内部控制规范体系。随着企业内部控制规范体系的健全,如何评价企业内部控制建设水平或风险又成为各界专家和学者共同关注的问题。为此,财政部联合迪博企业风险管理技术有限公司,组织专家学者,开展了中国上市公司内部控制指数课题研究,首次以定性和定量评价相结合的方式构建了综合反映我国上市公司内部控制水平和风险管控能力的内部控制指数体系,并于2011年开始连续发布《中国上市公司内部控制指数》年度报告。

由于《中国上市公司内部控制指数》的评价体系适用于上市公司,且最新的指标体系包括了158项四级指标,对于非上市公司而言,尤其是中小高新技术企业,受制于行业特点、规模大小、成本效益等因素,得不到应用。因此,学术界结合中小高新技术企业高风险、规模小、内部控制不健全等问题,引入全面风险管理框架思想,对企业内部控制评价和风险管理进行了系列的研究。如陈关亭等(2013)基于企业风险管理框架和我国企业内部控制规范设计了内控评价指标体系,并进行了应用分析;李维安等(2013)从公司治理、内部控制、风险管理产生的根源入手,深入分析三者之间的区别和联系,并基于战略管理视角构建了三者的关系框架;盖峰(2014)将风险管理成熟度模型引入到企业风险管理体系中,构建了企业全面风险管理成熟度模型及相应的指标评价体系;平思宇(2013)认为提高高新技术企业成本会计内部控制和风险投资的有效性成为高新技术企业发展的焦点;汪梦颖(2014)在分析高新技术企业特点、影响投资风险因素的基础上,建立风险模型并将其量化;王玉冬等(2015)将高新技术企业内部控制与创新投入结合起来,设计指标体系进行实证分析,挖掘三者之间的内在关系;黎明静(2016)以风险管理八要素为基础,构建评价指标体系对高新技术企业内部控制进行了案例分析与评价;王玉冬等(2017)运用神经网络法设计指标体系从企业资金控制视角对高新技术企业内部控制的效果进行了分析。

综合上述研究可以发现,近年来对中小型高新技术企业内部控制与风险管理的研究也在逐渐增加。加之高新技术企业高风险、高投入和高回报的特点,使得风险控制也逐渐得到企业家的重视。为此,本文以计划新三板上市并着手准备申请进入辅导期的中小高新技术企业M公司为对象,在借鉴相关学者研究成果基础上,结合企业自身情况,对内部控制风险评价进行研究。

二、中小高新技术企业内部控制评价指标体系构建

(一)评价指标体系适用范围

本文研究的内部控制评价指标体系,只适用于为非上市、但未来计划新三板上市的中小高新技术企业,该类企业具有规模偏小、内部控制和风险管理薄弱、治理结构不健全等特点。由于人力、财力、物力资源的有限,考虑到运行成本,企业无法完全按照《企业内部控制基本规范》和配套指引相关文件构建大而全的内控体系。同时,这类企业又有着未来新三板上市的计划,在内部控制和风险管理方面,有加强和提升的内在需求。

(二)评价指标体系构建思路

一是借鉴陈关亭(2013)、盖峰(2014)、王玉冬(2015)、黎明静(2016)等学者关于高新技术企业内部控制评价体系和风险管理的研究成果,按照风险管理八要素原则构建评价指标体系;二是在吸收风险管理八要素的理论基础上,针对中小高新技术企业在研发、人才、市场和财务四大业务领域风险突出的特点,将业务控制活动纳入到一级评价指标体系中;三是考虑所选案例企业内部控制存在的薄弱环节和风险点,有重点的、针对性地选取四级指标。

(三)评价指标体系具体内容

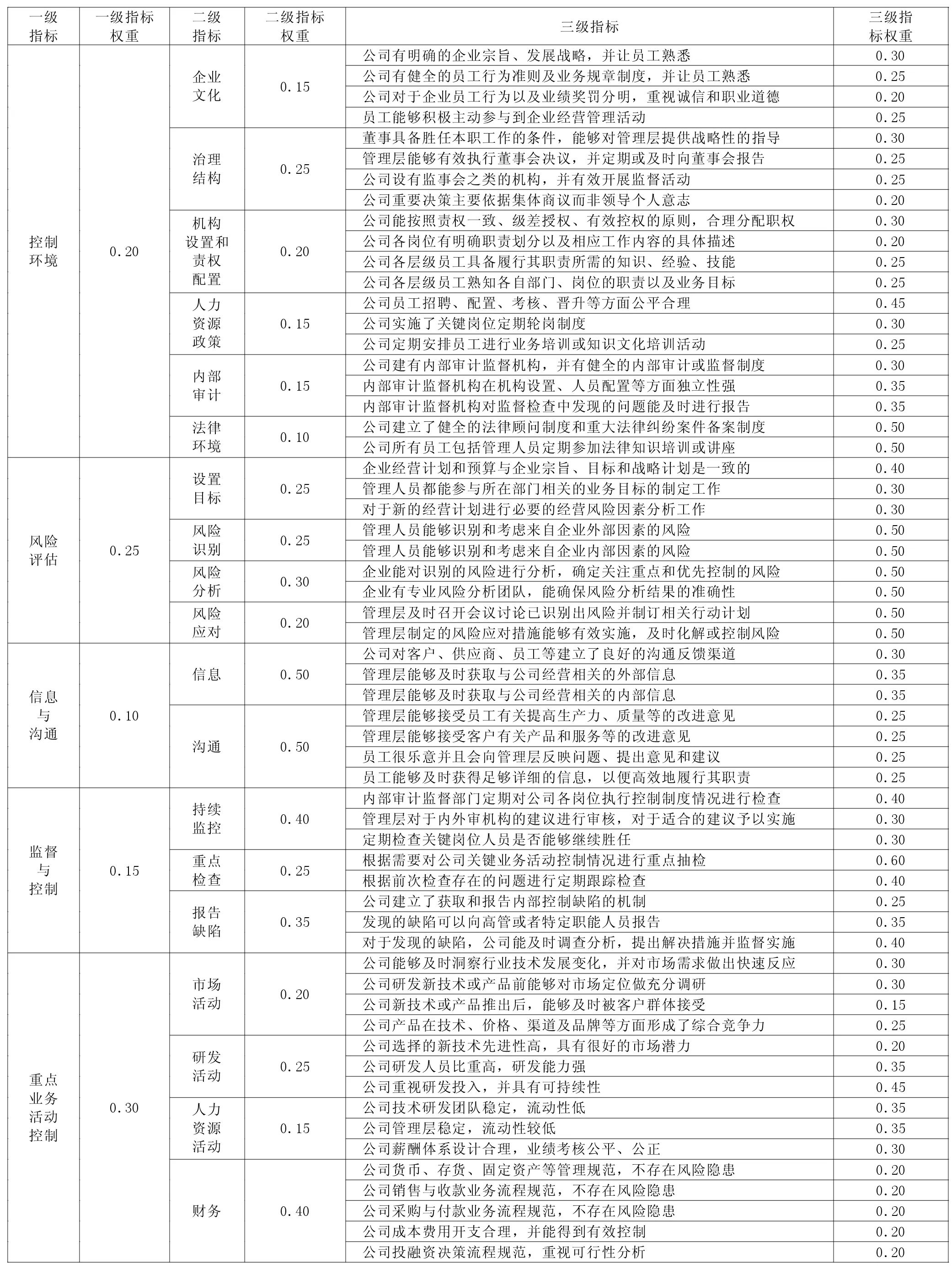

根据上述构建思路和适用范围,本文构建了包括五个二级指标、18个三级指标,并针对三级指标选择了59项相对应的具体要素或内容(如下页表1所示)。其中:二级指标“控制环境”是企业实施内部控制的基础,主要包括企业文化、治理结构、机构设置和权责配置、人力资源政策、内部审计、法律环境五个三级指标;二级指标“风险评估”是企业开展内部控制与风险管理的重要环节,主要包括设置目标、风险识别、风险分析、风险应对四个三级指标;二级指标“信息与沟通”是企业实施内部控制的重要条件,主要包括信息、沟通两个三级指标;二级指标“监督与控制”是企业实施内部控制的重要保障,主要包括持续监控、重点检查、报告缺陷三个三级指标;二级指标“重点业务活动控制”既是企业内部控制体系建设的重要内容,也是内部控制风险的主要爆发领域,根据高新技术企业特点,主要包括市场活动、研发活动、人力资源活动、财务活动四个三级指标(由于篇幅所限,18个三级指标对应的59项具体内容不再展开论述)。

三、案例分析

(一)公司简介

所选案例M公司成立于2007年,专业化研究、开发、生产和销售电子元器件及材料的国家级高新技术企业。截至目前,公司现有员工120余人,年销售收入超过6 000万元。公司目前设立了综合部、财务部、采购部、生成部、销售部、物流部、研发部、质量部、人事部、内审部等部门。M公司拟计划在新三板上市,目前开始着手有关申请进入辅导期的准备工作,公司内部管理体系正逐步规范和完善。

表1 M公司内部控制评价指标体系及权重

(二)问卷设计与评价方法

由于内部控制评价指标体系主要都是企业的管理行为,无法直接量化。为此,本文借鉴李克特五级量表,对企业内部控制行为的现实状况判定分为五种情况(档次):非常同意,同意,不确定,不同意,非常不同意。在此基础上,对评价结果采用模糊综合评判法进行。其中,为各级指标权重的确定主要采取专家赋值法,本文主要邀请了高校内部控制与风险管理研究领域学者以及案例企业的高层管理者共5名专家进行了赋值,然后确定平均权重。

(三)问卷调查情况

问卷调查对象主要为M公司综合部、财务部、采购部、生成部、销售部、物流部、研发部、质量部、人事部、内审部等负责人或业务骨干,包括总经理、副总经理、总经理助理、总工程师,共14人。在与被调查对象进行充分的沟通、培训后,完成问卷调查,最终收回有效问卷14份。

(四)评价结果

根据问卷调查数据以及模糊综合评判方法,可得最终评价结果得分为 3.75 分(0.30×5+0.32×4+0.24×3+0.11×2+0.02×1),评价结果介于“同意”与“不同意”档次之间,该分值的隶属度为0.75(3.75/5)。即如果一个企业内部控制水平最优以100%计算,那么该公司内部控制水平达到了75%。

从5个二级评价指标“完全赞同”评价情况来看,得分高低依次为“信息与沟通”“重点业务活动”“控制环境”“风险评估”“监督与控制”,说明公司在风险评估、监督与控制方面做得不是很理想,需要进一步完善;从18个三级指标“完全赞同”评价情况来看,得分最低的7项分别为“内部审计”“重点检查”“持续监控”“人力资源政策”“风险识别”“风险分析”“人力资源活动”和“研发活动”。

四、结论与建议

根据上述评价结果分析,整体来说,公司内部控制水平不是很理想,存在一定的风险。从具体评价结果来看,内部控制主要缺陷或风险表现在内部控制环境要素的内部审计和人力资源政策、风险评估要素的风险管理机构建设及运行、监督与控制要素的持续监控与重点检查、重点业务活动要素的人力资源活动和研发活动等方面。

为此,公司应当从关键岗位定期轮岗制度的实施、内部审计监督与风险管理机构的健全、内部审计监督机制的完善(内部控制常规检查,关键业务活动重点抽检)、风险管理机制的完善(内部风险的识别与防范,风险分析结果的准确性与应用)、人力资源风险的控制(招聘、配置、考核、晋升等方面的公平合理性,管理团队的稳定性)、研发业务活动风险的控制(研发投入的持续性,研发团队的稳定性)等方面加强完善或改进,提高内部控制水平,进而降低内控风险。

猜你喜欢

建材发展导向(2022年10期)2022-07-28

第一财经(2022年6期)2022-06-15

中国水运(2022年4期)2022-04-27

建材发展导向(2022年5期)2022-04-18

中国药学药品知识仓库(2022年1期)2022-03-23

中国核电(2021年3期)2021-08-13

华人时刊(2020年13期)2020-09-25

大众科学(2019年11期)2019-03-23

大众科学(2019年12期)2019-03-23

科学中国人(2018年1期)2018-06-08