基于杜邦财务分析体系的我国互联网企业盈利能力分析

——以14家互联网上市企业为例

2017-12-18 10:32华南理工大学谭芯

财经界(学术版) 2017年21期

华南理工大学 谭芯

基于杜邦财务分析体系的我国互联网企业盈利能力分析

——以14家互联网上市企业为例

华南理工大学 谭芯

本文利用杜邦财务分析指标体系,对我国14家互联网上市企业的盈利能力进行分析,主要就净资产收益率、总资产收益率、权益乘数和总资产周转率进行了对比分析。根据分析结果,本文认为互联网企业应适当提高权益乘数和资本周转率来提高盈利能力。

杜邦财务分析 互联网企业 盈利能力

自计算机的发明与普及以来,人类以越来越快的速度处理各类信息,同时互联网的出现,又进一步催生了一大批的互联网企业的大发展。根据中国互联网络信息中心(CNNIC)发布的第39次《中国互联网络发展状况统计报告》显示,截止到2016年12月份,我国网民的数量达到7.31亿人,占总人口的52.3%。互联网的应用可以说是“无处不在”,从手机外卖、到购物、到出行、到理财,互联网已经触及我们生活的方方面面。

伴随着“互联网+”时代的到来,我国互联网产业迎来了“黄金时代”,互联网产业也在深刻地影响着其他产业发展,据统计,截止到2016年12月,我国境内外上市的互联网企业以达到91家。因此,随着互联网产业的快速发展和新兴的海外上市的互联网公司的出现,准确地评估互联网企业的盈利能力不仅有助于企业本身进一步发展进行精准的战略定位,同时也为我国互联网企业进一步发展具有较大的现实意义。本文使用杜邦财务分析体系,以我国14家上市互联网企业为样本,对其盈利能力进行全面的分析与比较。

一、杜邦财务分析方法及指标体系简介

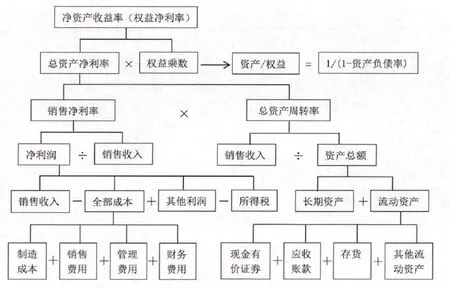

杜邦财务分析最早是由美国的杜邦公司在19世纪20年代末提出的财务分析的综合方法。虽然这套体系从提出到现在经历了近100年,但这套分析方法目前仍被广泛地运用在企业财务分析中。杜邦财务分析从净资产收益率出发,将其分解为总资产净利率与权益乘数的乘积,而总资产净利率可以进一步分解为销售净利率与总资产周转率,因此杜邦财务分析(ROE)公式“净资产收益率=净利润/净资产=销售利润率×资产周转率×权益乘数”。该公式为杜邦财务分析的核心所在,其中销售净利率=净利润额/销售收入,代表盈利能力;资产周转率=销售收入/总资产=净资产收益率/(销售利润率*权益乘数),代表企业的营运能力;权益乘数=总资产/净资产=总资产净利润(%)/净资产收益率,代表企业的偿债能力或财务杠杆。杜邦财务分析指标体系见图1所示。

图1 杜邦财务分析体系

净资产收益率还可以通过其他方式计算得出,比如净资产收益率=净利润/平均净资产×100%,其中这里的平均净资产=(年初净资产+年末净资产)/2,该公式的分母是“平均净资产”,也可以使用“年末净资产”。如公开发行股票公司的净资产收益率可按下面公式计算:净资产收益率=净利润/年度末股东权益×100%。

在计算销售净利率时需要用到净利率,净利率由四大部分组成,具体为:销售收入、全部成本其他利润和所得税。这列全部成本是制造成本、销售费用、管理费用和财务费用的总和。在计算总资产周转率时要用销售收入除以资产总额,这里的资产总额是长期资产和流动资产的加总,而流动资产又是现金有价证券、应收账款、存货和其他流动资产的加总。

二、杜邦财务分析在互联网上市企业中的运用

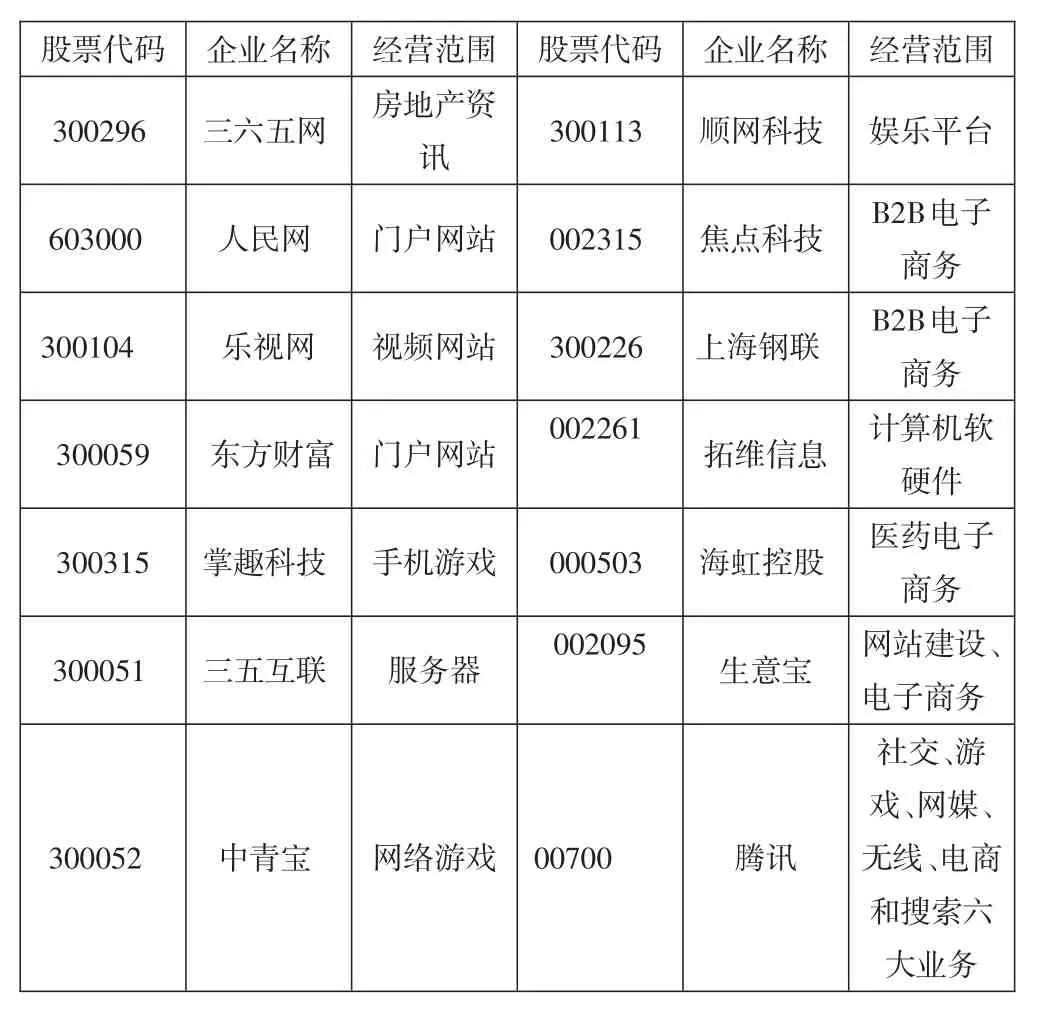

根据研究的需要,本文选取了我国14家互联网企业(见表1所示)。选择这十四家互联网上市企业的理由是:它们都较早地在国内(上海证券交易所、深圳证券交易所或香港证券交易所)上市,因此财务数据比较方便查询,另一方面是因为这14家互联网企业涉及的业务包括房地产咨询、娱乐、门户网站、电子商务、手机游戏、服务器、网站建设、网络游戏、社交等方方面面,可以说互联网企业的绝大多数业务均已经囊括在内,因此选择这14家互联网企业具有一定的代表性。本文使用的数据来源于wind数据库中的上市公司财务数据,考虑到部分企业2016年的财务数据暂未公开,因此本文研究选取的时间区间为2010—2015年。

表1 本文选取的互联网企业信息

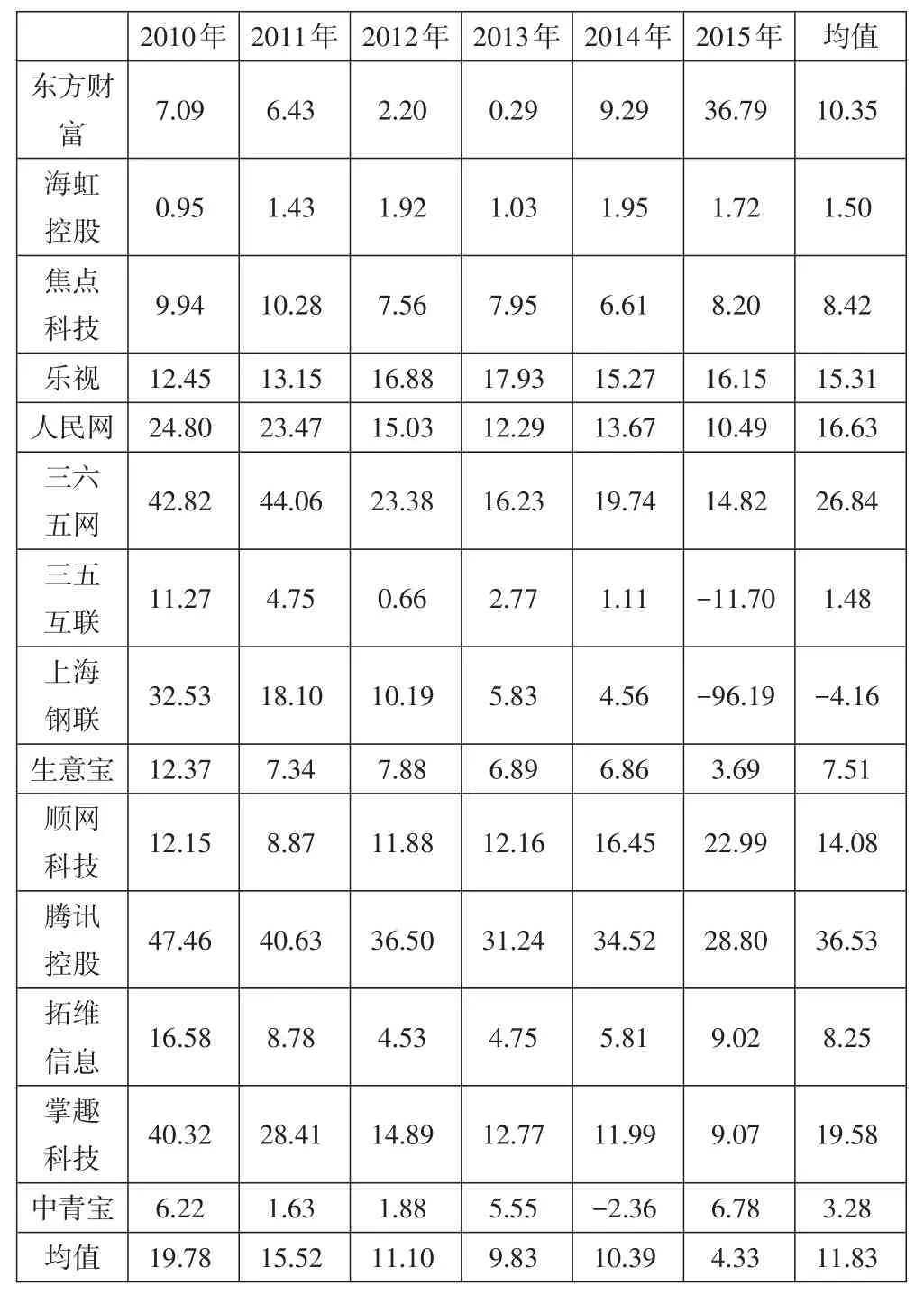

净资产收益率是在整个杜邦财务分析最为核心的概念,其它的一系列指标都是在这一个指标的分解之下而产生的,因此我们首先来简单地分析一下14家互联网企业净资产收益率的变化情况(见表2)。根据表2可以看出,14家互联网企业净资产收益率均值从2010年的19.78%逐步降低到了2015年的4.33%,呈现这样特征的企业有人民网、三六五网、三五互联、上海钢联、生意宝、腾讯控股、拓维信息、掌趣科技、中青宝等9家企业。它们经营的范围主要为:门户网站、房地产资讯、电子商务、网站建设、社交、游戏、计算机软硬件等,净资产收益率下降可能是因为这些业务的竞争越来越激烈,导致整个业务的利润空间逐步缩小所致。净资产收益率变化不大的企业有:海虹控股、焦点科技、乐视等三家企业,它们经营的范围分别为娱乐平台、电子商务和视频网站,这可能是因为这些业务逐渐趋于饱和从而竞争白热化,从而净资产收益率变化不大。逐步上升的企业有:东方财富、顺网科技两家企业,经营业务为门户网站和医药电子商务,这可能是因为竞争程度不强或者企业经营较好。下面进一步将净资产收益率分解为总资产周转率、销售净利率和权益乘数分别对14家互联网企业盈利能力进行分析。

表2 14家互联网企业净资产收益率(%,2010-2015)

销售净利率是指销售收入中利润总额的比例,较好地体现了企业的盈利能力。图2呈现了14家互联网企业销售净利率2010-1015年间的变化趋势,可以看出焦点科技、人民网、三六五网、生意宝、顺网科技、腾讯控股、掌趣科技等7家互联网企业销售净利率波动程度较小,表现稳定并且销售净利率较高,说明这7家企业盈利能力较强。而东方科技、乐视、三五互联、上海钢铁、拓维信息和中青宝等6家互联网企业销售净利率波动较大。以2015年为例,销售净利率在平均水平以上的企业有:东方财富、焦点科技、人民网、顺网科技、腾讯控股、拓维信息和掌趣科技等7家企业。

图2 14家互联网企业销售净利率(%,2010-2015年)

由于销售利润率与企业的业务结构有关,当业务结构中销售利润率高的业务比例越低,销售利润率就越低,销售利润率可以进一步分解为“成本费用利润率×销售成本率”,其中,成本费用利润率=利润总额÷总成本,而销售成本利润率=总成本÷销售收入。限于篇幅,这里选取焦点科技和上海钢联两家互联网企业进行对比分析,是因为它们都是B2B电子商务企业,并且就销售净利率而言,前者显著大于后者。这两家B2B企业销售成本率、成本费用利润率和销售利润率数据见表3所示。首先来看销售成本率,两家企业的销售成本率均表现出逐年上升的趋势,这说明两家企业总成本的增长速度均快于销售收入的增长速度。其中,焦点科技的销售成本率从2010年的15.46%增长到2015年的40.36%,增长了1.61倍,而上海钢联的销售成本率从2010年的27.01%增长到2015年的100.67%,增长了2.73倍。对比两者的销售成本率增长速度可以看出,上海钢联总成本相对于销售收入的增长速度要快于焦点科技总成本相对于销售收入的增长速度,这也在一定程度上说明了焦点科技相对于上海钢联经营业绩更好。

同理,可以分析两家企业的成本费用利润率。两家企业的成本费用利润率均表现出逐年下降的趋势,其中焦点科技的成本费用利润率从2010年的90.5%降低到2014年的25.56%,然后又增长到2015年的32.83%,上海钢联的成本费用利润率从2010年的21.43%逐年降低到2015年的-2.06%。从下降幅度来看,虽然焦点科技的成本费用利润率下降幅更大,但是该企业的成本费用利润率的最小值(或同期值)仍高于上海钢联的成本费用利润率。说明相对于上海钢联,焦点科技的利润总额相对于总成本的份额更高。

表3 两家B2B企业销售成本率、成本费用利润率和销售利润率之比较(%,2010-2015)

表4 14家互联网企业权益乘数(2010-2015年)

由于销售利润率是销售成本率和成本费用利润率的乘积,因此售成本率和成本费用利润率的大小就决定了销售利润率水平的高低。从同期来比较,虽然上海钢联销售成本率的同期值高于焦点科技,但是其成本费用利润率却明显低于焦点科技,因此两者的乘积是上海钢联低于焦点科技。总的来看,焦点科技销售利润率的同期值均高于上海钢联,并且焦点科技销售利润率较为稳定,除了2014年为9.54%以外,其余年份均在11%以上;而上海钢联销售利润率最大值为7.28%,最小值为-2.07%,并且在绝大多数年份均呈现出下降趋势。将这两家互联网企业的销售利润率与销售净利率进行比较,发现两者的变动趋势并不完全一致,并且销售净利率大于销售利润率。通过比较两者的计算公式,“销售利润率=利润总额/销售收入”,而“销售净利率=(利润总额+营业外收入-营业外支出+投资收益-企业所得税)/销售收入”,由于本文计算的互联网企业销售利润率低于销售净利率,说明“营业外收入-营业外支出+投资收益-企业所得税”这部分的值远远大于零。

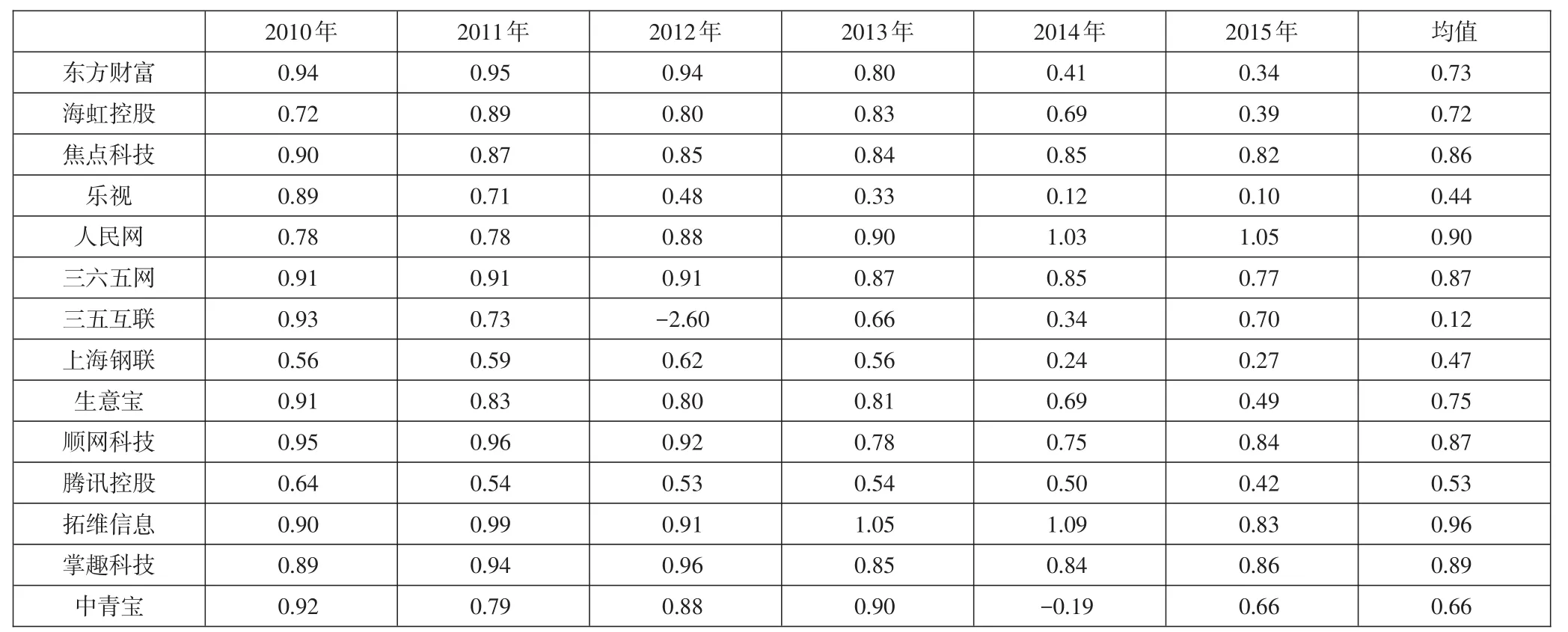

接下来分析权益乘数,根据公式“权益乘数=总资产/净资产=总资产净利率/净资产收益率”,总资产净利率是指公司净利润与平均资产总额,净资产收益率=净利润/平均净资产。表4为根据以上计算的权益乘数,从表中看出14家互联网企业权益乘数都比较低,均值都小于1,仅有人民网、拓维信息两家企业权益乘数大于1。权益乘数代表企业的负债程度,权益乘数越大,企业负债程度越高,由于互联网企业权益乘数均较小这说明互联网企业的负债程度普遍偏低。大多数互联网企业2010-2015年的权益乘数总体上呈下降趋势,如东方财富、海虹控股、焦点科技、乐视、三六五网、三五互联、上海钢联、生意宝、顺网科技、腾讯控股、中青宝等11家互联网企业。另外的3家互联网企业如人民网、拓维信息、掌趣科技权益乘数均有上升趋势或先上升后下降趋势。

表5 14家互联网企业资产周转率(2010-2015年)

接下来分析互联网企业的资产周转率,它是企业运营效率的重要指标,体现了企业的资产周转的快慢,资产周转越快说明企业的运行效率越高。由于wind数据库上的资产周转率不能直接查询到,因此本文使用公式“资产周转率=销售收入/总资产=净资产收益率/(销售利润率*权益乘数)”计算。表5呈现了14家互联网上市企业的资产周转率,从均值来看,均值低于1的企业有8家企业,均值介于1到5的互联网企业有4家企业,均值高于5的互联网企业有2家,其中乐视的资产周转率从2010年的0.48增长到了2015年的93.05,上海钢联的资产周转率从2010年的3.51增长到了2015年的170.03。

三、结束语

本文分析了14家互联网企业2010-2015年间的净资产收益率、总资产收益率、权益乘数和总资产周转率,通过数据对比发现:大多数企业净资产收益率呈现出逐年下降的趋势,销售净利率也同样是这样的变化趋势,这可能是因为行业竞争程度激烈所致;14家互联网区域权益乘数均较小,说明互联网企业的负债程度普遍偏低;资产周转率方面,大多是企业资本的周转速度较慢。因此,对于互联网企业而言,应适当提高权益乘数,通过提高负债水平扩大杠杆的使用程度,同时还应提高资本周转的速度,加强应收账款的管理,从而提高互联网企业的盈利能力。

[1]鞠岗.杜邦分析法及其应用研究——以中小企业为例[J].商业会计,2013

[2]刘昭郡.基于杜邦分析法的中国工商银行盈利能力研究[J].经营与管理,2016

[3]李燕,谢晓燕.君正集团杜邦财务分析[J].内蒙古科技与经济,2017

[4]马奔腾.基于杜邦分析体系的YG公司盈利能力分析研究[D].安徽大学,2016

猜你喜欢

化工管理(2021年7期)2021-05-13

科学与财富(2021年35期)2021-05-10

小学生学习指导(中年级)(2018年3期)2018-11-29

上海建材(2018年3期)2018-08-31

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

中国商论(2016年34期)2017-01-15

当代经济研究(2016年5期)2016-12-01

中国财政年鉴(2016年0期)2016-06-05

西藏研究(2016年4期)2016-06-05