基于现金流量角度的财务预警模型研究

2018-01-16 12:31邓旭东张瑜徐文平

会计之友 2018年23期

邓旭东 张瑜 徐文平

【摘 要】 鉴于以往关于现金流量的财务预警模型多是在传统指标的基础上再加入现金流比率进行研究,故文章选择基于完整的现金流指标体系,对财务危机样本进行重新定义,以2002—2017年沪深两市A股房地产行业上市公司为研究对象,运用Logistic回归构建财务预警模型。研究结论显示,该模型对危机企业的预测准确率高达96.8%,总体预测正确率为87.1%,其预警效果优于经典Z值模型,并且发现现金流偿债能力、经营活动产生现金的能力等都有着非常显著的预警效果。

【关键词】 财务预警; 现金流量; Logistic模型

【中图分类号】 F253.7 【文献标识码】 A 【文章编号】 1004-5937(2018)23-0089-05

一、引言

我国房地产行业始于19世纪80年代,历史不长,但其发展速度却不容小觑。据统计数据(来源:中经网)显示,截至2017年底,我国房地产开发企业商品房销售额累计达到133 701.3亿万元,销售面积累计169 407.82万平方米,累计同比增减量为12 059.29万平方米,可见该行业在我国国民经济中举足轻重的地位。与此同时,该行业高投资、高收益的特征带来的高风险也不得不引起重视,因此为其构建科学有效的财务预警模型是非常有必要的。

本文选择了2002—2017年沪深两市A股房地产行业上市公司作为研究对象,其中,财务危机样本包含ST 企业、因欠款未还被提起诉讼、因债务重组低价出售资产、资不抵债、拍卖资产或资金被冻结以及因虚构利润被违规处理的企业,运用Logistic回归方法建立了财务危机预警模型。经回代检验,以及与经典Z值模型预警效果相对比,发现本文构建的预警模型无论是总体正确率还是对危机企业的识别率上,均展现出明显的优势。

相比之前的研究,本文主要有两点创新:一是研究期间跨度长,本文所选样本公司的时间跨度为2002—2017年,相比大多数研究的三至五年来说,16年研究期间的优势较为突出;二是财务危机的定义有所改进,不再是仅仅将被ST的企业视为陷入财务危机,这一定义的重新界定不仅在理论上有一定的意义,同时也扩充了研究样本的数量,有助于增强本文预警模型的可靠性。

二、文献综述

自Fitzpatrick于1932年进行开创性研究后,企业财务预警就一直是诸多学者研究的热点。在早期研究中,大多是以会计利润作为核心指标,入选的财务比率也是基于资产负债表和利润表计算出来的,比如Altman建立的Z值模型[ 1 ],以及Coats和Fant[ 2 ]根据Z值模型的5个财务比率建立的人工神经网络模型,张玲建立的估计二类线性判别模型等。但随着企业生存环境的日益复杂化,出现了账面明明利润充足,却依旧无法按时偿还到期借款的现象,进而导致企业陷入严重的财务危机甚至破产,于是现金流量的重要性开始显现出来。相较资产负债表与利润表而言,现金流量表的数据就真实的多。Beaver[ 3 ]的研究结果证明现金流量模型的预测准确率较高。周首华在Z值模型的基础上加入现金流量这一变量,建立了F模型,杨淑娥和徐伟刚[ 4 ]建立了Y模型,武晓玲和乔楠楠[ 5 ]、刘月等[ 6 ]均发现,在考虑了现金流量指标之后,预警效果是有所增强的。但也可以发现,现有研究更多地是在传统指标的基础上加入现金流指标,鲜少对其进行单独考察,故选择建立完整的现金流指标体系来构建财务预警模型是很有必要的。至于预警模型的选择,Z值模型引发了多元判定模型的应用热潮,其后,Ohlson最早将Logistic回归模型应用于财务预警模型,国内首次引用Logistic回归模型的是陈晓等,预测准确率达到73.68%;吴世农、卢贤义发现同等条件下,Logistic模型的误判率最低。随着计算机技术以及人工智能的飞速发展,神经网络、支持向量机等也逐渐被用于财务预警领域,但这类方法在优势之余,也呈现出其“黑箱系统”难以被理解、样本容量要求过大等缺陷[ 7 ]。

除此之外,学术界对财务危机的定义尚存在一些异议,Ross从企业经营失败、法定破产、技术破产和会计破产四个维度来定义财务危机。实际操作中,国内学者大多选用被ST的企业作为财务危机样本,但吕峻[ 8 ]将财务危机的标准界定为因到期不归还借款被提起诉讼、因债务重组低价出售资产等。李秉祥[ 9 ]选择了资不抵债的公司作为财务危机对象。王晓光和陈洁[ 10 ]则认为公司出现粉饰利润的现象可视为出现财务危机。王秀丽等[ 11 ]在其研究中结合上述定义,对财务危机样本进行了扩充,定义了五种危机类型,并且发现低价出售资产占比为43.55%,被特别处理的占比为27.42%,侧面反映了扩充危机样本的定义还是很有必要的。

三、模型介绍

由于Logistic模型在财务危机预警模型中的预测准确率高,也更符合实际经济状况,适合解决0—1回归问题,故本文选择以此来构建财务预警模型。其原理是假设公司发生财务危机的概率为P,则P的取值范圍是[0,1],函数表达式为:

由此得出:

其中,?茁0表示截距,?茁i表示回归系数,xi表示各类指标。理论上并不存在最优分割临界值,大多数研究者都采用0.5,即当计算出的P值大于0.5时,判断为危机企业,小于0.5,则为正常企业。但本文为得到更好的预警效果,参照张洁[ 12 ]的研究,特针对临界点进行了反复测试,从而确定最佳临界值。

四、实证分析

(一)样本及指标选择

1.样本选择

本文参照王秀丽等的定义,并结合实际,考虑到当公司出现拍卖资产或者资金被冻结的情况时,通常也是陷入财务危机的前兆,故在此将财务危机样本定义如下:(1)被ST或*ST;(2)因欠款未还被提起诉讼;(3)因债务重组低价出售资产;(4)母公司资不抵债;(5)因虚构利润被违规处理;(6)拍卖资产或资金被冻结。

根据上述标准,本文以2002—2017年沪深两市A股房地产行业上市公司为研究对象,当公司在上述期间出现上述一项或多项情况时,则定义该公司发生了财务危机,发生危机当年定义为T年,若公司在多年中连续发生财务危机,则选择最早的一年定义为T年,同时按照1:1配对原则,选择资产规模与危机公司最接近的正常公司,最终得到39家财务危机公司和39家对应的正常公司。

鉴于财务危机的发生通常都是循序渐进的过程,即如果选择危机发生当年的数据建立模型,则不能达到预警效果,再参照我国ST的定义,主要是通过对上市公司连续两年的经营业绩进行考察,故本文选择以样本公司T-2年(被定义为财务危机前2年)财务数据为研究对象,正常公司样本也是选择对应T-2年的财务数据,例如A公司于2002年被定义为危机公司,则T-2=2000年,与之相匹配的正常公司B也选择2000年的财务数据。为了更好地检测模型的预警效果,本文将样本随机分为两类,其中建模样本的组成是31家危机+31家正常,检验样本的组成是8家危机+8家正常。缺失值处理均选用linear trend at point方法,数据来源于CSMAR和RESSET数据库。

2.指标选擇

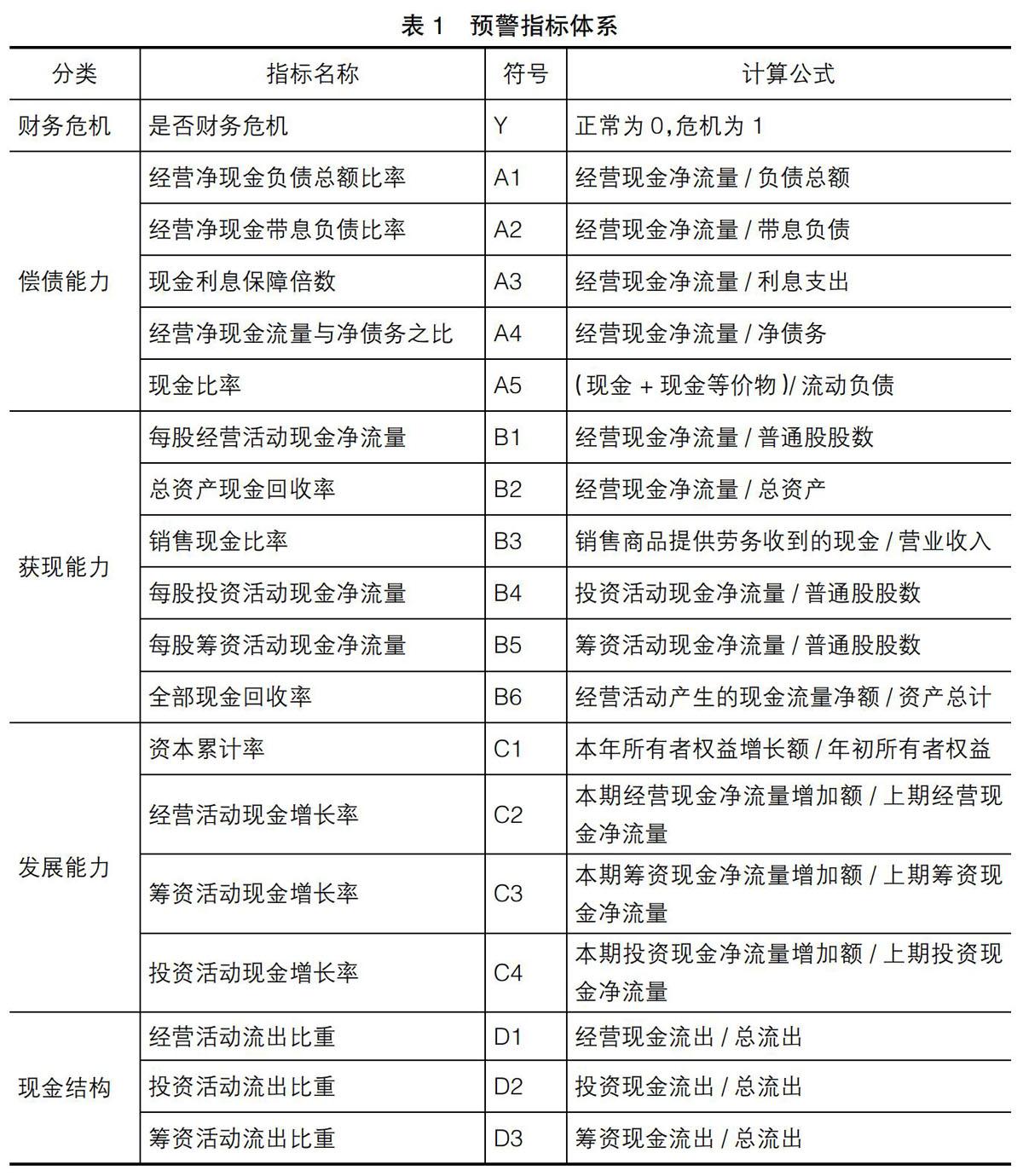

参考各种相关文献后,遵循系统性、针对性、重要性、可比性和易取性原则,本文从现金流量角度,分别从偿债能力、获现能力、发展能力、现金结构等方面选取了18个指标,形成财务预警指标体系[ 13 ],具体见表1。

(二)Logistic模型建立

1.显著性检验

进行显著性检验的目的是观察所选的财务指标在财务危机组与正常组之间是否存在明显差别。结合其他研究,本文的显著性检验选择先进行单变量K-S检验,目的是区分各指标分布是否为正态性,接下来再对满足正态分布的指标进行独立样本T检验,不满足正态分布的变量进行曼—惠特尼检验。输出结果显示,大部分指标通过了显著性检验,其中,现金比率(A5)和经营净现金流与净债务之比(A4)的区别最为显著,这也佐证了根据本文选用的财务指标建立预警模型是有必要的。

2.相关性检验

为消除多重共线性的影响,本文先对18个指标进行相关性检验。因选用的变量均为定距型,故采用Pearson系数,由于变量过多,篇幅有限,在此不列出相关系数表。根据输出的相关系数表发现:A1、B2与诸多变量的相关性较强,D1和D2、D3的相关性也很高,故去除变量A1、B2和D1,剩下15个变量进入下面的模型。为消除量纲的影响,进入模型的变量统一做标准化处理。

3.Logistic模型结果

(1)模型拟合优度

对于Logistic模型,检验拟合优度指标一般选用-2Log likelihood、Cox & Snell R Square、Nagelkerke R Square等指标,前者类似线性回归中的误差平方和,值越小表明模型拟合效果越好,后两个是类拟合优度指标,与线性回归中的R2类似,值越接近1,则模型拟合效果越好。本文在操作时选择Backward方法,表2呈现的都是最后一个步骤的结果。

由表2可以看出,本模型的系数综合检验通过,-2Log likelihood值仅为35.860,类拟合优度指标分别达到了0.554和0.739,说明本模型的拟合程度较高。

(2)危机临界值的确定

分类预测表显示的是Logistic回归模型预测结果的准确性,系统默认判别点是0.5。本文利用SPSS进行多次临界点测试,各种对比效果见表3。

假定将正常企业误判为危机企业定义为第Ⅰ类错误,将危机企业误判为正常企业定义为第Ⅱ类错误,则根据预警模型的作用以及实际情况来看,犯第Ⅰ类错误的成本要远低于第Ⅱ类,即人们往往会更愿意接受误判正常企业为危机企业,从而增强危机意识。所以确定最佳临界值的标准有两条:一是模型总体正确率最好,二是危机企业的预判正确率要尽可能高。从表3可以看出,当临界值取0.3之后,总体正确率一直稳定在87.1%,高于临界值为0.2时的85.5%,但危机企业的预判正确率却在下降,因此综合来看,0.3为最佳临界值。即预测的概率大于0.3时,该企业被判断为危机企业,否则为正常企业。

(3)Logistic回归结果

回归参数的显著性水平定为0.05,Sig.值小于0.05即表明该变量通过检验,对是否发生财务危机有重大影响,应该进入最终的预警模型。

根据表4,只有7个变量通过检验进入最终的模型,分别是A5(现金比率)、B1(每股经营活动现金净流量)、B4(每股投资活动现金净流量)、B5(每股筹资活动现金净流量)、C2(经营活动现金增长率)、B6(全部现金回收率)、A4(经营净现金流量与净债务之比)。在这里,因为更注重的是各个自变量对是否发生财务危机影响的相对大小,即判断哪些财务指标更具有显著影响,故选用标准化后的回归系数,P为企业发生财务危机的概率。据此得出的预警模型为:

(三)模型效果检验

1.回代检验

由于SPSS提供的预测率是针对建模样本本身的,所以如果只用建模样本来检测预警模型的预测准确率,可能会不太准确。为避免模型被高估,接下来选择未参与模型建立的检验样本(8家危机企业+8家正常企业)对预警模型的预警能力进行判别,回代检验的结果见表5。

从表5的预测结果可以看出,检验样本的总体正确率达到62.5%,对危机企业的识别率达到了75%,结合建模样本的预测率来看,本文所建立的财务预警模型统计效果较好,具有一定的实用性。

2.与经典Z值模型对比检验

Altman提出的经典Z值模型中的5个变量涵盖了企业的偿债、盈利和营运能力[ 14 ],不仅在美国得到了推广,而且被引入国内后,在理论和实际应用中也都受到了广泛好评,在众多财务预警模型中占据权威的地位,因此将本文构建的模型与Z值模型的预警效果相比较,会在一定程度上增强本模型的可信度。Z值模型的具体表达式如下:

Z=0.012X1+0.014X2+0.033X3+0.006X4+0.999X5 (5)

上式中,各變量的含义分别是:X1是流动资本/总资产,X2是留存收益/总资产,X3是息税前利润/总资产,X4是权益市值/总负债,X5是销售收入/总资产。判断原则为:若Z值<1.81,则存在较大的破产风险;若Z值> 2.675,则财务状况良好,风险很小;若Z值处于两者之间,则处于灰色地带,无法准确判断。

为便于预测准确率的统计,本文对Z值模型的判断原则稍作处理,将处于灰色地带的企业判断为正常企业,原因是根据我国房地产上市公司的实际情况,处于财务危机中的企业毕竟占少数,正常公司居多,若将处于灰色地带的企业归于财务危机类,则不太符合现实。将建模样本和检验样本的数据分别代入Z值模型之后,得到的判别结果见表6。可以看到,对于建模样本来说,无论是危机企业的识别率还是总体正确率,Logistic模型都要远高于Z值模型;对于检验样本来说,Z值模型的总体正确率仅为50%,低于本文模型的62.5%,且就危机企业的识别率而言,Z值模型的准确率低至37.5%,本文的Logistic模型则达到75%,是可以被接受的。

关于Z值模型在此处的预警效果不是很理想,本文认为原因可能是该模型是根据美国资本市场构建的,国内的会计核算体系毕竟与美国有所差别,同时该模型在建立之初,未考虑行业的影响,此外,灰色地带的存在可能也会对模型效果产生影响。

五、结论

本文以沪深两市A股房地产行业上市公司2002—2017年期间的财务数据为研究对象,基于现金流量的角度选取了18个财务指标,构建了针对我国房地产行业上市公司的财务预警模型。其中,对财务危机样本的定义不再局限于ST企业,危机样本的数量也由原来的7家扩充到39家,极大增强了本文预警模型的统计意义。研究结论显示:(1)该模型的总体预警效果达到了87.1%,并且对危机企业的识别能力为96.8%,实用性较强;(2)企业的现金流偿债能力、获现能力以及发展能力对财务危机的发生具有显著性的影响,均进入最后的模型,其中,偿债能力和获现能力的影响最为显著,这一点与以往学者的研究结论是相符合的;(3)具体来说,每股经营活动现金净流量(B1)的显著性影响是最大的,其次是经营现金净流量与净债务之比(A4),经营活动产生的现金流增长率(C2)也代表企业的发展能力进入模型,这表明对于我国房企来说,经营活动产生现金流的能力是财务预警的关键指标,应引起高管们的足够重视。

此外,本文的指标体系是基于现金流量角度构建的,并未考虑公司内部治理、宏观政策环境变化等非财务因素的影响,且由于我国目前发生财务危机现象的房企数量有限,导致样本容量仍不够大,以上不足也许会对预警模型的准确率有一定影响,因此笔者下一步将会尝试将非财务指标纳入模型,以构建出效果更好的财务预警模型。

【参考文献】

[1] ALTMAN E I. Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J].Journal of Finance,1968,23(4):589-609.

[2] COATS P K,FANT L F . Recongnizing financial distress patterns using a neural network tool[J]. Financial Management,l993(11):52-59.

[3] BEAVER W H.Financial ratios as predictors of failure[J]. Journal of Accounting Research,1966,4(1):71-111.

[4] 杨淑娥,徐伟刚.上市公司财务预警模型:Y分数模型的实证研究[J].中国软科学,2003(1):56-60.

[5] 武晓玲,乔楠楠.企业经营活动现金流量与财务危机的关系研究:基于我国制造业上市公司的经验数据[J].山西财经大学学报,2013(12):113-124.

[6] 刘月,武誉,薛鹏骞.基于现金流量的房地产行业财务风险预警研究[J].商业经济,2017(11):134-135.

[7] 朱兆珍.企业生命周期视角下财务危机预警研究[D]. 东南大学博士学位论文,2016.

[8] 吕峻.基于不同指标类型的公司财务危机征兆和预测比较研究[J].山西财经大学学报,2014(1):103-113.

[9] 李秉祥.基于模糊神经网络的企业财务危机非线性组合预测方法研究[J].管理工程学报,2005(1):19-23.

[10] 王晓光,陈洁.引入财务重述的财务预警模型效率的实证研究[J].会计之友,2014(7):75-78.

[11] 王秀丽,张龙天,贺晓霞.基于合并报表与母公司报表的财务危机预警效果比较研究[J].会计研究,2017(6):38-44.

[12] 张洁.基于现金流量的我国房地产开发企业财务风险预警研究[D].太原理工大学硕士学位论文,2015.

[13] 徐伟,陈丹萍.财务风险预警建模原则及几种预警新模型[J].统计与决策,2016(8):150-153.

[14] 游达明,刘亚庆.Z值财务预警模型在交通运输业的修正与应用[J].华东经济管理,2015,19(7):9-13.

猜你喜欢

活力(2019年15期)2019-09-25

中国经贸(2016年21期)2017-01-10

现代营销·学苑版(2016年9期)2016-12-08

经营者(2016年12期)2016-10-21

山西农经(2016年3期)2016-02-28

中国乡镇企业会计(2014年3期)2014-03-22

河南科技(2014年23期)2014-02-27