高频类交易对股指期货市场的影响及探讨

——基于近年股指期货市场规则调整的实证分析

2018-08-23 08:45朱话笙周志中

上海管理科学 2018年4期

朱话笙 周志中

(上海交通大学 安泰经济与管理学院,上海 200030)

1 研究方法和数据选取

1.1 研究内容和框架

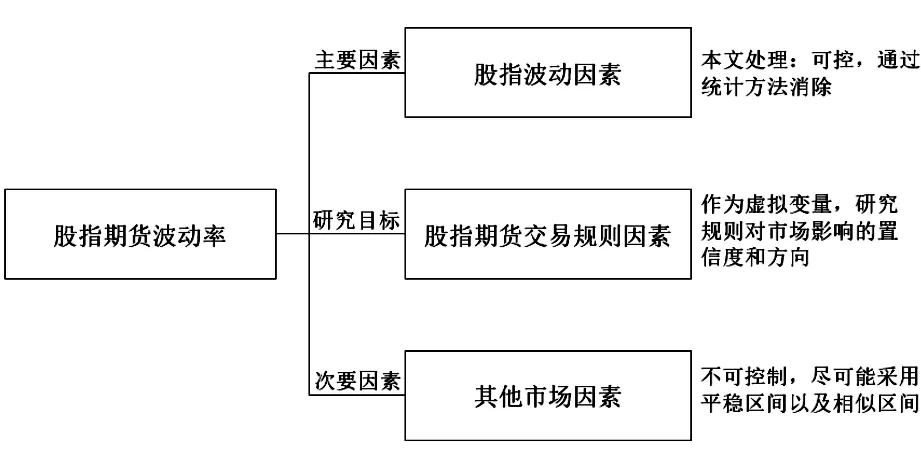

本文主要研究股指期货交易规则改变造成的高频类交易减少,对股指期货市场波动率的影响,如图1所示,影响股指期货市场波动的因素分三类:

第一,股指期货波动受股票指数波动影响,因为股指期货是对股指未来的预期,期货价值最终要趋近现货价值,股指的波动率和股指期货的波动率高度相关,为影响股指期货波动的主要因素,必须予以消除。本文在处理股指波动对股指期货波动因素的影响时,采用回归方法消除股指对股指期货波动率影响后的指标进行GARCH模型分析。

第二,股指期货波动受股指期货交易规则的影响,这是本文核心假设和研究目标。引言中阐述了近期IF期货交易规则的变化,处理方法是把股指期货是否受限作为虚拟变量加入GARCH模型,研究股指期货受限对市场影响的置信度和影响的方向,同时结合市场实际情况以及定性研究分析可能的原因。

第三,股指期货波动受市场其他因素的影响,包括整体市场异常以及期货交易过程中的随机因素等。本文的处理方法是,一方面尽可能选择市场的平稳区间和全区间进行分析,另一方面选择市场情况相似的区间进行对照分析,以尽可能分散其他因素的影响。

因此,本文通过样本和模型处理并结合文献与定性分析,尽可能消除其他因素对股指期货市场的影响,研究股指期货交易规则变化带来的高频类交易受限对股指波动率的影响。

研究采用结合研究目标调整后的EGARCH模型进行波动性分析。

图1 研究框架

1.2 研究数据选取

本文选取的是2011年10月至2017年3月沪深300主力连续合约(通达信代码:IFL8,下文简称IF主连)的价格、成交量等参数,数据的直接来源是通达信金融终端,发布者为中国金融期货交易所。

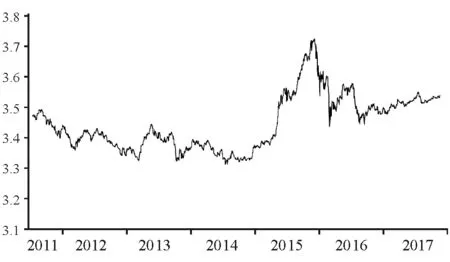

标的选取方面,IF系列合约是中金所最早上市、市场参与者范围广、成交活跃最具代表性的股指期货合约,而IF主连为IF主力合约的时间连续,是IF合约的最好代表,因此选为本研究标的。时间区间方面,选取2011年10月至2017年2月数据,剔除了2010年股指上线前期市场不成熟、成交量较小区间以及2017年3月略微放开交易规则后区间,消除可能的干扰。同时为保证研究结论的稳健性,我们采取全数据进行EGARCH测算。股指期货ln对数收盘价时间序列图见图2。

图2 股指期货ln对数收盘价时间序列图

1.3 研究创新

本研究的创新主要包括以下几个方面:

第一,研究内容方面。以往研究主要集中于股指期货对股票指数的影响,但尚缺乏对股指期货交易规则调整造成的高频交易受限对股指期货市场自身影响的研究,同时近期监管层拟逐步开放股指期货,故本研究有较大的实践支持与启示价值。

第二,以往研究(主要是股指期货对股票指数的影响)一般直接应用波动性模型计算序列波动性,存在的主要问题是影响市场波动性的因素很复杂,直接使用模型无法消除市场其他因素对序列波动性的影响。当然实际分析过程中,影响指数波动性的市场因素因为复杂而无法具体度量,因此只能采用整体数据的波动性大的趋势,但受市场影响,如2015年股票市场异常波动时,存在较大的偶然性和不严谨性。为增加研究结论的稳健性,本研究做了两方面的工作:一是,股指本身的波动性是影响股指期货波动性的重要因素,本文先通过统计方法消除了股指波动性对股指期货波动性的影响,独立研究交易规则变化对股指期货波动性的影响;二是,选择整体股票指数和股指期货市场环境相似情况下,对波动率进行分析,尽可能消除异常市场环境对股指期货波动率的影响。

2 实证分析结果

2.1 高频类交易受限显著

自2015年9月7日中金所将交易手续费提升至万分之23(之前为万分之0.23,提升100倍)以及提升非套期保值交易保证金至40%(原为10%)后,IF主力连续股指期货绝对交易量显著下降,受限前90个交易日日均成交量175万手,而受限后90个交易日日均成交量降低至1.4万手,减少了99%;同时持仓量/交易量显著上升,受限前90个交易日持仓量/交易量比5.0%,而受限后90个交易日持仓量/交易量比209.4%,持仓过夜比重显著上升,而高频类交易一般持仓过夜较少,说明交易成本与保证金的大幅提升显著限制了高频类交易。股指期货受限前后成交果变化见图3,股指期货受限前后持仓量/成交量变化见图4。

图3 股指期货受限前后成交量变化

图4 股指期货受限前后持仓量/成交量变化

2.2 数据检验

由于股票价格时间序列一般都是非平稳的,存在单位根,而对不平稳的时间序列进行建模会出现“伪回归”现象,从而降低模型的有效性。因此,本文首先通过取自然对数得到对数价格时间序列,使数据平稳化,同时也消除了异方差的问题,如图2为股指期货收盘价取对数后的时间序列图。

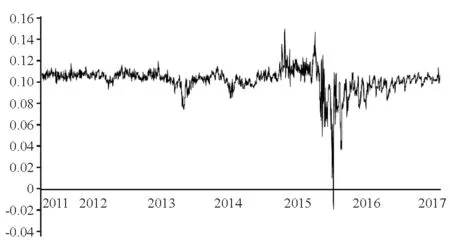

通过单位根检验发现对数收盘价时间序列存在单位根,而且前面论证了股指期货的价格与对应的股票指数的现货价格存在明显的协整关系。因此,考虑通过线性回归剔除股指现货价格对股指期货价格的影响,采用处理后数据(见图5)建立EGARCH模型。消除股指价格走势后的序列具有明显的波动集群现象,故我们对该时间序列进行ARCH效应检验。

图5 股指期货剔除股指后的时间序列

应用Eviews对剔除沪深300股指价格走势后的IF股指期货对数收盘价时间序列进行初步描述性统计,如图6所示:柱状图反映了沪深指数日收益率序列的分布特征,可以看出,样本区间内沪深指数的对数收盘价序列不服从正态分布,均值为0.102,标准差为0.012,偏度为-2.895,峰度为23.037,Jarque-Bera统计量为25629.93,拒绝了该序列服从正态分布的假设。从偏度值、峰度值及分布图都可以看出,该时间序列具有金融数据典型的负偏、尖峰厚尾的统计特征。

图6 时间序列描述性统计量及柱状图

一、单位根检验、ARMA建模要求时间序列为平稳性序列,检验结果如表2所示,序列在所有显著性水平下都拒绝了存在单位根的原假设,即该序列为平稳的时间序列,可进行ARMA建模。

表2 单位根检验

二、自相关检验和偏相关检验(见表3)显示,该序列的滞后性具有很强的自相关性性。

三、AIC和SBIC准则、ARCH-LM检验,通过对样本序列进行p阶 ARMA 模型建模,根据 AIC和SC准则,将滞后阶数确定为1。对模型残差进行 ARCH-LM 检验得到的结果如表4所示。拒绝残差平方不存在自相关的原假设,因此序列存在自回归条件异方差效应。综合以上数据检验,序列可以使用EGARCH模型。

表3 自相关检验和偏相关检验

表4 ARCH-LM检验

2.3 GARCH波动性分析结果

为研究股指期货交易受限对消除股指影响后的股指期货序列波动性的影响,本研究在条件异方差方程中引入虚拟变量序列DV,在IF股指期货交易显著受限前设定该值为0,受限后设定该值为1,加入虚拟变量的EGARCH模型方程为:

γDVt

根据虚拟变量DV前的参数r是否显著来判断IF股指期货显著受限是否对IF股指期货的波动性产生了影响,根据参数r的正负方向来判断IF股指期货受限是放大还是减少了IF股指期货的波动性。

得到以下结果:

表5 EGARCH模型参数与统计检验

图7 条件方差序列

结果显示方程的变量都通过了显著性检验,拟合度高。基于剔除股指价格走势后的股指期货对数收盘价时间序列EGARCH模型结果,我们可以得到的结论是:虚拟变量DV的参数r显著,r=0.211 554,同时为正值。即统计意义上,IF股指期货交易规则调整之事件对IF股指期货的波动性产生了显著影响,股指期货受限放大了IF股指期货(通过回归消除股指本身波动因素后)的波动性。从条件方差图中也能直观发现,剔除波动较大的2014年底至2015年的异常区间,2016年条件方差明显大于2014年之前的情况,即消除股指本身波动因素后IF股指期货波动放大。我们用GARCH方法对其他区间数据样本与不同市场环境下调整后的分析也得到相同结果。

3 主要研究结论与启示

本研究选取2012—2017年IF股指期货主力连续每日收盘价、同期沪深300指数收盘价、成交量和持仓量数据,研究2015年股指期货受限股指期货波动性的影响,得到以下结论:

(1)股指期货规则受限后显著限制了高频类交易。自2015年9月7日中金所将交易手续费提升至万分之23(之前为万分之0.23,提升100倍)以及提升非套期保值交易保证金至40%(原为10%)后,IF主力连续股指期货绝对交易量显著下降,受限前90个交易日日均成交量175万手,而受限后90个交易日日均成交量降低至1.4万手,减少99%;同时持仓量/交易量显著上升,受限前90个交易日持仓量/交易量比5.0%,而受限后90个交易日持仓量/交易量比209.4%,持仓过夜比重显著上升,而高频类交易一般持仓过夜较少,说明交易成本与保证金的大幅提升显著限制了高频类交易。

(2)调整后的EGARCH模型实证表明, IF股指期货交易规则调整对消除股指因素后IF股指期货的波动性序列产生统计上具备显著性的影响,虚拟变量r大于0,说明股指期货受限后,消除股指因素后的IF股指期货序列的波动性显著放大。同时,通过对实际市场行为的分析,我们认为股指期货波动放大一定程度上是因为流动性冻结、高效与定量的高频交易参与者不足造成市场定价有效性降低,买卖价差增大,冲击成本放大。

基于上文实证分析结果,我们为市场与监管实践提供一些支持与启示:

(1)大幅提升股指期货交易成本与保证金对高频类交易的限制非常明显,同时从定量分析结果上看,限制高频类交易后股指期货自身的波动性在一定程度上放大,影响了股指期货的稳定性与价格发现的准确性、及时性,而持仓量大幅减少说明对高频类交易的限制对于套保者实现套保功能亦有一定的负面影响;

(2)A股股指期货市场,高频类参与者具备较强的流动性提供与价格发现等功能,是整个市场生态中不可或缺的一环。从股指期货市场本身作为风险管理的工具角度来说,如果缺乏足够规模的套利者和投机者来帮助套保者分散风险,股指期货本身风险管理的功能也会大大弱化。尽管2015年股指期货交易规则有特殊的历史背景,但长期来说,通过微调、逐步完善交易规则与制度,保证期货规则整体稳定,构建更完善的股指期货市场参与者生态,有利于形成A股市场更完整的金融风控工具组合包与风控体系。

猜你喜欢

犯罪研究(2019年3期)2019-11-27

时代金融(2019年34期)2019-01-11

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

中国化肥信息(2018年12期)2018-03-01

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国管理信息化(2016年21期)2016-12-27

商场现代化(2016年3期)2016-04-08