乡村振兴、农村电商发展与银行服务

2018-08-29 19:03杨恩艳

现代管理科学 2018年6期

摘要:发展农村电商有利于链接小农户与大市场和现代农业工业服务业产业链,有利于信息、资金、人才、技术等各项要素和资源更多涌入“三农”领域,是实施乡村振兴和扶贫攻坚的有效抓手。现阶段,农村电商发展空间较大,但物流、交通、品质认证等基础条件较为薄弱,尤其是农产品上行面临较大瓶颈。政府应该加快完善基础设施和制度保障,银行应创新服务理念和优化服务手段。

关键词:乡村振兴;农村电商;银行服务;互联网金融

一、 发展农村电商是实施乡村振兴和扶贫攻坚的有效抓手

党的十九大报告指出,要实施乡村振兴战略,“按照产业兴旺、生态宜居、乡风文明、治理有效、生活富裕的总要求,建立健全城乡融合发展体制机制和政策体系,加快推进农业农村现代化”。发展农村电商,有利于链接小农户与大市场和现代农业工业服务业产业链,有利于信息、资金、人才、技术等各项现代要素和资源更多涌入“三农”领域,促进政府加快完善基础设施和制度保障,从而更好地发挥市场和政府在乡村振兴和扶贫攻坚中的作用。

产品适销对路生产是产业兴旺的基础。农村电商通过降低“交易成本”(包括搜寻和沟通成本),能够有效畅通农民和农业生产资料、农产品生产和消费之间联结的通道,从而缓解信息不对称,加快农业生产方式转变。首先,电商渠道可以减少农药、化肥等农资产品的流通环节,农民购买价格更低而选择更多,有利于农业生产降成本、提效率。近年来农一网、云农场等农资电商和司尔特、金正大为代表的农资生产企业自建垂直电商纷纷加快发展。其次,电商有利于扩大销售半径,农户可以直接对接市场,从而降低创业门槛,突破门店、库存约束和线下销售能力限制,推动包容性创业创新。乡村“熟人社会”的特征也使得成功的创业更容易被模仿,“传帮带”聚集竞争中又促进优胜劣汰。以阿里淘宝村为例,2009年仅有3个,2017年增长到了2 087个,其中如菏泽丁楼村310个农户中经营电商的数量从2010年6户增长到2017年的280户。再次,电商集中了消费者的零散需求,形成规模经济。通过积累的产品交易数据,及时反馈市场需求和偏好,有利于倒逼生产结构优化,提升农产品供给质量。此外,电商平台通常建立了买方对卖方的直接评价机制。这种公开的声誉机制,有利于促进农产品的品牌化、专业化生產分工,以及优势特色农产品集群式发展。通过产业链内部融合和附加值提升,引导小农户和家庭农场、农民合作社等新型经营主体与龙头企业紧密合作,优化生产要素投入,提高要素产出率,从而更好地构建现代农业产业体系、生产体系和经营体系。

因地制宜发展农村电商,也能够为新时期扶贫攻坚提供新思路和新抓手。贫困农村地区的发展理念相对落后,要素资源较为匮乏,电商独特的生态系统、工作效率、技术支撑等功能有利于加快发达地区的先进发展理念和信息、技术、资本、人才等资源要素辐射到欠发达地区,其所带来的市场一体化效应有助于激发贫困地区内生增长潜力,增强贫困农村地区劳动力、特色产品等优势资源与市场的对接。通过政府、企业等各方“扶贫”、“扶业”加“扶智”和“扶志”,提高贫困地区自力更生水平,树立现代市场经济观念,实现从“输血”向“造血”的转变。近年来,甘肃陇南、河南光山、河北平乡、云南鹤庆等地都涌现出电商助力扶贫的探索,并取得了一定的成效。2016年11月,中国扶贫办等16个单位出台《关于促进电商精准扶贫的指导意见》,指出要“加快实施电商精准扶贫工程,在贫困县形成较为完善的电商扶贫行政推进、公共服务、配套政策、网货供应、物流配送、质量标准、产品溯源、人才培养等体系”。

现阶段,农村电商发展空间较大,但整体占比低、发展不均衡,物流、交通、品质认证、溯源制度等基础条件较为薄弱,尤其是农产品上行面临较大瓶颈,而农产品上行是农村产业兴旺和农民生活富裕的关键。以商务部和邮政局数据为例,2016年,农村地区收投包裹超过80亿件,但其中直接服务农产品外销较少,仅千亿元量级。2017年我国农村网络零售额1.24万亿元,同比增长39.1%,但仅占全国总额的17%;其中东部地区电商渗透率较高,占全国比重达63.5%。此外,电商平台行业集中度较高,无论是B2B还是B2C、C2C模式,电商平台基本呈现“两超—多强—小众”的寡头竞争格局。如果按GMV进行计算,2017上半年中国B2C网络零售市场天猫和京东市场份额合计约75%。一些优势特色农产品如洛川苹果、新疆大枣、赣南脐橙、阳澄湖大闸蟹等借助电商平台畅销,实现规模生产和全产业链集群式经营模式,形成了经济效益好、市场知名度和美誉度较高的区域性公共品牌,但从全国范围看农产品“提质挖潜”、“提档升级”工作仍然较为艰巨。

二、 发展农村电商给商业银行带来新的机遇与挑战

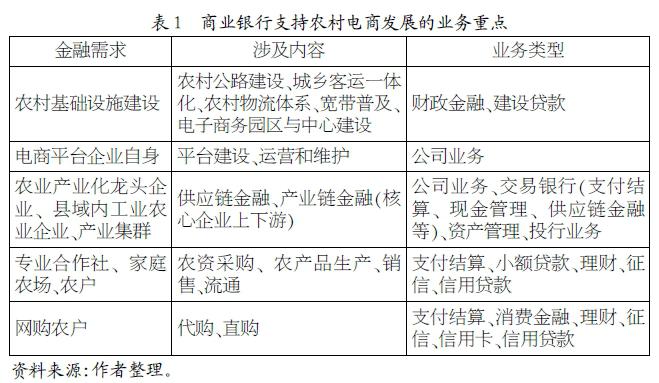

传统上抵质押担保弱、生产经营风险大、作业成本高等是正规金融机构服务“三农”领域面临的严峻挑战。以往研究表明,拥有更多社会网络或者宗族网络较为紧密的地方,农户更有可能从亲友那里获得借款扩大生产或创办自营工商业,在一定程度上能够弥补正规金融短板。然而非正规金融往往依靠资金供求双方的人缘、地缘、亲缘等关系,在小范围社会网络内可以有效解决信息不对称和机会主义行为,但这种优势会随着商业活动的扩大而减弱。当小农户加快与大市场对接,包括农村电商在内各种新业态加快涌现时,农业产业发生新的变革,将产生更多的业务发展机遇(表1),非正规金融和传统正规金融已无法满足需求,需要银行创新服务理念和优化服务手段。

创新服务理念主要体现在银行应主动适应农业生产组织化、现代化及城乡市场一体化的发展趋势,将其作为一个整体产业来对待,而不是以“部门银行”视角将服务割裂聚焦在农户信贷或者龙头企业。一方面,交通、物流、信息网络、土地流转、农业科技、现代种业、农田水利等基础项目和设施改造蕴含大量的金融需求,且投资周期较长,银行资金来源稳定,大型投资项目融资能力强,具备这方面比较优势;另一方面,随着市场范围的扩大及产业链的优化,普通农户、新型经营主体和农业企业融资金额可能提升,“买全国、卖全国”也将使传统本地范围内的产业链改变乃至被重塑,从育种、栽培养殖、采收、加工到品牌营销、供应链优化,以及休闲农业、观光农业、体验农业等衍生模式向专业化发展,对支付、结算、流动性贷款、现金管理及供应链金融等需求更加多样化;再次,电商拓宽县域及农村消费渠道也将带来新的业务增长点。而其中交易信息的积累、交互验证和运用将有利于金融资源在产业链、价值链、利益联结链的优化配置。

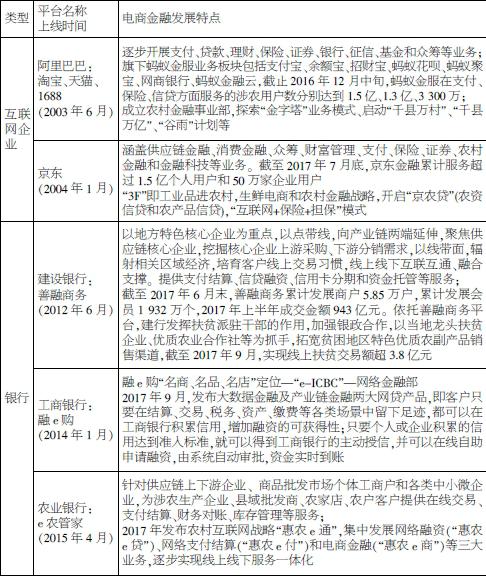

大型互联网企业如阿里、京东在2015年前后开始布局农村电商和农村金融市场,利用其平台规模信息和数据建立评价和评估体系,扣款、“全网通缉”乃至关闭网店的声誉机制提高违约成本,以及严控资金用途、对应收账款流转状态追踪监控的闭环交易优势,探索出科尔沁牛业供应链金融、先锋京农贷等具有启发性的案例。另一方面,从早期建行、工行与阿里巴巴开展“诚信通”会员贷款业务;到建行“善融商城”、工行“融e购”、农行“e农管家”等自建电商(表2);再到近两年建行与阿里巴巴、蚂蚁金服,工行与京东金融,农行和百度、中行和腾讯等开展战略合作,银行在服务电商发展、促进自身数字化转型、适应新经济需求等方面持续探索。但与电商系相比,银行在平台效应、创新机制和文化等方面面临较大挑战。

首先,信息是业务模式创新的基础。电商平台积累了长期、高频率的交易记录,同时通过公开的声誉机制和第三方履约机制,使得市场交易从一次博弈变成重复博弈,大大降低了信息不对称(包括逆向选择和道德风险)问题。而银行主业并非电商,依靠地面推广模式获客和活客的成本都非常大,客户活跃度不够,而信息被互联网企业视为核心资源,银行要获取及时和足够规模的电商用户信息面临着一定的难度,数据应用也因此受掣肘。其次,互联网企业做金融,金融业务范围相对单一,强调以市场和用户为中心建立快速响应的机制,且管理形式更多采用扁平化的管理模式,组织架构调整非常灵活。商业银行尤其是国有商业银行除了营利性经营目标,还要承担国家金融稳定、社会经济平稳发展等社会责任,在不盈利的农村基础服务方面承担更多职责,其创新需在合规范围内兼顾存量业务稳健运行(李麟等,2015)。

三、 进一步发展农村电商的思考与建议

依靠单家单户把产品放在网上,影响力非常有限,推动农村电商进一步发展,从更高层面发挥其推动农业生产经营方式转变的功能,需要各方结合“三农”和“电子商务”双重特征从整体上为市场参与主体提供更协调适合的服务。

一方面,由于“三农”领域和基础制度、设施等存在公共品属性和外部性的特征,政府需要通过补贴、管制、强制提供等手段,来应对市场失灵,比如加快建立健全电子商务信用信息管理制度、电商领域失信行为联合惩戒机制,加快银政企信用信息共享交换平台互联互通,打破数据资源“孤岛”格局;完善的农田水利、交通通信、产品质量监管等基础设施,发展更健全的农业农技社会化服务体系,丰富包括期货、保险在内普惠金融体系,深化农村土地、产权制度改革,创新完善农业抵质押担保方式等。

另一方面,银行应深入调研乡村振兴与农业供给侧改革金融需求新特征,充分运用线上线下渠道优势和金融产品多元化优势,服务农村土地整治和高标准农田建设、国家特色农产品优势区建设、农业农村信息化发展和电商精准扶贫工程等,加大对农田水利工程、信息化建设、冷链物流交通建設、农业技术装备等基础设施改造的支持力度。此外,积极与电商、保险、担保、各级政府合作,加强三农、公司、网络金融等板块联动,开发特色农业产业链解决方案,优化准入条件,期限、还款方式等产品要素与抵押担保方式,为农产品商品转化率更高的家庭农场、专业大户、合作社等新型经营主体与龙头企业、加工流通企业的有机衔接提供更契合实际需求的产品;提升产品与服务数字化程度,满足不同类型的客户和交易场景的使用需求,加强对资金和交易对手的流程管理;同时,借助数据采集、管理、分析创新和完善线上产品和风险管理体系。

参考文献:

[1] 李麟,钱峰.商业银行挑战互联网金融:发展现状及未来方向[J].银行家,2015,(8).

[2] 商务部.中国电子商务报告(2016)[M].北京:中国商务出版社,2017.

[3] 谢天成,施祖麟.农村电子商务发展现状、存在问题与对策[J].现代经济探讨,2016,(11).

[4] 中国农业银行,中国金融四十人论坛.中国农村金融前沿论丛[M].北京:中国金融出版社,2014.

[5] 中国农业银行办公室课题组,曹大飞.商业银行电商发展模式[J].中国金融,2017,(16).

[6] 赵岳,谭之博.电子商务、银行信贷与中小企业融资[J].经济研究,2012,(2).

[7] 谢平,邹传伟,刘海二.互联网金融手册[M].北京:中国人民大学出版社,2014.

[8] 田晓霞.小企业融资理论及实证研究综述[J].经济研究,2004,(5).

[9] 梁强,邹立凯,杨学儒,孔博.政府支持对包容性创业的影响机制研究——基于揭阳军埔农村电商创业集群的案例分析[J].南方经济,2016,(3).

[10] 崔丽丽,王骊静,王井泉.社会创新因素促进“淘宝村”电子商务发展的实证分析——以浙江丽水为例[J].中国农村经济,2014,(12).

[11] 董坤祥,侯文华,丁慧平.创新导向的农村电商集群发展研究——基于遂昌模式和沙集模式的分析[J].农业经济问题,2016,(10).

基金项目:中国博士后科学基金面上资助项目“正规金融与民间金融的共生与替代关系研究”(项目号:2017M61115)。

作者简介:杨恩艳(1985-),女,汉族,福建省漳州市人,中国科学院大学管理学博士,中国邮政储蓄银行博士后科研工作站、中国人民大学博士后流动站博士后,研究方向为农村金融、商业银行。

猜你喜欢

当代党员(2017年23期)2017-12-20

环球时报(2017-12-02)2017-12-02

商情(2016年40期)2016-11-28

人间(2016年28期)2016-11-10

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11