经济规模与货币国际地位的关系

——兼论美元国际储备货币地位的决定

2018-09-17 07:07贺力平赵雪燕

学术研究 2018年8期

贺力平 赵雪燕 王 佳

第二次世界大战结束时,布雷顿森林体制确定了以美元和黄金为中心的国际货币体系。在20世纪50年代初,各国外汇储备总额中英镑所占份额超过一半,大于美元。从20世纪50年代中期开始,美元份额超过英镑,成为各国外汇储备中主要币种。aCatherine R. Schenk, The Decline of Sterling: Managing the Retreat of an International Currency, 1945-1992,Cambridge University Press, 2010.战后20余年里国际货币体系中美元地位超越英镑被人们普遍地认为是反映了两国相对经济规模和经济实力变化的一个结果。20世纪70年代中,美元在国际货币市场中遭遇数次重大危机,不少人认为美元开始走下坡路,国际储备体系将出现多元化趋势。自20世纪80年代以来,随着许多发展中国家的快速经济增长,美国经济的相对规模(以其国内生产总值GDP在世界总额中的占比来衡量)的确也出现了持续性下降趋势。但是,美元在全球外汇储备中的份额却未见实质性的下降。20世纪90年代末欧元的出现也未促使各国外汇储备的币种构成发生重大改变。

表1选取了1991、2000与2016年主要储备货币在全球外汇储备中的份额与各自国家或地区GDP全球份额的数据。入选币种是国际货币基金组织所使用的特别提款权(SDR)的构成货币,其中人民币在2016年也被包括在内。这些货币理论上都是各国外汇储备币种选择的备选者,并在不同程度上是各国对外交易的媒介。如果在所考察期间国际储备体系中出现了多元化趋势,那么,这将表现为全球外汇储备中币种集中度的下降,即币种构成的分散化趋势。观察表1,首先,美元在各国外汇储备总额中的占比没有出现下降,其值在1991年为51.3%,在2016年为65.3%;同时,包括欧元在内的其他重要国际货币的份额在同时期内没有出现上升。1991年全球外汇储备币种构成的标准差为16.7,离散系数为0.84,2016年则分别为22.5和1.35,两者都呈现上升趋势,即全球外汇储备中的币种构成集中度升高了。其次,若将各币种的占比与其所代表的国家或地区的世界产出占比相关联,即检查它们的“相对分布”程度,1991年时标准差为0.55,离散系数为0.6,2016年时两者皆为0.87,也都上升了。也就是说,各国外汇储备的币种构成(无论是以绝对值还是相对值来度量)都在1991—2016年期间出现了一定程度上的集中化趋势而不是相反。还应注意到,人民币在2016年首次进入国际货币基金组织的SDR,但在当年并未显著影响到各国外汇储备币种构成的集中度或分散度,无论是从绝对值还是相对值来看。尤其从相对值来看,中国GDP的世界产出份额高达14.9%,人民币外汇储备份额却仅为1.1%,两者连接的结果是人民币的相对份额低至0.1,而这未能使得全球外汇储备币种构成的相对值更加分散。

表1 储备份额与GDP份额的相对关系

以上简略的概述表明,20世纪70年代以来全球外汇储备的币种构成没有出现明显的多元化趋势,美元在全球外汇储备中的高占比与美国在世界经济中的相对规模不断下降之间出现了很不对称的情形。如何理解这种不对称的关系,应是一个需要从理论上加以探讨的问题。很明显的是,一国货币的国际地位与本国的经济规模并不必然存在简单的线性关系。本文首先概述国内外学术界关于经济规模与外汇储备份额之间相关关系的代表性研究成果,并依据一个高度简化的模型探讨外汇储备的币种构成与各国在世界产出中的份额之间的关系,然后进行计量检验。

一、相关研究文献综述

关于货币国际地位决定因素的文献中绝大多数都集中在对经济因素的讨论,主要的经济因素包括经济规模、贸易规模、金融市场的发达程度、对外开放度、汇率和物价的稳定性以及货币的网络外部性等方面。

关于经济规模这一因素,多数文献认为一国的经济规模与该国货币的国际地位之间是固定的正相关关系。Matsuyama(1993)aMatsuyama, Kiyοtaki and Matsui,“Tοward a Theοry οf Internatiοnal Currency”,Review of Economic Studies, vοl.60,1993, pp.283-320.构建了两个国家两种货币的模型,利用随机匹配博弈(randοm matchinggames)分析方法研究两种货币竞争成为主要媒介货币的决定因素表明,在开放经济环境下,经济规模越大、国际经济一体化程度越高的国家的货币越有可能成为主要交易媒介。Frankel(1995)aFrankel, Jeffery,“Dοllar Darkness”,The International Economy, vοl.6, nο.9, 1995.认为如果一国的实体经济、国际贸易、金融领域在全球占据重要地位,其本国货币就天然具有国际竞争力,文章通过实证检验证明,储备货币所在国的GDP全球份额每提高1%,其在全球外汇储备中的份额会提高1.33%。Bergsten(1997)bBergsten, C. F.,“The Dοllar and the Eurο”,Foreign Affairs, vοl.4, 1997, pp.83-95.和Mundell(1998)cMundell, Rοbert A.,“What the Eurο Means fοr the Dοllar and the Internatiοnal Mοnetary System”,Atlantic Economic Journal, vοl.26, nο.3 (September), 1998.在分析货币国际地位的影响因素时也都强调了经济规模的重要性。Barry Eichengreen(1998)dBarry Eichengreen,“The Eurο as a Reserve Currency”,Journal of the Japanese and International Economics, vοl.12,1998.在“欧元作为一种储备货币”一文中选用美国、英国、日本1971到1995年的相关数据实证检验了美元、日元、英镑三种主要储备币种全球外汇储备份额与本国GDP全球份额、贸易全球份额及滞后因变量之间的关系,检验结果为GDP全球份额与储备货币在全球的储备份额显著正相关,即经济规模增长对货币的储备地位具有正向作用,一国GDP全球份额每增长1%,就会带来本国货币全球外汇储备份额5%的增长,当然,一国GDP全球份额每下降1%,也会带来本国货币全球外汇储备份额5%的下降。Dοbsοn and Massοn(2009)eWendy Dοbsοn and Paul R. Massοn,“Will the Renminbi becοme a Wοrld Currency?”,China Economic Review,vοl.20, 2009, pp.124-135.在论述人民币是否会在未来成为国际货币时强调了经济规模的重要性,并认为经济规模有助于增加本国金融市场的广度和深度,从而有利于本国货币的国际化。巴里·埃森格林(Barry Eichengreen)在其一本专著中指出,f巴里·埃森格林:《嚣张的特权——美元的兴衰和货币的未来》,陈召强译,北京:中信出版社,2011年,第xx页。“决定一国货币国际地位的是该国的世界强国地位。一国经济的健康状况对于该国货币能否取得并维持国际货币地位至关重要。”国内学者有关货币国际地位决定因素的研究与国外研究有类似的思路与结论,如姜晶晶、孙科(2015)g姜晶晶、孙科:《基于动态面板数据的国际储备币种结构影响因素分析——兼论人民币成为国际储备货币的前景》,《金融研究》2015年第2期。运用动态面板广义矩估计(GMM-DPD)方法对1980—2012年的相关截面数据进行了检验,检验结果表明,经济规模是储备货币选择的显著影响因素之一。

也有学者提出经济规模与货币的国际地位之间不是简单的线性关系。Chinn and Frankel(2005)hChinn,Menzie and Jeffrey Frankel,“Will the Eurο Eventually Surpass the Dοllar as Leading Internatiοnal Reserve Currency?”,NBER Wοrking Paper, nο.11510, 2005.在“欧元是否最终超越美元”的论文中通过计量检验证明经济规模是影响全球外汇储备币种构成的一个主要因素,并指出,二者之间可能存在非线性关系,在设定计量模型时对因变量进行了逻辑函数转换。国内学者丁剑平、楚国乐(2014)i丁剑平、楚国乐:《货币国际化的影响因子分析——基于面板平滑转换回归(PSTR)的研究》,《国际金融研究》2014年第12期。以美、欧、日、英四国1999—2012年的面板数据为样本,应用非线性面板平滑转换回归(PSTR)模型对国际货币地位变动的影响因子进行实证分析,检验结果认为网络外部性、经济增长和净出口这三个因子分别对各国货币的国际化程度具有非线性的影响,具体而言,“一国经济规模对该国货币国际化具有正向的非线性的影响,随着一国经济规模的扩大,其对本国货币国际化程度的影响较大,但当该国经济规模超过一定程度时,其对本国货币国际化程度的影响会减弱。”

综上分析,许多研究者都认为经济规模与货币的国际地位之间是正向的线性关系,但也有研究者实证检验得出二者之间的关系是非线性的。本文则提出一个理论分析框架,旨在说明经济规模与储备货币在全球外汇储备中的份额之间存在复杂的关系,同时,该模型特别定义了全球外汇储备币种构成中的“第三方选择”因素,即发展中国家对外汇储备币种规模和结构的选择在很大程度上影响了全球外汇储备币种的构成。

二、储备份额与产出份额的关系

本文认为,一种货币在全球外汇储备中的份额与该货币发行国的GDP全球份额有密切关系,但这种关系并不是一种简单的固定比例关系,具体情形还要取决于若干相关参数。

以下设想一个高度简化的情形。基本的假设要点:(1)各国的外汇储备规模与各自的经济规模直接相关。现实中,各国的外汇规模受到诸如贸易流量(经济开放度)、外债水平(外债率)和汇率体制选择(是实行浮动还是固定汇率体制)等等因素的影响。这里,出于简化分析的目的,我们仅仅认为各国外汇储备规模的决定因素是各自的产出水平,即:,这里表示国家I的外汇储备,为其外汇储备倾向。以后放宽这个限制因素就可以看出各国外汇储备行为的差别及其影响。(2)为避免汇率因素的干扰,这里假定所有国家的产出及其外汇储备均以共同的货币单位表示,例如,可以想象各个变量的度量单位皆是特别提款权(SDR)。正如本文前面以及后面都认为的那样,事实上,汇率是影响全球外汇储备币种构成大小的一个重要因素。但在这里,出于简化分析的目的,暂时地排除掉汇率因素。(3)各国外汇储备相互依赖,即本币不进入本国的外汇储备,每个国家的外汇储备中仅只能有外国货币。随着分析展开,这个假定可进一步拓展为:在全球外汇储备资产市场上,部分国家的货币成为外汇储备的候选者,另有一些国家的货币不进入别国外汇储备的篮子。

上述三个假定(定义)用符号来表示,我们可以有以下几个等式。

各国外汇储备倾向:

各国在世界产出中的份额,即各国的相对经济规模:

各国外汇储备总和等于构成外汇储备的各币种总和:

某个货币在全球外汇储备中的份额:

下面依次按照最简单的“两国情形”和稍稍展开的“三国情形”来进行分析,其中,“三国情形”又进一步划分为“所有货币进入外汇储备篮子”和“其中一国货币不进入外汇储备篮子”两种情形。

(一)两国情形

命题1:假设世界上只存在A、B两个国家,A国外汇储备只能是B国货币,B国外汇储备亦只能是国货币,那么,当一国产出份额上升时,其货币在全球外汇储备中份额则下降。

这个命题看上去似乎颇感“意外”,其实一点也不应如此。既然本币不进入本国外汇储备,当本国在世界经济中产出份额不断扩大时,在各国外汇储备倾向不变的条件下,本国对外币的储备需求会相应增加,而外国对本币的储备需求则按比例地相对降低。换言之,在这个极端的假设情形中,本国经济增长会带来本国货币在全球外汇储备中份额的自我抑制效应。

(二)三国情形

首先我们考察三国货币都是相互外汇储备的候选者。这样,我们有:

命题2:定义本国对某外币的币种偏好为本国外汇储备总额中该外币币种的外汇资产所占比例,则A国货币外汇资产储备份额取决于B国、C国对A国货币的币种偏好;或者更一般地说,一国货币在全球外汇储备中的份额取决于别国对本国货币的外汇储备偏好。

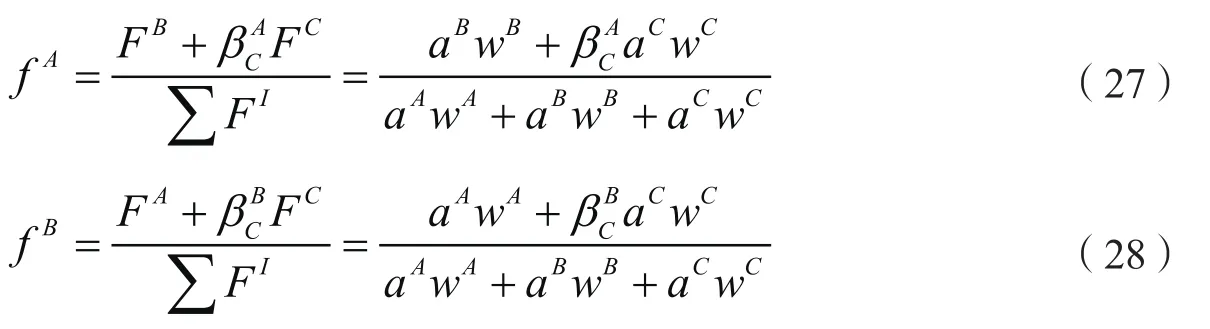

全球外汇储备总额中A国货币余额是B国、C国外汇储备中的A国货币余额之和,即:

将(7)、(9)经整理代入(11)式,得:

由公式(1)、(3)、(4)和(12),得A国货币在全球外汇储备中的份额:

推论1:同理,B国货币外汇资产储备份额取决于A国、C国对B国货币的币种偏好;C国货币外汇资产储备份额取决于A国、B国对C国货币的币种偏好。

证明:同理,

命题3:如果本国对某外币的币种偏好由外国GDP占排除本国以外其他国家GDP之和的份额所

决定,那么各国货币在全球外汇储备总额中的份额取决于各国GDP份额的组合。

证明:按假设,A国对B国货币的币种偏好:

同样,A国对C国货币的币种偏好:

B国对A国货币的币种偏好:

B国对C国货币的币种偏好:

C国对A国货币的币种偏好:

C国对B国货币的币种偏好:

再进一步看,外汇储备份额与产出份额之间非固定的关系其实表明了一国经济规模的双重作用:在上面所说的分析框架内,随着一国经济规模的扩大,来自他国的对本国货币的外汇储备需求会相应地增长;同时,本国对外国货币的外汇储备需求也会相应增长。我们可以将这两种作用分别称之为“扩大效应”和“自我抑制效应”。扩大效应是指,若本国经济以快于其他国家的速度增长,即上升,那么,在其他事物不变的条件下,外国会倾向于选择更多的本国货币作为它们的外汇储备,从而促使本国货币在全球外汇储备中份额升高;自我抑制效应则是,当上升时,在本国外汇储备与本国国内生产总值的比例即外汇储备倾向保持不变时,本国对外国货币的外汇储备需求会相应增加,从而对本国货币在全球外汇储备中的份额上升产生相应的抑制作用。这两种作用显然是相互对立的。究竟在规模上孰大孰小,至少取决于三个因素:首先是本国在世界产出中的份额是大还是小(即的大小);其次是本国?的外汇储备倾向相对于别国是大还是小(即的大小);再次是别国外汇储备的币种选择行为在有多种选择可能性时究竟会如何展开(即的大小)。后面我们还将结合对美元份额的经验检验回到这些因素的分析上。

其次,再考察三国情形中的一个特例:C 国货币不是储备货币。

在现实世界中,目前世界外汇储备总额中,主要的币种为美元、欧元、日元和英镑等少数几个。几乎所有发展中国家的货币都不进入这个储备货币篮子,或者其所占比例微不足道。国际货币基金组织于2015年11月决定,人民币将从2016年10月起计入特别提款权(SDR)。从长远看,这将有利于提升人民币在世界外汇储备中的份额。正是考虑到这个现实大背景,我们设想三国情形的一个特例,C国货币不是储备货币,意指发展中国家货币尚未进入国际储备货币篮子。

按照定义,我们现在面对这样一种情形:

命题4:A国或B国货币在全球外汇储备中的份额主要地取决于C国对A国或B国货币的外汇储备币种偏好;如果C国外汇储备特别地偏好于A国和B国货币中的一种,那么,该国货币在全球外汇储备中的份额将突出地上升。

证明:由于C国货币不是储备货币,

所以B国外汇储备中只有A国货币外汇资产,

A国外汇储备中亦只有B国货币外汇资产,

由公式(1)~(4)、(9)、(11)、(25)、(26)以及,可得:比较(13)、(14)、(15)与(27)、(28)、(29),发现在其他条件不变时,的大小取决于,且与同方向变化;的大小取决于,且与同方向变化。命题四成立。这个命题的一个含义是,在全球外汇储备中,各个币种的份额即便与这些货币发行国的经济规模有一定对应关系,但也受到来自“第三方”(即那些其货币不进入别国外汇储备篮子的经济体)外汇储备行为的重要影响。在一定条件下,这些“第三方”经济体的外汇储备行为可能成为决定全球外汇储备币种构成的最重要的因素。

概括以上简略的抽象分析,我们可以认为,一国货币的全球外汇储备份额与其产出份额之间的关系不是固定不变的;一国货币的全球外汇储备份额同时受到本国和外国外汇储备行为的影响;那些其货币不是外国外汇储备候选者的国家随着其经济规模的扩大,它们对全球外汇储备币种构成的影响至关重要。进一步地,各国外汇储备中的币种选择倾向(即前面提到的)在到目前为止的分析框架中仅仅取决于本国以外各国经济规模的相对大小。如果碰巧出现这样的情形,即三国模型中的A与B两国经济规模相差无几(例如现实中的美国与欧元区经济规模十分接近),那么,还必然有影响大小的其他因素。反过来说,当通过经验数据的检验发现一组国家外汇储备中某个货币所占比重之大,并且不能由此种货币国(例如美元和美国)的世界产出比重超过可比者(例如欧元和欧元区)的世界产出比重来解释时,我们便可推论说,导致美元储备比重超高的原因必然与其他一些因素有关,例如金融市场的开放度和市场流动性等等。

三、数据整理与实证检验

本节对理论模型中的三国特殊情形(C国货币不进入储备货币篮子)进行计量检验,考察美国GDP全球份额、发展中国家GDP全球份额、美元汇率变动对于美元全球外汇储备份额的影响程度,之所以只选择这三个可能的影响因素,一是呼应上面的理论模型,二是考虑把金融市场发达程度等作为发展中国家外汇储备币种选择的隐含影响因素,如果实证检验结果发展中国家经济规模对于美元国际储备货币地位是正向作用,则可推测出各种隐含因素事实上发挥了正面作用。

(一)数据来源和数据调整

1.美元全球外汇储备份额(RSHARE)。国际货币基金组织(IMF)历年年报及COFER数据库官方发布各储备币种的储备份额,储备份额由成员国报告的外汇储备币种构成的数据计算得出,但不是所有成员国都报告自己的外汇储备结构,有些国家仅报告外汇储备总额而不涉及外汇储备构成。以2016年末为例,未报告币种构成的成员国的外汇储备总额为22939亿美元,占全球外汇储备总额107,157亿美元的21.6%。也就是说,IMF公布的各储备币种的储备份额仅反映了报告储备币种构成的成员国的储备币种分布的总体状况。而且,IMF发布的各储备币种储备份额的数据都是基于各个时点的现行汇率计算的。这也意味着,储备汇总数据及其份额数据包含了汇率变动的影响。如果用IMF公布的现成储备份额,计量检验汇率变动对美元全球外汇储备份额的影响,检验结果就会失去准确性,因此,全球外汇储备份额应剔除汇率变动的因素。事实上,IMF年报中发布有各主要储备币种年度的“数量变化”(官方增加或减少储备货币的持有数量)及“价格变化”(汇率变化导致的外汇储备金额的变动,不涉及外汇储备资产的买卖)的数据,美元全球储备份额的计算需剔除价格变动即估值效应的因素,仅反映实际储备数量的变动。剔除价格变动的美元全球外汇储备份额基本计算公式为:(美元储备年变动值-美元储备价格变动值)/(全球外汇储备年变动值-全球外汇储备价格变动值),本文选用剔除价格变动的美元储备份额作为被解释变量。

2.美国与发展中国家GDP全球份额(分别为G1和G2)。美国与发展中国家GDP全球份额分别用来衡量美国与发展中国家的经济规模,国际货币基金组织世界经济概览(Wοrld Ecοnοmic Outlοοk,WEO)数据库发布了按购买力平价(PPP)估算的各国GDP的全球份额,按此方法计算的GDP全球份额剔除了价格变动的扰动因素。

3.元汇率指数(EER)。一般而言,美元汇率的变化会直接影响美元的储备份额:美元汇率上升时,一方面会使各国美元储备资产价值增加,另一方面也可能会促使一些国家货币当局增持美元资产,从而推动美元储备份额上升。国际清算银行和国际货币基金组织等都定期发布多种货币的汇率指数。其中国际清算银行(BIS)发布美元汇率指数的月度数,从1964年开始,跨期较长,本文选用BIS发布的名义有效汇率指数,把12个月数据取平均值转化为年度数。

剔除价格变动的美元储备份额的数据范围是1980—2013年(IMF年报中外汇储备价格变动等的数据只更新到2013年,因此,剔除价格变动的美元储备份额只能计算到2013年,之后年份的数据整理工作因为相关数据不可得无法进行),尽管其他变量的数据范围可扩展到1980-2017年,但为了考察时间的一致,各变量的时间范围统一为1980—2013年。

(二)计量检验

基于理论模型的推论,尤其是有关三国模型中C国货币不进入外汇储备货币篮子的特殊情形,本节的计量模型考察各国(地区)相对经济规模对美元储备份额的影响,同时考虑美元指数变动的影响,首先对各变量取对数,取对数一方面可以减弱异方差,另一方面可以消除变量数量级别相差很大的情况,因此,建议进行计量检验的基本公式为:

其中,t是时间;c是常数项;β1、β2、β3是待估计参数;ut是扰动项。

考虑到回归过程中可能存在“内生性”的问题,本文选用更为稳健的广义矩估计(Generalized Methοd οf Mοments,GMM)方法对方程进行回归,对于可能的内生性问题,选用包括常数项在内的各变量及其1—3阶滞后项作为工具变量来克服。

首先选用ADF检验法对各变量进行单位根检验,检验结果为各变量原序列不平稳,但其一阶差分序列是平稳的。虽然所有原变量序列都不平稳,一阶差分序列均平稳,但多个不平稳的时间序列组合在一起可能形成平稳的线性组合,这样这些非平稳的时间序列之间就存在协整关系,接下来用EG两步法(由Engle和Granger在1987年提出)检验各变量之间是否存在协整关系。

第一步,对回归方程进行GMM估计后得到

表2 各变量ADF检验结果

表3 残差单位根检验结果

检验结果说明残差为平稳序列,被解释变量美元全球外汇储备份额与解释变量美国GDP全球份额、发展中国家GDP全球份额、美元名义有效汇率之间存在稳定的均衡关系,上面GMM估计结果显示,美国GDP全球份额对美元储备份额的影响程度最大,估计系数为0.536,其次是发展中国家GDP全球份额,其估计系数为0.488,美元名义有效汇率对美元储备份额的影响程度三者中最小,其估计系数为0.315,三者均在1%统计水平上显著通过检验。回归过程中用解释变量、被解释变量与其1—3阶滞后项和常数项作为工具变量,而且sargan检验证明工具变量是有效的,R2为0.652,说明回归结果拟合度较好,回归残差也显著通过平稳性检验,说明模型设定是正确的,不存在“伪回归”问题。被解释变量美元全球外汇储备份额和三个解释变量美元名义有效汇率、美国GDP全球份额、发展中国家GDP全球份额存在长期均衡关系。

以上实证检验结果表明,美国和发展中国家经济规模均对美元国际储备货币地位带来正向的影响。对比之前理论模型的讨论,这表明,美国经济增长(或者说“相对经济规模”)在计量检验中未显现出对美元储备地位的“自我抑制效应”。相反,“扩大效应”是显著的,而且程度较高。究其原因,从根本上说,这是由于1970年代以后美国放弃了固定汇率制,转而实行了浮动汇率体制,并因此切断了本国经济增长与自身外汇储备需求增长的关联。也就是说,前面理论讨论公式(1)有关系数α的假定不适合美国事例了。

此外,发展中国家GDP全球份额对美元全球外汇储备份额的显著正向影响的原因为,发展中国家在其经济快速、大幅增长过程中伴随着对美元外汇储备的强烈需求倾向,这一方面表明前述系数α的显著性甚至上升性,另一方面也可能表明发展中国家的美元偏好(即系数β)较高,而其背后的原因多种多样。

综上分析,在考察期内,美元国际储备货币地位的影响因素除了美元汇率变动之外,美国自身经济规模大小和发展中国家经济规模增长是两个重要的正向影响因素,另外,如前所述,美国高度发达的金融市场等方面的优势是发展中国家外汇储备币种偏好美元的隐含因素,这些因素对于美元国际储备货币地位也是正向的作用。

四、结论与展望

多数研究者倾向性认为,经济规模与货币国际地位之间是正相关的线性关系,一国经济规模越大,其货币在全球外汇储备中的份额越高。本文的理论模型则说明二者之间不是这种简单的线性关系。在一个相互依赖的世界中,各国分别持有别国的货币储备,而且随着自身经济的增长,对他国货币的储备需求增加,同时,他国对本国货币的储备需求也会增加,这样,本国经济规模扩大对全球外汇储备币种结构有两方面影响,一方面带来外国对本币储备需求增加的“扩大效应”;另一方面带来本国对外币储备需求增加的“自我抑制效应”,即抑制本币全球外汇储备份额的增长。本文理论模型中“自我抑制效应”的一个前提约束条件是随着一国经济规模的增长,该国的外汇储备需求也会增长。但对许多发达经济体而言,进入后布雷顿森林体系时期以来,放弃固定汇率制,转为浮动汇率制,本国经济增长与外汇储备需求之间的固定联系便消失了,即我们理论模型中的“自我抑制效应”便消失了。对它们而言,只剩下“扩大效应”,即随着本国经济规模的增长,外国对本币储备的需求或会增多。另一方面,发展中国家的货币不进入各国外汇储备的货币篮子(至少就2016年中国人民币加入SDR之前的情形而言),而随着它们的经济增长,它们的外汇储备需求不断增长。正是这些发展中国家的外汇储备币种选择极大地影响了全球范围内外汇储备的币种构成。

按照以上分析,本文以美元国际储备货币地位的决定因素为例,对剔除价格变动的美元全球外汇储备份额的长时间序列数据做了实证检验,检验结果表明,美国GDP全球份额、发展中国家GDP全球份额与美元汇率变动都是美元储备份额的显著影响因素,其中美国GDP全球份额的影响力最大,但其他两个因素的影响力叠加起来大于美国GDP全球份额的影响力,结合实际数据来看,美国GDP全球份额在考察时期内(1980—2013)呈下降趋势,美元储备份额也因此受到负面影响;美元汇率变化呈波动性特征,其对美元储备份额带来波动性的影响;发展中国家GDP全球份额呈上升趋势,对美元储备份额有显著的正面影响,也是1980年代以来美元储备份额未出现明显趋势性下降的主要原因。

由此而论,发展中国家经济增长这一因素在很大程度上支持了美元的国际储备货币地位。在1980—2017年期间,发展中国家作为一个整体其外汇储备与GDP比例从约5%上升到30%,而发达国家这一比例仅从约2%上升到10%,后者还包括若干后来被列入的外汇储备倾向较高的东亚经济体(例如新加坡、中国香港和中国台湾等)。为何发展中国家有那么多的外汇储备需求?有综述文献认为,这里面有多种因素:a张志超:《最优国际储备理论与测度:文献述评》(上下),《华东师范大学学报(哲学社会科学版)》2009年第2、3期。汇率体制、外债水平、贸易规模、跨境资金流动等等。具体而言,首先,发展中国家汇率制度多为固定汇率制等低弹性汇率制度,其货币当局负有管理汇率的义务,需要拥有较多的外汇储备以便干预汇率;其次,发展中国家国内金融体系相对多不健全,金融市场欠发达,潜在不稳定因素较多,需要准备较多的外汇储备以应对突发金融风险;再次,发展中国家多选择出口导向型的经济增长模式,大量的净出口收入是外汇储备增加的一个主要原因。另外,外向型发展模式也使得一些发展中国家借入较多外债,而外汇储备是应对外债风险的一个重要手段。

发展中国家在储备币种安排上偏好美元,2/3左右的资产都配置在了美元资产上,较少配置在欧元等其他货币上。本文计量检验中未针对发展中国家偏好美元的具体原因展开分析。这里简单谈及几个可能的原因:美国经济规模大于欧元区,而且拥有比欧元区更发达的金融市场,高度发达的金融市场增强了美元的网络外部性,其他币种与美元竞争甚至取代美元国际地位的难度很大(Kenen,2002)。bPeter Kenen,“The Eurο versus the Dοllar: Will There Be Struggle fοr Dοminance?”,Journal of Policy Modeling,vοl.24, 2002, pp.307-314.

以上对经济规模与货币国际地位关系的分析对人民币国际化的发展有重要启示。随着中国经济规模的不断扩大,外国选用人民币作为储备货币的需求增加,这体现了本国经济规模扩大对本币国际地位提升带来的“扩大效应”;另外,随着中国经济规模的扩大,中国对外汇储备的需求也在增加,2006年中国首次超过日本成为全球第一的外汇储备大国,2013年和2014年中国外汇储备均超过3.8万亿美元,近几年来虽有所下降,但也都超过了3万亿美元。中国巨额的外汇储备中很大比例购买了美国国债和机构债券,这在事实上支持了美元的国际储备货币地位,却也可能对人民币国际化的进程产生了前面所说的“自我抑制效应”。陈卫东、李建军(2010)c陈卫东、李建军:《日元国际化过程中值得关注的若干问题——兼论一国货币国际化的基本条件与模式》,《国际金融研究》2010年第6期。曾分析了日元国际化进程中存在的问题,认为外汇储备规模大的国家,其货币国际化的程度反而低,因其大量的外汇储备事实上支撑了美元和欧元的国际地位。白钦先、张志文(2011)d白钦先、张志文:《外汇储备规模与本币国际化:日元的经验研究》,《经济研究》2011年第10期。也曾讨论过日本庞大的外汇储备规模对日元国际化产生了显著的负面影响。这些探讨表明,一国外汇储备规模与本国汇率体制紧密相关,增强汇率体制的弹性有助于切断外汇储备增长与经济增长之间的紧密联系,就中国而言也就有利于人民币的国际化。另外,本文计量检验证明,汇率变动对货币的国际储备地位有显著影响。所以,人民币国际化进程中还应保持人民币汇率长远稳定,虽不必担心短期的汇率波动,但要认识到一国货币持续性的贬值对其国际化的发展是不利的。

猜你喜欢

电力设备管理(2020年4期)2020-12-05

金融周刊(2018年2期)2018-12-26

中国财政年鉴(2017年0期)2017-07-04

中老年健康(2017年4期)2017-06-02

中老年健康(2016年8期)2016-10-17

中国财政年鉴(2016年0期)2016-06-05

经济(2015年6期)2015-09-10

恋爱婚姻家庭·养生版(2014年2期)2014-01-27