我国个税免征额调整的税收效应1

——基于应有免征额、免征额累积性调整方式的分析

2018-11-05 08:57曹桂全

经济学报 2018年2期

曹桂全

1 问题的提出

个人所得税是我国财税改革的重点之一,纳税人免征额调整则是2006年以来税制改革的焦点,也是社会关注的热点。正确认识纳税人免征额调整的必要性及其对个税收入、平均税率和个税再分配调节作用的影响,对于推进免征额制度乃至整体税制改革具有重要意义。

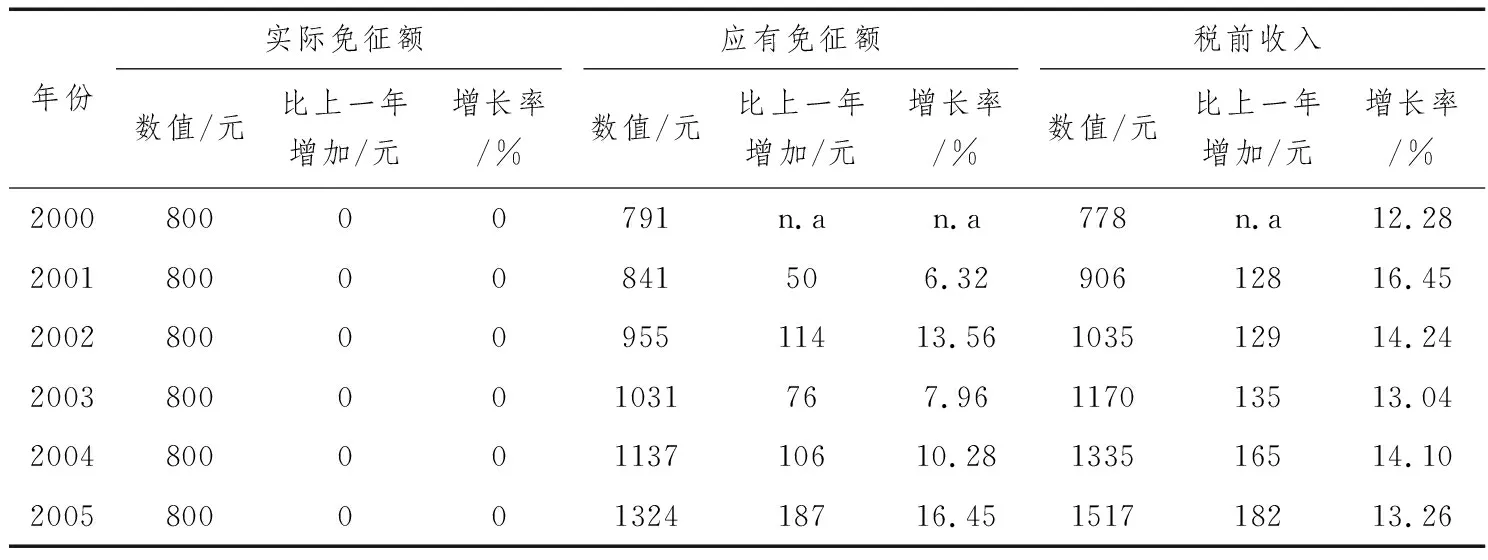

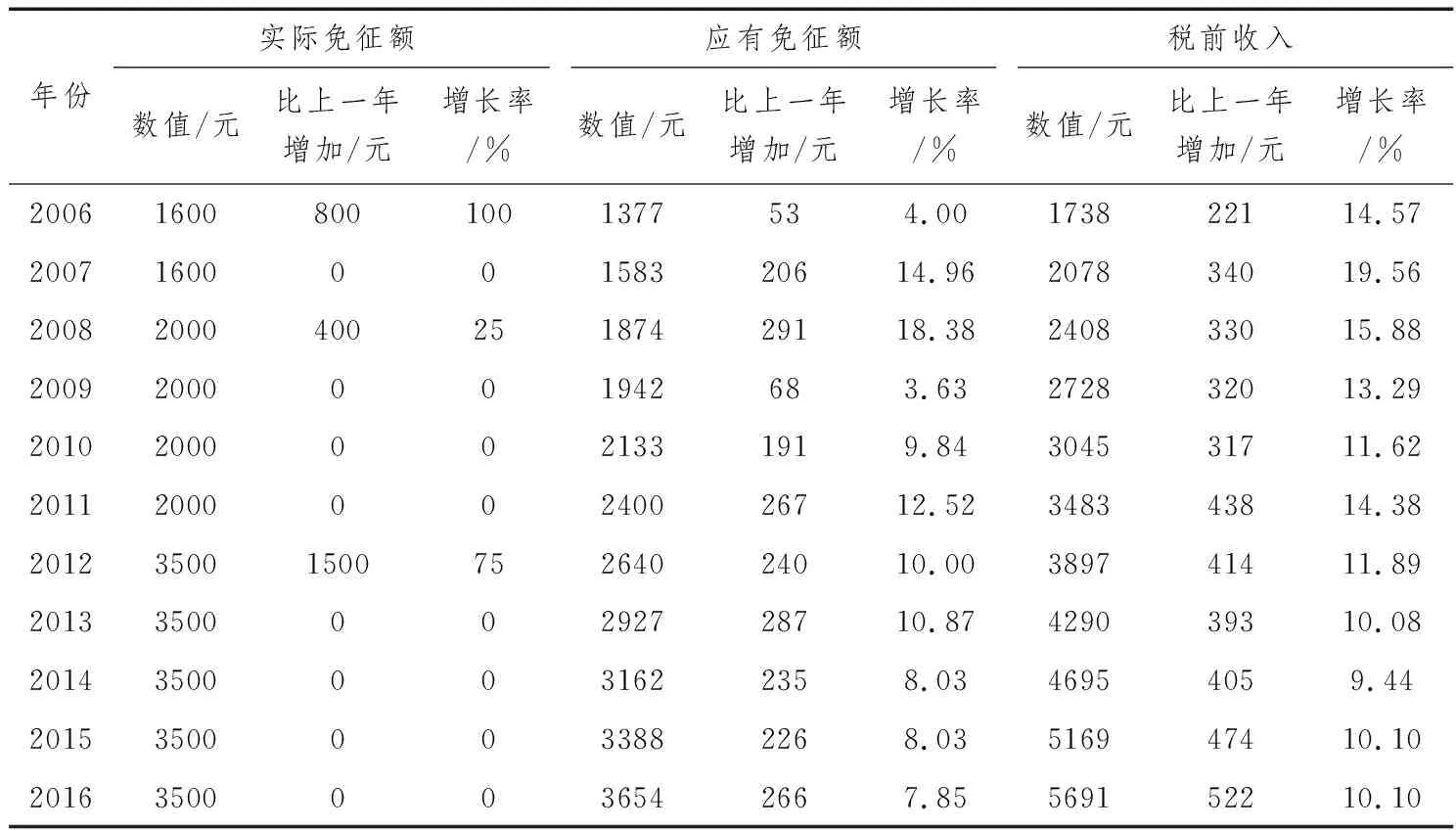

我国个人所得税法于1980年颁布实施,但只对外国居民课征。1994年个人所得税法第一次修正,实行外国居民和国内居民统一征收,形成现行税制框架。免征额是税法中规定的、对纳税人负担的生计费用(基本生活费用支出)的扣除。我国个税税法没有使用免征额一词,但对工资薪金所得规定的纳税人纳税所得的减除费用,符合免征额内涵和价值,应当属于免征额。纳税人负担的生计费用支出必然是变化的,至少随着物价水平提高而提高,免征额客观上需要调整。1980年个税税法规定工资薪金所得纳税人免征额为每月800元,一直适用到2005年。从2006年开始,免征额调整成为个税税法修正的主要内容之一,从2006年1月调整为每月1600元,从2008年3月调整为每月2000元,从2011年9月调整为每月3500元。图1给出了2000年以来我国工资薪金所得纳税人逐年免征额。

图1 我国工资薪金所得纳税人免征额(2000—2016年)

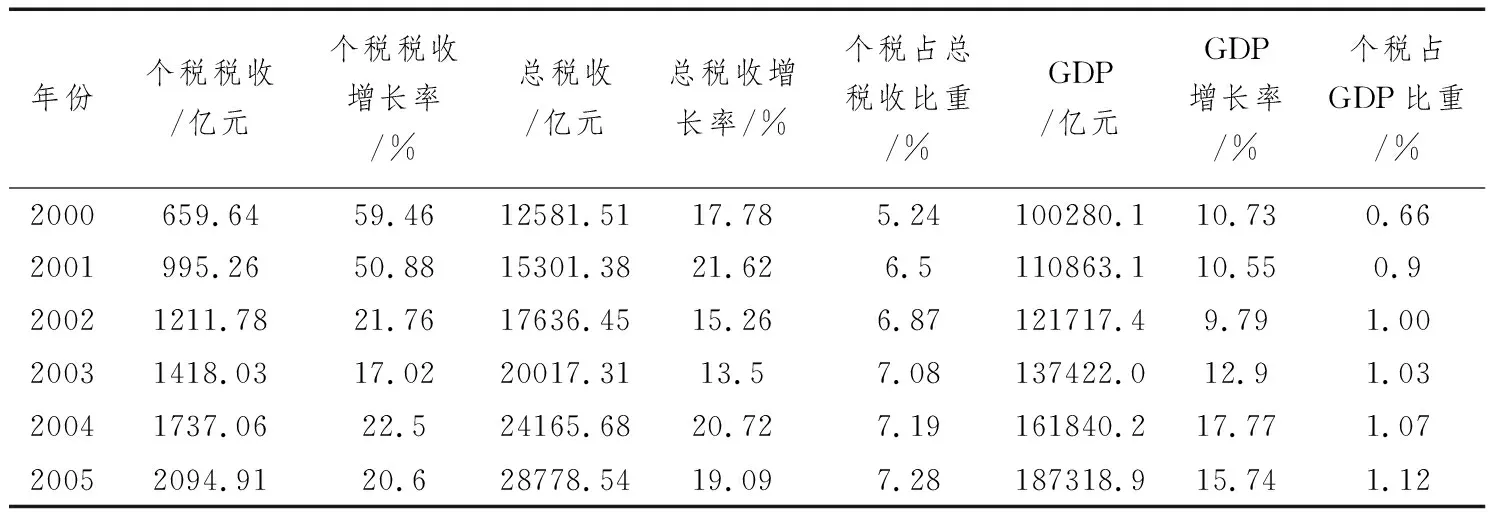

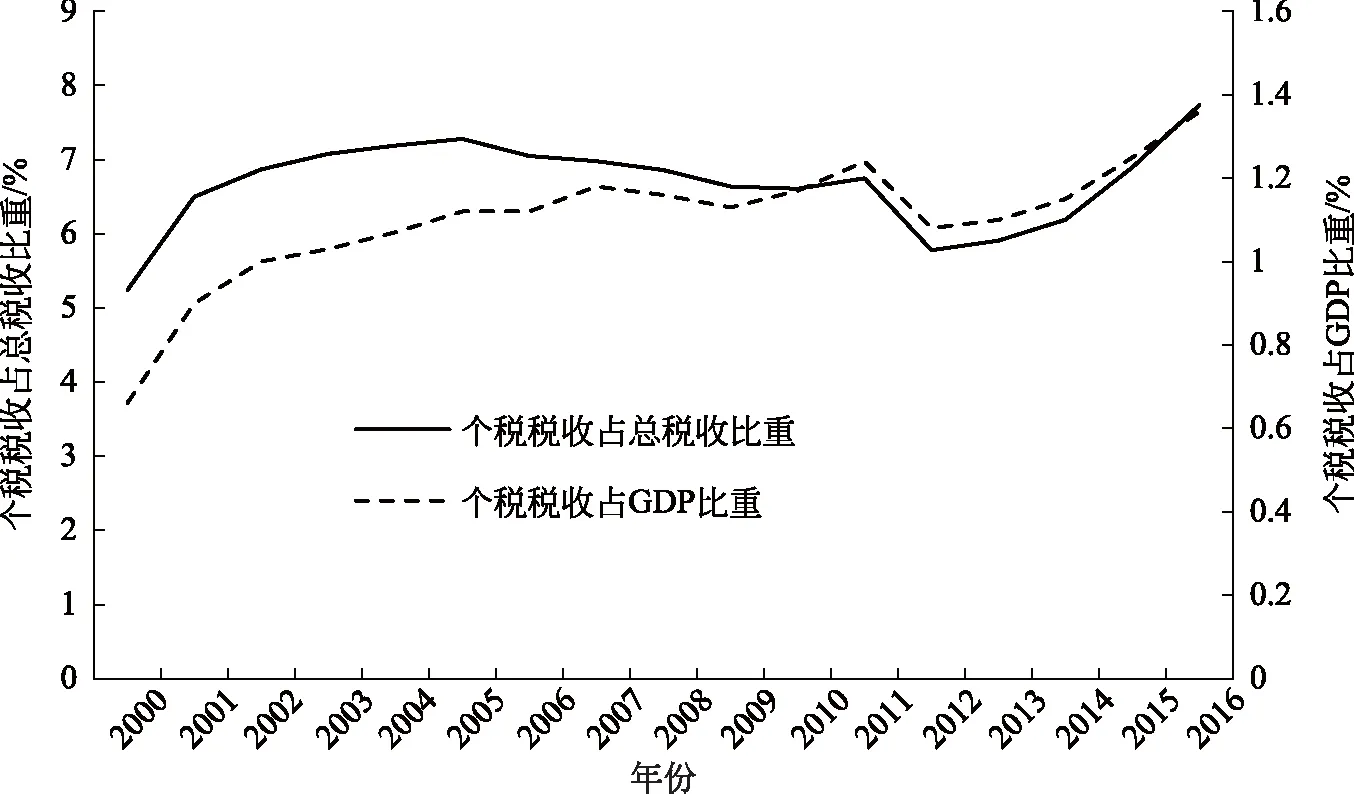

免征额调整会不会减少税收和弱化个税功能?我们首先观察我国个税税收的实际变动。如表1所示,2000年以来,我国个税税收收入呈现增长态势,从2000年的659.64亿元增长到2016年的10089亿元,年均增长18.59%,只有2012年比2011年下降了3.86%。图2给出了个税收入、总税收和GDP增长率的比较,比较而言,同期税收年均增长15.73%,GDP年均增长13.34%,个税税收增长是最快的,但个税增长率波动最大。图3给出了个税税收占税收比重和占GDP比重的变化,个税占GDP的比重总体上呈现上升趋势,从0.66%上升到1.36%,但2008年、2009年和2012年都有所下降,个税占总税收比重从5.24%上升到7.74%,个税占GDP比重和占税收的比重都存在较多的波动。

表1 我国个税税收规模和平均税率(2000—2016年)

续表

资料来源: (1)国家统计局,《国家数据》数据库,http://data.stats.gov.cn,2017-3-2。(2)国家统计局,《中华人民共和国2016年国民经济和社会发展统计公报》。(3)财政部国库司,“2016年财政收支情况”,http://gks.mof.gov.cn/,2017-3-2。

注: 各项收入指标均为名义量。

图2 个税税收、总税收和GDP增长率的比较(2000—2016年)

图3 个税收入占总税收和GDP比重的变化(2000—2016年)

其次,我们分析个税税收变动的特征及其可能的影响因素,尤其观察免征额调整与税收变动的关联性。从税收变动与经济增长的关系看,2000年到2016年,以持续经济增长为基础,个税税收和用个税税收占GDP比重衡量的平均税率都呈现增长态势,且个税税收增长超过总税收和GDP增长。但是,个税税收增长与经济增长并非完全同步,如图2所示,2000年到2003年,经济增长率上升,而个税税收增长率下降;2012年到2016年,经济增长率下降,而个税税收增长率上升;其他时间个税税收增长率与经济增长率同步增减。个税税收占GDP比重和占税收比重都经历了大幅上升、轻微下降、轻微上升、较大幅度短期下降和较大幅度上升五个阶段。如图3所示,2000年到2007年,个税税收占GDP比重从0.66%上升到1.18%,之后经历2008年、2009年下降到1.13%,再经历2010年、2011年上升到1.24%,之后2012年较大幅度地下降到1.08%,最后,2013年、2014年、2015年和2016年连续上升,达到1.36%。个税占税收比重则在2006年出现下降,并持续到2010年,之后仅经历2011年的轻微上升,随即进入2012年的较大幅度下降,之后上升趋势与个税占GDP比重的趋势相同。上述个税税收、个税税收占GDP比重的变化明显与免征额调整有关。2006年免征额调整,个税税收没有下降,但增长率下降,平均税率仅与2005年持平,个税占税收比重下降。2008年免征额调整,个税税收没有下降,但税收增长率明显下降,平均税率下降,个税占税收比重下降。2012年免征额调整幅度较大,个税税收、个税税收占GDP比重、占总税收比重均出现明显下降。反之,个税免征额固定期间,除2009年外,个税占GDP比重持续上升;除2009年和2010年外,个税占总税收比重持续上升。当然应当注意到,不能将个税税收变动完全归结于免征额调整,2006年,免征额调整幅度大,但平均税率并没有下降;2009年免征额没有调整,但平均税率下降、个税占总税收比重下降,并不能用免征额调整解释。

综合上述,我国个税税收、个税占总税收比重虽经历过与免征额调整有关的下降,但总体上呈现上升趋势,个税筹集财政收入的作用是增强的;尽管平均税率在2008年、2009年和2012年有所下降,但总体呈现上升趋势,个税的再分配调节作用也是总体增强的。但是,免征额调整对个税税收、个税占GDP比重(平均税率)、个税占总税收比重存在明显影响,究竟如何认识和评价这种影响,是需要研究的问题,这是本文的研究主题。

现有文献对免征额调整的税收效应进行了研究,倾向于认为免征额调整(提高)减少了税收,降低了平均税率,弱化了个税再分配效应。洪兴建(2007)以2004年的我国职工工资收入为样本,测算了适用800元和1600元免征额条件下的收入不平等,结果显示,1600元免征额条件下的收入不平等更高,提高工资薪金所得税免征额并不一定能改善个税再分配效应。岳希明和徐静(2012)在对全国城镇住户调查数据中的税收额进行模拟调整后,测算了个税再分配效应,认为2002年和2007年我国个税再分配效应“十分不显著”甚至可以“忽略不计”,而调整免征额必然导致比不调整更低的平均税率,2011年9月提高免征额是与个税改革方向“背道而驰”的,而为了扩大个税功能,应当减少免征额和提高个税税率。岳希明等(2012)利用2009年城镇住户调查数据,对2011年9月免征额调整的个税再分配效应影响进行了评估,认为2011年9月税制改革弱化了个税再分配效应。徐建炜等(2013)利用1997—2009年城镇住户调查数据,使用微观模拟方法核算应纳个税税额,测算的个税再分配效应在1997—2005年期间上升,而在2006—2011年期间下降但税制不变的年份仍然上升,2006年免征额调整比不调整条件下的个税再分配效应下降,以2009年城镇住户数据为基础,免征额从2000元调整到3500元将导致个税再分配效应下降,因此,2006年以来的税制改革恶化了个税再分配效应。一般地说,为持续实现免征额价值,免征额调整具有必然性,如果如上述文献认识的那样,免征额调整具有如此的消极效应,我国个税免征额调整就陷入了一个两难境地,迫切需要深入认识问题的症结。曹桂全和仇晓凤(2016)认为,我国个税纳税人免征额采取了累积性调整方式,免征额进行集中性、大规模调整,必然导致经常性免征额过度、不足的交替以及税收不足、税收过度的交替,免征额调整的影响不能仅看免征额调整年,而应当看固定免征额期间,为深入认识我国个税免征额调整的税收效应提供了基础。

本文接下来首先对免征额调整税收效应及其评估方法进行界定,提出应有免征额和免征额适当性的概念,区分不同的免征额调整税收效应的界定标准,建立居民收入增长和免征额调整条件下税收动态效应模型,之后按照不同评估方法进行分析,以求对免征额调整的税收效应做出更加全面、合理的解释,提出我国个税免征额调整存在的问题和改进建议。

2 免征额调整税收效应的概念界定和评估方法

2.1 应有免征额与免征额的适当性

1) 应有免征额

应有免征额是本文提出的新概念,也是本文分析免征额调整税收效应的关键概念。应有免征额即应当采取的纳税人免征额,按照全国人大常委会修改个人所得税法关于工资薪金所得费用扣除标准的确定方法(金人庆,2005;谢旭人,2011),应有免征额(A0)等于全国城镇职工人均负担的消费支出,等于全国城镇居民月人均消费支出(per capita mensal living expenditure for consumption,PCMLEC)与城镇职工平均负担人口数(number of persons supported by each employee,NPSEE)的乘积:

A0=PCMLEC×NPSEE

(1)

2) 免征额的适当性

我国个税免征额不是逐年调整的,经常导致实际免征额与应有免征额不一致,用实际免征(A)与应有免征额的比率表示实际免征额的适当性(α),即:

(2)

如果α=1,则免征额恰好适当;如果α>1,则实际免征额偏高;如果α<1,则实际免征额偏低。显然,由于免征额是应税所得的减项,如果实际免征额偏高,则实际税收比应有税收偏低;如果实际免征额偏低,则实际税收比应有税收偏高。

2.2 免征额调整税收效应的概念界定

免征额调整的税收效应,即免征额调整对税收规模、平均税率、个税再分配效应的影响。一般而言,免征额调整的税收效应可以理解为免征额调整与不调整条件下的税收差异,现有文献也按照这个概念进行分析。但我国个税免征额调整导致实际免征额与应有免征额不一致,单纯比较实际调整与不调整的税收差异并不能说明实际调整的合理性。根据经济行为效应的一般概念和我国个税免征额调整实际,可以界定3种类型的税收效应。

1) 实际免征额调整与假定不调整的税收差异

我国个税免征额长期固定在每月800元,2006年1月开始调整为每月1600元,那么,假定2006年仍然固定在每月800元,比较2006年采取1600元免征额与采取800元免征额条件下的税收差异以及其他效果,就是免征额调整的税收效应。由于免征额是税基减项,免征额提高必然导致税收减少,这种研究方法下的税收效应是可以明确预期的,现有文献经常采用这种研究方法来说明免征额调整导致税收减少、平均税率下降和再分配效应弱化的结果。但是,按照个税税制要求,免征额应当适应纳税人负担的基本生活费用支出变化而调整,不调整则是不合理的,相比于不调整,调整必然导致税收减少,这正是免征额调整的内在要求,调整与不调整条件下的税收没有可比性,不能说明免征额调整条件下税收减少是不合理的,恰恰相反,如果免征额固定不调整,偏离免征额应有价值,税收增加反而是不合理的税收。因此,简单比较实际免征额调整与假定不调整的税收差异,没有实际意义。考虑我国个税免征额调整方式的实际情况,我们可以增加应有免征额调整作为比较的基准,说明实际免征额调整与假定不调整哪种情况更加符合应有免征额调整的要求,从而说明实际免征额调整的必要性。

2) 实际免征额调整与应有调整的税收差异

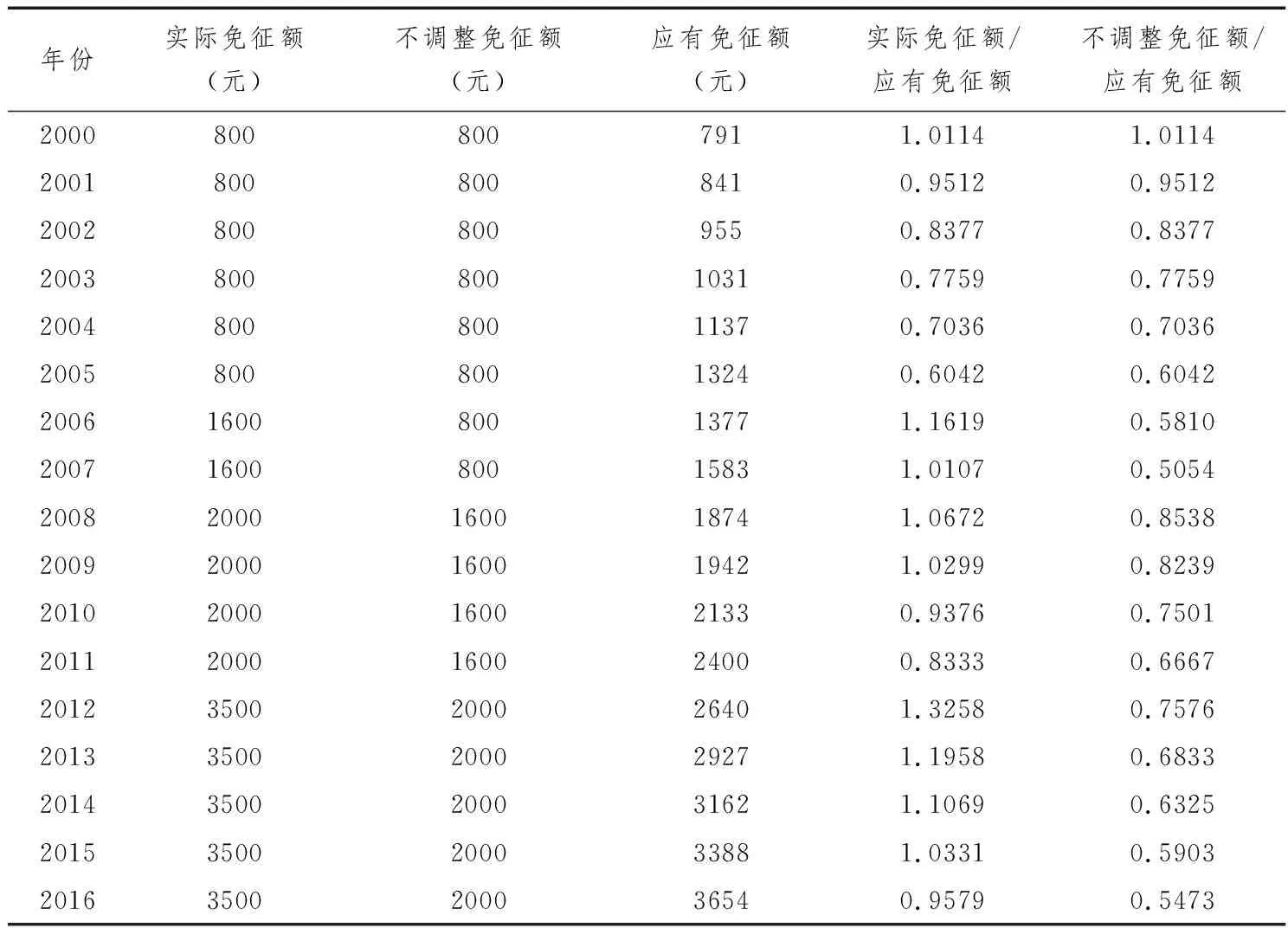

对于一定年份的收入分配,实际免征额调整与应有调整条件下的税收差异,就是这种类型的免征额调整效应。免征额调整是实现免征额价值的客观要求,应当按照其内在要求进行调整,如果实际调整没有按照内在要求进行调整,二者的差异属于免征额调整的税收效应。如果实际免征额调整超过应有调整,则免征额过度,税收低于应有水平即税收不足;反之,则免征额调整不足,税收过度。如本文后面表2所示,我国个税免征额从2006年1月调整为1600元,但按照免征额内在要求,2006年应有免征额为1377元,实际调整与应有调整之间的差异导致的税收差异,属于免征额调整的税收效应。推而广之,免征额固定期间,尽管免征额没有积极调整,但实际免征额与应有免征额之间也存在不一致性,同样也导致实际免征额与应有免征额条件下的税收差异,存在该种类型的税收效应。这种类型分析目的在于分析免征额调整的适当性以及对税收合理性的影响。我国个税免征额采取集中性、大规模调整方式,实际调整与应有调整经常不一致,研究这种调整方式如何影响税收,是有意义的。

3) 免征额调整导致的税收动态变动

免征额调整导致的税收动态变动,即免征额调整条件下,免征额调整年与前一年相比较,免征额调整导致的实际税收增减。这种分析也区分为免征额实际调整和应有调整两种情形,并且可以比较二者的差异。这种分析的目的在于评价实际免征额调整对税收动态变化的影响,以及免征额调整如何实际地影响个税功能发挥。

上述分析表明,对于免征额调整效应的比较基准,应当选择应有免征额条件下的税收,而不是不调整下的税收,以说明实际免征额调整是否适当、是否导致税收不合理波动。进一步地,我国个税免征额采取累积性调整方式,一个固定免征额并非为特定年份而是为若干年设计,免征额调整效应分析也不应当仅仅分析逐年实际免征额调整与应有调整条件下的税收差异,也应当分析免征额固定期间的税收差异,才能更好反映我国个税免征额调整的目标,更加全面评价个税免征额调整的适当性及其对税收的影响。比如说,2012年3500元的实际免征额对比应有免征额是过度的(参见后文表2),导致比应有免征额条件下税收减少,但这只是2011年9月免征额调整税收效应的一部分,而不是全部,需要综合分析3500元免征额适用年份2013年、2014年、2015年和2016年乃至2017年的税收效应,才能对2011年9月免征额调整的税收效应做出全面评价。

2.3 免征额调整的税收动态税收效应模型

1) 个税税收收入增长模型

根据我国个税税法,假定居民收入为X0,免税所得(income exempted from tax)表示为IEFT,税前收入为居民收入减除免税所得,表示为X,免征额为A,税前扣除为D,应税所得额为TX。以工资薪金所得为例,其税率结构为s(·),则应税所得额为:

TX=X0-IEFT-A-D=X-A-D

(3)

按照税法计算的税收(T)为:

T=s(X0-IEFT-A-D)=s(X-A-D)

(4)

根据该模型,税前收入增加将导致税收增加,免税所得增加将导致税收减少,免征额和税前扣除增加将导致税收减少。但是,实际影响税收收入的因素还体现在税收政策和税收征管方面。就税收政策而言,一些地方政府采取税收返还的措施进行招商引资,将减少实际税收;国家对储蓄存款利息征收个人所得税政策是变化的,1999年11月1日至2007年8月14日,实行20%的比例税率,2007年8月15日至2008年10月8日,实行5%的比例税率,2008年10月9日以后,暂免征收个人所得税,将导致个税税收减少。就税收政管而言,2006年之前,一些地方政府自行提高了工资薪金所得的减除费用标准,将减少个税收入;国家加强对财产转让所得征收个人所得税,有利于增加税收;国家建立健全个人纳税申报。因此,按照式(4)计算的税收,并不完全等于实际税收,实际税收还受税收政策和税收征管的影响。

2) 免征额调整的税收动态税收效应模型

我国个税免征额调整比较复杂,物价水平变动是调整的原因之一,但不是唯一原因。财政部向全国人大常委会报告的个税税法修正案(草案)明确提出,当居民维持基本生活所需的费用发生较大变化时,工资薪金所得减除费用标准也应相应调整,而居民基本生活费用支出变化既来源于物价水平的变化,也来源于经济体制改革导致原本由国家和单位负担的生活费用支出转由家庭负担,以及随着居民生活水平提高,居民基本生活费用支出也有所增加。随之而来的问题是,免征额为适应居民基本生活费用支出增加而调整如何影响税收?

根据我国个税税法,为确定工资薪金所得的应税所得额,首先要从税前收入中减除免税所得,其次进行税前扣除,即减除个人缴纳的“三险一金”和慈善捐献,最后再减除纳税人免征额,得到应纳税所得额。忽略免税所得和税前扣除,简化的应税所得额(TX)等于纳税人税前收入(X)减除免征额(A),即:

TX=X-A

(5)

假定年通货膨胀率π,π≥0,通货膨胀导致的名义税前收入增加为πX,体现税前收入实际增长部分[注]比如某年某人名义税前收入为1000元,后一年名义税前收入为1200元,增长了20%,但通货膨胀率为10%,通货膨胀带来的名义收入增加为100元,另外100元的名义收入增加是实际收入增长带来的,体现实际收入增长的名义增长率也是10%,当然实际增长率为9.09%。的名义增长率为g,g≥0,实际税前收入增长部分的名义收入增加为gX,税前收入增长由通货膨胀导致的名义收入增加和实际税前收入增加导致的名义收入增加构成,增长速度为(π+g)。将免征额调整区分为两个部分,适应通货膨胀而调整部分的速度为π,适应实际居民基本生活费用支出增加而调整部分的速度为b,b≥0,免征额调整速度为(π+b)。免征额调整后,应税所得额变化(ΔTX)为:

ΔTX=[X(1+π+g)-A(1+π+b)]-(X-A)=X(π+g)-A(π+b)

(6)

个税采取累进税率结构,如果应税所得额增加,税收收入必然增加。不考虑其他因素,如果税前收入增加幅度X(π+g)大于免征额提高幅度A(π+b),则税收收入将增加,否则税收收入将下降。

平均税率如何变化呢?显然,随着税前收入增长,如果税收收入下降,则平均税率当然下降,但即使税收收入增加,平均税率也可能因为税收增加速度低于税前收入而下降,平均税率下降的条件比税收收入下降的条件更加宽松。一般地,如果税收增长速度(ΔT/T)超过税前收入增长速度(ΔX/X),则平均税率上升,而税收增长速度比应税所得额增长速度(ΔTX/TX)更快(由于累进税率),用应税所得额增长速度代替税收增长速度,应税所得额增长速度与税前收入增长速度二者差额的表达式为:

(7)

显然,在g>b的条件下,式(7)结果为正,平均税率将上升。当然,即使g 综上所述,在我国个税免征额适应物价和实际居民基本生活费用支出变化而调整的条件下,税收收入下降的门槛条件是免征额调整幅度超过税前经济增长幅度,即A(π+b)>X(π+g);平均税率下降的门槛条件是免征额调整速度超过税前收入增长速度,即(π+b)>(π+g)。 3) 个税再分配效应模型 我们使用Kakwani(1977)提出的模型对个税再分配效应变动进行分析。该模型表明,个税再分配效应(RE)决定于平均税率(t)和税收累进指数(K): (8) 显然,如果税收累进指数不变,平均税率越高,再分配效应越强。在本文分析中,我们假定税收累进指数不变,如果平均税率提高,则推断个税再分配效应增强。现有文献表明,我国个税再分配效应主要取决于平均税率,这个简化分析不会出现大的偏差。此外,式(8)忽略了个税的水平效应和再排序效应,假定垂直效应全部形成再分配效应,这种忽略不会改变个税再分配效应的方向。 我们注意到,一些现有文献采取比较免征额实际调整与不调整条件下的税收、平均税率和个税再分配效应,以说明免征额调整弱化了个税再分配效应,不利于提高直接税比重。我们认为,这种对免征额调整效应的认识值得商榷。免征额是应税所得的减项,税前收入不变,免征额提高,应税所得减少,税收将减少,平均税率降低,再分配效应也将下降,这种结果是可预期的,甚至可以说是一个简单的算术关系,脱离了免征额应当按照其应有价值进行调整的客观要求,但并不能说明免征额是否应当调整,否则任何免征额调整都应当被拒绝,得出与个税内在要求相背离的结论。极端言之,如果当前个税免征额仍然保持800元的水平,可以计算出很大规模的税收、很高的平均税率以及很强的个税再分配效应,但显然违背了个税内在性质。 免征额实际调整与不调整进行比较,是免征额调整效应分析方法之一,但其分析的目的应当是表明按照免征额的内涵和价值,免征额是否应当调整,也就是分析免征额调整的必要性。但是,比较的基础应当是应有免征额而不是不调整。也就是说,免征额是适应居民基本生活费用变化而进行的调整,如果调整后免征额比不调整的免征额更适当,免征额调整就是必要的。为此,表2给出2000年到2016年的免征额实际调整下的免征额、假定免征额不调整从而固定在上一期的不调整免征额以及应有免征额。 表2 我国个税免征额逐年适当性与税收合理性 注: 逐年应有免征额按照公式(1)计算,城镇居民人均消费和城镇职工平均负担人口数的数据来源于国家统计局“国家数据(http://data.stats.gov.cn/)”和国家统计局《中华人民共和国2016年国民经济和社会发展统计公报》。 表2显示,2005年之前,免征额没有调整,实际免征额逐渐较大幅度低于应有免征额,到2005年,实际免征额只有应有免征额的60.42%,如果2006年、2007年仍不调整,实际免征额将只有应有免征额的58.1%和50.54%,因此,2006年免征额调整是必要的,而且已经迟缓。实际调整后,2006年实际免征额为应有免征额的116.19%,免征额过高,但与不调整相比,更接近于应有免征额,而且2007年实际免征额基本是适当的,与不调整将导致的免征额严重不足形成鲜明对比。类似地,如果2008年免征额不调整,实际免征额将只有应有免征额的85.38%,而实际调整后的免征额为应有免征额的106.72%,而且如果2008年免征额不调整,2009年、2010年和2011年的免征额维持在1600元,则分别只占应有免征额的82.39%、75.01%和66.67%,比调整后的免征额更加不适当,因此调整是必要的,调整比不调整的免征额更加适当。最后,2011年9月进行了免征额调整,2012年实际免征额是应有免征额的132.58%,较大幅度超过了应有免征额,而如果不调整,实际免征额将是应有免征额的75.76%,因此,仅就2012年而言,调整后免征额与不调整的免征额均较大幅度偏离应有免征额,不过偏离的方向不同而已。但是,如果2011年9月免征额不调整,2012年持续保持2000元的免征额,2013年、2014年、2015年和2016年的免征额将分别为应有免征额的68.33%、63.25%、59.03%和54.73%,其适当性低于免征额调整后的119.69%、110.69%、103.31%和95.79%,因此,除了2012年,免征额调整比不调整条件的免征额更加适当,调整是必要的,实际调整也比不调整更加合理。 因此,2006年1月、2008年3月和2011年9月的免征额调整都是必要的,而且2006年的免征额调整已经迟缓。与免征额不调整相比,除了2012年,免征额调整后的适当性更强,实际调整具有合理性,2012年免征额调整则存在较大问题。最后,与免征额不调整条件下免征额持续不足相比,免征额实际调整也导致了免征额不足、免征额过高并存,产生了实际免征额调整的新问题。实际免征额调整是必要的,但不是说免征额调整不存在任何问题,这就需要进一步分析实际免征额调整的合理性。 实际免征额调整的合理性,就是比较实际免征额调整条件下免征额与应有调整条件下免征额,并以应有调整的免征额为基准,分析实际调整的适当性。但由于我国个税免征额调整并非针对调整年进行,采取了累积性调整方式,免征额调整幅度中既包括对过去免征额不足的弥补,也包括对未来免征额的前瞻,除了进行逐年比较之外,还应当进行期间比较。 首先对免征额累积性调整的目标和逐年免征额适当性的效果进行分析。以800元的免征额为例,该免征额标准明显超出了1994年应有免征额,目的是较长时间适用,甚至直到2000年,800元免征额才是适当的。2001年出现了免征额不足,但没有立即进行调整,2002年、2003年、2004年、2005年免征额持续不足,直到2006年才调整为1600元。1600元的实际免征额高于2006年的应有免征额,重新开始免征额过度、基本适当和不足的周期循环。因此,我国工资薪金所得免征额采取累积性调整方式之下,经常性存在免征额过度和不足,仅有个别年份的免征额是适当或者基本适当的,在一个固定免征额期间内,免征额依次出现过度、适当或者基本适当、不足的变化。如图4所示,对于800元的免征额,2000年之前,免征额过度,但免征额过度程度逐渐降低;2000年,免征额基本适当;2001年到2005年,免征额不足,不足程度逐渐提高。对于1600元的免征额,2006年过度而2007年基本适当,由于该免征额仅适用2年,没有出现免征额过度的年份。对于2000元的免征额,2008年过度,2009年基本适当,2010年和2011年不足,且2011年免征额不足严重。对于3500元的免征额,2012年严重过度,2013年、2014年仍然过度,2015年基本适当,2016年出现免征额不足。 图4 免征额累积性调整方式下免征额的适当性变动示意图注: 图中实线表示各期间的实际免征额,虚线表示应有免征额变化趋势。虚线和实线相交,表示该时间的免征额适当;实线在虚线上方,表示免征额过度;实线在虚线下方,表示免征额不足。 我们看到,一方面,免征额调整是必要的;另一方面,实际免征额调整又导致逐年免征额经常不适当,并表现为免征额不足和过度的周期性波动,那么,究竟如何总体评价我国个税免征额调整的合理性呢?我们应当考虑我国个税免征额累积性调整方式的目标,考虑这个目标是不是很好实现。免征额累积性调整的目标是,每次免征额调整不以调整年当年应有免征额为标准,而是使一个免征额在固定免征额期间(若干年)总体上、平均地更好适用。因此,免征额调整是否适当,应当就固定免征额期间进行总体评价,应当考察免征额在固定期间内的总体适当性。至于免征额累进性调整方式存在的问题,则需要通过改革和完善免征额调整方式来解决。 我们用固定免征额期间内逐年免征额适当性的平均数反映免征额总体适当性,如表3所示。固定免征额期间内,只有一个年份免征额适当性较强,其他年份免征额过度或者不足,但总体适当性明显提高。不同的固定免征额期间的免征额总体适当性也存在一定差异,800元固定免征额期间,总体适当性仍然不足,但主要受本文考察期间影响,由于1994年到2000年也适用800元免征额,1994年到2005年免征额总体适当性将明显提高。1600元的固定免征额期间,2006年过度而2007年基本适当,总体上仍略有过度。2000元的固定免征额期间,2008年免征额过度,2009年基本适当,2010年和2011年过度,总体适当性明显提高但略有不足。3500元的固定免征额期间,2012年、2013年和2014年免征额过度,2015年基本适当,而2016年出现不足,总体免征额仍然略有过度,如果考虑2012年到2017年期间,总体免征额过度将下降。图5显示了免征额固定期间总体适当性与逐年免征额适当性的对比。免征额固定期间,1600元免征额、2000元免征额和3500元免征额的总体适当性介于0.9~1.1之间,比逐年免征额适当性好很多,实际免征额调整总体上实现了累积性调整方式下的预期目标。 表3 固定免征额期间的实际免征额总体适当性(2000—2016年) 注: 800元免征额实际上从1994年开始适用,3500元的免征额在2017年仍在适用,本表限于本文的考察期间,否则800元免征额不一定不足,而3500元免征额不一定过度。 图5 个税免征额逐年适当性和免征额固定期间总体适当性注: 图中实线表示逐年实际免征额与应有免征额比值,虚线表示固定免征额调整期间实际免征额与应有免征额比值的平均数。 因此,我国个税免征额调整导致逐年免征额适当性较差,不能很好实现免征额价值,免征额过度和不足相互交替,免征额经常性不适当,且有时不适当性程度很高。但就免征额累积性调整方式的预期目标而言,免征额调整总体上并无严重过大或者不足,接近应有免征额调整幅度,适当性较强。免征额适当性的逐年波动是由于采取大规模、集中性的累积性调整方式引起的,即使保持总体的免征额调整幅度,但是进行逐年调整,其适当性将大大增强。这需要改革和完善免征额调整方式。 现有文献对免征额调整引起的税收动态变化进行了分析,认为免征额调整导致平均税率降低,个税再分配调节作用弱化。这种税收动态上的免征额调整效应的分析方法一方面仍然采取免征额调整与不调整的比较方法,另一方面忽视了我国个税免征额累积性调整方式特征,将免征额调整年与前一年的税收变化作为全部免征额调整效应,将免征额累积性调整方式的弊端理解为免征额调整税收效应的全部。为正确认识免征额调整的税收效应,需要对免征额调整的税收效应进行逐年分析和期间分析,并且区分免征额实际调整与不调整比较的税收效应以及免征额实际调整与应有调整比较的税收效应。 我们比较三种条件下免征额的调整速度、调整幅度与税前收入增长速度和增加幅度: (1)实际免征额调整;(2)免征额不调整;(3)免征额按照应有调整进行调整。我们主要考察工资薪金所得免征额调整,所以使用城镇职工月人均工资表示税前收入指标。表4给出了2000年到2016年税前收入、实际免征额、应有免征额及其逐年增长速度和增加幅度。 表4 我国个税免征额实际调整、应有调整与税前收入增长的对比 续表 资料来源: (1)国家统计局,《国家数据》数据库,http://data.stats.gov.cn,2017-3-2。(2)国家统计局:《中华人民共和国2016年国民经济和社会发展统计公报》。 在实际免征额调整条件下,对于免征额固定年份,税前收入增长而实际免征额不变,税收收入和平均税率都必然上升。对于免征额调整年,税收收入变化取决于免征额调整幅度与税前收入增长幅度的对比,由于免征额采取累积性调整方式,实际免征额调整幅度明显超过税前增长幅度(如表4中2006年、2008年和2012年显示的结果),实际免征额调整必然产生税收减少效应,税收收入动态减少;平均税率变化则取决于免征额调整速度与税前收入增长速度的对比,表4显示,免征额调整年尤其是2006年和2012年,免征额调整速度显著大于税前收入增长速度,实际免征额调整具有较强的平均税率下降效应。 如果免征额按照应有免征额进行调整,表4显示,除2005年税前收入增长幅度与应有免征额变化幅度接近外,其他年份税前收入增长幅度都大于应有免征额变化幅度,因此,税收收入将持续上升,即使存在下降,下降幅度也很小;除2005年、2008年和2013年免征额调整速度略大于税前收入增长速度,可能导致平均税率下降外,其他年份的平均税率将上升,因此,平均税率将呈现上升趋势,即使存在下降年份,下降幅度也很小。 显然,按照逐年免征额适当性分析,也可以得出这种结论,如图6所示。实际免征额调整条件下,一个固定免征额期间内,实际免征额与应有免征额相比,渐次从免征额过度、免征额适当变化为免征额不足,相应地出现税收不足、税收合理和税收过度。在实际免征额调整年,实际免征额过度、税收不足,而正好在实际免征额调整前一年免征额不足、税收过度,从税收过度到税收不足,非常可能引起平均税率和税收下降,且平均税率下降可能性更大。 图6 免征额累积性调整方式下税收合理性变动示意图注: 图中实线表示实际免征额下税收变动趋势,虚线表示应有免征额下应有税收的变化趋势。虚线和实线相交,表示实际税收与应有税收一致;实线在虚线上方,表示税收过度;实线在虚线下方,表示税收不足。调整年相比于前一年,税收可能受不合理税收变动影响而下降。 因此,从逐年的情况看,实际免征额调整年免征额严重过度而税收严重不足,调整前一年免征额严重不足而税收严重过度(2007年除外),不合理税收从过度变化到不足,足以导致税收和平均税率下降,不利于税收持续稳定增长和个税功能正常发挥。如果按照应有免征额逐年调整,税收动态变化将更加稳定,即使出现税收和平均税率下降,也是轻微下降,必然更加有利于实现免征额价值和持续稳定发挥个税功能。 逐年分析表明,实际免征额调整之下,既存在免征额调整年税收不合理减少的税收效应,也存在免征额固定年份税收不合理增加的税收效应,不能以免征额调整年税收减少代替免征额调整的全部税收效应。为认识免征额调整对税收的整体影响,需要按照免征额累积性调整方式的目标,进行期间比较。 为此,我们使用固定免征额期间内逐年平均税率的平均数反映免征额调整的总体税收效应。一个固定免征额期间内的税收过度和不足相互抵消,税收不合理性明显减弱,平均税率的平均数能更好反映实际免征额调整的税收动态效应。通过计算得到,4个免征额固定期间逐年平均税率的平均数分别为0.963%、1.15%、1.175%和1.188%,呈现上升趋势。图7显示,免征额固定期间的逐年平均税率的平均数与逐年平均税率相比,逐年平均税率波动较大,存在调整年比前一年下降的现象。免征额固定期间平均税率的平均数能够反映免征额调整总体税收效应,比逐年平均税率变动平稳,反映了实际免征额调整并没有产生税收总体下降的效应。 图7 我国个税逐年平均税率和免征额固定期间平均税率的平均数资料来源: 根据表1计算。注: 实线表示逐年平均税率,虚线表示免征额固定期间逐年平均税率的平均数。 因此,2000—2016年,尽管存在较多年份免征额过度或不足导致税收不足或者过度,逐年平均税率出现不合理波动,但就免征额固定期间而言,实际免征额总体上基本适当,且免征额固定期间平均税率呈现上升趋势,免征额调整不会也实际上没有导致平均税率总体下降。需要说明的是,这里使用的税收和平均税率是税前收入、免征额变动以及各种税制因素、征管因素综合作用的结果,并不仅仅是免征额调整的效应。2011年9月开始,新修正的税法不仅提高了工资薪金所得纳税人免征额,而且进行了税率表修正,降低了最低税率,降低最低税率使税收减少,如果维持原来的税率表,3500元免征额固定期间的平均税率将更高一些。再者,如果2017年仍然适用3500元的纳税人免征额,3500元固定免征额期间的平均税率也将更高。这进一步说明,实际免征额调整不会、也没有导致税收总体下降。 现有文献关于免征额调整减少了个税税收、降低了个税平均税率、弱化了个税再分配效应的结论在研究方法上存在不合理性,没有考虑我国个税免征额采取累积性调整方式的特征,不能反映免征额调整的完整效应。现有文献认识到免征额调整年的税收减少、平均税率下降甚至个税再分配效应弱化,是符合实际的,但不能反映免征额调整的总体税收效应,依此来否认免征额调整的必要性也是不合理的。一些文献认为2011年9月免征额调整弱化了个税再分配效应是以2011年或者2012年的税收变化为基础的,但2011年9月免征额调整到3500元,计划适用一段时间而不是一年,实际上当前仍在适用,仅以调整年的税收变化评价免征额调整的税收效应是片面的。本文的分析表明,我国个税免征额调整是必要的,符合免征额应当调整的客观需要,实际免征额调整幅度总体上符合应有免征额调整的要求,也不会总体上产生税收减少、平均税率下降和个税再分配效应弱化的税收效应。同时应当看到,实际免征额调整也的确存在弊端,免征额调整方式不合理,导致了免征额过度、不足的经常性存在,导致了税收不足、税收过度经常性存在,尤其是导致免征额调整年比上一年税收和平均税率下降(有时实际税收或平均税率没有下降,是其他影响税收因素变动的结果),不利于持续实现免征额价值和个税功能稳定发挥。 按照2016年的城镇居民消费支出增长速度计算,2017年工资薪金所得纳税人应有免征额为3941元,是当前实际免征额(3500元)的112.6%,存在441元的免征额不足。3500元的免征额在2012年、2013年、2014年过度,2015年基本适当,2016年出现不足,考虑免征额固定期间的整体适当性,2017年继续执行3500元免征额也是可行的;但是,如果2018年甚至之后继续执行3500元的免征额,免征额不足数量将过大,将严重偏离实际居民基本生活费用,税收负担过重,应当考虑进行免征额调整。 免征额调整是个税的内在要求,如何确定符合税收效率和公平原则的免征额标准、免征额调整方式,是税制设计和改革的重要问题。鉴于免征额累进性调整方式存在明显弊端,应当进行改革。当前,我国正在着手综合与分类相结合的个人所得税制改革,应当将免征额调整方式改革纳入到税制改革中去,将免征额调整方式改革作为税制改革的一部分。3 免征额调整的必要性: 实际调整、不调整与应有调整的比较

4 实际免征额调整的合理性: 实际调整与应有调整的比较

4.1 实际免征额调整的合理性: 逐年分析

4.2 实际免征额调整的合理性: 期间分析

5 免征额实际调整对动态税收的影响

5.1 实际免征额调整对税收的影响: 逐年分析

5.2 实际免征额调整对税收的影响: 期间分析

6 结论和政策建议

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

英语文摘(2019年2期)2019-03-30

特别文摘(2018年9期)2018-11-10

人民周刊(2017年9期)2017-06-14

商情(2016年49期)2017-03-01

公民与法治(2016年14期)2016-05-17

西夏学(2016年1期)2016-02-12

环球市场信息导报(2015年39期)2015-12-26