2018/2019榨季内蒙甜菜糖业调研报告

——内蒙将成为我国最大的甜菜糖主产区

2018-11-20 01:22李晓威周艳丽

中国糖料 2018年6期

李晓威 ,周艳丽

(1.一德期货有限公司,天津 300041;2.中国农业科学院甜菜研究所,哈尔滨 150080;3.黑龙江大学农业资源与环境学院,哈尔滨150080)

2018年9月初开始,北方甜菜的糖分逐渐达到高峰,温度和降雨也较为稳定,糖厂开榨在即,生产计划和年度产量的预估也相对前期更加明确,同时,白糖期货和现货价格逐渐走低,不断刷新前期低点,全行业再度步入亏损的境地。还未开榨就已经面临几乎亏损的格局,北方甜菜糖厂尤其是扩大产能的内蒙糖厂又将何去何从,生产和销售策略有何调整,年度的产销预估又有哪些新的动向,在此关键节点,笔者经过几次深入企业走访调查,对产销和成本新格局有了一次新的认知。

1 内蒙将成为我国最大的甜菜糖主产区

2016/2017榨季、2017/2018榨季和2018/2019榨季全国甜菜种植面积分别为171、189、234千公顷,甜菜糖产量分别为104.71、114.97、144万吨(预期),甜菜种植面积和糖产量均呈现持续增长趋势。

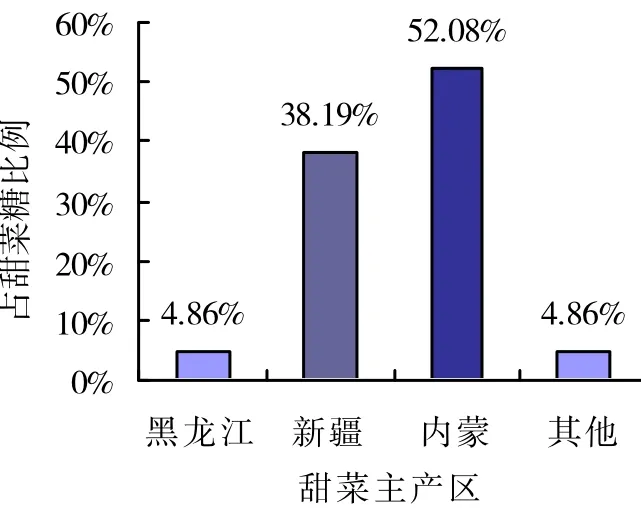

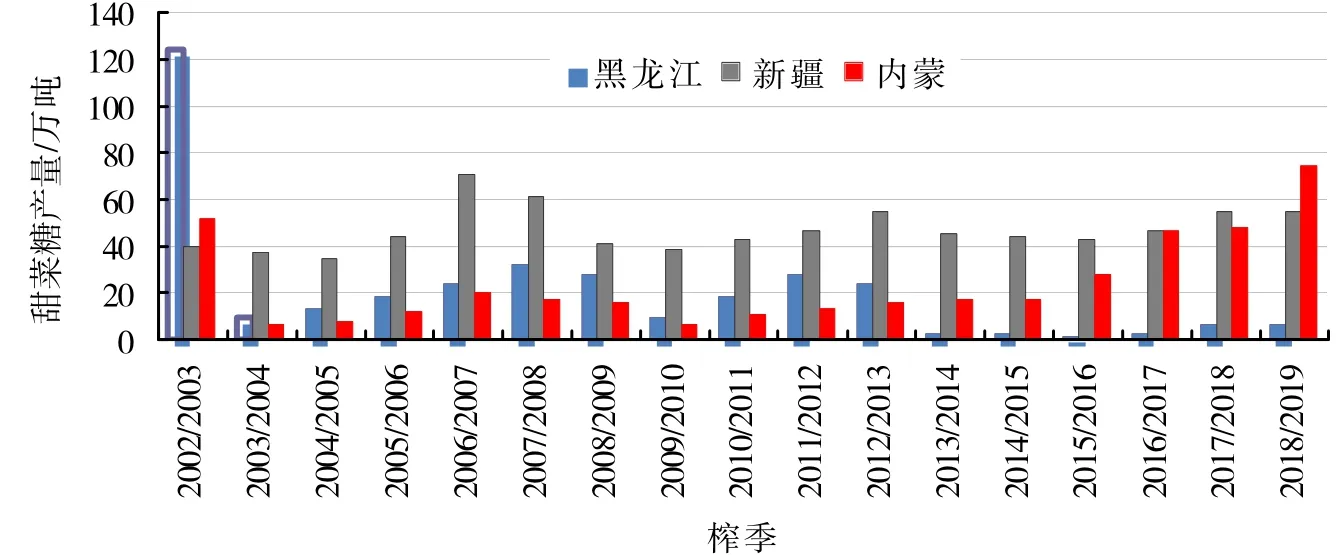

新疆甜菜糖业在2003年之后超过黑龙江稳定在我国第一大甜菜产区的位置至今(见图1),甜菜糖产量每年多在40万吨之上,2017/2018榨季种植甜菜108万亩,收购甜菜444万吨,甜菜糖产量增长至近10年的新高54.11万吨,占全国甜菜糖的46.55%;2018/2019榨季种植面积、单产和含糖等与上榨季没有大的变化,预计收购甜菜460万吨,产糖55万吨,占全国甜菜糖的38.19%,降为第二(见图2)。

图2 2018年甜菜糖预期产量

图1 2002—2018年甜菜主产区糖产量及预期

黑龙江甜菜糖产量2017/2018榨季为7.06万吨,高于上榨季的2.54万吨,2018/2019榨季种植面积虽有增加,但因春旱夏涝,有些地块产量大幅降低,预计甜菜糖产量与上榨季持平,约占全国甜菜糖的4.86%。

近年来,内蒙甜菜糖业步入健康发展快车道,其甜菜糖产量,2015/2016榨季开始有明显提升,达28.4万吨,2016/2017榨季继续提升至46.33万吨,而2017/2018榨季收购甜菜382万吨,因食糖价格下调,内蒙食糖行业发展暂缓,产量仅小幅增长至48万吨。2018/2019榨季甜菜种植面积由上榨季的130万亩增至240万亩,虽然春季高温干旱,但甜菜含糖未受影响,因有灌溉条件,对产量影响也不大,预计收购甜菜650万吨以上,同时随着新建产能的投产,内蒙地区的食糖产量将有显著增长,大幅提高至75万吨以上,同比增长56%以上,占全国甜菜糖由2017/2018榨季的44.25%提高到52.08%(见图2),远高于年初各个机构预计的60万吨,将超过新疆成为我国最大的甜菜糖主产区。基本符合笔者2017/2018榨季调研期间对未来两个榨季的预估水平,而未来的下一个榨季有望突破百万吨。

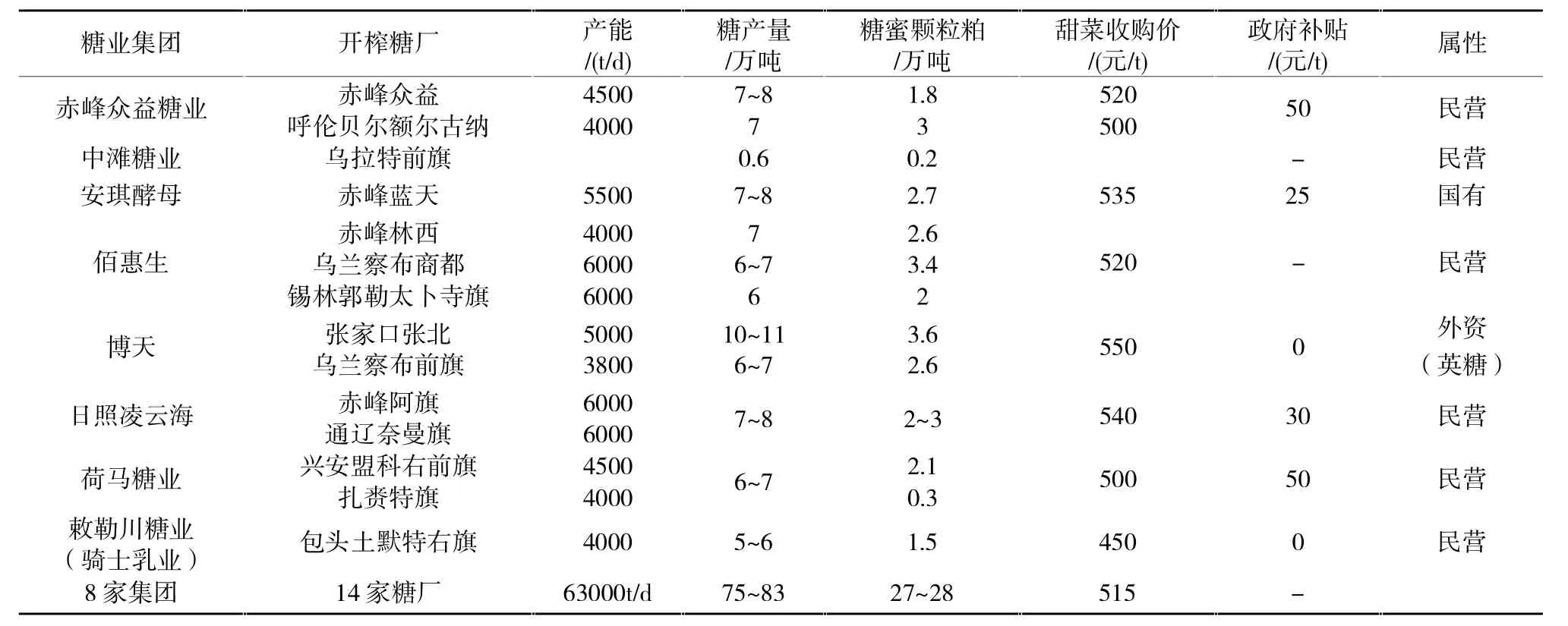

据统计,前两年陆续开始建设的糖厂已经在2018/2019榨季陆续投产,除了因甜菜原料供应不足导致的凌云海糖厂开工延期外,其他已经投产的糖厂均按照计划投产,预计2018/2019榨季内蒙将有8家集团投产,其中有6家为2018年新增的糖厂,共计14家糖厂,日产能63 000 t,预计甜菜糖产量可比上榨季增加27万吨~35万吨,至75万吨~83万吨(见表1),将超越新疆成为我国第一大甜菜糖产区,按此发展,2019/2020榨季内蒙甜菜糖产量有望达到100万吨,仅次于广西和云南,位列全国第三。

表1 2018/2019榨季内蒙调研糖厂生产情况

2 生产成本差异大

内蒙甜菜收购是完全的市场化行为,没有甘蔗糖收购的政府指导价和二次结算,如果糖价过低,甜菜糖厂可以调低收购价来应对,相对甘蔗糖厂更加灵活。虽然收购价自主决定,但为了提高农民种植甜菜积极性和企业竞争优势,内蒙地区糖厂至今已连续5年甜菜地头收购价维持不变,仍为平均520元/t,赤峰和乌兰察布等糖厂分布较多,糖料相对紧张地区的甜菜收购价相对高于分布在相对偏远、糖料充足地区的糖厂收购价,具体糖厂生产成本的差异主要来自甜菜含糖的差异。

甜菜糖生产加工的副产品主要有糖蜜和颗粒粕,通常100 t甜菜可产12 t糖,同时还有5 t糖蜜和5 t颗粒粕。糖蜜和颗粒粕的收益可抵消部分生产成本。糖蜜可用在食品工业、饲料添加剂、发酵制乙醇等领域。调研所在地区的糖厂如果所在糖厂或集团有生产加工酵母的,糖蜜大多自用,而没有相关生产链的糖厂大多销售给附近的企业。目前糖厂配套酵母生产能力也已成为大型企业的发展趋势之一。

颗粒粕是甜菜糖加工过程中,甜菜丝糖分提取以后,湿粕再经过脱水、压榨、烘干、造粒和包装的易储干品,主要销售给饲料厂和食用菌培养企业,有自有牧场的企业多留作自用,但因为饲料的其他原料价格优惠,饲料使用的颗粒粕数量较为有限,食用菌配方中添加量也低于10%,整体上颗粒粕的应用较为受限,未来甜菜增产后颗粒粕或将面临供过于求的状态,今后当寻求廉价甜菜粕开发高附加值工业或医药产品途径。

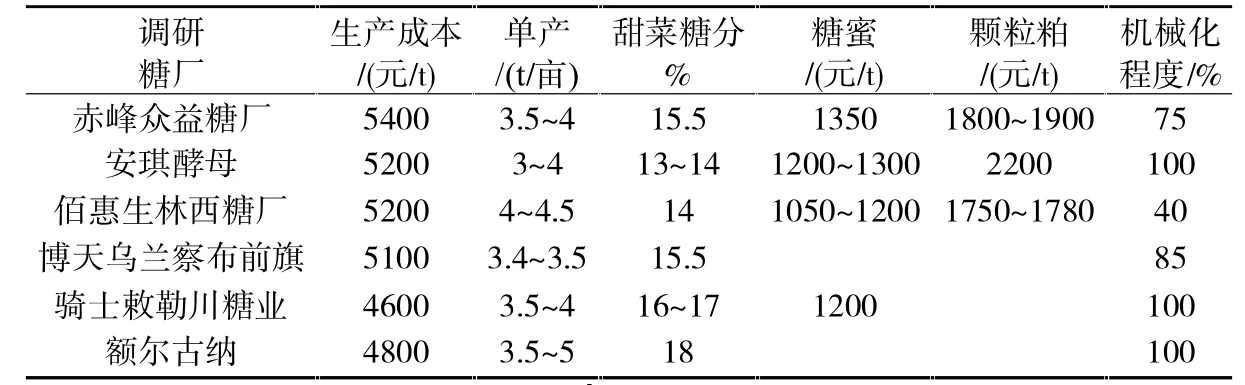

调研所在糖厂生产成本为4 600~5 400 元/t(见表 2),与上榨季基本持平,加上副产品抵扣,税后成本大多为4 200~5 000元/t。内蒙地区糖厂9月20日已开榨,新糖最新报价绵白糖最高5 300元/t左右,白砂糖截止9月底才开始有报价,新产白砂糖在5 050元/t左右,老糖多数维持在5 000元/t以上,郑糖期货价格在5 000元/t以下,意味着,成本低的糖厂可盈利,部分生产成本高的糖厂还未开榨就已面临亏损的局面,增产不增收,亦喜亦忧。如何进一步降本增效,实现糖业协会提出的至2022年“实现糖农增收300元/亩,制糖企业糖生产成本降低300元/t”的目标,是要努力解决的问题。不同地区生产成本差距较大,主要的影响因素除了企业机械化推广效率的不同、所处位置土地和天气环境对糖分影响不同、政府补贴不同、副产品需求格局不同的因素外,决定成本高低最主要的因素就是甜菜收购价的高低,自有土地种植的甜菜最低可以达到240元/t的地头收购价,而收购农民种植的甜菜则普遍高于500元/t,收购成本高了一倍,所以目前有条件的糖厂也加大了自己承包土地推广合作社的模式,自有土地也更方便糖厂投入更多的资金和人力提高土地条件和机械化效率,成本也有条件进一步降低。

表2 2018/2019榨季内蒙调研糖厂成本因素

生产成本是企业核心竞争力所在,估算的数据难免误差较大,现在的糖价已经在不断挑战甜菜糖的成本,也影响了企业继续生产、行业继续投资建厂的趋势,这也是糖厂已经建成却并未全部投产的直接原因,但长远来看,内蒙地区的甜菜行业成本优势和生产效率较高的优势依然会促进其甜菜行业的继续发展壮大。

内蒙地区的甜菜糖生产成本依然有降低的空间,目前该地区无论是中短期还是长远,都具备继续提升机械化和自动化的条件和可能,而糖厂在当前阶段又握有主动权,也有能力和动力去推动行业的发展和提高,加上外部投资资金的热情,内蒙甜菜行业继续快速发展的条件已经相对成熟,生产成本降低也成为可能,那么本来已具备成本优势的内蒙甜菜将继续提高自身的竞争优势。相对于内蒙,新疆这个第一大甜菜主产区的糖产量未见到明显增加迹象,而且新疆成本更高,品质不如内蒙糖,不具备比较优势,运输成本也远高于内蒙两倍多,未来发展潜力和投资吸引力都没有内蒙强,所以内蒙有望成为甜菜发展最具竞争力的地区。

3 现货销售将遭遇史上最艰难时刻

2018年内蒙糖厂大多在9月下旬开机生产,开榨时间同比大多提前了一周左右,生产周期还是120 d左右,甜菜原料的存储期也仅有120 d左右,如果加工延期会造成糖分的降低,也会令企业超负荷生产。内蒙糖厂在春节前需要集中兑付农民糖料款,所以每年春节前的销售量较大,之后都会按照计划季度销售,大多在5月前完成年度销售,大型糖厂因为集团销售计划的限制,销售会持续整个财务年份,降低投机风险。

2018年开榨初期绵白糖将有明显增加,通常内蒙地区的甜菜糖厂主要生产绵白糖和白砂糖,且绵白糖的比例超过一半,尤其在2018年食糖价格不断走低,相对于白砂糖的期现货市场低迷,绵白糖主要针对终端销售群体,相对价格要高于砂糖,由此也会导致2018年内蒙地区的绵白糖产量会提升,尤其在生产初期,企业为了规避远期价格预期偏空的风险,加快生产绵白糖的节奏,或者重点将初期的生产计划偏重于绵白糖,争取到更好的销售价格。随之而来的结果就是原本已经占比超过一半的绵白糖会在榨季初期大量占据市场份额,但终端销售并未有明显增加的途径和空间,供应的短期大量增加会令市场阶段性地供过于求,不出两个月就会令绵白糖的价格走低,而后企业也会根据市场情况和自身的计划来调节绵白糖和砂糖的生产比例,通常企业经过一到两天的时间就可以完成绵白糖和白砂糖的生产设备调节。

相对于糖产量的乐观,销售端却越发严峻,甜菜糖销售辐射范围主要还是东北、华北和西北地区,向南辐射的范围非常有限,而且工业消费的需求量不大,主要是糖厂附近的一些饮料厂和制药厂等。主要贸易流通还是依靠中间商或者直接销售给超市、烘焙企业等大型终端的民用消费领域,也有糖厂通过生产小包装糖直接销售至终端用户。尤其绵白糖,主要针对终端需求客户,需求的群体和数量都较为稳定,波动较小。小包装的绵白糖价格相对较高,相对于大包装的批发销售,小包装糖基本是直接面对终端消费者的,因为食品需求的刚性,小包装食糖对价格的敏感度较低,但同时消费量也较为稳定,所以,虽然小包装糖因为价格优势成为部分企业未来投产的一个方向,但中短期内对消费量的带动非常有限。

综上,相对于白砂糖,绵白糖对价格的敏感度也略低,熊市中抗跌特性较为明显,但同样,销量变动空间不大,增长空间有限。白砂糖因为甘蔗糖的竞争,原本销售范围就比较有限,在熊市和大量增产的阶段销售压力会明显增加。所以目前来看,甜菜糖的消费地域、消费用途和方式都未有较大变化,2018/2019榨季增产27万吨~35万吨,新增的糖如何消化将成为市场热点之一,现货无法消化,是否都会抛到盘面。

4 增产对价格的压力在郑糖1901合约上

内蒙地区2018年参与期货市场积极性将有较大提升,内蒙地区现阶段企业参与食糖期货套保的不多,外资企业参与数量和积极性更高,其他企业限于企业性质参与积极性不高,个别私人企业参与的也多是投机性质,且规模远没有覆盖套保的范围,风险敞口较高。去年熊市格局下,现货销售连连亏损,尤其新建的糖厂,还未投产就遭遇了糖价跌破成本的风险,全行业进入了熊市的艰难周期中;而且熊市远未结束,在这其中,有部分企业参与了期货套保,或者提前在期货盘面锁定了未来销售的利润,规避了价格大幅下跌的损失,维持了企业的良好稳定运行,成为了行业内的标杆。随着期货为企业套保收益的显现和行业金融参与意识的增强,未来内蒙地区的糖厂参与期货市场也是2018年最大的热点之一,尤其在大量增产的年份,销售短期未见明显增加的迹象,抛掷盘面也是最有效的解决企业销售压力的途径,所以,未来增产而短期无法消化的甜菜糖参与期货市场是较为可行的。

另外,内蒙甜菜糖是有潜在升水价值的,内蒙地区的糖厂只在开机初期生产的是一级糖,开机平稳后都可以达到优级糖的标准,郑商所白糖期货的交割标准是一级白砂糖,高品质食糖是没有升水规定的,所以内蒙地区的甜菜仓单是存在潜在升水价值的,相对品质较差的新疆糖是具品质优势和运费优势的。

甜菜的增产压力将主要体现在郑糖1901合约上,2018/2019榨季面对27万吨~35万吨的实际增产预期,增产的糖如何消化将成为当前市场和资金关注的焦点。前文所述,现货销售短期未见到明显增加的途径和空间,一个季度内新增的糖也无法通过自身传统的销售途径来消化,熊市格局下,中间商库存一再压缩,负库存已成常态,更无力帮助化解内蒙地区的供应压力,所以短期内解决供应压力最有效也最便捷的途径便是抛至期货盘面,所以甜菜糖对应的主要就是郑糖1901合约。

在熊市周期的中期,企业亏损的情况只会更加严峻,现货销售并未有较好的解决方案和措施,但企业可通过参与期货市场锁定销售价格和成本,也可以通过不同策略的选择而避免更多不必要的亏损,比如,在价格可覆盖企业生产成本之时,在期货上提前卖出现货,提前锁定未来销售利润,避免熊市格局价格下跌令企业失去较好的销售时机。另外也可以通过在期货盘面卖交割的方式解决企业增产却无力消化的困境,在最短的时间最快地解决回笼资金压力,不仅为企业解决兑付甜菜款的压力,而且较好地解决下游销售的压力。还可以通过期货和期权结合的方式,实现套保和锁定未来收益的双重保险,解决资金和销售的压力。

猜你喜欢

食品安全导刊(2020年24期)2020-12-03

环球时报(2019-12-12)2019-12-12

新西部下半月(2019年6期)2019-08-11

食品与生活(2019年2期)2019-03-25

恋爱婚姻家庭·养生版(2019年10期)2019-02-25

北京广播电视报(2018年32期)2018-09-05

科学与财富(2018年32期)2018-01-02

科学与财富(2017年20期)2017-07-10

科学与财富(2017年20期)2017-07-10

大观(2016年12期)2017-04-15