增值税转型投资效应再评估

——来自上市公司财务报表附注的证据

2018-11-22 02:12张亦然苑德宇

中南财经政法大学学报 2018年6期

张亦然 苑德宇

(对外经济贸易大学 国际经济贸易学院,北京 100029)

一、引言

投资作为企业自我增值的最主要方式,一直以来深受政府部门关注。2009年全面铺开的增值税转型,其目的就在于刺激企业的投资需求,促进企业发展。关于增值税全面转型的政策效应,学术界开展了广泛的讨论。

增值税全面转型,是指生产性增值税全面转为消费型增值税,由对包括劳动和资本在内的生产要素一视同仁地征收增值税,转向允许纳税人一次性抵扣当期购入的固定资产款项。既有文献从多个角度考察了增值税转型的影响,然而值得注意的是,这些文献对于企业购进固定资产的具体内容并没有明确分类。根据《增值税暂行条例实施细则》,可抵扣进项税的固定资产范围为与生产经营有关的设备、工具、器具等,不包括非增值税应税项目和用于集体福利和个人消费的固定资产。如果不区分固定资产的具体类别,可能将与生产经营无关的汽车、摩托车等固定资产同样包含在可抵扣的固定资产之内,使得研究结论产生偏差。

为了解决这一问题,本文以上市公司作为研究对象,从上市公司财务报表附注中寻找增值税转型影响企业投资的证据。这样做的原因在于:首先,上市公司财务披露严格,数据质量较高,附注中有关于购进固定资产具体内容的详细分类,使我们得以排除不纳入增值税进项税抵扣范围的固定资产。其次,相对于普通公司而言,上市公司规模较大,制度规范,每年为国家贡献巨额税收,在国家经济中占有重要地位,以其为对象研究增值税转型的政策效果具有重要现实意义。

在添加全部控制变量以后,基准回归结果显示,增值税全面转型之后,上市公司的固定资产投资增加额显著增长了约52%,异质性分析结果表明,非国有企业和东部地区企业的投资行为受增值税转型的影响更显著。本文可能的贡献主要集中于两个方面:首先,本文采用了上市公司财务报表附注的数据,将不可抵扣进项税的固定资产排除,获得一个更加准确的增值税转型投资效应。其次,本文选用固定资产投资增加额而非固定资产投资额作为被解释变量,同时在回归模型中添加时间固定效应和地方投资数据,尽可能地降低了由2008年经济危机和4万亿投资计划带来的内生性偏误。

本文其余部分包括:第二部分介绍增值税转型这一政策的实施背景,回顾并评述增值税转型投资效应研究的历史文献;第三部分给出增值税转型与企业投资的理论模型和实证估计模型;第四部分介绍本文的数据及变量;第五部分报告并分析实证研究结果;最后给出文章结论。

二、文献综述

我国的增值税起征于1994年,征收伊始,我国选择了生产型消费税,在增加财政收入的同时,也使得资本密集型和技术密集型产业产生重复征税问题,抑制了这类产业企业的固定资产投资,进一步抑制了其技术更新换代和出口产品升级。随着时间的推移,收入增长不再是我国税收的主要目的,为了防止我国进入周期性的经济衰退,保证经济的平稳健康增长,2003年,中央正式确立增值税的改革方向是由生产型增值税转为消费型增值税。

此后增值税经历了一系列的转型。2004年7月1日,中央率先在东北三省的6个行业开展增值税转型试点,此后,增值税转型的试点范围先后延伸至中部六省老工业基地、内蒙古东部和汶川地震受灾地区,在2008年年末,中央颁布《中华人民共和国增值税暂行条例》,规定自2009年1月1日起,符合要求的全部行业全部地区增值税一般纳税人购进除房屋、建筑物等不动产以外的固定资产进项税额均允许抵扣,至此,增值税转型基本完成,现行的消费型增值税正式形成。

宏观经济的运行基础是参与经济活动的微观个体,因此本文重点关注增值税转型在微观层面对企业的影响,这一领域研究的重点集中在增值税转型的企业投资效应。多数国家在开征增值税时即选用了消费型增值税,因而研究增值税转型的国外文献较少。而国内文献中对于增值税转型促进固定资产的研究,通常围绕增值税转型的两个重要阶段进行。

增值税转型的第一个阶段从2004年7月开始,到2008年12月为止。在这一阶段,我国逐步在东北三省和中部地区特定行业开展增值税转型试点,特定的时间、行业和地区为学者们研究这一政策的投资效应提供了绝佳的自然实验。部分文献基于这一实验研究了增值税转型的投资效应及其影响机制。研究结果认为,东北地区增值税转型试点会使企业投资决策行为发生扭曲,但这一影响是复杂的,与企业本身类型有关,转型对内资企业有利,尤其是对新设立的内资企业有利[1];使用工业企业数据和面板双重差分方法的研究发现,增值税转型显著地促进了企业对固定资产的投资,提高了企业的资本劳动比和生产率,从影响机制上看,企业效率的提高主要来源于用资本替代劳动,而并非来源于自主技术创新[2]。

增值税转型的第二个阶段是全面铺开阶段,这一阶段从2009年1月1日开始,相比局部推行阶段,这一时期的增值税转型面向全部地区所有行业展开,对增强我国企业竞争力和抗风险能力有重要意义,促进了我国企业的健康稳定发展。既有文献研究了增值税转型对于不同行业、地区、实际控制人性质的企业的投资影响以及不同投资对象的投资差异。从行业上看,增值税全面转型促进了石油化工业、电力和装备制造业等行业的企业投资增长,但对汽车制造业和采掘业企业的投资却产生了一定的负面影响[3];从区域看,对中西部企业而言,降低增值税有效税率短期内会刺激更多的企业固定资产投资[4];从实际控制人性质看,相对于国有企业,减税对私营企业的投资促进作用更加显著[5];从投资对象分析,2009年的增值税转型改革显著促进了企业的机器设备类固定资产投资,但对厂房建筑物类的影响不明显[6]。还有部分文献讨论了增值税转型促进企业投资的影响因素和作用机制,使用双重差分模型的研究结果发现,实际有效税率的降低是促进企业投资的主要原因[7],此外,集团控制也是影响企业投资的重要因素,由于面临的融资约束不同,集团公司的固定资产投资规模要显著高于独立公司[8]。

现有的研究结论基本趋向一致,即增值税转型可以有效促进企业的投资。但既有文献仍存在继续改进的空间,首先,大多数文献没有明确区别固定资产的分类信息,因而无法排除不可抵扣的固定资产投资,而使用全部固定资产投资数据,则有可能高估增值税转型的投资效应。除此之外,既有文献大多是用固定资产投资的当期实际值作为被解释变量来估计增值税转型的投资效应,这一指标受增值税转型前后经济危机和4万亿投资计划的干扰较大。

与既有文献相比,本文可能有所创新之处有:首先,本文采用上市公司财务报表附注的数据,将不可抵扣进项税的固定资产排除,得到准确的可抵扣固定资产的投资原值,避免了将不可抵扣固定资产涵盖在内进行估计而产生的误差。其次,本文借鉴差分估计方法,认为经济危机及投资计划和企业投资额高度相关,但对企业投资增加幅度的影响相对较小,对连续两年的固定资产投资额求差分,关注增值税转型对投资额增加幅度的影响。最后,通过添加时间固定效应及省级投资总额,本文在一定程度上降低了由2008年经济危机及4万亿投资计划所带来的计量偏误。

三、模型与估计

(一)理论模型

增值税全面转型意味着企业在购买固定资产时可以抵扣更多的进项税,本质上相当于降低了以固定资产为代表的资本要素的使用成本。通过分析一个代表性企业的生产经营决策,有助于我们更好地把握增值税全面转型对企业固定资产投资行为的影响。本文借鉴聂辉华等[2]和毛捷等[3]的做法,从要素投入的角度分析增值税转型对于企业投资行为的影响。假定代表性企业的生产函数和成本函数分别为:

Q=Q(L,K)

(1)

C(L,K)=wL+rK

(2)

式(1)和(2)中,Q代表企业的产量,C代表企业的生产成本,L和K分别是企业进行生产活动所投入的劳动力和以固定资产为代表的资本,w和r分别表示工资率(劳动力的价格)和利息水平(资本的价格)。

代表性企业的生产函数满足稻田条件,随着资本(或劳动)趋向于零,资本(或劳动)的边际产品趋向于无穷大,随着资本(或劳动)趋向于无穷大,资本(或劳动)的边际产品趋向于零。即产量Q对于劳动力L和资本K的一阶导数大于0,二阶导数小于0:

(3)

代表性企业的成本函数满足如下条件:

(4)

p代表商品价格,代表性企业的利润函数为:

π=pQ(L,K)-C(L,K)

(5)

若要实现利润最大化,式(5)两边对K求导数,令导数等于0,得到:

pQK=r

(6)

增值税转型这一政策的全面推行使得代表性企业购买固定资产的进项税额可抵扣,降低了企业使用固定资产的成本,即资本的价格下降,相当于(6)式右边的r值减少。给定市场结构和需求函数,均衡时代表性企业面临的需求不发生改变,即(6)式中的商品价格p不变,为了满足pQK=r,资本的边际产出QK必须下降,由(3)中生产函数的性质可得,QK随着资本K的增加而降低,因而QK下降意味着最优资本投入K会增加。由此得到推论:增值税转型会使企业增加以固定资产为代表的资本投入。

(二)回归模型

本文要考察的主要问题是增值税全面转型对中国上市公司的固定资产投资的影响。增值税全面转型从2009年1月1日开始实行,恰好是2008年与2009年的分界点,这一巧合使得本文得以用精确断点估计的方法来考察增值税转型前后企业固定资产的变化。通过估计增值税转型变量(Reform)的系数,可以得到增值税全面转型对企业固定资产投资的影响。

值得注意的是,在2007~2009年间,全球范围内正经历着一场金融危机,这场金融危机在2008年达到顶峰,同年,我国在第四季度出台了4万亿公共投资刺激计划,意在遏制经济危机的影响,扩大内需促进经济稳定健康增长。在经济危机的情况下,企业倾向于缩减投资规模,而公共投资刺激计划又可能使企业投资增加,二者共同作用下对企业投资的影响是不确定的。为了尽量降低此次公共投资刺激计划可能给增值税转型的投资效应带来的估计偏误,本文使用了3种方法:首先,选用本年固定资产投资与上年固定资产投资的差值作为被解释变量,关注投资增加这一行为,而不是具体的投资金额;其次,通过控制时间固定效应减少二者对回归的影响,原因在于,我们认为经济危机和4万亿投资计划对于经济的影响不是一成不变的,二者对经济的影响随时间呈波动传导的趋势,因此控制年份固定效应可以有效减弱二者对实证估计产生的计量偏误;最后,在实证模型中添加省级全社会固定资产投资总额作为控制变量,将省级的投资行为控制在模型当中,可以一定程度上减少公共投资刺激计划带来的影响。本文的回归模型设定如下:

Lfivit=Reformit+Zcfzlit+Hlnlit+Scoreit+Xmztzit+δt+ηi+εit

(7)

式(7)中,i表示A股上市公司,i=1,2……,2638;t表示时间;Lfivit是对第i家上市公司t年与t-1年固定资产投资原值差值加1取对数。Reformit表示增值税转型的二值变量。企业层面的控制变量主要有两个,Zcfzlit为企业的资产负债率,Hlnlit为企业获利能力,用来控制企业特征。Scoreit为i公司t年所在省份的基础设施评价水平,衡量上市公司所在地区的综合经济发展水平,而Xmztzit代表上市公司所在省份的基础设施项目投资总额,用来控制公共投资刺激计划对于模型产生的偏误。δt表示时间非观测效应,ηi为地区非观测效应,εit为随机误差项。

四、变量与数据

本文实证估计的主要部分使用的是A股2638家上市公司2006~2011年的面板数据,各个变量构造方法及数据来源说明如下:

1.上市公司固定资产投资增加额(Lfivit):本文的被解释变量为上市公司固定资产投资增加额,用字母表示为Lfivit,是第i家上市公司t年与t-1年固定资产投资原值差值加1的对数形式。

为了获得更准确的可抵扣固定资产数额,我们根据上市公司财务报表附注信息对固定资产数据做了取舍,去掉类别表示为“房屋、建筑物”“运输设备”“路桥及构筑物”“飞机”和“其他固定资产”的固定资产。为了直观地体现上市公司固定资产投资增加这一行为,本文保留了固定资产投资增加额大于零的样本。样本数据显示,上市公司固定资产投资增加额的变化幅度在2008年以前保持平稳,在2009实现跳跃式增长,2010年增长幅度较为平缓,在2011年又恢复较快的增长速度。考虑到固定资产投资额较大,折旧期长的特点,这一趋势非连续也是合理的。总体而言,2009年及以后,固定资产投资增加额表现出了较快的增长趋势。

2.增值税转型(Reformit):本文一阶段回归的核心解释变量为哑变量Reformit,因增值税全面转型的实施时间为2009年1月1日,因而Reformit在2009年及之后的年份取值为1,在2008年及之前的年份取值为0。

3.企业资产负债率(Zcfzlit):企业资产负债率反映了企业在某一时点财务的健康程度,本文的资产负债率以百分数的形式表示。为了去除极端值对回归产生的影响,本文对资产负债率进行了5%的缩尾处理。

4.企业获利能力(Hlnlit):企业获利能力为企业所获利润与营业收入的比值,代表了企业资金增值的能力,一般来说,获利能力高的企业更有动力扩大投资。本文中上市公司的获利能力以百分数的形式表示,同样进行了5%的缩尾处理。

5.基础设施评价水平(Scoreit):本文在回归中添加了上市公司所在省份的基础设施评价水平以及项目总投资金额,来控制公共投资刺激计划对于模型估计的影响。基础设施评价水平在反映地区区域特征的同时,也体现区域的公共投资水平。为了获得一个能够综合衡量基础设施水平的指标,需对基础设施实物存量指标做一定的技术处理。本文选用全局主成分分析法(global principal component analysis,GPCA)来克服上述指标加总问题,同时获得一个能够反映多指标绝大部分有用信息且这些信息互不重叠的综合指标①。

6.项目总投资(Xmztzit):在国内,目前并没有文献专门针对“政府投资”进行统计,更无“中央投资”和“地方投资”的分类统计,因此本文采用全社会固定资产投资的“中央项目”和“地方项目”分别对其作近似表示②。

上述变量中关于上市公司的数据来源于锐思上市公司数据库,地方人均国民生产总值的数据来源于《中国城市统计年鉴》,而固定资产投资总额的数据取自国家统计局网站。描述性统计见表1。

表1基本变量描述性统计

变量名变量含义样本量均值标准误最小值最大值Lfiv固定资产投资增加额27097.342.510.03915.18Reform增值税转型27090.580.4901Zcfzl资产负债率267349.4620.8111.1983.68Hlnl获利能力265711.1712.23-15.5337.56Xmztz项目总投资265517.050.5014.2517.84Score基础设施评价水平265526.2611.781.9356.23

如表1所示,样本公司的资产负债率平均约为49.46%,获利能力平均约为11.17%,财务状况相对比较健康,上市公司的资产负债率和获利能力在不同公司之间的差异较大,因而控制公司的特征变量是十分有意义的。

五、回归结果分析

在接下来的部分,本文将首先报告实证回归的基准结果。在基准回归的基础上,本文区分了不同所有制类型和不同地区的企业样本,考察增值税转型的异质性影响。异质性回归之后,本文将增值税试点地区的样本企业排除,保留初次实行增值税转型地区的企业样本,进行稳健性检验。

(一)基准回归

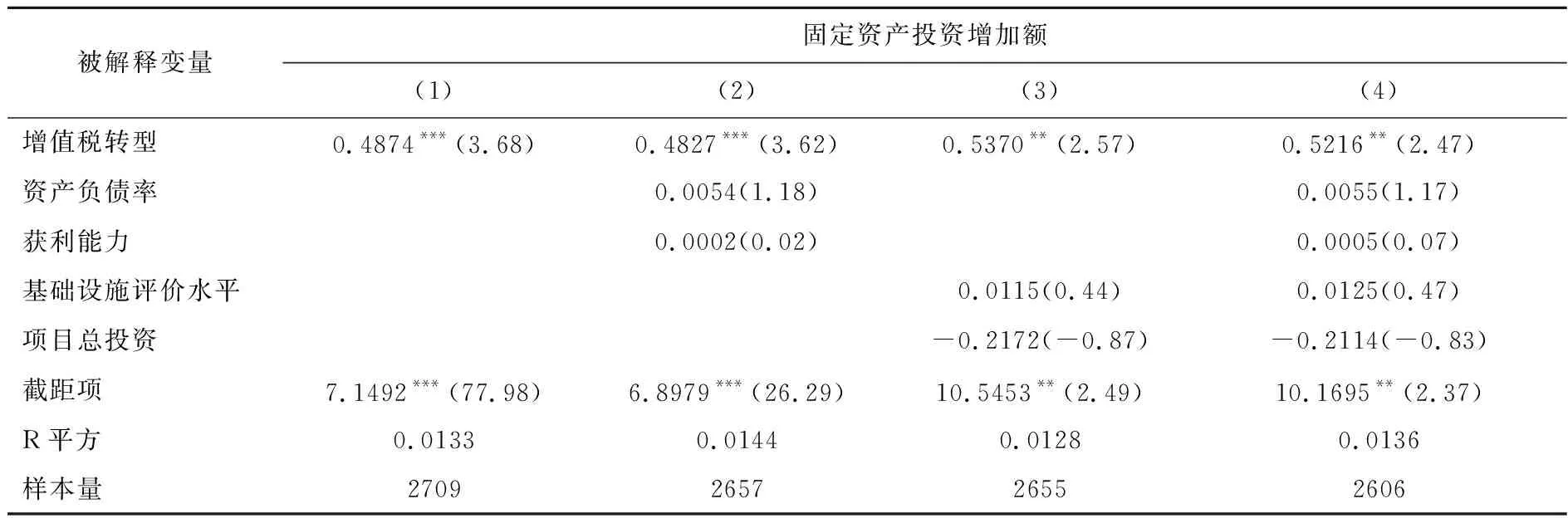

表2为基准回归结果,时间跨度为改革前后各三年。第(1)列是未添加控制变量的回归结果;第(2)列添加了代表企业特征的控制变量;第(3)列在此基础上进一步添加了代表地方基础设施投资水平的地方特征变量;第(4)列添加了全部控制变量。从表2中的结果我们可以看到:在全部4列回归当中,增值税转型均显著促进了上市公司的固定资产投资增加额,在添加全部控制变量以后,增值税转型使得上市公司的固定资产投资增加额增长了52.16%,且核心解释变量的系数在5%的水平显著。

(二)异质性回归

1.分企业性质回归

由表2的基本回归结果可以看出,增值税转型显著促进了上市公司的固定资产投资增加额,接下来我们将对上市公司的样本进行分类,考察增值税转型对不同类别上市公司固定资产投资促进作用的差异。首先区别上市公司实际控制人的性质,将实际控制人为中央企业和地方国有企业的企业划分成国有上市公司,将实际控制人为集体企业、民营企业和校办企业的划分为非国有上市公司。时间跨度选择与基准回归一致,同样选择为改革前后各三年,回归结果见表3。

表2基准回归

被解释变量固定资产投资增加额(1)(2)(3)(4)增值税转型0.4874***(3.68)0.4827***(3.62)0.5370**(2.57)0.5216**(2.47)资产负债率0.0054(1.18)0.0055(1.17)获利能力0.0002(0.02)0.0005(0.07)基础设施评价水平0.0115(0.44)0.0125(0.47)项目总投资-0.2172(-0.87)-0.2114(-0.83)截距项7.1492***(77.98)6.8979***(26.29)10.5453**(2.49)10.1695**(2.37)R平方0.01330.01440.01280.0136样本量2709265726552606

注:(1)括号内为t值,采用在企业层面聚类的标准误进行计算。(2)***、**和*代表1%、5%和10%的水平上显著。(3)回归中控制了企业个体固定效应、行业固定效应和年份固定效应。下表同。

表3分企业性质回归结果

如表3结果所示,第(1)列和第(2)列为国有上市公司的回归结果,第(3)列和第(4)列为非国有上市公司的回归结果。可以看到,在使用国有上市公司样本和非国有上市公司样本的回归中,增值税转型的系数均为正值。在添加全部控制变量以后,第(2)列中增值税转型在国有上市公司样本中的回归系数并不显著,而在第(4)列使用在非国有上市公司的样本的回归中,核心解释变量的结果显著,说明对非国有上市公司而言,增值税全面转型对固定资产投资的促进作用较为明显。这一结果说明,非国有公司对税收政策的变化更为敏感,相比规模庞大、实力雄厚的国有企业而言,非国有企业会花费更多的精力缩减成本,获取更大利润。

2.分地区回归

本部分使用东部地区、中部地区和西部地区的样本分别进行回归。不同地区的地理特征,资源禀赋和产业优势不同,企业可能会有不同的投资导向。分地区对样本进行回归有助于考察增值税全面转型之后,增值税转型对不同地区企业固定资产投资增加额的促进程度[10][11]。

回归结果如表4所示,添加全部的控制变量以后,增值税转型仅对东部地区上市公司的固定资产投资增加额有显著促进作用,对中部和西部地区上市公司的促进作用并不显著。从系数来看,东部地区样本中增值税转型的系数为0.4206,即增值税全面转型使东部地区上市公司的固定资产投资增加额提高了42.06%。从符号来看,增值税转型对于各个地区的上市公司固定资产投资增加均有促进作用,但从显著程度而言,相较于中部地区和西部地区而言,增值税转型对于东部地区上市公司固定资产投资增加额的促进作用更加明显。

表4分地区回归结果

被解释变量固定资产投资增加额东部地区中部地区西部地区(1)(2)(3)增值税转型0.4206*(1.80)0.1978(0.22)1.1510(0.90)资产负债率0.0080(1.43)0.0020(0.20)0.0009(0.07)获利能力-0.0050(-0.59)0.0076(0.50)0.0020(0.16)基础设施评价水平-0.3614(-1.09)-0.6684(-0.67)-0.3060(-0.22)项目总投资0.0187(0.65)0.2481**(2.12)-0.0322(-0.36)截距项12.4346**(2.24)12.5787(0.72)12.4943(0.55)R平方0.01480.04810.0309样本量1574537495

(三)稳健性检验

东北三省重工业发达,固定资产投资在企业的经营决策中占有重要地位,因而在2004年,中央首先在东北地区开展增值税转型试点。此后,增值税转型在2004年及2009年间在多个地区进行试点,在2009年增值税实行全面转型时,有相当一部分地区早已实行消费型增值税,为了保证基本回归结果的稳健性,我们将增值税试点地区的样本排除,仅选用初次实行消费型增值税样本进行回归。

表5报告稳健性检验的结果,在添加全部控制变量以后,增值税转型的系数依然显著,且绝对值大小稍有提高。增值税全面转型之后,对于初次实行消费型增值税地区的上市公司,其固定资产投资增加额提高了57.88%。结合异质性分析部分的回归结果来看,增值税转型在大多数回归中均表现出对企业固定资产投资增加额的显著促进作用,因而基准回归的结果稳健。

表5稳健性回归结果

被解释变量固定资产投资增加额(1)(2)(3)(4)增值税转型0.5294***(3.62)0.5578***(3.70)0.5666***(2.58)0.5788**(2.58)资产负债率0.0049(0.91)0.0048(0.88)获利能力0.0033(0.46)0.0037(0.52)基础设施评价水平-0.1218(-0.46)-0.0739(-0.27)项目总投资0.0016(0.06)-0.0006(-0.02)截距项7.0519***(70.77)6.7581***(22.03)9.0851**(2.03)8.0389*(1.77)R平方0.01270.01470.01180.0135样本量2279223622252185

六、结论及政策建议

本文使用上市公司财务报表附注的数据,将不可抵扣进项税的固定资产排除,得到准确的可抵扣固定资产的投资原值,采用精确断点回归的方法,研究了2009年增值税全面转型对于上市公司固定资产投资的影响。

本文得到以下结论:总体上2009年的增值税转型显著促进了上市公司的固定资产投资,增值税全面转型之后,上市公司的固定资产投资增加额显著提高了约52%。此外,异质性分析结果显示,从企业性质来看,增值税全面转型更多地促进了非国有企业的固定资产投资,对于国有企业固定资产投资的促进效果不明显;从企业所在的不同地区来看,增值税转型对于东部地区上市公司的固定资产投资促进作用较为明显,而对于中部和西部地区固定资产投资的促进作用不明显。

基于上述结论,我们给出如下政策建议:第一,应结合当前经济形势,进一步推行“减税”为主的税制建设,特别是受益对象为广大中小企业的税制建设。第二,为切实有效推行“减税”,应针对不同性质的企业区别制定减税政策,如考虑到国有企业对减税政策不敏感,可以在现有税制基础上,对国有企业进一步实行税收返还等减税措施。第三,应鼓励地方政府及税收部门结合地方经济形势及税收特点,有针对性地制定减税措施,如针对资本密集的地区,应综合采取多种措施,降低企业的投资成本。

注释:

①参照张军等人的做法[9],并考虑数据的可得性,我们主要选取了5个方面的基础设施实物存量指标进行处理:一是交通基础设施,包括公路里程(公里)、内河航道长度(公里)、铁路营业里程(公里)、航空运输业就业人员数(人);二是能源基础设施,包括焦炭生产量(万吨)、能源消耗总量(万吨标准煤)、发电量(亿千瓦时);三是通信基础设施,包括邮路总长度(公里)、邮政局所数量(处)、长途电话交换机容量(路端)、长途光缆线路长度(公里)、移动电话用户数量(万户)、本地电话局用交换机容量(万门);四是城市基础设施,包括城市供水管道长度(公里)、城市环卫机械台数(台)、城市公园面积(公顷)、城市拥有城市公共汽电车辆(辆)、城市供气管道长度(公里)、城市供水综合生产能力(万立方米/日)、城市污水处理能力(万立方米/日)、城市排水管道长度(公里);五是社会性基础设施,包括普通中学学校数(所)、卫生机构数(所)、卫生机构床位数(万张)、公共图书馆数(个)、艺术表演单位数(个)。因为利用上述方法处理所得的“基础设施水平综合指数”可能为负值,因此我们通过一致取“自然指数”的方法对它们进行了“正化”处理。

②本文利用固定资产投资中“中央项目”和“地方项目”分别表示“中央投资”和“地方投资”主要出于数据可得性考虑,尽管用于“中央项目”和“地方项目”的固定资产投资资金并不完全来源于公共部门,但因项目由政府主导,所建设施通常具有公共性,我们把其中使用的民间资金也视为政府投资,具有一定的合理性。

猜你喜欢

江苏钢铁(2022年7期)2023-01-16

当代水产(2022年5期)2022-06-05

英语文摘(2022年4期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

中国核电(2021年3期)2021-08-13

湖南税务高等专科学校学报(2021年3期)2021-07-21

云南画报(2020年9期)2020-10-27

航天工业管理(2020年4期)2020-06-16

人大建设(2018年5期)2018-08-16