“一带一路”背景下中国纺织产业链比较优势和规模经济的空间演化

2019-10-28 08:25孙泽生徐芷菁单文齐

武汉纺织大学学报 2019年5期

孙泽生,徐芷菁,单文齐

(1 上海师范大学 商学院,上海200434;2 浙江科技学院 公共政策研究中心,浙江 杭州310023)

纺织产业是长期以来支持中国经济和贸易增长的代表性产业之一,但过去十多年来随着中国经济逐渐进入新常态,其发展正面临向国内外产业转移和再布局的压力。继2010年国家工业与信息化部发布《关于推进纺织产业转移的指导意见》之后,2013年中国提出的“一带一路”倡议(OBOR)中,也将纺织产业列为国际产能合作的重点产业。现有“一带一路”倡议与纺织产业相关联的文献已注意到中国与包括越南、印度、巴基斯坦和土耳其等沿线国在纺织产业上的贸易竞争性和互补性(如丁锋和姚新超,2018;刘倩等,2018),还关注纺织产业在国内的产业转移问题(张杰和杜伟伟,2017)。但将“一带一路”倡议与国内产业再布局关联并讨论其效应且深入到区域空间布局和企业层面的研究尚很少见。本文通过纳入天然纤维和合成纤维的纺织产业链视角,首次利用微观企业层面数据并聚焦产业链,来探讨纺织产业不同环节比较优势和规模经济的空间演化,以尝试性刻画“一带一路”倡议对中国不同省域产业空间分布格局的影响。

一、研究方法与数据

(一)研究方法

(1)比较优势测度。本文运用Balassa(1965)的显示性比较优势指数(RCA)来衡量中国不同省域间的比较优势分布,将RCA居于[0,0.8)、[0.8,1.25)、[1.25,2.5)和[2.5,+∞)区间定义为比较劣势、中等优势、较强优势和强优势(尤敏君,1997)。为考察各省域向“一带一路”区域出口比较优势的演化,我们构建了两个新指标:(a)比较优势提升度指数(△RCA)。令样本时期首年和末年之显示性比较优势为RCAstart和RCAend,则有:△RCA=log(RCAend/RCAstart)。若△RCA>0,则该省域给定产品出口的比较优势相对提升;若△RCA<0,则其比较优势已受削弱。(b)比较优势转移度指数(△RCA_OBOR)。因“一带一路”沿线国多为发展中国家或中小国家,可能适用小规模技术生产的产品(Wells,1983),故不同省域面向发达国家和“一带一路”沿线国的差异化需求可能会表现出差异化比较优势。令△RCA_OBOR=log[(RCAend_OBOR/RCAstart_OBOR)/(RCAend/RCAstart)],若△RCA_OBOR>0,则相应省域比较优势向“一带一路”区域转移。

(2)规模经济测度。本文使用生存能力法来估计最优规模经济区间。其基本思想是,不同规模厂商的竞争会筛选出效率较高的企业,在长期竞争中能生存的规模都是最优企业规模(Stigler,1958)。我们利用省域企业层面数据来评估不同规模区间企业的空间分布及其演化。因不同规模经济区间的企业数量已包含外部规模经济和内部规模经济信息,可通过规模经济空间演化来观察特定产品在地理空间之集聚及变迁。此外,还利用两个指标来辅助刻画企业规模分布:其一为SE_local指数,系各省面向“一带一路”企业与该省域全部企业平均贸易量的比值,以衡量面向“一带一路”区域企业的相对规模分布。其二为SE_national指数,为各省域面向“一带一路”企业与全国企业平均规模的比值,以衡量各省域OBOR企业相对全国的规模分布。

(二)数据

国家层面纺织产业链贸易数据来源于联合国经社理事会的国际贸易中心数据库(ITC),企业层面数据来自苏州美亚科技资讯数据库。研究时限以国家工业与信息化部(2010)的政策发布后一年为起始年份,选择2011-2017为研究时期。纺织产业链始于天然/合成纤维等纺织原料,终于纺织服装等最终消费品。本文选择合成长丝(HS编码5402)为产业链上游环节的代表,下游环节选择贸易额最大且有代表性的品类——棉机织物(HS编码5208)和长丝机织物(HS编码5407)。同时,将除中国外的64个“一带一路”沿线国划分为东南亚、南亚、前苏联、中东欧和西亚北非五个次区域(刘晓风等,2017),为研究简洁起见,蒙古被归入前苏联次区域。

二、纺织产业贸易的内外空间分布及演化

(一)国内空间分布

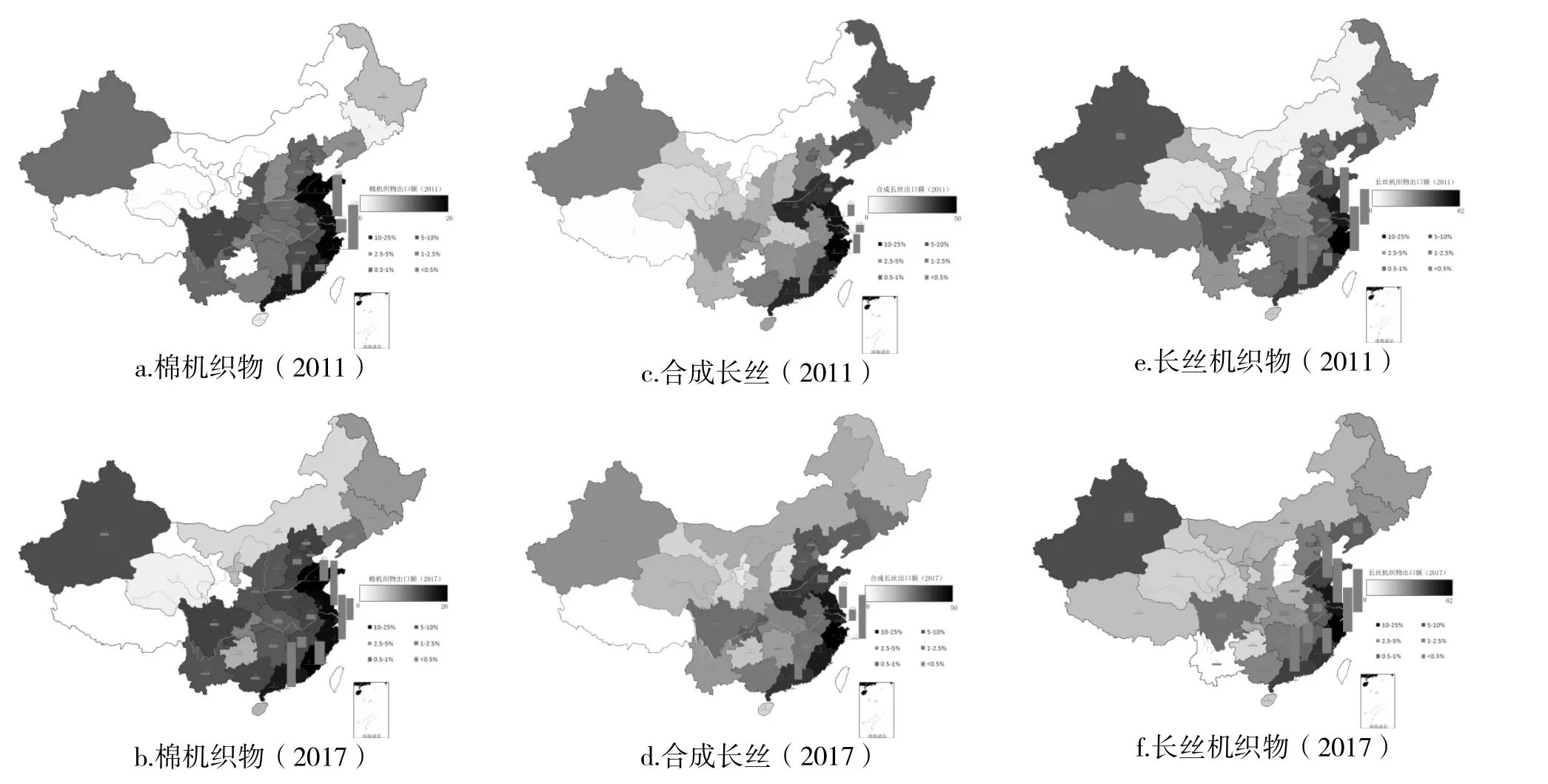

因改革开放后中国经济增长和出口重心偏向东南沿海省域,纺织产业国内空间分布也长期偏向东南沿海省域。但与中国分布较广的产棉区相匹配,棉机织物空间分布仍显示出较平衡的特征,在“一带一路”倡议提出后这一平衡性继续改善(图1)。合成纤维原料则显示出明显差异性:在“一带一路”倡议提出前后,合成长丝的国内空间分布较为稳定,黑龙江及辽宁至广东的东部沿海省域始终占据主导性的市场份额,除新疆外,中西部省域的份额则快速递减。对合成纤维的下游环节,虽然长三角省域占有一定优势,但可以发现其在全国几乎所有省域不断趋强的平衡分布特征,特别是,新疆的长纤机织物获得了急速扩大的市场份额。

图1 纺织产业省域出口份额及企业数量的空间分布

(二)出口空间分布

纺织产业链上游环节中,环渤海直至广东的东部沿海省域及长江经济带构成的T 型区域,都有面向“一带一路”不同次区域多样化的出口空间分布,但东南亚次区域占有最重要的地位。而且,随着空间地理远离沿海,倡议提出后有关省域的多样化空间分布趋强。但对沿线国邻接省域,在倡议提出前因物流运输成本和搜寻成本低的缘故,其出口空间分布明显偏向邻接次区域,倡议提出后这一偏向性继续增强,如新疆之于前苏联次区域、云南、广西之于东南亚次区域等。对下游环节,上述之T 型区域也表现出多样化空间分布格局。与“一带一路”沿线国邻接省域之出口空间分布呈现出两个相反效应的加总:其一即临近次区域低成本物流运输和搜寻诱致的临近偏向空间分布;其二则是“一带一路”倡议之落实带动的向非邻接次区域之出口成本下降而带来的空间分布多样化激励。前者占据主导地位,但后一效应在“一带一路”倡议提出后也体现在新疆、内蒙古乃至于若干中部省域,总体上可发现“一带一路”倡议提出后增加了绝大多数省域的出口空间分布选择。

表1 中国纺织产业省域比较优势的演化:2011-2017

三、省域比较优势测度及空间演化

(一)纺织产业总量比较优势测度

基于贸易额/市场份额的分析难以控制不同省域在经济规模和出口能力等方面的巨大差异,我们用显示性比较优势指数来引入各省域出口比重进行控制。由表1可见,在“一带一路”倡议提出前后,棉织品RCA分布较为平衡且地理分布较为稳定。倡议提出前仅有山东一省属强比较优势,但倡议提出后福建由中等优势递升至强比较优势。除浙江和江苏基本维持其较强优势地位外,大多数东部沿海省域的RCA有一定下降态势。新疆则由较强优势减弱至中等优势,已与山西、安徽等省域类同;广西则经历了比较劣势向较强优势的攀升过程。至于合成纤维产业,东部沿海的江苏、福建和浙江有突出的比较优势地位。河南和山东两省却出现了比较优势的削弱,前者均已衰减至比较劣势,后者亦不高于中等优势。对沿线国邻接省域,合成长丝产业仅有新疆由中等优势攀升至较强优势,其余省域基本维持比较劣势。以上空间演变显示了纺织产业向特定“一带一路”邻接省域的转移特征。

(二)纺织产业链比较优势的演化

为考察不同产业链环节比较优势演化的特质,我们对不同产业链环节引入分析。对棉机织物,“一带一路”倡议提出前后东部沿海省域的比较优势演化是分异的:浙江、安徽和江西的比较优势趋于减弱,浙江从较强优势衰减至中等优势,其余两省已变成比较劣势;山东和江苏保持原有优势地位,福建则由较强优势攀升至超出山东RCA数值的强比较优势水平。中部省域基本属于比较劣势,且倡议提出后RCA指数有所下降。至于沿线国邻接省域,唯有新疆比较优势提升至中等优势,其他省域则维持比较劣势。这与巴基斯坦、印度和越南等沿线国均富于棉织品比较优势有关,导致了邻接省域棉织品RCA空间分布的相对稳定性。

拥有合成纤维占优比较优势地位的省域大都分布于长三角及邻接区域:浙江稳固保持了强比较优势地位,江苏和福建分别具有中等优势和较强优势。这些省域同样保有在下游长丝机织物环节的比较优势,显示出在合成纤维长丝产业上下游的强地理关联性。但一个例外是河南,到2017年其在上游环节比较优势衰减至较强优势,但下游环节却显示强比较劣势。沿线国邻接省域中除新疆和西藏表现出明显的下游环节比较优势外,其余省域的上下游环节均系比较劣势。

表2 中国纺织产业链省域比较优势的演化:2011-2017

至于比较优势的演变,东部沿海省域呈现正负相间的比较优势提升度变化,江苏和福建之为正的△RCA和浙江、广东等省域为负的△RCA共存。棉机织物△RCA>0的省域多在东北省域、华北地区以及新疆、广西和海南等沿线国邻接省域,而大多数中部省域的△RCA<0。对合成纤维部门,从山东到广西的东部沿海省域中仅有上海和福建的△RCA>0,其余省域则正负互间,且这一现象延伸到下游的长丝机织物环节。同时,仅有湖南、安徽、河南和浙江的棉机织物△RCA_OBOR>0,其他省域的比较优势转移度为负,显示其将比较优势转向“一带一路”以外区域,这与前述中国与沿线国在棉织品领域竞争力重叠有关。合成纤维诸环节则差异较大,以反映中国与沿线国差异化的比较优势。对合成纤维上游环节,东部沿海省域中仅有浙江和天津出现△RCA_OBOR<0,其余大多数省域都出现比较优势向“一带一路”区域转移的特征,合成纤维长丝的下游环节也基本类似。

四、规模经济测度和空间演化

(一)规模经济测度

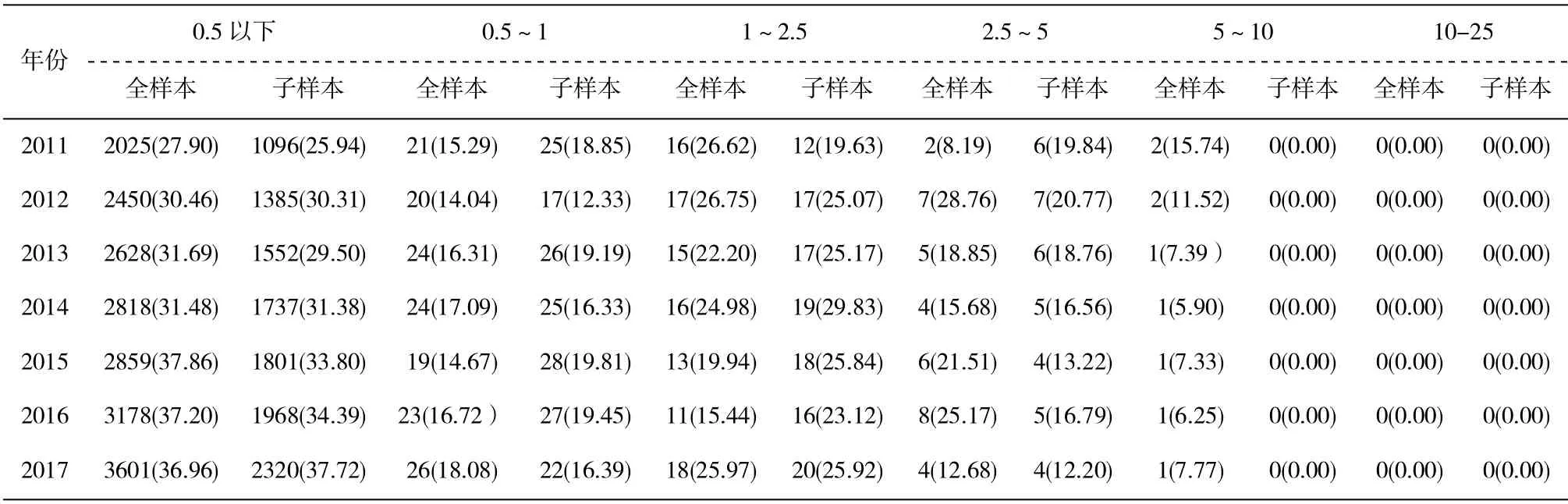

由表3可知,合成纤维长丝贸易量份额0.5%以下企业的加总市场份额呈现明显上升态势,且全样本和子样本下企业数量均大幅上升,这一区间属于规模经济范围。在0.5%~1%、1%~2.5%以及2.5%~5%三个区间,全样本和子样本下企业数量和加总市场份额都颇为稳定,属于规模经济区间。至于市场份额5%~10%的区间,仅有全样本下至少存在1家领导厂商,说明全样本下这一区间是规模经济的;但子样本下却没有厂商可以生存,这可能与“一带一路”沿线国市场规模较小有关,此时这一区间是非规模经济的。同前,市场份额大于10%的企业数量始终为零,这些区间显然规模不经济①。

表3 合成纤维长丝出口规模经济测度(个;%)

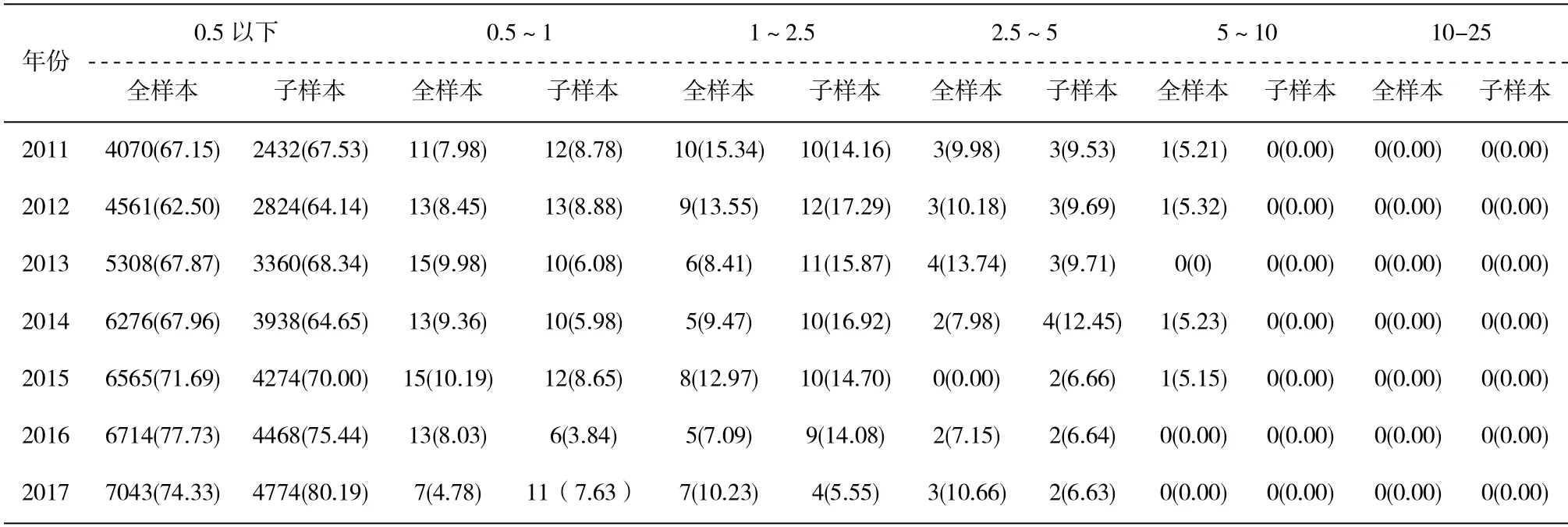

表4 棉机织物出口规模经济测度(个;%)

接下来我们讨论纺织产业链下游环节(表4和表5)。可见,全样本和子样本下棉机织物出口份额0.5%以下企业数量和加总份额呈增长趋势,可推知这一区间属规模经济范围。全样本下0.5%~1%区间的企业数量和加总市场份额有明显波动和下降态势,但子样本下却较为稳定,很难将此一区间排除出规模经济区间。相似的是,全样本下1%~2.5%区间的企业数量和加总市场份额颇稳定,但子样本下却有明显下降,同样不能断言或者将这个区间排除出规模经济区间。但全样本和子样本2.5%~5%区间的企业数量和合并市场份额尽管存在波动,但没有显著下降趋势,可判断为规模经济区间。份额居于5%~10%及以上区间或者企业数量趋于消失或从未存在,可推断这些区间规模不经济。

由表5可知,在全样本还是子样本下长丝机织物0.5%以下区间企业加总市场份额均高于94%,小规模企业的绝对统治地位非常明显,可判定为规模经济区间。0.5%~1%区间和全样本情形下的企业数量和加总市场份额剧烈波动,但没有持续下降趋势;子样本下则较为稳定,因此我们不能将此一区间排除出规模经济区间。出口份额大于1%的所有区间上,除子样本下1%~2.5%区间在2015-2017年持续有1 家企业存在外,其余所有情形下企业数量和合并市场份额均为0,显然为规模不经济区间。

表5 长丝机织物出口规模经济测度(个;%)

(二)规模经济企业的空间演化

为纳入纺织产业链不同环节差异很大的规模经济特性,以下利用SE_local和SE_national指数刻画面向“一带一路”厂商的相对规模分布及空间演化特征。在2011年时棉机织物SE_local>0的省域包括天津、山西、吉林、福建、江西、重庆、新疆和西藏,这些省面向“一带一路”企业的平均规模大于其面向全球市场的平均规模;其余省域均表现为负,说明绝大多数省域内面向“一带一路”企业规模明显较小。如取全国平均规模为参照,2011年SE_national>0省域还扩展到山东、河南、四川和云南,这些省域面向“一带一路”企业平均规模大于全国平均规模。到2017年,SE_local>0省域扩展到13个,但SE_national>0省域则缩减至6个,显示了小规模企业针对“一带一路”区域、较大规模企业面向OBOR域外市场的市场竞争结果。这一结论对合成纤维产业依然成立。

接下来讨论纺织产业链各环节规模经济企业的空间演化(图1)。最大规模经济棉机织物企业位于山东且始终占据3%以上的市场份额。1%~2.5%区间厂商稳定分布于江苏(1家)、山东(5家)和广东(1家)。而在0.5%~1%区间内,浙江和山东的企业数量分别从2011年的6家和3家降至2017年的2家,但福建企业数量则由1家升至2017年的2家。其他省域所分布的棉机织物厂商主要限于0.5%以下规模的企业。其中,除黑龙江外,东北和京津冀各省域的该区间企业数量均有小幅上升,但东部沿海和长江经济带沿线省域的此区间企业数量均大幅上升,尤以浙江、江苏和福建上升幅度为大。对沿线国邻接省域而言,除宁夏和青海保持稳定外,其余省域都有小规模企业数量的增长。

对合成长丝部门,0.5%以上规模企业2011年时均分布于长三角及邻近省域,最大规模区间(5%~10%以及2.5%~5%)企业分布于浙江和江苏,河南亦有1家企业布局,但2017年只有浙江仍存在此一区间企业,河南已衰减至1%~2.5%区间;其下的1%~2.5%和0.55%~1%区间企业2011年还分布于福建、广东和上海,但2017年时山东亦有企业进入这一区间。其余所有省域的企业均分布于0.5%份额以下区间。但显见的事实是,东部沿海省域该区间企业数大幅增长,集聚情形极为明显。至于合成长丝下游环节,因1%以下规模企业方具有规模经济,可见0.5%~1%区间企业在2011年时曾分布于浙江(4家)、江苏(2家),但2017年时此一规模企业仅存在于福建。0.5%份额以下企业主要分布于长三角及邻近省域,浙江企业数量从2011年的3925家增长至2017年的5979家,江苏也从1304家增长至2358家,印证了前述的合成长丝诸环节比较优势和空间地理分布的强关联性。

五、结论

“一带一路”倡议内含促进中国境内及沿线国均衡发展和产业地理分布再平衡的政策目标,这一再平衡过程的重要依托就是包括纺织业在内的产能合作重点产业面向境内外不同地理空间的产业转移和再分布。本文研究发现包括以下三点。

(1)棉织品和合成长丝优势较稳定地分布于东部沿海省域尤其是长三角及邻近省域,但产业链下游环节有趋强的产业扩散和平衡分布特征。在“一带一路”倡议下,与沿线国邻接省域受到的出口空间多样化激励占优于空间分布的临近偏向,“一带一路”倡议的提出增加了绝大多数省域的出口空间选择。

(2)东部沿海省域棉织品比较优势的分异性演变与全国范围的较平衡稳定分布共存,合成纤维上游环节亦表现出在长三角及邻近省域的稳固比较优势,但纺织产业链下游环节出现向特定与“一带一路”沿线国邻接省域转移的趋势,新疆棉织品和长丝机织物表现最为突出。同时,还存在合成长丝上下游的较强地理关联性特征。

(3)纺织产业链合成纤维上游环节的多样化规模经济伴随着下游环节较强竞争性的规模经济,表明了纺织产业链内不同环节规模经济分布的不对称性。较大规模经济企业主要在长三角及邻近省域集聚,但棉织品等品类亦向新疆等“一带一路”邻接省域转移。面向“一带一路”区域的厂商平均规模较小,而较大规模企业却适配于“一带一路”域外市场。

注释:

① 因25%以上市场份额企业在纺织产业链所有品类中都不存在,我们在后文均未讨论此一区间。

猜你喜欢

延安大学学报(自然科学版)(2021年4期)2022-01-11

当代水产(2021年8期)2021-11-04

纺织科学研究(2021年9期)2021-10-14

动漫界·幼教365(大班)(2021年10期)2021-10-13

纺织科学研究(2021年7期)2021-08-14

中国外汇(2019年13期)2019-10-10

江苏科技报·E教中国(2019年11期)2019-09-10

商业经济研究(2016年14期)2016-09-14

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27

中国人口·资源与环境(2016年1期)2016-01-13