财政补贴、研发投入与企业创新绩效

2019-12-04 04:10马克和张婷婷

河北经贸大学学报 2019年6期

马克和 张婷婷

摘要:基于2012—2016年创业板上市公司的数据,实证分析财政补贴、企业研发投入与企业创新绩效之间的关系。研究发现:从总体上来看财政补贴与研发投入对企业创新绩效起促进作用,财政补贴对企业自主研发存在挤入效应;从局部来看财政补贴对企业创新绩效的调节效果在不同地区、行业和企业间有所差异。为此,政府要制定更加灵活有针对性的补贴政策并强化监管,做到加力提效,努力提高企业创新效率,助力经济高质量发展。

关键词:财政补贴;研发投入;创新绩效;差异化

中图分类号:F810.45 文献标识码:A 文章编号:1007-2101(2019)06-0034-07

一、引言

企业是经济活动的核心細胞,创新驱动是企业发展的内在动力。企业的自主创新能力从某种程度上来说决定着企业的生死存亡,是企业的核心竞争优势。政府应高度重视企业创新并对企业进行财政补贴,以提高企业的创新绩效水平。财政补贴的额度越来越大,财政补贴的手段也日趋多样化。然而,财政补贴能否促进企业创新尚存争议,学术界还未得出一致的结论。为了弄清楚财政补贴对企业创新绩效的影响作用,笔者拟沿着“财政补贴→研发投入→企业创新绩效”的思路,从地区差异、行业差异、所有制性质差异三个维度探析财政补贴与创新绩效之间的关系,从而为政府完善补贴政策、企业提高创新绩效提供参考。

二、文献综述与研究假设

(一)财政补贴对企业研发投入的影响

关于财政补贴与企业创新投入的关系,一般有三种认识:绝大多数学者认为政府给予企业补助,会增强企业研发投入力度,产生挤入效应;一部分学者认为政府给企业财政补贴,挤出了企业自身的研发投入;还有少部分学者认为财政补贴与企业创新投入之间存在不确定的非线性关系。邹洋等(2016)基于深圳证券交易所创业板上市公司的数据实证分析得出财政补贴对企业研发投入具有激励效应[1]。González等(2005)通过企业决策进行研发来探索补贴的影响,研究表明补贴没有挤出私人研发投入反而刺激了研发[2]。Catozzella等(2016)利用意大利公司层面数据,通过双变量内生转变模型实证分析得出创新生产力受到政府补贴的负面影响[3]。Montmartin等(2015)通过建立动态空间面板模型对25个经济合作与发展组织(OECD)国家数据库进行分析,发现由于时间、成本和潜在的福利因素,直接补贴对私人R&D投资存在挤出和扭曲效应[4]。吴非等(2018)借助上市企业和宏观经济数据检验财政R&D补贴及地方政府行为对企业创新的影响及其发生机制,研究表明财政补贴所引致的创新投入产出效应有着极强的异质性。此外,企业对政府的财政补贴产生“迎合”行为,挤出私人研发融资需求,不利于企业的创新研发活动[5]。随着研究的进一步深入,少部分学者认为政府补贴对研发投入的影响有一个最适框架区间,邵敏等(2012)提出当政府对企业的补贴力度小于某一临界值时,能够显著促进企业生产率的提高,当补贴力度提高至另一临界值时,则会产生显著的抑制作用[6]。毛其淋、许家云(2015)采用倾向得分匹配法和生存分析法,发现补贴强度存在一个“适度区间”,高额度补贴倾向于缩短企业创新时间,只有适度的补贴才能起到显著的激励作用[7]。张辉等(2016)通过门槛回归的方法验证了政府补贴与企业研发投入之间的非线性关系,补贴对企业研发投入的影响存在显著的双重门槛效应,存在最佳补贴效率[8]。综合上述分析,本文提出以下假设:

H1:财政补贴对企业研发投入具有挤入效应;

H2:财政补贴对企业研发投入具有挤出效应;

H3:财政补贴对企业研发投入的影响不确定。

(二)财政补贴对企业创新绩效的影响

国内外大多数研究表明财政补贴能够促进企业创新绩效的提高,但考虑到地区、行业、企业异质性、制度等众多因素的综合影响,财政补贴对企业创新绩效的影响效果也有所差异。Jefferson(2003)等利用中国22 000家大中型企业数据实证得出各种所有制类型的企业绩效指标存在相当大的差异,在国有成分弱的企业补贴效果更好[9]。Aihua Wu(2017)研究结果指出国有企业可以比私营企业获得更多的补贴,但私营企业研发补助的信号效应要强于国有企业[10]。李玲、陶厚勇(2013)通过收集、整理上市企业数据分析得出政府补贴能在民营企业中发挥积极的引导作用,在国有企业自主创新过程中却起到消极作用[11]。樊琦(2011)等提出在经济相对发达和科研基础较好的地区,政府创新补贴投入的产出影响绩效较高,而经济相对落后地区补贴的自主创新绩效明显偏低[12]。徐维祥(2018)认为财政补贴与企业研发对企业创新绩效的影响具有交互作用,但经济发达地区的作用要比落后地区更为显著,表现出显著的地域性差异[13]。在资金补助的支持面上,邵敏(2011)等发现地方政府在挑选补贴对象时更倾向于“扶持弱者”和竞争力强、成长性高的企业[14]。基于上述分析,提出以下假设:

H4:经济发达地区财政补贴的效果要优于经济相对落后地区;

H5:相对于传统产业,高新技术企业的整体促进作用更强;

H6:相对于国有企业,民营和外资等非国有企业的财政补贴效率更高。

三、研究设计

(一)样本选择与数据来源

笔者选取深交所创业板上市公司为研究样本,创业板上市公司大多为创新型企业,成立时间短,成长性高,对于研究财政补贴与企业创新绩效的关系更具有代表性。考虑到研究样本的科学性和完整性,按以下标准进行筛选:(1)剔除ST公司;(2)剔除数据严重缺失或不可获得的企业;(3)对连续变量进行1%的缩尾处理。最终确定了267家上市公司,1 335个有效样本观测值,时间跨度为2012—2016年。研究所用的数据主要来自于WIND数据库和国泰安数据库,公司专利申请数是根据国家知识产权局网站公布的数据整理而来。笔者采用EXCEL2010和STATA13.0进行数据处理和分析。

(二)变量定义

1. 被解释变量。根据以往的研究成果,学者们一般用主营业务利润率、TobinQ等财务指标、专利申请数或授权数、新产品销售收入等指标衡量企业创新绩效。专利申请量较为客观直接地反映了企业的创新水平,因此采用专利申请量的自然对数衡量企业的创新绩效。

2. 中介变量和解释变量。中介变量为企业研发投入,解释变量为财政补贴。企业年报中披露的研发支出金额体现了研发投入的水平,故采用研发支出的自然对数评价研发投入。财政补贴包括直接拨款、税收返还、税收优惠等形式,财政补贴指标取补助总额的自然对数。

3. 控制变量。为了避免遗漏一些重要变量带来的估计误差,借鉴以往的文献,加入了控制变量:企业规模、资产负债率、资产收益率、营业总收入、股权集中度、企业年龄(见表1)。

(三)模型设定

笔者通过对面板数据Hausman检验后选择建立固定效应模型,对创新投入与创新绩效逐步回归,模型设计如下:

lnpatentit=β0+β1lnsubsidyit+λcontrolsit+εit(1)

lnRDit=β0+β1lnsubsicyit+λcontrolsit+εit(2)

lnpatentit=β0+β1lnRDit+λcontrolsit+εit(3)

lnpatentit=β0+β1lnsubsidyit+β2lnRDit+λcontrolsit+εit(4)

其中,i代表第i家公司,t代表第t年,ε表示随机误差项。模型(1)是用来检验财政补贴对企业创新绩效的影响,模型(2)检验财政补贴对研发投入的效应,模型(3)用于检验企业研发投入对创新绩效的显著性,模型(4)则是将财政补贴、研发投入与企业创新绩效纳入同一框架考虑三者之间的关系。

四、实证研究

(一)描述性统计分析

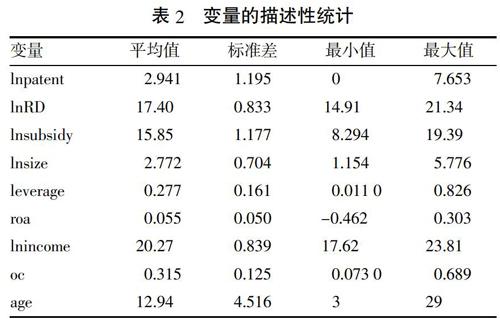

从表2中可以看出,专利申请数的对数lnpatent的标准差为1.195,最小值为0,最大值为7.653,说明企业创新绩效产出存在一定的差距。研发投入与财政补贴取对数后均值分别为17.4和15.85,反映出创业板上市公司参与研发的热情普遍较高,也更容易受到政府的补助支持。资产负债率和资产收益率的标准差不大,分别为0.161和0.05,表明企业偿债能力和收益状况相对稳定。

(二)回归分析

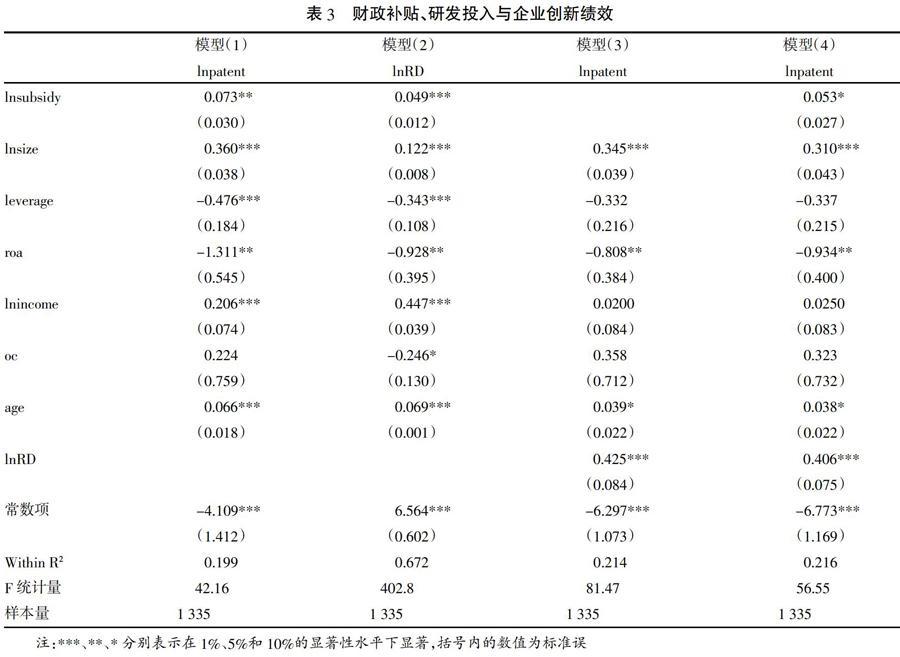

1. 总体样本回归分析。为了避免多元面板回归模型带来的异方差和截面相关问题,笔者采用Driscoll和Kraay(1998)提出的标准误差,即利用White和Newey估计来进行综合修正处理[15],得到结果如表3所示。

从表3中可以看出模型均通过了F检验,组间R2较大,擬合优度好。模型(1)回归结果在5%的显著水平下为正,说明财政补贴对企业创新绩效有明显的正向调节作用。模型(3)回归分析结果显示企业研发投入与创新绩效在1%的水平下显著正相关,且回归系数0.425大于模型(1)中回归系数0.073,说明企业研发投入相对于财政补贴而言对企业创新绩效的激励强度更大。模型(2)中财政补贴与企业研发投入关系显著,表明我国现阶段补贴政策能释放积极的信号,激发企业参与研发创新的热情,从而验证了H1。模型(4)考虑财政补贴与研发投入对企业创新绩效的综合影响,结果显示财政补贴、研发投入对创新绩效产出的正向关系没有发生变化,但调节强度有所降低。同时可以看出,模型(1)和模型(3)中企业规模、公司成立年限对创新绩效的关系显著为正,表明企业规模越大,年龄越长,创新资源累积越多,企业自身的经济实力、资源利用能力和创新成果的转化效果密切相关。资产收益率对创新绩效的关系显著为负,说明企业参与创新活动往往会有收益外溢的风险。股权集中程度对企业创新绩效的关系显示不显著,表明创业板企业创新更多取决于政府的补贴政策,而与企业内部的治理结构关系不大。

2. 分组回归。(1)地区差异分组回归分析。笔者按《中国统计年鉴》将全国划分为东、中、西部,检验地区间财政补贴对创新绩效的单独影响,再纳入研发投入考虑中介效应的调节作用。从表4中可以发现,东部地区财政补贴与企业创新绩效在1%的水平显著正相关,加入研发投入因素后,财政补贴与研发投入均对企业创新绩效有促进作用,表明外部支持与内部动力形成合力可以提升创新绩效。中部和西部地区财政补贴与企业创新绩效的关系不显著,中部地区甚至产生了挤出效应,而研发投入对企业创新绩效在1%水平下显著正相关,说明中西部地区创新绩效主要取决于企业自身的研发创新努力,补贴效果不明显。横向对比来看,回归结果验证了H4,经济条件好的地区财政补贴调节作用也更显著。东部地区凭借着优良的营商环境、科学的管理体系、开放共享的氛围,技术积累和知识溢出使创新潜力得到了充分的发挥。(2)行业差异分组回归分析。根据证监会公布的行业分类标准将创业板上市公司样本划分为高新技术企业和传统企业,分析不同行业企业财政补贴、研发投入对创新绩效的影响以及财政补贴对企业研发投入的效应。回归结果如表5所示。高新技术企业财政补贴对企业创新绩效在1%的水平下显著,而传统企业则不显著,验证了H5。高新技术企业绝大多数处于萌芽期或成长期,创新需求高,相比于传统企业来说财政补贴政策对创新绩效的提升空间更大。传统企业对技术的水平要求不高,在受到资助后一般会将其投放到收益好的短期投资项目上,增加产品生产以扩大市场份额,保持利润稳步增长,财政补贴带来了企业经营绩效的提升,对创新绩效更多的是挤出。无论是高新技术企业还是传统企业,财政补贴均促进了企业研发投入,研发资金充足,继而提高企业创新效率。但高新技术企业研发投入对创新绩效的回归系数0.454大于传统企业0.311,说明高新技术企业研发投入产出效果更好。(3)所有制性质差异分组回归分析。为了进一步深入分析企业性质差异对企业创新绩效的影响,按照企业的所有制性质,将样本企业划分为国有企业和非国有企业(民营、外企及其他)。回归结果如表6所示。回归结果显示,财政补贴与研发投入对国有企业创新绩效不显著,而非国有企业显著正相关。国有企业财政补贴对研发投入的回归系数为-0.042,出现负向调节,挤出效应明显。国有企业相对于非国有企业运行效率较低,验证了H6的合理性。这是因为国有企业内部制度存在诸多问题,管理存在一定问题,研发活动受到了影响。加之地方政府倾向给予国有企业补贴,导致国有企业创新动力不足。

五、研究结论及政策建议

(一)研究结论

本文基于创业板上市公司,根据“地方政府行为—企业行为—行为结果”的研究范式,并从地区、行业、企业性质三个维度探讨财政补贴、研发投入与企业创新绩效之间的关系,得出结论如下。第一,财政补贴通过研发投入的中介效应能够显著促进企业创新。研究表明总体上财政补贴对研发投入存在诱导效应,一方面补助可以直接获取资金,另一方面释放积极信号吸引资金跟进。第二,财政补贴与研发投入对企业创新绩效的影响存在地域差距。一个地区越发达,开放水平和市场化程度高,营商环境越优质,企业的创新绩效偏高。第三,财政补贴对高新技术企业的创新绩效影响更为显著。高新技术企业相对于传统企业创新动力足,企业竞争力较强。第四,国有企业财政资金使用效率低于非国有企业。国有企业对财政补贴的依赖性高且存在禀赋效应,往往与政府之间形成政治纽带,容易获得财政补贴,而一些民营外资企业缺少资金,一旦获得补助更能激发创新活力。

(二)政策建议

以上结论说明,政府应该实施差异化的财政政策,充分发挥市场的调节作用,强化政府对财政补贴的监督和管理。具体来说:

第一,对于经济发达的东部地区,应该采取政府奖励与市场机制相结合,发挥政府引导作用和市场决定作用,有针对性地对社会效益特别大的科技创新行业和企业适当增加财政补贴力度,以此加大企业自主研发投入。第二,对于经济欠发达的中西部地区,进一步完善转移支付,加快建立现代财政制度,提高地方政府综合治理水平,使财权与事权相适应,营造良好的政策制度环境。同时,应该根据地区功能定位,在合理区间内进行适度补贴,把钱用在“刀刃上”,提高财政资金的使用效益,减少补贴资金的扭曲。第三,对于高新技术企业,由于其具有高风险、高投入、正外部性大的特点,应该加大财政补贴的力度和强度。虽然我国科技创新水平取得了长足进步,但是和发达国家相比还存在一定差距,创新投入占比明显不足。因此需要强化财政补贴支持科技创新的效率,提升企业核心竞争力,推动经济高质量发展。第四,对于民营企业,应该加大政府资助强度,提高财政资金的配置效率。营造公平高效的营商环境,释放政策红利,破除民营企业发展的障碍,让其迸发出更大的生机和活力,更好地推动供给侧结构性改革,实现财政补贴加力提效。第五,政府应强化对财政补贴的监督和管理。首先,引入补贴政策动态调整机制,灵活使用补贴资金,及时评估与反馈。其次,披露财政补贴信息,明确补贴资金的使用动向,使财政补贴决策与实施公开透明。最后,制定完善的事前、事中、事后全程监督体系,通过审计部门不定期检查,接受公众、媒体等监督,进一步减少信息不对称。

参考文献:

[1]邹洋,聂明明,郭玲,闫浩.财税政策对企业研发投入的影响分析[J].税务研究,2016(8):42-46.

[2]González Xulia,Jordi Jaumandreu and Consuelo Pazó.Barriers to Innovation and Subsidy Effectiveness[J]. The RAND Journal of Economics,2005,36(4):930-950.

[3]Catozzella A,Vivarelli M. The possible adverse impact of innovation subsidies:Some evidence from Italy[J].International Entrepreneurship and Management Journal,2016,12(2):351-368.

[4]Montmartin B,Herrera M. Internal and external effects of R&D subsidies and fiscal incentives:Empirical evidence using spatial dynamic panel models[J]. Research Policy,2015,44(5):1065-1079.

[5]吳非,杜金岷,杨贤宏.财政R&D补贴、地方政府行为与企业创新[J].国际金融研究,2018(5):35-44.

[6]邵敏,包群. 政府补贴与企业生产率——基于我国工业企业的经验分析[J].中国工业经济,2012(7):70-82.

[7]毛其淋,许家云. 政府补贴对企业新产品创新的影响——基于补贴强度“适度区间”的视角[J]. 中国工业经济,2015(6):94-107.

[8]张辉,刘佳颖,何宗辉. 政府补贴对企业研发投入的影响——基于中国工业企业数据库的门槛分析[J].经济学动态,2016(12):28-38.

[9]Jefferson Gary, Albert G. Z. Hu, Xiaojing Guan, Xiaoyun Yu. Ownership,performance,and innovation in Chinas large and medium-size industrial enterprise sector[J].China Economic Review,2003,14(1):89-113.

[10]Aihua Wu. The Signal Effect of Government R&D Subsidies in China:Do Ownership Matter?[J].Technological Forecasting and Social Change,2017,117(4):339-345.

[11]李玲,陶厚永. 纵容之手、引导之手与企业自主创新——基于股权性质分组的经验证据[J].南开管理评论,2013(3):69-79+88.

[12]樊琦,韓民春. 政府R&D补贴对国家及区域自主创新产出影响绩效研究——基于中国28个省域面板数据的实证分析[J].管理工程学报,2011(3):183-188.

[13]徐维祥,黄明均,李露,钟琴.财政补贴、企业研发对企业创新绩效的影响[J].华东经济管理,2018(8):129-134.

[14]邵敏,包群. 地方政府补贴企业行为分析:扶持强者还是保护弱者?[J].世界经济文汇,2011(1):56-72.

[15]Driscoll John C. and Kraay Aart C. Consistent covariance matrix estimation with spatially dependent data[J]. Review of Economics and Statistics,1998,80(4):549-560.

责任编辑:李金霞

Government Subsidies, R&D Investment and Corporate Innovation Performance

Ma Kehe1, Zhang Tingting2

(1.Department of Finance, Guangdong Finance College, Guangdong Guangzhou 510521, China;

2.School of Finance and Public Management, Anhui University of Finance and Economics, Anhui Bengbu 233000, China)

Abstract: Based on the data of GEM listed companies from 2012 to 2016, this paper empirically analyzes the relationship between government subsidies, R&D investment and corporate innovation performance. It is found that government subsidies and R&D investment will promote the innovation performance of enterprises in general. Government subsidies have a crowding effect on independent R&D; from the local point of view, the effect of government subsidies on the innovation performance of enterprises is in different regions, industries and companies. Based on this, it is proposed that the government should formulate a more flexible and targeted subsidy policy and strengthen supervision, so as to improve efficiency and strive to improve the innovation efficiency of enterprises and promote the high-quality development of the economy.

Key words: government subsidies, R&D investment, innovation performance, differentiation

猜你喜欢

商业经济(2016年6期)2017-01-03

商业经济研究(2016年22期)2016-12-27

现代经济信息(2016年8期)2016-12-26

现代管理科学(2017年1期)2016-12-26

现代商贸工业(2016年11期)2016-12-26

科技创新与应用(2016年34期)2016-12-23

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01