人民币汇率影响因素的实证分析及政策研究

2020-09-17 02:21虞文美何晶华

河南工程学院学报(社会科学版) 2020年3期

虞文美,何晶华

(安徽财经大学 金融学院,安徽 蚌埠 233000)

当今国际经济环境形势日趋复杂,大大小小的金融危机时有发生。而随着中国经济的高速增长及贸易顺差的逐年扩大,人民币汇率问题已经成为当今世界经济发展中的焦点问题。人民币汇率的变动对于我国来说是一个巨大的挑战,也给我国的进出口贸易企业带来更大的汇率风险。因此,我国要制定合适的政策稳定人民币汇率以促进经济的稳定增长。在汇率的相关研究中,经济学家研究并提出的主流理论包括利率平价理论、国际借贷理论、汇兑心理理论、购买力平价理论等。针对我国目前的经济发展形势,根据姜波克的《国际金融新编》中关于购买力平价理论的阐述可以看出,购买力平价理论与我国汇率实际情况不符合。[1]66-70因此,就我国汇率影响因素方面还需进一步的探究。

一、文献综述

汇率作为国际贸易的重要工具,在调节本国的国际收支、促进经济内外均衡方面发挥着重要的作用。夏勇等认为,稳健中性的货币政策和平稳向好的宏观经济为人民币汇率的稳定奠定了一定的基础。[2]罗文浩等利用量化分析得出货币M2供应量增长率、社会消费品总额、社会融资规模、国家外汇储备、银行同业拆借加权平均利率是影响人民币汇率的主要因素。[3]何倩倩从国际收支角度得出我国外汇储备与人民币汇率是正相关的关系。[4]曹秋菊利用VAR模型得出人民币汇率受前期的汇率影响显著,外商直接投资和货币供应量对人民币汇率影响较大,而进出口总额对汇率波动的影响微弱。[5]费广平认为,贸易顺差对人民币汇率具有显著的影响。[6]李琳等利用ARMA模型得出国际收支与人民币是负相关关系,外汇储备、国内生产总值与人民币汇率是正相关关系。[7]彭一扬等利用VAR模型得出中美贸易顺差和利率波动不是导致人民币汇率变动的原因。[8]Kim等通过构建VAR 模型研究经常账户和实际汇率之间的关系,发现经常账户的变化主要由暂时性冲击推动,而汇率的波动主要由永久性冲击推动。[9]易纲等在探究利率平价等因素对人民币汇率的影响时发现,人民币汇率的解释能力和预测能力受利率平价因素的影响较大。[10]唐文进等通过构建MSIH(2)-VAR(5)和DCC MGARCH(1,1)研究人民币汇率与利率之间的关联性时发现,利率与人民币汇率之间并不具有显著性的影响。[11]王诗杰等通过建立VAR模型和Johansen协整检验得出结论:从长期协整关系来看,中美经济增速差异、我国进出口差额和广义货币供给量都会对人民币实际汇率造成影响。[12]夏连峰根据产业结构调整来研究人民币汇率变动影响因素,提出根据人民币汇率的变动优化产业结构的策略。[13]鲁政委通过分析人民币在国际金融市场经历的三次重大冲击,得出影响国内经济的最主要因素不是国际经济环境而是灵活的人民币汇率,灵活的人民币汇率可以最大限度地缓冲国际经济环境对我国国内经济环境的巨大冲击。[14]

二、人民币汇率发展趋势分析

(一)研究设计

1.数据来源

国内很多学者发表的有关人民币币值的论文数据均来自《中国统计年鉴》和《国际贸易统计年鉴》,这说明《中国统计年鉴》和《国际贸易统计年鉴》的数据具有极高的权威性,故本研究的数据从以上两种统计年鉴中获取。

2.变量选取

本研究选择将人民币汇率R(每100美元)作为被解释变量,解释变量为国内生产总值GDP(亿元)、居民消费水平P(元)、进出口总额MI(亿元)、货币M1供应量M(亿元)、存款利率I(%)、外汇储备FER(亿美元)、经常项目差额NX(亿美元)。

3.描述性统计

具体的描述性统计数据见表1。

表1 描述性统计表

4. VAR模型设计和变量假定

lnRt=C+α1lnRt-1+…+αilnRt-i+

β1lnGDPt-1+…+βilnGDPt-1+η1lnPt-1+…+

ηilnPt-i+μ1lnMIt-1+μilnMIt-i+δ1lnMt-1+…+

δilnMt-i+ε1lnIt-1+…+εilnIt-i+λ1lnFERt-1+…+

λilnFERt-i+ωt-1lnNXt-1+…+ωt-ilnNXt-i+ξt。

为了消除数据异方差、弱化共线性、使选取的样本数据更加平稳,本研究对所有的样本数据进行对数化处理,假定人民币汇率、国内生产总值、居民消费水平、进出口总额、货币M1供应量、存款利率、外汇储备、经常项目差额构成的VAR模型的最佳滞后期数为i期。

(二)相关性分析

相关性检验结果具体见表2。

表2 相关性检验结果

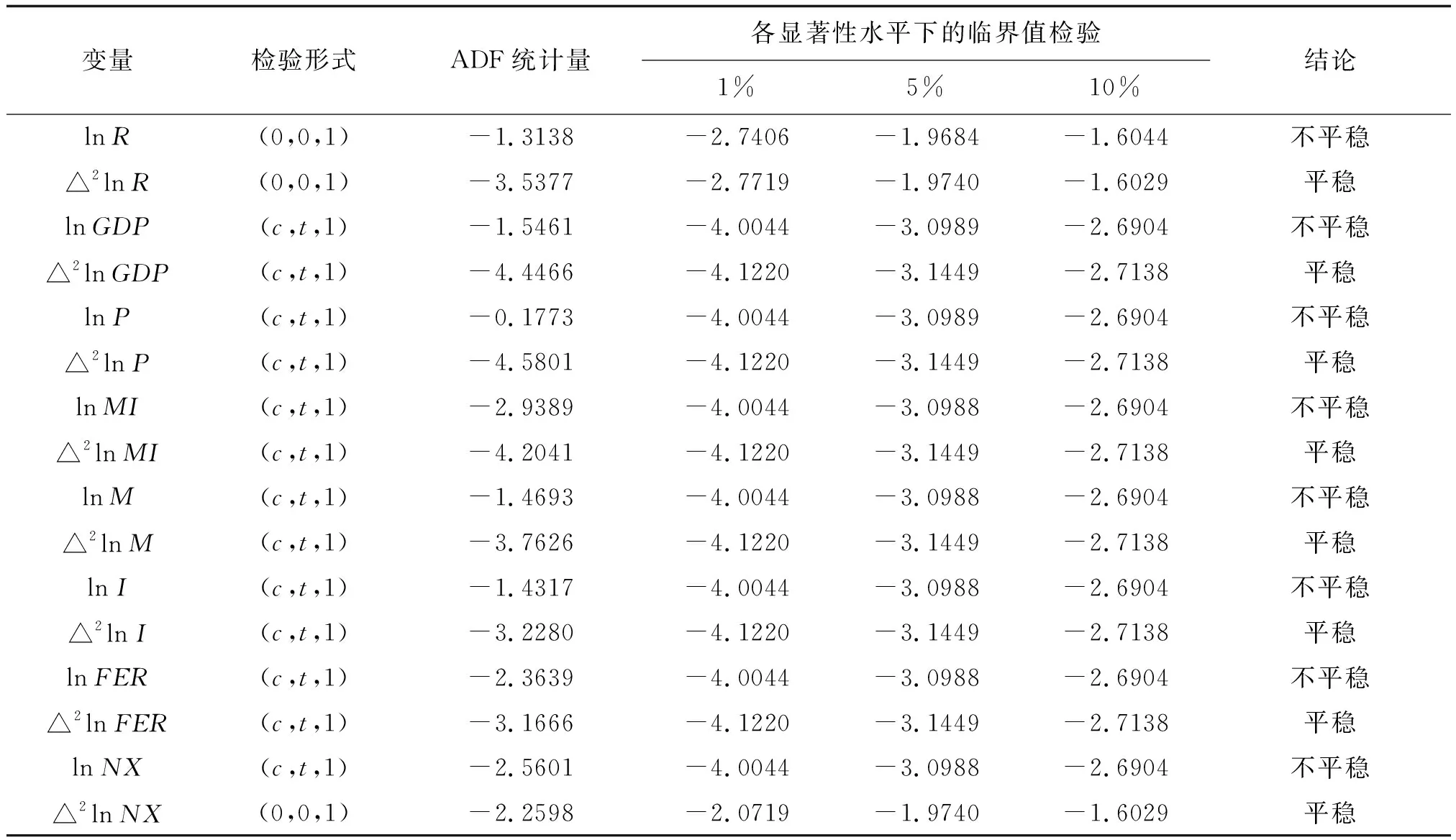

(三)时间序列平稳性分析

1.单位根检验

单位根检验结果见表3。由表3可以看出,时间序列lnR、lnGDP、lnP、lnMI、lnM、lnI、lnFER和 lnNX是不平稳的,但其经过二阶差分后是平稳的,即lnRt~I(0)、lnGDPt~I(0)、lnPt~I(0)、lnMIt~I(0)、lnMt~I(0)、lnIt~I(0)、lnFERt~I(0)和 lnNXt~I(0),△2lnRt~I(2)、△2lnGDPt~I(2)、△2lnPt~I(2)、△2lnMIt~I(2)、△2lnMt~I(2)、△2lnIt~I(2)、△2lnFEt~I(2)、△2lnNXt~I(2),被解释变量与解释变量之间可能存在协整关系,故进行协整检验。

2.协整性检验

(1) 建立OLS模型

lnRt=β0+β1lnGDPt+β2lnPt+β3lnMIt+β4lnMt+β5lnIt+β6lnFERt+β7lnNXt+εt。

其中,βi为系数,εt为残差项。

其中,式子下括号内的数据为对应系数的标准差。

(2) EG检验法

对残差项进行DF单位根检验,结果表明,DF值为-5.4895,对应的1%的显著性水平为-2.728252,对应的5%的显著性水平为-1.9663,对应的10%的显著性水平为-1.605,因而残差序列在显著性水平为1%、5%和10%上均为显著,残差序列为平稳序列,表明人民币汇率R与国内生产总值GDP、居民消费水平P、进出口总额MI、货币M1供应量M、存款利率I、外汇储备FER、经常项目差额NX为协整的。

表3 单位根检验结果

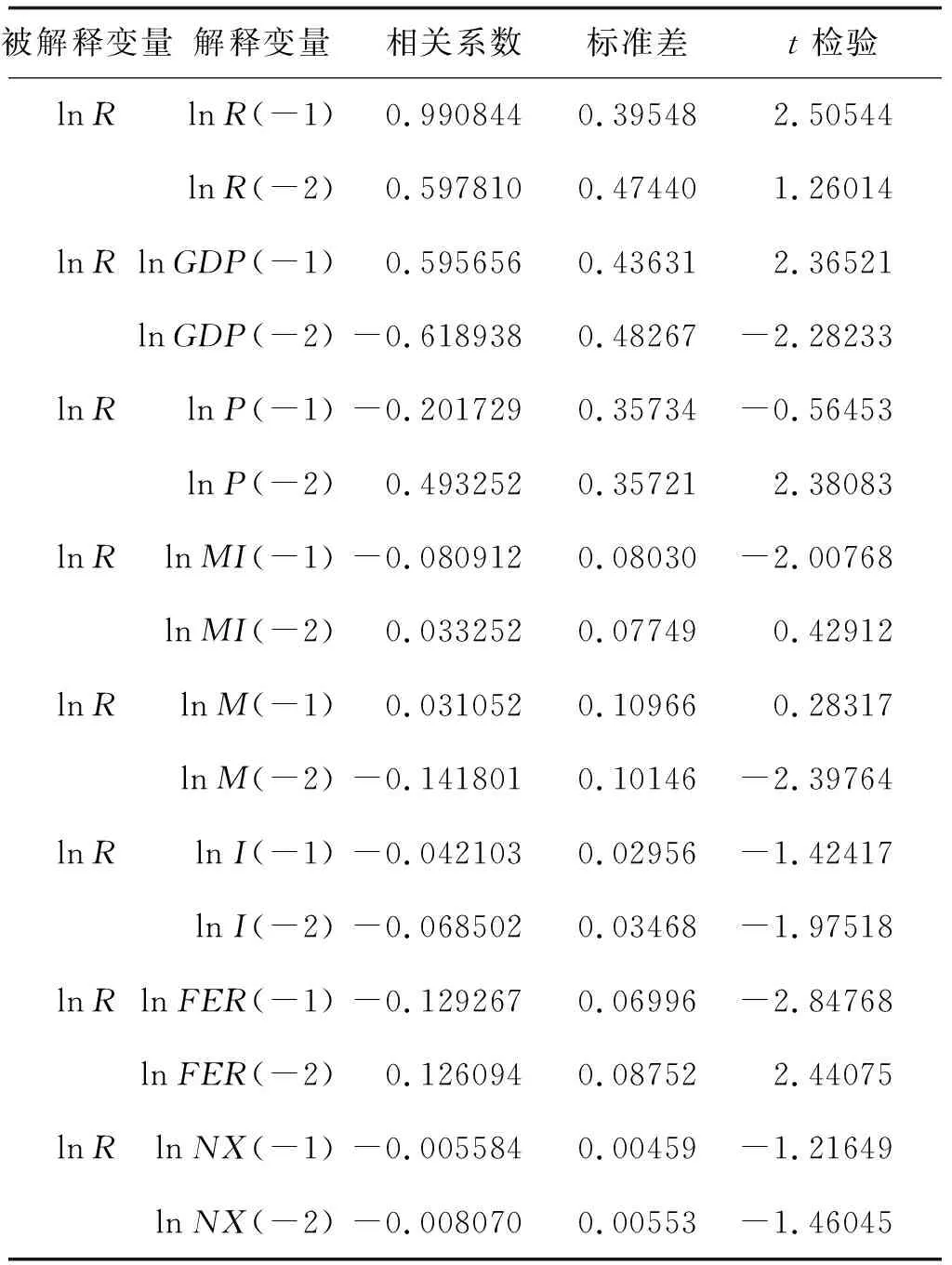

(四)VAR模型估计结果

根据VAR模型中的AIC和SC信息准则,人民币汇率R、国内生产总值GDP、居民消费水平P、进出口总额MI、货币M1供应量M、存款利率I、外汇储备FER、经常项目差额NX构成的VAR 模型的最佳滞后期数为2期。因此,可以建立VAR(2)模型:

lnRt=C+α1lnRt-1+α2lnRt-2+β1lnGDPt-1+

β2lnGDPt-2+η1lnPt-1+η2lnPt-2+μ1lnMIt-1+

μ2lnMIt-2+δ1lnMt-1+δ2lnMt-2+ε1lnIt-1+

ε3lnIt-2+λ1lnFERt-1+λ2lnFERt-2+

ωt-1lnNXt-1+ωt-2lnNXt-2+2ξt。

表4为VAR模型的估计结果。lnR滞后1期对lnR影响的t值为2.50544,系数为0.990844,说明对lnR的影响在5%显著性水平下显著,但滞后2期的人民币汇率对当期的汇率并没有显著的影响,这说明前期的人民币汇率会直接影响未来的人民币汇率的高低,因而具有正相关性。lnGDP滞后1期对lnR影响的t值为2.36521,系数为 0.595656,说明对lnR的影响在5%显著性水平下显著。lnGDP滞后2期对lnR影响的t值为2.36521,系数为-0.618938,说明对lnR的影响在5%显著性水平下显著,同时说明滞后2期的GDP对未来人民币的汇率具有显著的影响,且为负相关性,表现为滞后2期的GDP越高,市场对货币的需求越高,投资会增加,人民币升值,汇率降低。lnP滞后2期对lnR的系数为0.493252,t值为2.38083,说明对lnR的影响在5%显著性水平下显著,相比于滞后1期,居民消费水平滞后2期对人民币汇率具有更显著的影响,且为正相关性,居民消费水平越高,人民币需求增加,政府为稳定物价,使本币升值,汇率下降,但是政府通过货币政策干预市场需要一定的时间来实施,所以导致居民消费水平对汇率影响存在一个2期的时间滞后性。lnMI滞后1期对lnR影响的t值为-2.00768,系数为-0.080912,说明对lnR的影响在5%的显著性水平下显著,相比滞后2期,进出口总额滞后1期对人民币汇率具有更显著的影响,且为负相关性,表现为前期的进出口总额越大,市场对人民币的需求越多,政府为了稳定市场,降低人民币需求,本币升值,汇率下降,但是总体来说进出口总额MI对人民币汇率R的影响程度并不高。lnM滞后2期对lnR的影响的t值为-2.39764,系数为-0.141801,说明对lnR的影响在5%的显著性水平下显著,相比滞后1期,货币M1供应量滞后2期对人民币汇率具有更显著的影响,且为负相关性,表现为滞后2期的货币M1供应量升高,市场利率降低,投资增加,人民币升值,汇率下降。lnI滞后2期对lnR的影响的t值为-1.97518,系数为-0.068502,说明对lnR的影响在5%的显著性水平下显著,且为负相关性,表现为滞后2期的利率升高,外国资本会流入本国资本市场,本币升值,汇率下降,但利率I对人民币汇率R的影响相对较小。lnFER滞后1期对lnR的影响的t值为-2,84768,系数为-0.129267,说明对 lnR的影响在5%的显著性水平下显著,且为负相关性,表现为前期的外汇储备升高,外汇市场上外汇供给大于外汇需求,导致人民币短期升值,汇率下降。lnFER滞后2期对lnR的影响的t值为2.44075,系数为0.126094,说明对lnR的影响在5%的显著性水平下显著,且为正相关性,表现为滞后2期的外汇储备升高,即期外汇供给大于外汇需求,人民币升值,但未来人民币会出现贬值,因而远期汇率下降。经常项目差额的1期滞后、2期滞后均对人民币汇率没有明显的影响作用,因为经常项目差额是衡量一国国际收支长期状况的指标,与汇率并没有明显的关系。

表4 VAR模型的估计结果

(五)VAR模型平稳性检验

图1是VAR模型平稳性检验结果,由图1可知,VAR模型的全部特征根的倒数值都在单位圆之内,表明VAR模型是稳定的。

图1 VAR模型平稳性检验

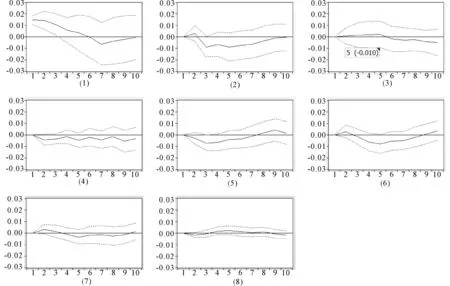

(六)脉冲响应函数

图2中八个脉冲响应图像分别为人民币汇率(lnR)对其自身的冲击强度、国内生产总值(lnGDP)与人民币汇率(lnR)的冲击关系、居民消费水平(lnP)与人民币汇率(lnR)的冲击关系、进出口总额(lnMI)与人民币汇率(lnR)的冲击关系、货币M1供应量(lnM)与人民币汇率(lnR)的冲击关系、利率(lnI)与人民币汇率(lnR)的冲击关系、外汇储备(lnFER)与人民币汇率(lnR)的冲击关系、经常项目差额(lnNX)与人民币汇率(lnR)的冲击关系。

图2 脉冲响应函数图(1) 说明:图像的横坐标为周期,纵坐标为冲击影响强度,每一个图都表示冲击效果。

图2(1)表明了人民币汇率(lnR)的变化对其自身的冲击强度的大小关系。人民币汇率(lnR)的随机扰动项对自身的影响在前6期为正向的促进作用,经过 6 期之后变为负向冲击,表现为反向的抑制作用,在第10期逐渐趋近于0,相关关系逐渐消失。这说明人民币汇率的波动方式具有周期性的特征,一个周期约等于10个单位。我国政府在进行相关的政策调整时可以充分利用人民币汇率对自身影响的周期性规律,提高调整效率,降低成本。

图2(2)表明了国民消费水平(lnP)变化对人民币汇率(lnR)的冲击强度的大小关系。在前3期,国民消费水平的变动对人民币汇率的冲击为正向促进作用,在第2期达到最大值,居民消费水平提高,货币需求增加,利率下降,本币贬值,汇率上升。在第3期以后表现为反向抑制作用,利率下降后,出口增加,进口减少,本国就业机会增加,产出增加,投资增加,外资引入,本币升值,汇率下降。在第10期冲击作用逐渐趋近于0。我国应该制定一定的政策促进本国就业,同时吸引外资进入,促进本币的币值稳定,稳定本币国际地位。

图2(3)表明了经常账户差额(lnNX)变化对人民币汇率(lnR)的冲击强度的大小关系。冲击效果比较平缓,说明经常账户差额变化对人民币汇率的影响较小,与前文述说一致,经常项目差额是衡量一国国际收支长期状况的指标,与汇率并没有明显的关系。

图2(4)表明了进出口总额(lnMI)的变化对人民币汇率(lnR)的冲击强度的大小关系。进出口总额对汇率的冲击影响一直表现为反向抑制作用,在第 1期、第4期和第8期的影响作用趋近于0,说明进出口总额对人民币币值的影响具有一定的周期性,周期为4个单位,但总体的影响效果不是很明显。前期进出口总额的增加有利于促进本国的国际资本流动,随着进出口总额的增加,人民币的国际地位不断提升,表现为汇率下降。这说明我国要充分抓住当前的经济优势,不断开展海外业务,同时稳定国内市场,充分发挥进出口贸易在国际资本流动中的作用,不断提高本币的国际地位和市场价值。

图2(5)表明了利率(lnI)对人民币汇率(lnR)的冲击强度的大小关系。在前7期一直表现为利率对人民币币值的冲击影响为反向抑制作用,并且在第3期达到最大值,利率下降,货币供给增加,本币贬值,汇率升高。在第7期至第10期表现为利率对人民币币值的冲击影响为正向促进作用,利率下降之后,投资增加,吸引外资,外汇供给大于外汇需求,本币升值,汇率下降。在第10期冲击作用逐渐趋近于0。这说明我国要制定合理的货币政策,在促进本国经济发展的同时吸引外资,起到稳定本币币值和本币国际地位的作用。

图2(6)表明了货币供应量(lnM)对人民币汇率(lnR)的冲击强度的大小关系。在前3期货币供应量的变动对人民币汇率的冲击为正向促进作用,在第2期达到最大值,货币供应量增加,通货膨胀加剧,本币贬值,汇率升高。在第3期以后表现为反向抑制作用,汇率升高之后,本币贬值,资本外逃,利率下降,投资增加,本币升值,汇率下降。到第9期冲击作用逐渐趋近于0。这说明我国宏观调控的货币政策对当期的汇率高低影响较及时,但持续时间短,之后汇率会逐渐上升。

图2(7)表明了国内生产总值(lnGDP)对人民币汇率(lnR)的冲击强度的大小关系。在前3期国内生产总值的变动对人民币汇率的冲击为正向促进作用,在第2期达到最大值,国内生产总值提高,市场资金增加,在小周期内促进人民币升值,并达到最大效果。在第3 期以后表现为反向抑制作用,人民币升值后,抑制了一定的出口,使GDP有所下降,市场资金减少,人民币贬值,汇率升高。在第10期冲击作用逐渐趋近于0。这说明我国应实施一些鼓励性政策吸引外商直接投资,同时促进本国出口,使人民币的币值趋于稳定,维持人民币的国际地位,扩大国内外资本的投资空间。

图2(8)表明了外汇储备(lnFER)对人民币汇率(lnR)的冲击强度的大小关系。总体呈现波浪式的冲击影响作用,整体的影响作用不明显。这说明我国的外汇储备实际上属于政策性因素,是一个长期的过程,对人民币汇率的影响是长期的。我国要不断完善外汇储备,切勿出现外汇缺少的状况,毕竟外汇可以在经济低落时促进国内经济的发展。

(七)格兰杰因果关系检验(滞后3期)

格兰杰因果关系检验结果见表5。由表5可知,在5%的显著性水平下,滞后3期的检验模型不具有1阶自相关,并且同时具有较小的AIC值。国内生产总值GDP是人民币汇率R的格兰杰原因,同时人民币汇率R也是国内生产总值GDP的格兰杰原因;居民消费水平P是人民币汇率R的格兰杰原因,反之不成立;进出口总额MI不是人民币汇率R的格兰杰原因,人民币汇率R也不是进出口总额MI的格兰杰原因;货币M1供应量是人民币汇率R的格兰杰原因,同时人民币汇率R也是进出口总额MI的格兰杰原因;利率I不是人民币汇率R的格兰杰原因,但人民币汇率R是利率I的格兰杰原因;外汇储备FER是人民币汇率R的格兰杰原因,但人民币汇率R不是外汇储备FER的格兰杰原因;经常项目差额NX是人民币汇率R的格兰杰原因,但人民币汇率R不是经常项目差额NX的格兰杰原因。其中,就利率I而言,格兰杰因果关系检验结果与前文结论相符。当给予利率I一个冲击后,利率发生了波动,人民币汇率R同步波动,但利率I的变动对人民币汇率R的变动是一个间接影响的过程,利率I对人民币汇率R的直接影响较小,所以在脉冲响应函数图中的冲击影响效果上利率I对人民币汇率R的影响较大;就经常项目差额NX而言,经常项目差额NX反映的是一国的国际收支状况,对人民币汇率R有一定的影响,虽然影响的效果不太明显,但在实际研究中并不能忽略这一影响因素;就进出口总额MI而言,与前文的结论不一致,在前文中进出口总额MI对人民币汇率R的影响比经常项目差额NX对人民币汇率R的影响稍微大一些,可能进出口总额MI对人民币汇率R的影响周期较长。

表5 格兰杰因果关系检验表

(八)方差分析

图3为人民币汇率(lnR)自身的冲击强度对其自身变化的相对贡献度、居民消费水平(lnP)对lnR的冲击强度对lnR变化的相对贡献度、经常项目差额NX(lnNX)对lnR的冲击强度对lnR变化的相对贡献度、进出口总额(lnMI)对lnR的冲击强度对lnR变化的相对贡献度、利率(lnI)对lnR的冲击强度对lnR变化的相对贡献度、货币M1供应量(lnM)对lnR的冲击强度对lnR变化的相对贡献度、国内生产总值(lnGDP)对lnR的冲击强度对lnR变化的相对贡献度、外汇储备(lnFER)对lnR的冲击强度对lnR变化的相对贡献度。

图3(1)表明人民币汇率(lnR)自身的冲击强度对其自身变化的相对贡献度在第1期为100%,之后逐渐递减,直到呈现出平稳的趋势,经过10期以后,稳定在45%。图3(2)表明居民消费水平(lnP)对lnR的冲击强度对lnR变化的相对贡献度在第1期为 0,之后逐渐递增,直到呈现出平稳的趋势,经过10期以后,对lnR总变化的相对贡献度稳定在20%。这与VAR模型的结果相一致,与脉冲响应函数和格兰杰因果关系检验的结果也相一致。图3(3)表明经常项目差额(lnNX)的冲击强度对lnR变化的相对贡献度在第1期为0,之后逐渐递增,直到呈现出平稳的趋势,在10期之后,其相对贡献度维持在5%。这与VAR模型的检验结果相一致,与脉冲响应函数和格兰杰因果关系检验的结果也相一致。图3(4)表明进出口总额(lnMI)对lnR的冲击强度对lnR变化的相对贡献度由一开始的0逐渐递增,直到呈现出平稳的趋势,在10期之后,其相对贡献度维持在10%。这与VAR模型的检验结果相一致,与脉冲响应函数检验的结果也相一致,进出口总额MI对人民币汇率R的影响比经常项目差额NX对人民币汇率R的影响稍微大一些。图3(5)表明利率(lnI)对lnR的冲击强度对lnR变化的相对贡献度在第1期为0,之后逐渐递增,直到呈现出平稳的趋势,在10期之后,其相对贡献度维持在10%。这与VAR模型的检验结果相一致,与脉冲响应函数检验的结果也相一致,但与格兰杰因果关系检验不一致,具体解释前文已说明。图3(6)表明货币M1供应量(lnM)对lnR的冲击强度对lnR变化的相对贡献度在第1期为0,之后逐渐递增,直到呈现出平稳的趋势,在10期之后,其相对贡献度维持在10%。这与VAR模型的结果相一致,与脉冲响应函数和格兰杰因果关系检验的结果也相一致。图3(7)表明国内生产总值(lnGDP)对lnR的冲击强度对lnR变化的相对贡献度在第1期为0,之后逐渐递增,直到呈现出平稳的趋势,在10期之后,其相对贡献度维持在4%。图3(8)表明外汇储备(lnFER)对lnR的冲击强度对lnR变化的相对贡献度在第1期为0,之后逐渐递增,直到呈现出平稳的趋势,在10期之后,其相对贡献度维持在2%。外汇储备FER对人民币汇率R的影响是一个长期的过程。

图3 方差分析图(2) 图中的横坐标表示周期,纵坐标表示方差贡献度,每一个图都表示各个解释变量对被解释变量的贡献程度。

三、结论与政策建议

(一)结论

根据上述VAR模型、脉冲响应函数和格兰杰因果关系检验结果分析得出以下结论:人民币汇率的变化幅度受前期的人民币汇率高低的影响较大,直接标价法下(每100美元),前期的人民币汇率越高,那么当期的汇率就会越高,二者呈现出正相关关系;人民币汇率的变化幅度受后期的国内生产总值的影响较大,且为负相关性,即期的国内生产总值越高,人民币汇率就会越低,同时人民币汇率也在影响着国内生产总值;人民币汇率的变化幅度受后期居民消费水平的影响较大,且为正相关性,即期的居民消费水平升高,人民币汇率就会升高;人民币汇率的变化幅度受后期货币M1供应量的影响,且为正相关性,货币供应量提高,而在市场需求不变的情况下,导致货币供给大于货币需求,通货膨胀程度提高,人民币贬值,汇率上升;同时,利率、进出口总额、经常项目差额和外汇储备对人民币汇率的影响程度不是很大,但都对人民币汇率的影响呈现出反向相关的关系,利率提高,外汇供给大于外汇需求,货币供给量降低,货币升值,人民币汇率下降;进出口总额增加,人民币需求增加,本币升值,汇率下降;外汇储备对人民币汇率的影响是长期性的;经常项目差额与人民币汇率没有明显的关系。

(二)政策建议

1.利用宏观经济政策稳定经济进而稳定汇率

汇率的走势在极大程度上受到我国国内经济环境的影响,随着中美之间贸易摩擦的不断升级,我国经济的外部环境发生了极大变化,为此我国制定了经济发展力求稳中有变的总体方针,提出了稳就业、稳金融、稳外贸、稳投资和稳预期的“六稳”目标。要实现这一目标,我国需要在就业、金融、外贸、投资各领域探索稳中求进的方法,充分利用财政政策、货币政策对市场的灵活调整作用,继续利用公开市场业务操作等货币政策来间接影响人民币汇率的变动,增强对人民币汇率的预期。同时商业银行作为外汇交易的主体,应该对外汇实施一定程度的政策干预,进一步提高政策的有效性和完善性,以确保供给侧改革的稳定运作,促进人民币汇率的稳定。

2.合理调整外汇储备和国际收支结构

稳定外汇储备有助于国内经济稳定发展。根据美国芝加哥大学和英国伦敦经济学院的约翰逊和他的学生弗兰科[1]42-44提出的货币论:Ms=D+R=Md=M0,在市场货币需求既定的情况下,外汇储备的降低必然会导致本国信贷市场的扩张,而国内信贷的持续扩张最终会使本国的外汇储备耗尽,外汇储备对于政府来说是稳定汇率的主要工具,一旦外汇储备耗尽,必然导致外汇出现较大幅度的调整,进而极大地影响本国的经济。同时,外汇投机者会对本国货币进行攻击,更大程度上冲击本国汇率。我国应密切关注进出口的差异,调整对外出口结构,适时提供进出口优惠政策;政府要加强对外贸企业的政策扶植,缓解由于人民币贬值带来的进口压力和人民币升值带来的出口压力,以完善进出口差异,促进国际收支结构合理化;政府还应该合理调整我国的外汇储备,协调国际收支结构,稳定汇率。

3.利用汇率小幅度升值趋势加强产业结构的升级

一方面,我国下一阶段在产业结构上应该将重点放在发展电子、新能源、新材料及软件设计等行业上,缩小与这些行业对应的领先国家的发展差距,利用小幅度的本币升值,不断运用多种经济手段和金融工具,促进产业转型升级、技术进步,促使相关产业在市场的强烈推动下加快产业升级从而适应市场的变化。另一方面,我国应该充分利用小幅度的本币升值优势积极开展对战略性资源的进口,为新兴产业的发展提供一定的资源基础,降低研发成本,提高企业利润,促进国内经济的发展。

猜你喜欢

林业科技(2020年3期)2021-01-21

金融周刊(2018年2期)2018-12-26

军事运筹与系统工程(2018年4期)2018-03-26

军事运筹与系统工程(2018年3期)2018-03-26

中文信息(2017年3期)2017-05-22

支点(2017年3期)2017-03-29

军事运筹与系统工程(2016年3期)2016-09-26

商业经济研究(2016年7期)2016-04-19

中国新闻周刊(2014年5期)2014-02-17