全球婴幼儿辅助食品发展状况与趋势

2021-02-11 03:08王骁音TinoLandl厉梁秋杨燕涛荫士安

中国妇幼健康研究 2021年12期

王 俏,王骁音,Tino Landl,郝 斌,厉梁秋,杨燕涛,荫士安

(1.农业农村部管理干部学院,北京 102200;2.亨氏(中国)投资有限公司,广东 广州 510000;3.喜宝贸易(上海)有限公司,上海 200000;4.中国营养保健食品协会,北京 100000;5.雀巢(中国)有限公司,北京 100000;6.中国疾病预防控制中心营养与健康所,北京 100050)

婴幼儿辅助食品(以下简称“辅食”)从家庭配制到工业化生产,迄今已有150多年的历史,随着社会经济、营养科学、设备更新和技术进步,婴幼儿辅食产业日益壮大,原料来源更为丰富,配方更为科学营养,品种更为多样化,满足了消费者对辅食品种和营养多元化选择的需求[1-2]。

目前,市场上销售的工业化生产的婴幼儿辅食产品大致分为3类:一是以米粉和面条为主的饱腹类辅食;二是以磨牙棒、饼干、泡芙为主的零食类辅食;三是以肉泥、果泥和菜泥为主的佐餐辅食[3]。在欧美等发达国家的市场,这3类辅食消费结构的比大致为4∶4∶2,在中国的市场上则以饱腹类辅食为主,其中以米粉类辅食占绝对市场主导地位。

1全球婴幼儿辅食产业发展历程

欧美国家的婴幼儿辅食工业化生产和研究起步早,最早的生产制造商如雀巢、亨氏品牌都有150多年的历史,经过多年的发展,在研发、设备、技术和管理上都较为成熟,产品更为多元化。

亨氏公司1869年创立于美国,是最早在中国办厂的外资婴幼儿辅食企业(如婴幼儿米粉),1984年进入中国,成立了婴幼儿辅食合资公司,在广州建立生产工厂。2014年,亨氏全球最大的婴幼儿米粉生产基地在广东省佛山市三水区正式投产。

瑞士雀巢公司是世界上最大的食品和婴幼儿营养品公司之一,在世界多个国家销售婴幼儿米粉,雀巢公司于1908年在上海成立销售处。随着中国改革开放政策的实施,雀巢公司于1987年开始在黑龙江省哈尔滨市双城区建立了在我国的第一个奶区和第一家工厂,从而开始了在中国的大规模发展。2007年雀巢公司以55亿美元收购了美国嘉宝公司以后,一跃成为全球最大的婴幼儿食品公司。

近年来,有机辅食越来越受中高端消费者的青睐,中国良好的市场经济环境促使国际上有机婴幼儿辅食品牌加快了在中国市场的布局和本土化发展,有些国际品牌的有机辅食产品已经在中国婴幼儿辅食市场占有重要的市场份额,而且发展迅速。

2全球婴幼儿辅食发展现状和趋势

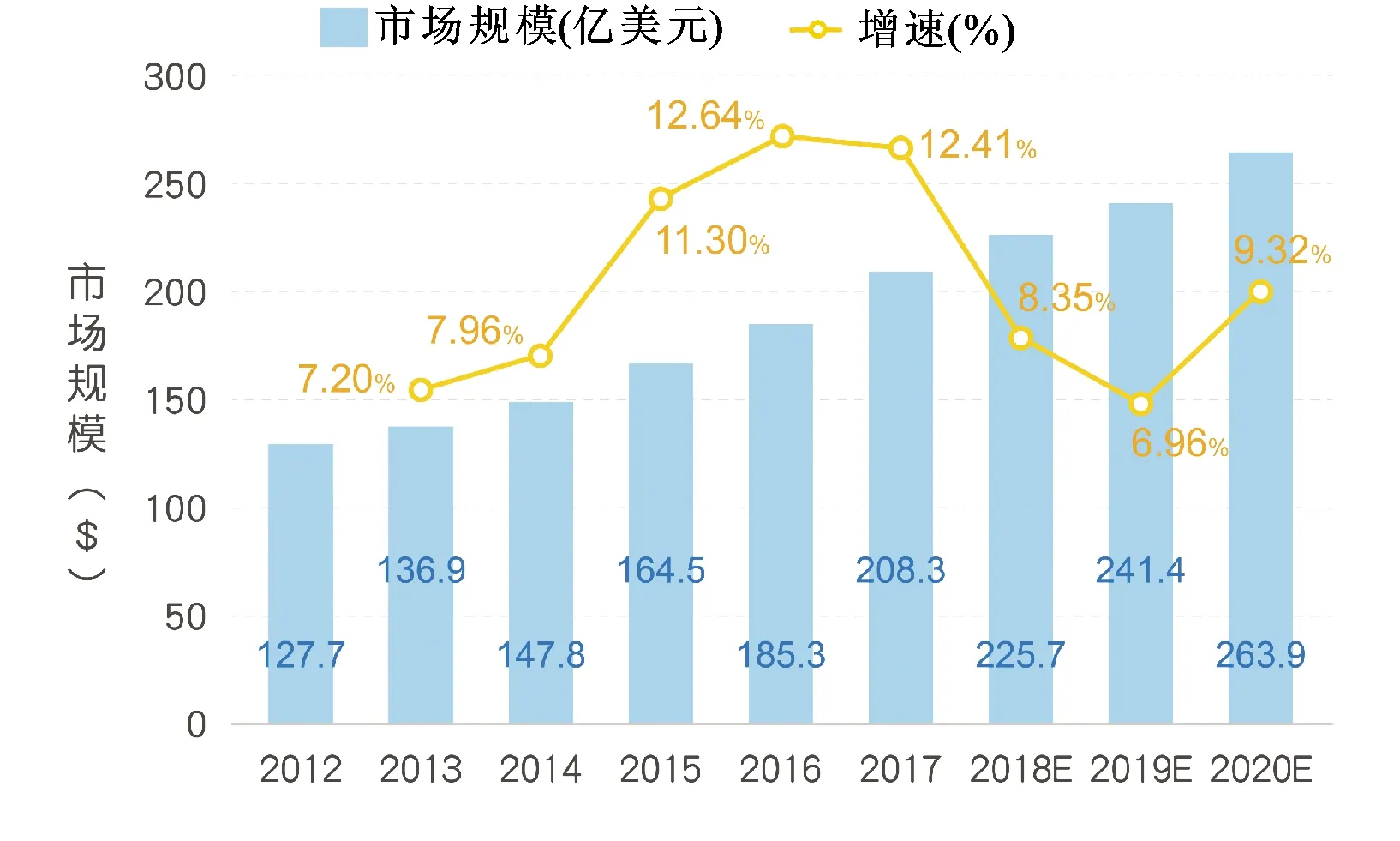

全球婴幼儿食品行业处于稳步成长期。调查数据显示,全球每年有1.3亿新生儿出生,婴幼儿食品市场拥有巨大的发展空间,2018年全球婴幼儿辅食需求规模为225.7亿美元,同比增长8.35%。未来几年,全球婴幼儿辅食市场仍有较大的市场发展空间,2020年全球婴幼儿辅食市场规模达到263.9亿美元,见图1。

注:引自中国食品工业协会,2020年;E:Estimated,指当时的估计值。图1 2012—2020年全球婴幼儿辅食市场规模预测Fig.1 Forecast of the global infant and young children complementary food market size in 2012-2020

关于全球婴幼儿辅食市场分布情况,基于华经产业研究院的调查,2012—2020年全球婴幼儿辅食行业市场规模及预测的结果显示,亚洲地区是全球最大的婴幼儿辅食市场,区域销售金额占到总体销量金额的42.86%;美洲市场婴幼儿辅食消费金额约占全球市场总量的30.91%;欧洲市场主要受其低出生率的影响,婴幼儿辅食消费金额约占全球市场总量的11.48%;非洲地区作为全球人口出生率最高的区域,受医疗卫生水平改善及经济环境好转的影响,近年婴幼儿辅食市场发展较为迅猛。

3中国婴幼儿辅食产业发展状况与趋势

我国婴幼儿配方谷粉的基础研究和发展的历史较短,我国第一代的婴幼儿配方食品研制始于1954年,由中国医学科学院提出的“5410”配方,是由大豆粉、米粉、糖调配出来的产品,它是当时国内婴幼儿配方食品的一个较为理想的产品,对婴幼儿配方食品的产业化生产起到了很大的推动作用,但受生产设备、工艺、技术水平和消费水平的限制,生产企业规模不大,年产量仅在几百吨。上个世纪80年代初期,中国的改革开放正在起步,外资品牌携百年食品制造经验,把最新的婴幼儿营养原则、理论依据和婴幼儿辅食的生产技术及管理经验带进中国,随着中国改革开放,经济飞速发展,婴幼儿配方谷粉在中国也逐步快速发展起来,从以小企业为主的行业,发展到今天不断出现深受消费者欢迎的大型国产品牌企业。

3.1中国婴幼儿辅食产业发展概述

3.1.1中国婴幼儿辅食产业销售概况

随着我国国民经济和科学技术的发展,居民消费水平提高和消费结构的逐渐优化,以及二胎、三胎政策的实施,我国婴幼儿辅食市场的规模不断扩大,产业逐步进入快速发展时期。据统计,2012年,我国婴幼儿辅食市场规模约为100亿元,2019年其市场规模已经超过400亿元,年复合增长率高达23%,见图2。

注:引自中国食品工业协会、前瞻产业研究院的调查。图2 2012—2019年中国婴幼儿辅食市场规模Fig.2 The China′s market scale of complementary foods for infants and young children in 2012-2019

3.1.2我国婴幼儿辅食产业发展趋势

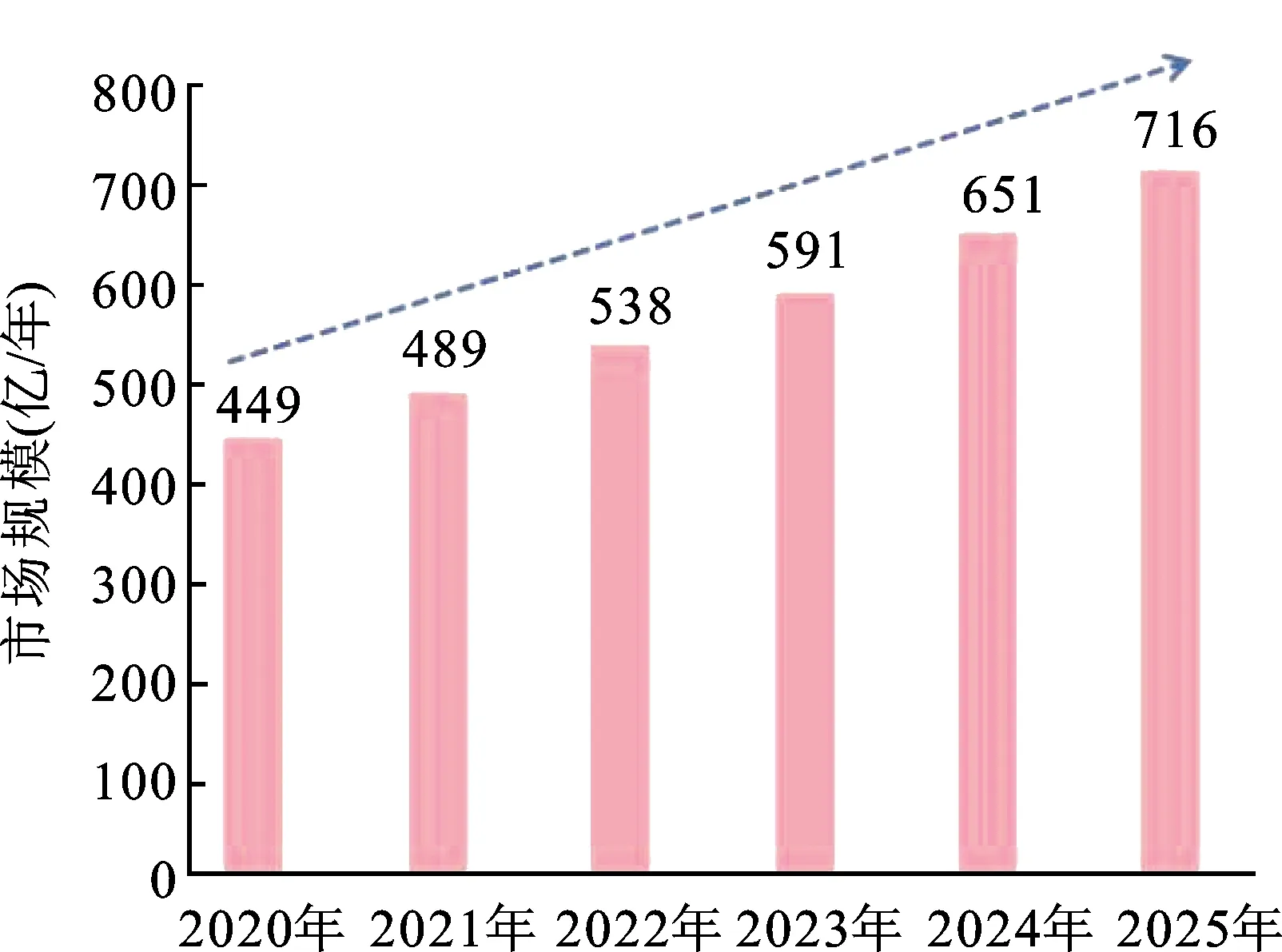

根据解数咨询(Datainsiderconsuylting)的数据,估计未来5年我国婴幼儿辅食市场的规模有望达到720亿/年,年市场增速将保持在10%左右,见图3。

注:引自Datainsiderconsuylting。图3 未来5年我国婴幼儿辅食市场规模预测Fig.3 Forecast of complementary foods market size for infants and young children in China in the next 5 years

3.1.3生产企业分布情况

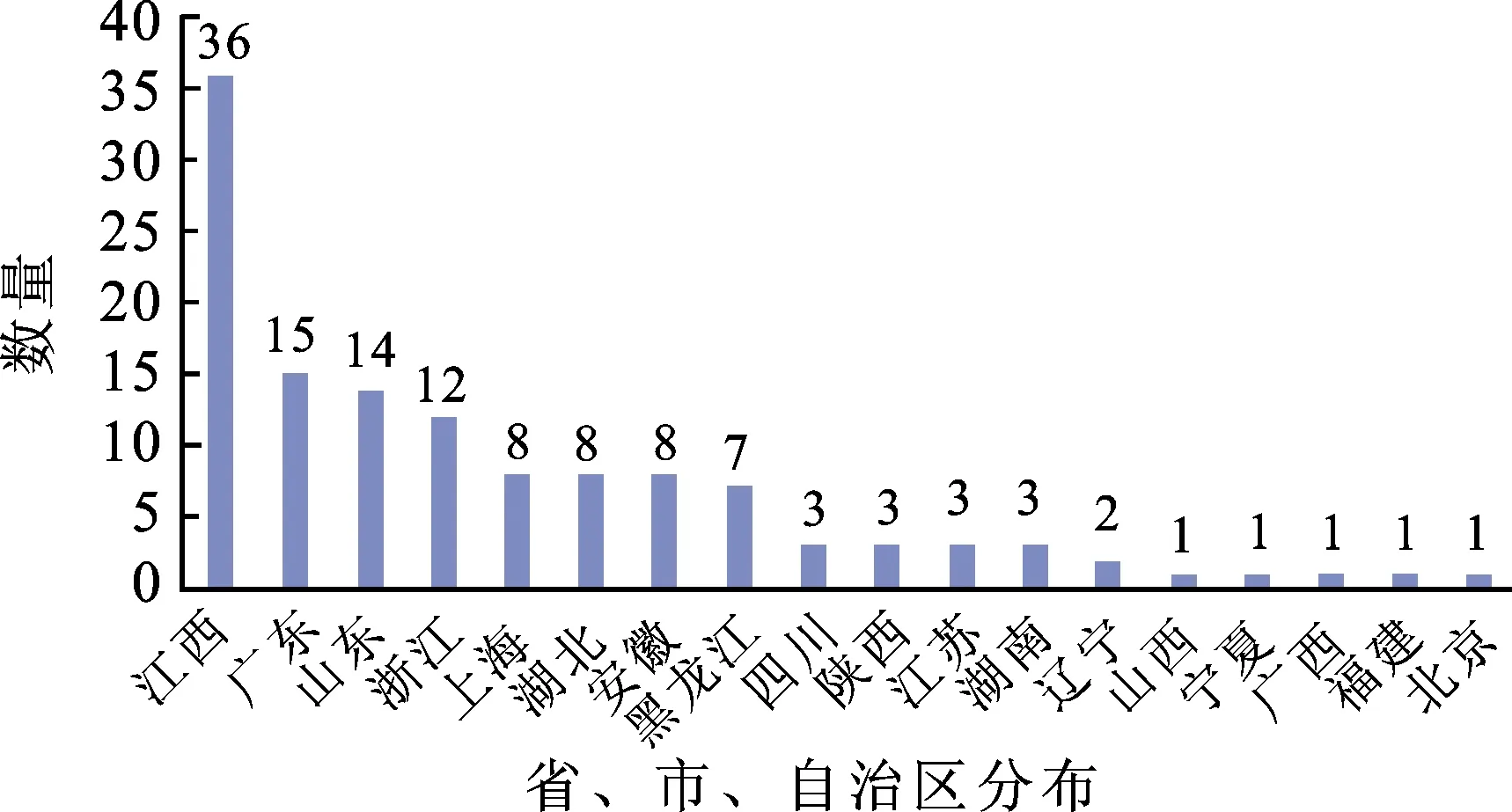

国家市场监督管理总局网站数据显示,截至2020年底,全国婴幼儿辅食获证企业数量为127家,江西省和广东省分别有36家和15家,是婴幼儿辅食生产大省(占40%);除江西省和广东省外,其他地区如山东省、浙江省、上海市、湖北省、安徽省、黑龙江省等呈现相对均衡的发展态势。辅食企业地区分布见图4。全国婴幼儿辅食生产企业中大型以上的企业较少,大多数为中小型企业。

图4 2020年中国婴幼儿辅食获证企业分布情况Fig.4 Distribution of certified companies for complementary foods for infants and young children in China in 2020

全国生产婴幼儿辅食种类的企业,其中婴幼儿米粉生产企业63家,婴幼儿饼干或其他婴幼儿谷物辅食生产企业17家,婴幼儿生制类谷物辅食生产企业11家,婴幼儿罐装辅食生产企业6家,辅食营养补充品生产企业59家。

全国各省市婴幼儿谷类辅食获证企业共84家,主要分布在江西省(33家)、广东省(13家)和上海市(5家),合计占61%,其次是山东省(7家)、上海市(5家)、黑龙江省(4家)等。

全国辅食营养补充品获证企业共59家(其中江西省8家,广东省、湖北省、安徽省、浙江省各7家,山东省6家,其次分布在黑龙江省、四川省、上海市等地);全国婴幼儿罐装辅食生产企业共5家,分布在山东省(2家)、浙江省(2家)、江苏省(1家)。

3.1.4市场销售辅食产品类别分布

根据中国食品工业协会前瞻产业研究院的数据,我国目前婴幼儿辅食产品按市场销售的产品主要分为4类:①以米粉和面条为主的谷物类辅食(占55%);②以饼干、磨牙棒为主的健康零食(25%);③以果泥、菜泥为主的佐餐辅食(12%);④以营养包为主的营养补充品(8%)。其中谷物类辅食在婴幼儿辅食产品消费中占比最高。

3.2中国婴幼儿辅食的发展方向

3.2.1婴幼儿辅食品种细分化

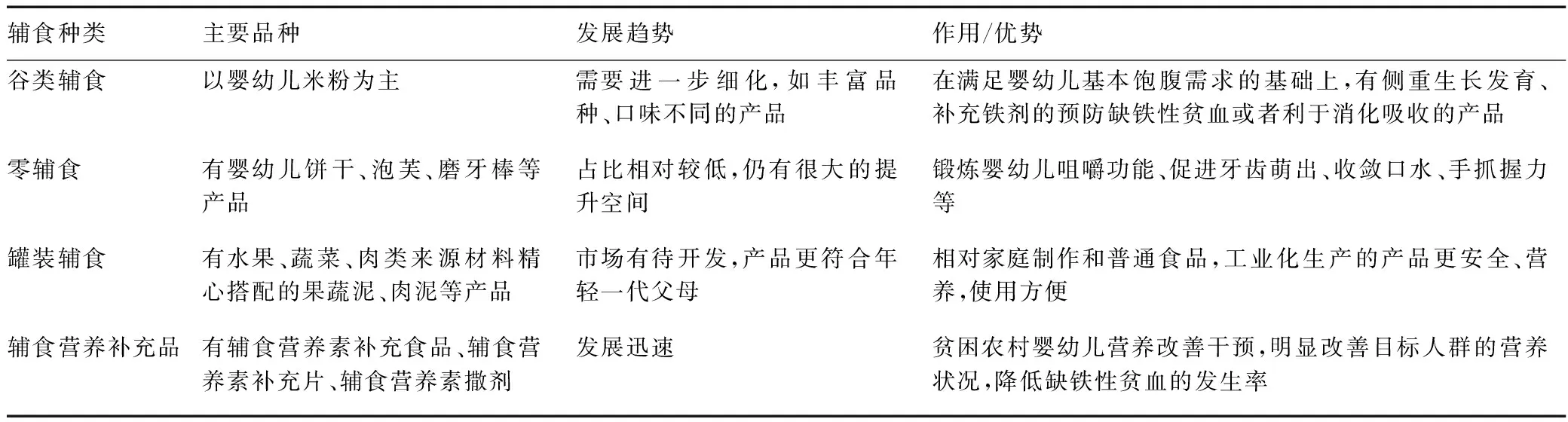

婴幼儿辅食的品种较多,企业在产品分类方面,按生产许可分类就有3个类别8个品种明细。每一个品种,按原料、配方、工艺的不同,又可派生出更为细化的品种,满足婴幼儿对添加辅食的不同需求,见表1[3-4]。

表1 适用于婴幼儿喂养的辅食Table 1 Complementary foods suitable for infants and young children feeding

3.2.2婴幼儿有机辅食的发展

婴幼儿辅食行业的高端化、有机化已出现明显上升趋势。《中国食品消费及创新趋势白皮书(婴幼儿部分)》显示[5],婴幼儿食品中有机辅食所占的比例逐年攀升,中国本土品牌也在积极扩大有机产品种类。2013—2018年,婴幼儿奶粉和婴幼儿辅食品类中有机产品的比例逐年攀升,2017—2018年比2013—2014年同期增长了122%,在婴儿辅食领域,有机辅食上升地更为明显。国际品牌积极向中国市场推出有机婴幼儿辅食品牌或产品线,有机食品的市场占有率从2015年的4.4%上升到2018年的16.3%。

在消费能力提升、育婴知识渗透、辅食多元化、个性化等多重利好因素的推动下,国内婴幼儿辅食呈现出高速增长,显示出市场存在巨大的增量空间。《2020京东母婴婴幼儿辅食趋势报告》指出,京东平台营养辅食类目用户(消费者)呈现明显的年轻化趋势,“85后”成为婴幼儿辅食市场的主要购买人群,且“90后”父母购买商品化辅食增长更为明显,由于他们缺乏科学喂养知识、辅食制作经验不足[6-7],不再执着于进口产品与价格,而是更关注天然成分与产品的营养配方,这些因素均推动了辅食产品向有机化、高端化快速发展。

3.2.3国产企业的品牌发展

随着婴幼儿辅食市场的激烈竞争和优胜劣汰,市场销售由最初主要是国外品牌的局面,逐步出现国产品牌的不断崛起。根据中国十大品牌网前瞻产业研究院整理的数据,《中国婴幼儿辅食市场品牌影响力指数排名》的统计数据显示,虽然位于前5名的仍是跨国公司的品牌,但国内品牌在《婴幼儿辅助食品生产许可审查细则》(2017版)等新政策法规发布实施后,行业加速优胜劣汰,前十大品牌中的国产企业,通过差异化和品牌化建立起婴幼儿辅食品牌的良好形象,逐渐获得了较高的市场占有率[8]。然而,值得关注的是,排名前10的国产品牌企业中并没有婴幼儿辅食生产大省江西省和广东省。

3.3中国婴幼儿辅食生产和质量管理现状

3.3.1婴幼儿辅食的主要生产工艺和生产设备

婴幼儿辅食的产品类别较多,生产工艺和相应的生产设备各不相同,下面概括总结目前我国婴幼儿米粉、婴幼儿面条、婴幼儿饼干、婴幼儿罐装辅食等主要辅食产品的生产工艺和生产设备。

3.3.1.1婴幼儿米粉

婴幼儿米粉的3种工艺包括滚筒干燥工艺、膨化工艺和喷雾干燥工艺,所用主要设备见表2。滚筒法和膨化法工艺主要是以大米为原料生产婴幼儿米粉,目前市面上的产品以滚筒法为主,产品的均匀性和冲调性均较好,冲调后呈糊状;膨化法生产的产品的均匀性和冲调性不及滚筒法,但产品呈特殊的香味。喷雾干燥法工艺的自动化程度高,但目前只有黏稠度低的小米使用此法,生产的婴幼儿米粉溶解性好,黏度低,冲调后呈均匀的液态。

表2 婴幼儿米粉不同生产工艺所用的主要设备Table 2 Main equipment used in different production processes of rice flour for infants and young children

3.3.1.2婴幼儿面条

婴幼儿面条的基本生产工艺包括原料精选、调粉和面、压延成型、干燥、截断和包装等工艺,所用必需的生产设备包括原料精选振筛、磁选设备,调粉和面的称量、混合设备;压延成型的压延切条机,干燥的烘房/烤炉,截断的切面机及全自动或半自动包装设备等。

3.3.1.3婴幼儿饼干

婴幼儿饼干的基本生产工艺包括原料精选、调粉和面、辊压成型、烘烤、包装等工艺,所用必需生产设备包括原料精选的振筛、磁选设备,调粉和面的称量和混合设备,辊压成型设备,烘烤炉及全自动包装设备等。

3.3.1.4婴幼儿罐装辅食

婴幼儿罐装辅食的基本生产工艺包括原料处理、配料混合、研磨、装罐/无菌包装、密封和杀菌等工艺。所用必需生产设备包括果蔬原料的分选、洗涤、去皮去核、破碎榨汁、过滤澄清的设备,肉原料的切肉机、绞肉机、胶体磨,配料及混合设备,研磨设备(均质、过滤设备),装罐/无菌包装工艺的全自动灌装设备或无菌包装设备,自动密封设备,杀菌设备等。其他设备还包括密闭管道输送设备、全自动在位清洗(clean in please,CIP)设备、全自动洗瓶设备、X光机瓶检装置、自动洗外瓶设备、X光异物监控设备或金属检测设备、水处理设备等。

3.3.2生产管理和人员素质

婴幼儿辅食在我国生产发展的历史较短,生产企业以中小企业为主,整体人员的素质水平不高,为了从生产源头保障婴幼儿食品的质量安全,《婴幼儿辅助食品生产许可审查细则》(2017版)[2,9]明确规定,企业获证必须配置技术水平较高的研发、检验、生产和质量管理人员,其中生产管理人员、技术人员应具备食品或相关专业专科以上学历,或具有3年以上的相关工作经历,食品安全管理人员应具备食品或相关专业本科以上学历。2017版的审查细则的实施,促进了婴幼儿辅食生产企业的技术和管理人员水平的提升,显著提升了企业的生产和质量管理水平。通过对婴幼儿辅食市场品牌影响力指数排名前10个品牌的4家国产品牌的调研,企业平均配有研发人员22名,其中硕士及以上学历的人员占研发人员的18.6%;平均配有检验人员29名,研发和检验技术人员占企业人员的5.29%,在产品研发创新和质量安全保障中发挥了重要作用[10]。

质量管理体系方面,2019年对15家广东省婴幼儿辅食生产企业的调研结果显示,有11家企业分别获得了1项或多项质量管理体系认证,包括质量管理体系(ISO9001)、食品安全管理体系(ISO22000)、食品安全管理体系标准(FSSC22000)、危害分析与关键控制点(HACCP)、良好操作规范(GMP)、有机食品等,获得质量管理体系认证的企业占总体企业的73%。

3.3.3检测能力

婴幼儿辅食生产企业均建立了检验室,并具备对其产品进行相应检测的能力,对原料和产品中的污染物、营养成分、微生物等项目进行常规检测,大部分企业具备产品执行标准中全项目的自检能力,个别无法自行检验的项目则送交第三方检测机构每批进行检测,这对原料、生产过程、成品质量安全指标的控制发挥了重要作用,特别是对生产婴幼儿米粉的大米原料中的铅、镉进行批批检测,从源头控制了大米的质量安全。

3.4婴幼儿辅食产品的质量安全备受关注

根据艾媒网的艾媒数据中心2020年调查数据,中国消费者购买婴幼儿食品关注的主要因素是食品安全(81.9%)和营养成分(66.4%),其次是品牌声誉(44.7%)、产品价格(23.0%)、产地(13.7%)、品牌故事(6.6%)、购买的便捷程度(6.6%)等。

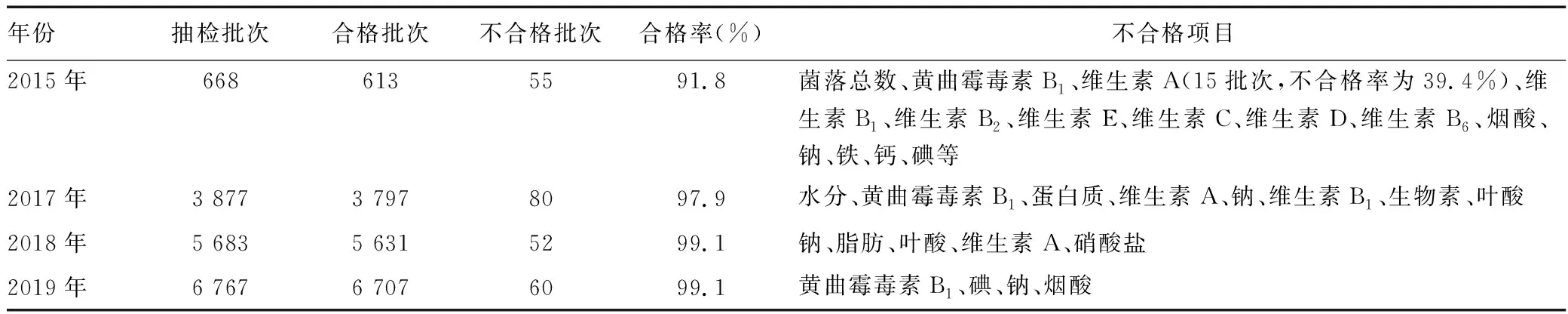

来自婴幼儿辅食国家监督抽查的权威数据显示,2015年国家监督抽查合格率较低,抽检结果反映出部分区域性生产企业的质量安全问题比较突出,为此,监管部门开展了专项整治工作,随着我国一系列新政的发布和落实,经过近几年的有效监督管理,2015—2019年婴幼儿谷类辅食监督抽检结果显示,监督抽查合格率逐年增长[1,11-13],从2015年的91.80%提升到2019年的99.11%,结果见表3。

表3 2015—2019年婴幼儿辅食国家监督抽查情况Table 3 State supervision and sampling checks on complementary foods for infants and young children from 2015 to 2019

3.5 中国婴幼儿辅食产业的结构及调整

3.5.1面对国家新政策法规标准的产业调整

随着《婴幼儿辅助食品生产许可审查细则》(2017版)等新的政策法规的发布实施,婴幼儿辅食在原来只有婴幼儿配方谷粉的基础上,增加了婴幼儿面条、婴幼儿饼干、婴幼儿罐装辅食和辅助营养补充品等相关食品类别,极大地丰富了婴幼儿辅食行业的产品种类,婴幼儿辅食产业也出现百花争艳的行业状况。

新政策法规提高了生产企业进入婴幼儿辅食行业的门槛,如前述的审查细则明确规定了婴幼儿辅食不允许分装,且规定婴幼儿米粉需要以谷物(如大米、小米)为原料开始生产,彻底杜绝以往个别企业购买大包粉进行分装的生产行为。同时《婴幼儿辅助食品生产许可审查细则》(2017版)规定了滚筒干燥设备、挤压膨化设备、混合设备等生产设备的参数要求,促使企业生产设备向规模化和自动化方向发展等。企业为了达到细则的要求,需要再投入进行生产工艺、设备设施、厂房车间、实验室及质量管理体系等方面改进,促使婴幼儿辅食产业高质量发展[1]。

新政策法规促使整个婴幼儿谷类辅食生产行业逐步提高行业集中度,呈现优胜劣汰的态势。2014年12月之前,全国婴幼儿谷粉获证企业162家,其中江西省和广东省两个婴幼儿辅食企业大省分别有69家和42家,截至2020年底,全国各省市婴幼儿辅食获证企业共有127家,其中婴幼儿谷粉辅食获证企业63家,与2014年相比,下降了61%,而江西省和广东省分别有31家和8家,分别下降了55%和81%。

3.5.2婴幼儿辅食产业链

婴幼儿辅食行业的产业链涉及上、中、下游多个环节。产业链上游为婴幼儿辅食生产所需要的原材料,中游为婴幼儿辅食生产企业,下游为婴幼儿辅食消费品市场和消费者。所有食品加工过程都存在一定风险,有些很小,有些非常小,有些可能极小,但风险一定存在,并不会消失[14]。这就需要严格控制产业链的各个环节。

3.5.2.1上游产业链

上游市场参与者主要有大米、小麦、畜禽肉、水产和果蔬、生鲜乳等食用农产品,以及生产设备、包装材料等原材料的供应商。就原料而言,食用农产品产业链延伸到种植养殖农业环节,重点关注的是农业投入品(农药、肥料、兽药、饲料和饲料添加剂等)的使用,是控制终产品中重金属污染物(如铅、镉、汞)、微生物与真菌毒素、农药和兽药残留量的关键[1,4,10,11,13]。

3.5.2.2中游产业链

中游的主体是婴幼儿辅食的生产企业,对产品质量起到“承上启下”的作用,承担产品质量安全的主要责任,通过供应商审核、原材料采购和验收管理,控制上游环节的原材料质量安全,同时通过严格把控生产过程中每一道工序的质量关,生产出合格的婴幼儿辅食产品供应下游环节。

3.5.2.3下游产业链

下游环节涉及经销商、销售渠道和消费者,销售渠道主要包括母婴店、专卖店和商场超市等线下渠道,以及淘宝、天猫、京东、考拉等线上渠道,婴幼儿辅食产品通过这些销售渠道流向终端消费者,下游环节重点关注的是产品的仓储和运输条件,以及销售环节的存放条件。目前,婴幼儿辅食销售仍以线下为主,但随着网络销售的迅猛发展,线上和线下购买渠道的渗透率逐步平分秋色。

3.5.3品牌运营和代加工企业管理

婴幼儿辅食生产允许委托代加工,目前国内约有70%的婴幼儿辅食企业无代加工情况,约30%的企业以部分或全部代加工的方式进行生产销售。代加工对于品牌运营商来说,直接利用生产企业已有的生产线和设备,更快地切入市场中,可有效帮助品牌运营商节约成本、迅速占据市场份额,而代加工企业也可以专注产品生产和质量安全。但代加工也是一把双刃剑,产品一旦出现问题,生产企业所有的代加工产品可能都会受到波及,因此生产企业必须加强自身管理,从原材料选择到生产加工的每一个环节都要严格按照标准和生产要求,尽可能地避免产品出现问题,品牌运营商在选择生产企业的时候更应注重其质量安全控制能力。

[致谢:中国婴幼儿辅食产业发展报告-2020编写组企业成员:雀巢(中国)有限公司,亨氏(中国)投资有限公司,阳光麦田贸易(深圳)有限公司(小皮),湖南英氏营养食品有限公司,扬州方广食品有限公司,喜宝贸易(上海)有限公司,沈阳爱优喂科技有限公司,江西人之初营养科技股份有限公司,上海京元食品有限公司以及其他专委会成员企业等。]

猜你喜欢

小学科学(学生版)(2020年10期)2020-10-28

中国化肥信息(2020年7期)2020-03-19

华人时刊(2019年23期)2019-05-21

中国生殖健康(2019年12期)2019-01-07

汽车观察(2018年12期)2018-12-26

中国军转民(2017年6期)2018-01-31

健康管理(2017年4期)2017-05-20

妈妈宝宝(2017年4期)2017-02-25

家庭百事通·健康一点通(2016年9期)2016-09-21

母子健康(2015年1期)2015-02-28