基于企业生命周期理论的融资战略研究

——以某集团为例

2021-03-22 07:08高玉升

现代交际 2021年3期

高玉升

(西北大学经济管理学院 陕西 西安 710127)

融资是指一个企业资金筹集的行为与过程,融资战略是企业具体融资方法运用的依据,是企业为了有效地支持投资所采取的融资组合。融资战略的影响因素有很多,如宏观经济政策、融资成本、资信条件等,除此之外还有一个重要因素就是企业所处的生命周期[1]。不同的生命周期阶段,企业的发展前景、财务结构、经营战略和竞争态势等都不同。因此,企业应当在综合分析内外部环境因素后,根据不同的生命周期选择适合自己的融资战略,从而实现企业的长远快速发展[2]。

一、不同生命周期的融资战略选择

(一)初创期融资战略选择

初创期,企业抗内外风险能力还比较弱,主要依赖企业本身的经营能力来生存发展。这个时期,企业产品处于开发或者推广阶段,盈利水平有限,现金流量波动较大,经营能力明显不足,经营风险巨大,财务方面随时面临资金短缺的风险。因此,初创期一般选择稳健型的筹资战略,以较高的经营风险搭配相对较低的财务风险。

初创期企业的融资战略选择主要为自有资金和风险投资者。自有资金的筹资成本较低,财务风险较小,减少了股权被稀释的风险,同时向投资者传达了正面信息。风险投资者看重企业未来收益的高增长,即使目前的盈利能力不是很高,也愿意投资成长性较高的企业。由于债权性筹资存在较高的资本成本,会给企业带来高的经济风险和财务压力;因此,这时最好的办法是降低负债筹资所占比重,选择自有资金和风险投资者[3]。

(二)成长期融资战略选择

成长期,企业在快速发展时面临着巨大的资金需求,如果前期存在风险投资者撤出的情况,企业将面临更大的资金缺口。成长期是企业经营扩张的重要阶段,此时应当加强市场推广,进一步扩大市场份额,改进产品技术,从而提升企业的核心竞争力。企业的目标是争取利润最大化,因此成长期应该选择扩张性的筹资战略。

成长期企业的融资战略更多考虑外源筹资,如可以通过公司上市、增发配股、发行债券、银行借款等方式筹集资金。成长期企业内部留存的资金不能满足快速增长的资金需求,由于公司在成长期已经有一定的资金积累、发展规模和筹资能力,可以为外部筹资提供基础,因此成长期的筹资主要依靠外部力量来实现。证券投资者看好企业的发展潜力,愿意进行股票和债券的投资,而企业资信水平的提高使银行借款变得更容易,企业可以综合运用这些方式进行扩张性筹资。

(三)成熟期融资战略选择

成熟期,企业生产技术成熟,市场份额稳定,盈利水平较高,有稳定的现金流,管理制度已经逐渐完善,经营状况相对稳定。因此,成熟期应该选择相对稳健的筹资战略,以控制企业的总体风险水平。

成熟期企业可以综合运用内源融资和外源融资,选择多元化的筹资战略,主要是注意筹资结构的合理性,在满足资金需求的同时,尽量降低财务风险和资金筹集成本。由于内源筹资可以降低企业的财务风险和筹资成本,企业在资金实力较强、整体财务状况稳定时,可以采用内部资金进行融资。外源筹资方面,企业应当充分发挥多元化筹资的优势,既可以在证券市场融资,也可以从银行等金融机构借贷融资。

表1 某集团2008—2014年银行借款情况(单位:亿元)

表2 某集团2006—2014年企业债券发行情况

(四)衰退期融资战略选择

衰退期,企业市场发展空间有限,产能过剩,面对严峻的经济状况,企业可以通过资产重组、合并分立、资产分离等方式将有限的资源合理运用,使企业获得新生。衰退期应降低企业的筹资风险,选择收缩型筹资战略。

衰退期的企业应优先考虑内部融资,提高自身的盈利能力,改善企业财务状况。外部融资方面,需要减少负债融资的比例,此时企业可以采用股东投入、债转股等方式降低企业的财务风险。

二、某集团融资战略的案例分析

(一)企业简介

某集团有限公司,主要经营范围为房地产规划设计、开发和物业管理。集团坚持“质量树品牌、诚信立伟业”的方针,实施目标计划和绩效考核管理模式,多年以来一直保持高速稳健发展,是中国房地产企业的精品领袖。

(二)初创期融资战略分析(1997—2006年)

1997—2006年,为企业的初创期,这一时期企业采取规模扩张的发展战略,在此战略的引领下,公司快速发展壮大,从1997年的第一个项目发展至2006年的几十个项目。企业初创期的融资方式主要为内部融资,即分期付款、银行贷款、施工方垫付资金、加快销售回款。

企业早期开发项目采取分期付款的方式获得土地,再以此土地进行银行抵押贷款从而获得项目资金。项目开工时,要求施工方垫付一半资金,等到项目开始发售时,给予购买者一定的价格优惠从而快速获取项目回款。这种内源融资的方式迅速提高了资金的周转效率,减少资金的筹集成本,加快了企业早期的发展[4]。

(三)成长期融资战略分析(2006—2014年)

2006—2014年,为企业的成长期,这一时期企业的发展战略由规模扩张转变为“规模+品牌”的发展战略,注重规模和品牌相结合,着力打造企业品牌价值。此阶段的融资方式主要为外部融资,以银行借款、发行企业债券、公开发行股票等方式为企业进行融资。

1.银行借款

银行借款是成长期该集团主要的融资方式之一,2008—2014年,短期银行借款由4.2亿元增长至205.89亿元,长期银行借款由97.79亿元增长至555.39亿元,银行借款整体呈现不断增长的趋势,具体情况如表1所示。

2.发行企业债券

2010年,该集团首次发行企业债券,以13%的票面利率融资13.5亿美元。2010—2014年,集团通过发行四次企业债券融资121亿美元,具体情况如表2所示。

3.公开发行股票

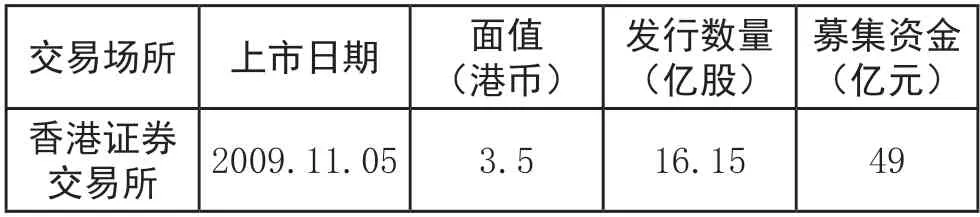

2009年11月5日,企业在香港证券交易所主板首次公开发行股票。股票的面值为每股3.5港币,首发16.15亿股,共募集资金49亿元人民币。募集资金的主要用途有两点:第一,20亿元港币将用于支付土地储备的价款,支持现有在建地产项目的资金需求;第二,其余的募集资金将用于偿还恒大集团的相关贷款,特别是短期贷款,从而降低恒大集团的净资产负债率。具体股票发行情况如表3所示。

表3 某集团2009年股票发行情况

(四)成熟期融资战略分析(2014年至今)

2014年至今为企业的成熟期,这一时期企业的发展战略由“规模+品牌”转变为“多元+规模+品牌”化的战略。此发展战略是由时代特点决定的。当今房地产企业要获得可持续发展,必须发展多元业务,提高企业的综合实力,从而降低企业的经营风险。此阶段企业的融资方式主要是内源融资和外部融资相结合,融资渠道展现出多样化的特点。

1.内源融资

2014—2019年,企业的留存收益和折旧与摊销金额不断增长,合计金额占总资产的比重自2016年以来稳定增长,说明企业成熟期后内源融资方式的重要性有所提升,2014—2019年内源融资的具体情况如表4所示。

表4 某集团2014—2019年内源融资情况表(单位:亿元)

2.债务性融资

2015年,集团首次在国内发行了一只票面利率为5.38%的五年期企业债券,共计发行50亿元。2015—2019年,集团共发行9期中国企业债券,累计融资金额为685亿元。

除发行公司债券外,2018年1月30日,企业与多个投资银行订立认购协议,发行本金总额为180亿港元的可转换债券。可转换债券将于发行日起五年内到期,年利率为4.25%,持有人可于2018年3月27日至债券到期日前的7天期间,以每股38.99港元的换股价兑换本公司普通股,该可转换债券的具体情况如表5所示。

表5 某集团2018年发行可转换债券情况表

3.权益性融资

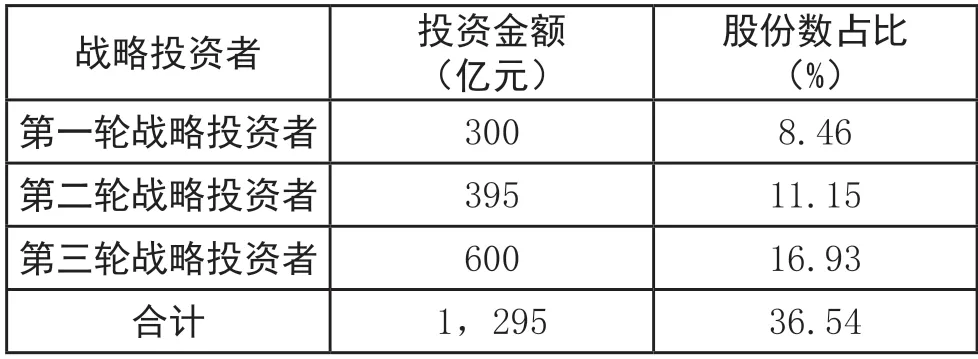

自2006年起,企业分三次引入战略投资者,通过三轮的权益性融资,共计融入资金近1300亿元,具体如表6所示。

表6 某集团引入战略投资者情况表

三、结论与建议

资本是企业能否持续经营壮大的重要因素,而企业依据生命周期进行融资决策是资本能否实现有效利用的重要决定因素。随着我国金融市场的不断发展与逐步完善,企业的融资方式和融资渠道越来越丰富多样,良好的融资模式是将企业融资与其所处的生命周期相匹配,选择最适合企业当下财务状况的融资战略。

某集团发展中对资金的运用可以给其他企业的融资战略一些启示:初创期的企业应采用稳健的筹资战略,以较高的经营风险搭配较低的财务风险,主要融资策略选择为自有资金和风险投资者;成长期,为了加快企业的发展壮大,应采用扩张的筹资战略,在融资策略的选择上更多考虑外源筹资,如发行股票上市、债券融资、银行借款等;成熟期的企业状况稳定,应运用相对稳健的筹资战略,此时,企业可以综合运用内源融资和外源融资,选择更加多样化的筹资模式;在衰退期,内部融资是企业主要的融资来源,企业应当格外注意财务风险,减少债务融资。企业应根据不同时期自身发展情况确定融资战略,从而增强企业经济实力,促进企业长足发展[5]。

猜你喜欢

农业工程学报(2022年8期)2022-08-08

作物学报(2022年9期)2022-07-18

环球市场(2018年26期)2018-09-10

大经贸(2017年5期)2017-06-19

时代金融(2016年35期)2017-04-27

商业会计(2016年19期)2017-02-23

商(2016年29期)2016-10-29

安徽理工大学学报·社会科学版(2014年6期)2015-02-06

会计之友(2014年13期)2014-05-28

银行家(2014年1期)2014-02-14