同业参照落差、竞争压力与企业研发行为

2021-08-16 05:21王芳

上海管理科学 2021年3期

摘 要: 以契约参照点理论和行为决策理论为基础,基于中国上市公司2007—2016年的样本,实证探究了同业参照落差、竞争压力与企业研发行为三者之间的关系。研究结果表明:(1)上一期同业参照落差越大,本期企业研发投入越小;(2)竞争压力越大,企业研发投入越大;(3)竞争压力对同业参照落差与企业研发投入之间的负向关系具有弱化作用。进一步研究发现,竞争压力的弱化作用在国有企业和成熟期企业中更加显著。在考虑了内生性问题之后,上述研究结论依旧成立。

关键词: 契约参照点理论;行为决策理论;企业研发

中图分类号: F 276

文献标志码: A

Peer Reference Gap, Competitive Pressure andCorporate R&D Investment

WANG Fang

(School of Business and Management, Shanghai International Studies University, Shanghai 201620, China)

Abstract: Based on the contract reference point theory and behavioral decision theory, takes the data of listed companies in China from 2007 to 2016 and empirically analyzes the relationship among peer reference gap, competitive pressure and corporate R&D investment. The results show that: (1) the greater peer reference gap of CEO is in the previous year, the lower corporate R&D investment is in this year; (2) the greater competitive pressure, the greater corporate R&D investment; (3) competitive pressure makes a weakening effect on the relationship between the peer reference gap and corporate R&D investment. Further research found that the weakening effect of competitive pressure is more significant in state-owned enterprises and mature enterprises. After considering the endogenous problem, the above findings are still established.

Key words: contract reference point theory; behavioral decision theory; corporate R&D

企業研发投入作为开展创新活动、提升创新效率的必要条件(李平和刘利利,2017),是企业获得长期竞争优势的内在动力,是走向国际化和提升企业价值的重要手段(董有德和陈蓓,2021)。目前,已有学者从期望业绩差距(王菁等,2016)、竞合战略(李东红等,2020)等方面对企业研发投入展开研究,并取得了丰硕成果。CEO作为企业的管理者,具有较高人力资本,其在企业研发投入决策中起着举足轻重的作用(何瑛等,2019)。此外,在委托代理分析范式下,由于两权分离的存在,代理人有动机和能力决定企业研发投入多寡,从而实现自身利益最大化。所以,从CEO层面探究企业研发投入具有重大研究意义。

随着对CEO薪酬激励机制研究的不断深入,学者们开始关注相对薪酬在CEO行为决策中所起的作用(徐细雄和谭瑾,2014)。在现有的薪酬研究成果中,有学者发现薪酬参照落差带来的不公平感对个体行为产生了很大影响(Mas,2006)。契约参照点理论认为,当CEO实际报酬激励与其公平偏好相悖时,其会产生不公平感知,从而对提升CEO努力水平产生负向影响(Fehr和Zehnder,2011)。而根据行为决策理论,人们在行为决策时会比较报酬激励和参照点,当报酬低于参照点时,其会产生主观心理感知,并倾向把外在挑战看作一种难得机遇,从而选择风险较大的决策方案以改变损失现状(Larraza-Kintana等,2007)。

企业研发投入的影响因素有很多,而产品市场竞争与企业研发之间的关系一直是学术界研究的热点,但已有研究并未得出一致结论。William(1943)认为,垄断更能促进企业研发投入。Nickell 等(1997)研究发现竞争更能促进企业研发创新。Aghion等(2005)研究发现竞争压力与企业研发投入强度之间呈倒“U”形关系。目前,尚没有文献研究同业参照落差、竞争压力与企业研发投入三者之间的关系。但是,企业研发投入作为一项关乎企业长期发展的重大决策,不仅是公司内部治理的关键,同样也受到各项外部因素影响。所以,本文拟从公司内部治理机制(CEO同业参照落差)及外部监督机制(竞争压力)两个角度展开对企业研发投入的研究。

本文的贡献在于:(1)基于契约参照点理论和行为决策理论,通过分析CEO对其自身薪酬落差的心理感知,从而研究CEO同业参照落差对企业研发投入的影响。虽然少数国外文献(Lim,2015)探究了高科技企业CEO限制性股票参照基准效应对企业研发投入的影响并得出二者正相关的结论,但是考虑到中国资本市场受到“不患寡患不均”的传统思想文化的冲击(徐细雄和谭瑾,2014),其具有不同于国外资本市场的制度环境,所以在中国情境下二者关系值得进一步探讨。(2)突破以往对企业研发投入的研究视角,从企业内部治理机制和外部市场环境两个方面展开研究,弥补了现有研究领域的不足,对公司治理具有一定的借鉴作用。

1 文献回顾与理论假设

由于中国不完善的市场经济体制,薪酬参照点作为一种有效的标杆管理机制,是企业保留人力资本的重要手段(Bizjak等,2007)。从公司内部治理的视角出发,CEO薪酬的高低反映了管理者的成功与否以及被认可价值的高低(Fredrickson等,2010)。然而,学术界现有的公司治理研究成果往往忽视了外部市场因素在CEO行为决策中所发挥的作用。Lim(2018)认为,对外部环境和公司内部治理机制的综合考虑更加有利于认识CEO的行为决策。而竞争压力作为一种公司治理的重要外部治理机制(Moradi等,2017),其显著影响着CEO的企业研发投入。那么,当同业参照落差与竞争压力同时在一个研究框架下时,其将对研发投入产生怎样的影响呢?

契约参照点理论认为,同业参照落差越大,CEO的懈怠心理和报复欲望愈加强烈(Fehr 等,2011),对企业长期稳定发展持置之不理的态度,故而CEO会倾向于减少研发投入以满足其私欲和弥补财富上的损失。徐细雄和谭瑾(2014)研究发现当CEO意识到其薪酬低于同业平均水平时,CEO行为决策会受到其负面心理因素的支配,并会放大其利益被侵蚀的事实,甚至通过在职消费等隐性激励方式来弥补在薪酬契约中遭受的损失。而竞争压力作为一种外部市场治理机制,能够起到监督CEO行为决策的作用,以激发CEO做出有利于企业长远发展的研发投入决策。所以,随着竞争压力的不断增大,CEO会适时地考虑内外得失,抑制其内心不公平感知,适度收敛其报复行为。

而根据行为决策理论,当决策者个体遭受财富损失时,其会倾向于把外在的挑战看作一种难得机遇,选择风险较大的决策方案,即决策者此时具有风险偏好,即当面对CEO同业参照落差时,CEO更倾向于选择增加研发投入等风险性决策(Lim,2015),以此增加企业创新绩效来弥补所承受的亏损。同时,在现实的市场环境中,CEO面临市场竞争时,会将竞争压力转化为动力,试图通过加大研发投入、提升企业创新程度,从而在行业中占据战略效应和先动优势(Laksmana和Yang,2016)。所以,当CEO薪酬水平低于同业参照基准时,CEO倾向于把同业参照落差與外部竞争压力等挑战视作改变现状的内在动因,从而引发CEO做出风险性承担决策,加大研发投入。

基于上述分析,本文提出如下假设:

假设1a:同业参照落差越大,企业研发投入越少。

假设1b:同业参照落差越大,企业研发投入越大。

假设2:竞争压力越大,企业研发投入越大。

假设3a:竞争压力在同业参照落差与企业研发投入的负向关系之间起到了弱化作用。

假设3b:竞争压力在同业参照落差与企业研发投入的正向关系之间起到了加强作用。

2 研究设计

2.1 数据来源和样本选择

本文选取中国上市公司2007—2016年的数据为样本。在样本筛选过程中,作了如下处理:(1)剔除金融保险类行业的上市公司样本;(2)剔除ST、*ST、PT等特殊类型公司样本;(3)剔除不能通过手工整理补齐的财务数据缺失样本;(4)对所有连续变量采取上下1%分位的缩尾处理。最终共计得到14476个有效样本,涉及3105家上市公司。本研究数据主要来源于国泰安(CSMAR)数据库和万德(WIND)数据库。

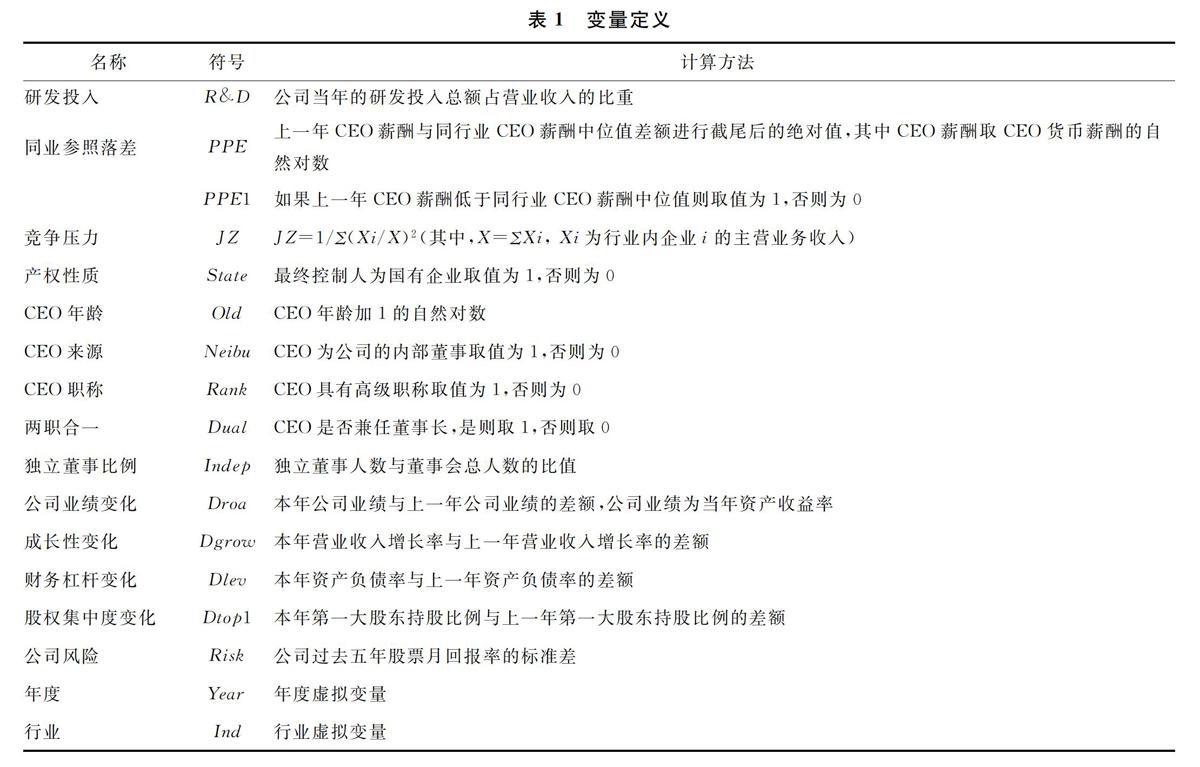

2.2 变量定义与模型设计

2.2.1 被解释变量

被解释变量是研发投入(R&D),采用企业全年的研发投入总额占营业收入的比重作为衡量指标。

2.2.2 解释变量

解释变量是同业参照落差(PPE)和竞争压力(JZ)。

首先,借鉴Greve(2003)的研究,如果上一年CEO薪酬低于同行业CEO薪酬中位值则取值为1,否则为0(PPE1),并用PPE1乘以上一年CEO薪酬与同行业CEO薪酬中位值的差额,以进行截尾,并取其绝对值,其中CEO薪酬为CEO货币薪酬的自然对数。

其次,竞争压力(JZ)采用赫芬达尔指数(HHI)的衡量方式。HHI指数与产品市场竞争之间呈现反向关系,即HHI指数越小,竞争压力越大。具体的度量方式如下:第一,将行业按照证监会发布的《上市公司行业分类指引》进行分类,剔除金融行业及样本数据不全的公司;第二,计算竞争压力指标JZ=1/Σ(Xi/X)2(其中,X=ΣXi, Xi为行业内企业i的主营业务收入)。

2.2.3 控制变量

选取CEO年龄、CEO来源、CEO职称变量作为CEO个人特征控制变量。参照江伟(2011)的研究,选取控制变量为两职合一、独立董事比例、公司规模变化、公司业绩变化、成长性变化、财务杠杆变化、股权集中度变化、公司风险,同时控制年份和行业变量。其他变量定义见表1。

2.2.4 模型设计

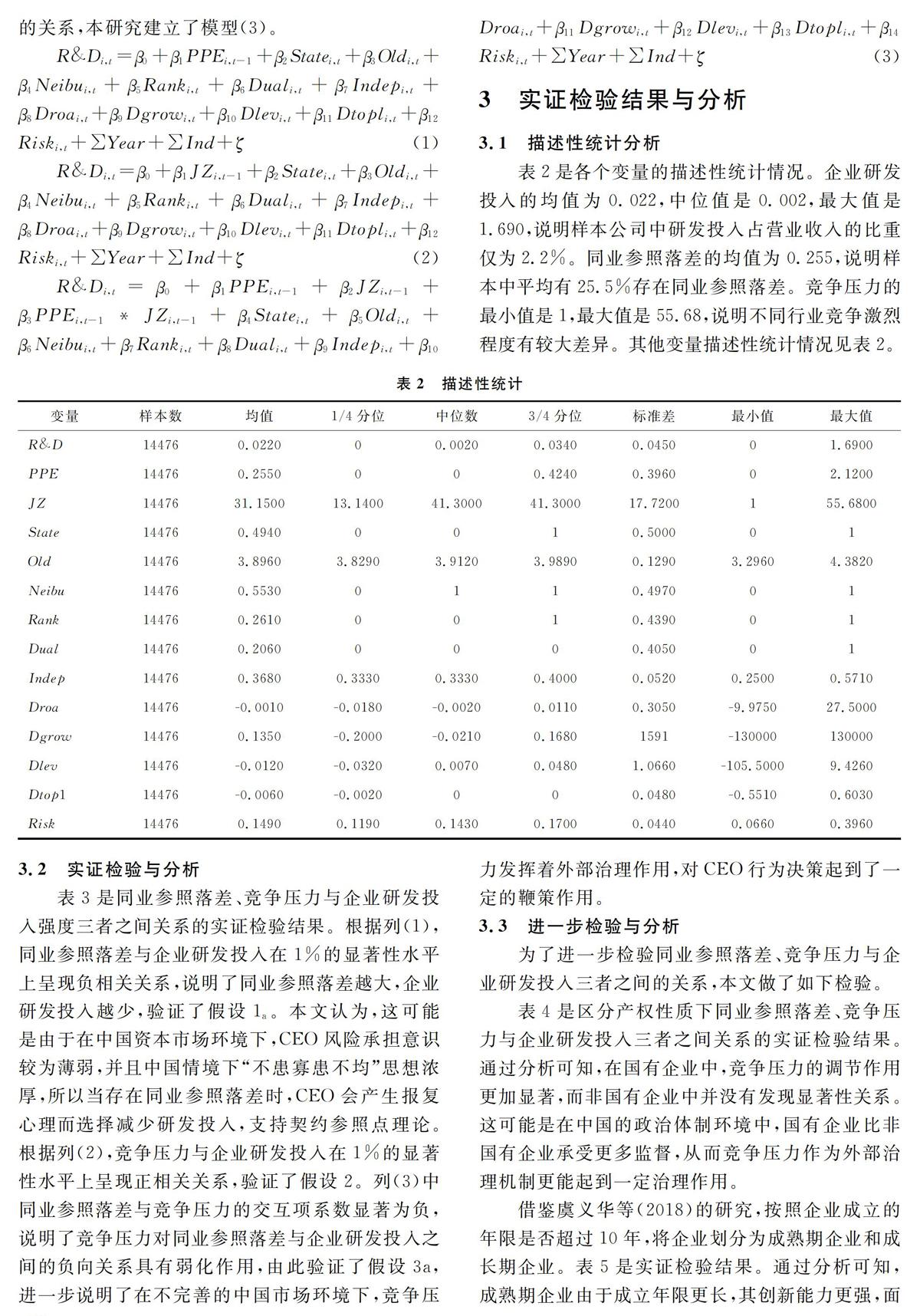

为了检验同业参照落差、竞争压力对企业研发投入的影响,本研究建立模型(1)和(2)。为了验证同业参照落差、竞争压力与企业研发投入三者之间的关系,本研究建立了模型(3)。

R&Di,t=β0+β1PPEi,t-1+β2Statei,t+β3Oldi,t+β4Neibui,t+β5Ranki,t+β6Duali,t+β7Indepi,t+β8Droai,t+β9Dgrowi,t+β10Dlevi,t+β11Dtopli,t+β12Riski,t+∑Year+∑Ind+ζ(1)

R&Di,t=β0+β1JZi,t-1+β2Statei,t+β3Oldi,t+β4Neibui,t+β5Ranki,t+β6Duali,t+β7Indepi,t+β8Droai,t+β9Dgrowi,t+β10Dlevi,t+β11Dtopli,t+β12Riski,t+∑Year+∑Ind+ζ(2)

R&Di,t=β0+β1PPEi,t-1+β2JZi,t-1+β3PPEi,t-1*JZi,t-1+β4Statei,t+β5Oldi,t+β6Neibui,t+β7Ranki,t+β8Duali,t+β9Indepi,t+β10Droai,t+β11Dgrowi,t+β12Dlevi,t+β13Dtopli,t+β14Riski,t+∑Year+∑Ind+ζ(3)

3 实证检验结果与分析

3.1 描述性统计分析

表2是各个变量的描述性统计情况。企业研发投入的均值为0.022,中位值是0.002,最大值是1.690,说明样本公司中研发投入占营业收入的比重仅为2.2%。同业参照落差的均值为0.255,说明样本中平均有25.5%存在同业参照落差。竞争压力的最小值是1,最大值是55.68,说明不同行业竞争激烈程度有较大差异。其他变量描述性统计情况见表2。

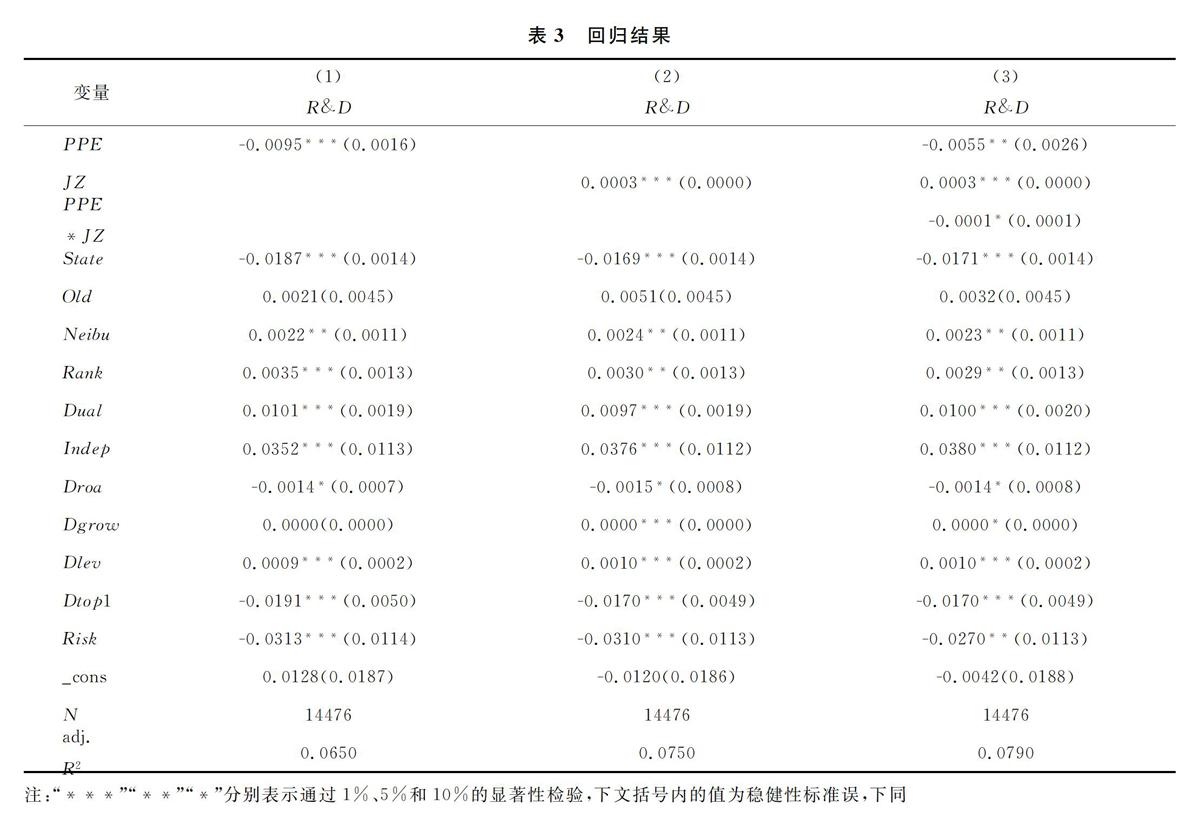

3.2 实证检验与分析

表3是同业参照落差、竞争压力与企业研发投入强度三者之间关系的实证检验结果。根据列(1),同业参照落差与企业研发投入在1%的显著性水平上呈现负相关关系,说明了同业参照落差越大,企业研发投入越少,验证了假设1a。本文认为,这可能是由于在中国资本市场环境下,CEO风险承担意识较为薄弱,并且中国情境下“不患寡患不均”思想浓厚,所以当存在同业参照落差时,CEO会产生报复心理而选择减少研发投入,支持契约参照点理论。根据列(2),竞争压力与企业研发投入在1%的显著性水平上呈现正相关关系,验证了假设2。列(3)中同业参照落差与竞争压力的交互项系数显著为负,说明了竞争压力对同业参照落差与企业研发投入之间的负向关系具有弱化作用,由此验证了假设3a,进一步说明了在不完善的中国市场环境下,竞争压力发挥着外部治理作用,对CEO行为决策起到了一定的鞭策作用。

3.3 进一步检验与分析

为了进一步检验同业参照落差、竞争压力与企业研发投入三者之间的关系,本文做了如下检验。

表4是区分产权性质下同业参照落差、竞争压力与企业研发投入三者之间关系的实证检验结果。通过分析可知,在國有企业中,竞争压力的调节作用更加显著,而非国有企业中并没有发现显著性关系。这可能是在中国的政治体制环境中,国有企业比非国有企业承受更多监督,从而竞争压力作为外部治理机制更能起到一定治理作用。

借鉴虞义华等(2018)的研究,按照企业成立的年限是否超过10年,将企业划分为成熟期企业和成长期企业。表5是实证检验结果。通过分析可知,成熟期企业由于成立年限更长,其创新能力更强,面临激烈竞争,其有充足资金和优质资源作为创新动力,从而增加企业研发投入,故竞争压力的调节作用更加显著;而成长期企业处于初步发展阶段,其创新资金不足、创新能力匮乏,因而竞争压力对其研发投入提升的调节作用并不显著。

3.4 内生性问题的处理

虽然同业参照落差的存在带来了CEO的报复心理,从而减少了研发投入,但是研发投入过低致使创新绩效下降也可能会带来CEO绩效考核不过关,由此产生薪酬落差。所以,同业参照落差与企业研发投入之间可能存在内生性问题。

本文选取了滞后两期的同行业参照薪酬中位值的自然对数(peer)作为同业参照落差的工具变量。表6是IV-2SLS检验结果。由第一阶段回归结果可以看出,工具变量的选取是合适的。根据工具变量第二阶段的回归结果可知,在考虑了内生性问题后,上述研究结论仍不变。

3.5 稳健性检验

为了验证以上研究结论的稳健性,本文做了如下检验:

首先,对同业参照落差进行重新测算。借鉴Brookman和Thistle(2013)的研究,用同行业上一年CEO薪酬的中位值自然对数减去上一年本公司CEO薪酬自然对数的值作为同业薪酬参照落差(PPE2)度量指标。表7是检验结果,与上文结论相同。

其次,对竞争压力进行重新测算。参照刘凤委和李琦(2013)的研究,用样本企业所在行业企业数目来衡量,若所在行业企业数目大于中位数,则为竞争压力大的企业,取值为1,否则为0,从而得到竞争压力的虚拟变量(JZ2),表8是检验结果,与上文结论相同。

4 研究结论与建议

本文以契约参照点理论和行为决策理论为基础,基于中国上市公司2007—2016年的样本,实证探究了同业参照落差、竞争压力与企业研发投入三者之间的关系。

根据本文研究结论,得到如下几点启示:一是强化对同业参照落差的认识。公司所有者为解决委托代理范式下的代理问题,要合理估量CEO心理因素变化而适当调整CEO薪酬,若发现CEO薪酬远低于同业薪酬平均水平,要适时给予调高以适应行业薪酬的变动趋势,由此避免CEO心理感知变化而诱发报复行为,从而影响公司创新;二是重视竞争压力的外部治理作用。本文发现竞争压力有利于弱化同业参照落差对企业研发投入的作用。因此,企业要重视外部竞争压力的正向积极作用,充分利用其有效的外部治理机制来抑制CEO不良行为。

本研究仍存在一些缺陷:首先,本文在衡量同业参照落差时只选取了CEO货币薪酬部分作为参照对象,但是实际上仍存在股权激励、在职消费等其他与货币薪酬相关的指标,鉴于这方面数据不全面,本文未将其引入,但随着中国资本市场的进一步完善,可以考虑将其纳入参照点的研究范畴中。其次,本文竞争压力的衡量仍不全面。虽然文中采用了赫芬达尔指数这一主流的处理方式,并给予了进一步的稳健性检验,但是考虑到竞争压力这一变量具有不确定性,仅采用这两种方式仍不具有说服力。所以,随着后续研究的不断完善,可以改进同业参照落差与竞争压力的度量方式,以使研究结论更加准确。

参考文献:

[1] 李平,刘利利.政府研发资助、企业研发投入与中国创新效率[J].科研管理,2017,38(1):21-29.

[2] 董有德,陈蓓.融资约束、对外直接投资与企业研发支出[J].世界經济研究,2021(3):121-133,136.

[3] 王菁,徐小琴,孙元欣.期望绩效差距对公司研发行为的影响:基于中国上市公司的实证分析[J].经济经纬,2016,33(1):120-125.

[4] 李东红,乌日汗,陈东.“竞合”如何影响创新绩效:中国制造业企业选择本土竞合与境外竞合的追踪研究[J].管理世界,2020,36(2):161-181,225.

[5] 何瑛,于文蕾,戴逸驰,等.高管职业经历与企业创新[J].管理世界,2019,35(11):174-192.

[6] 徐细雄,谭瑾.高管薪酬契约、参照点效应及其治理效果:基于行为经济学的理论解释与经验证据[J].南开管理评论,2014,17(4):36-45.

[7] MAS A. Pay, reference points, and police performance[J]. The Quarterly Journal of Economics, 2006, 121(3):783-821.

[8] FEHR E, ZEHNDER H C. Contracts as reference points: experimental evidence[J]. American Economic Review, 2011, 101(2):493-525.

[9] LARRAZA-KINTANA M, WISEMAN M R, GOMEZ-MEJIA L R, et al. Disentangling compensation and employment risks using the behavioral agency model[J]. Strategic Management Journal, 2007, 28(10):1001-1019.

[10] WILLIAM S. Carpenter, capitalism, socialism, and democracy[J]. American Political Science Review,1943,37(3).

[11] NICKELL D, NICOLITSAS D, DRYDEN N. What makes firms perform well?[J]. European Economic Review,1997,41(3).

[12] AGHION P, BLOOM N, BLUNDELL R, et al. Competition and innovation: an inverted-U relationship[J]. The Quarterly Journal of Economics,2005,120(2).

[13] LIM E N K. The role of reference point in CEO restricted stock and its impact on R&D intensity in high-technology firms[J]. Strategic Management Journal,2015,36(6).

[14] BIZJAK J M, LEMMON M L, NAVEEN L. Does the use of peer groups contribute to higher pay and less efficient compensation?[J]. Journal of Financial Economics,2007,90(2).

[15] FREDRICKSON J M, DAVIS-BLAKE A, GERARD S W M. Sharing the wealth: social comparisons and pay dispersion in the CEO′s top team[J]. Strategic Management Journal,2010,31(10).

[16] LIM E. Social pay reference point, external environment, and risk taking: an integrated behavioral and social psychological view[J]. Journal of Business Research,2018,82.

[17] MORADI M, VELASHANI M A B, OMIDFAR M. Corporate governance, product market competition and firm performance: evidence from Iran[J]. Humanomics,2017,33(1).

[18] LAKSMANA I, YANG Y. Product market competition and corporate investment decisions[J]. Review of Accounting and Finance,2015,14(2).

[19] GREVE H R. A behavioral theory of R&D expenditures and innovations: evidence from shipbuilding[J]. The Academy of Management Journal,2003,46(6).

[20] 虞义华,赵奇锋,鞠晓生.发明家高管与企业创新[J].中国工业经济,2018(3):136-154.

[21] BROOKMAN J T, THISTLE P D. Managerial compensation: luck, skill or labor markets?[J]. Journal of Corporate Finance,2013,21.

[22] 刘凤委,李琦.市场竞争、EVA评价与企业过度投资[J].会计研究,2013(2):54-62,95.

收稿日期:2021-04-04

作者简介:王芳(1996—),女,安徽舒城人,上海外国语大学国际工商管理学院企业管理专业硕士研究生,研究方向:金融科技、会计与公司财务,E-mail:wf2017deyxyx@163.com。