人民币汇率与我国股票市场收益率的相关性研究

2022-01-06 08:53葛丽娅上海大学悉尼工商学院

品牌研究 2021年28期

文/葛丽娅(上海大学悉尼工商学院)

一、引言

如今,各国经济之间的关系日渐紧密,我国也在加快改革开放的步伐。伴随着人民币加入SDR,人民币国际化的进一步推进,我国金融市场的逐渐开放以及利率形成机制的进一步市场化,外汇市场与股票市场之间的关系将日益紧密。

本文将建立VECM 模型,运用协整检验、格兰杰因果检验等方法来分析汇率与行业板块收益率之间的关系,研究汇率市场与我国股票市场之间的相关性,分析两者之间存在的关系。

二、国内外文献回顾

由于各国的开放程度以及股票市场的发展程度等不相同,汇率与股票价格之间的关系存在差异性。国外特别是欧美地区的开放程度较高、资本市场比较成熟,许多学者对汇市与股市的相关性进行了深入的研究。Athanasios 和Tsagkanos 等(2013)利用结构非参数协整回归研究金融危机期间欧盟和美国的股票价格和汇率之间的关系,发现股价与汇率之间存在长期的因果关系,在欧盟是长期的,在美国是短期 的[1]。Elena 和Maria 等(2013)采用广义自回归条件异方差(VARGARCH)模型研究12 个新兴经济体股票和外汇市场之间的双向联系,发现股票市场和外汇市场之间存在显著的双向溢出效应[2]。Adeniyi 和Kumeka(2020)采用时间序列非对称自回归分布滞后(ARDL)模型对尼日利亚的外汇市场和股票市场进行了分析,考察了汇率与股价关系的对称性和非对称性[3]。

国内文献关于人民币汇率与股价之间的传导机制的研究主要分为存量导向模型和流量导向模型。刘奇伟(2018)利 用2011 年6 至2016 年6 月的数据进行研究,结果表明股票市场和外汇市场之间存在负相关性,我国外汇市场与股票市场之间符合流量导向模型[4]。王胜和赵春晨(2020)基于动态条件相关系数——自回归条件异方差(DCC-GARCH)模型对2009 年6月至2018 年10 月的数据进行研究,发现2008 年金融危机以来我国汇率的变动会通过经常账户使股价发生变化,人民币贬值会使股价上涨,汇率和股价之间的关系是符合流量导向模型的[5]。但也有学者认为人民币汇率与股价之间的传导机制符合存量导向模型,例如,张鹏(2019)对2015 年8 月 至2019 年6 月的数据进行分析,验证了汇率、股票市场收益率和利率之间存在长期协整关系,并使用VECM 模型验证了汇率与股市收益率之间的互动关系更符合存量导向模型的预测,且股市收益率对于汇率的影响更具有长期性。[6]

三、汇率与各板块指数收益率之间相关性的实证分析

本章是汇率与各板块指数收益率的实证部分。首先对变量的选取和来源进行说明,检验了汇率与各指数收益率的相关性,之后运用协整检验、VECM 模型、granger 因果检验等方法来分析汇率与行业板块收益率之间的关系。

(一)变量选取与模型构建

1.变量选取

本文使用直接标价法下人民币兑美元汇率中间价(E)作为汇率指标。张鹏(2019)认为股票指数并不能充分反映股市的运行状态,在不同的盈利水平下,同样股指水平具有不同内涵[6]。所以本文使用沪深300 指数的盈利收益率(R)作为我国股票市场的运行指标,创业板和中小板盈利指数分别用GEM 和SME 表示。盈利收益率是静态市盈率倒数的100 倍。直接标价法下的汇率与股市指数的盈利收益率上升分别表示汇市和股市走弱,反之亦然。利率指标选择1 周的上海银行间同业拆借利率shhibor(SR)。除利率的一阶差分仍然不平稳,二阶差分后平稳外,汇率以及各板块指数收益率的一阶差分都是平稳的,即汇率及各指数收益率都是一阶单整序列。汇率和利率指标来自中国货币网,沪深300 和各版块的市盈率来自wind 数据库,盈利收益率根据市盈率整理所得。本文将样本区间设置在2015年8月至2020年5月,采用月频数据进行分析。各细分板块的运行指标同样也是使用盈利收益率指标,分别如表1 所示:

2.模型构建

带有两个变量的向量误差修正(VECM)模型的数学表达式如下:

(二)协整检验

对汇率与沪深300 指数以及各板块指数的盈利收益率进行相关性检验后发现,汇率与中小板块、医药卫生、原材料、电信业务、工业、可选消费这六个板块的收益率存在明显的正向关系。为了检验汇率与各变量之间是否存在长期稳定的关系,本文分别将汇率与各指数收益率组成两列的向量组,并依次对这些向量组做基于特征值的Johansen检验,每一个协整检验都只包含两个变量,故最多存在一个协整关系。

从表2 中可以看到,在不存在协整关系的原假设下,汇率与金融地产行业板块收益率以及汇率与能源板块收益率协整检验的统计量在10%的显著性水平下显著,即拒绝原假设,有且仅有一个协整关系;在至多存在一个协整关系的原假设下检验值都小于各显著性水平的临界值,所以接受原假设,证明了之前的结论。同时也可以看到,汇率与其他指数收益率之间不存在协整关系。汇率与金融地产行业板块收益率以及汇率与能源板块收益率之间存在长期稳定的关系。

表2 协整检验结果

(三)基于VECM 模型的实证结果

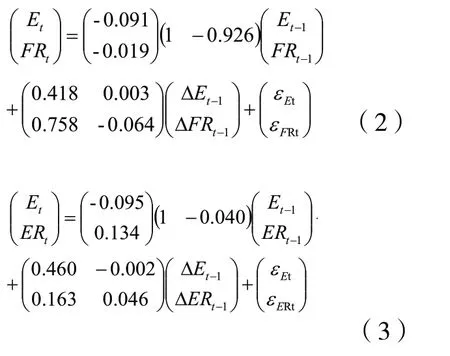

人民币兑美元汇率中间价与金融地产行业指数收益率和人民币兑美元汇率中间价与能源板块指数收益率的VECM 模型分别如下:

利用Ljung-Box 分别对上述两个VECM 模型的残差进行检验,滞后20 阶的p 值均接近于1,模型比较平稳,拟合效果较好。为分析汇率与指数收益率之间是单向影响还是双向影响,我们将进行格兰杰因果关系分析(granger causality),从而确定两者之间的因果关系。本文将公式(2)和(3)转换为滞后2 阶的VAR 模型,使用滞后2 阶的granger 因果关系检验。

从表3 可知,每个检验的统计值均不显著,即人民币汇率与金融地产行业指数收益率之间相互不是各自的granger 原因;同样地,人民币汇率与能源板块指数收益率之间相互不是各自的granger 原因。故可认为汇率变动不会影响金融地产行业以及能源板块指数收益率的变动,两个板块指数收益率的变动也不会引起汇率的变动。

表3 格兰杰因果关系检验结果

(四)脉冲响应与方差分解

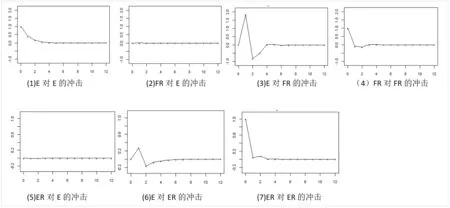

这一节将基于转换后的VAR 模型建立脉冲响应函数,脉冲响应可以分析一个变量在t 期的单位信息冲击对另一个变量在未来t+s 期的影响。

从图1 可知,金融地产行业收益率在t 期的单位信息冲击对汇率在未来12 期的影响几乎为0,所以可以认为金融地产行业收益率脉冲对汇率没有冲击。同样,能源板块的收益率脉冲对汇率没有冲击。而汇率脉冲在未来1 期对金融地产行业的冲击显著为正,但到未来2 期对金融地产行业的冲击显著为负,最终在未来4 期之后逐渐趋于0。汇率脉冲对能源板块收益率的冲击也有相似的走势,也是在未来1 期有明显正向冲击,到了未来2 期又有明显的负向冲击,最后在未来5期趋于0。这可能是因为人民币兑美元汇率上升即人民币贬值后部分游资流出使得利率上升,从而降低了股市的估值;同时利率上升促使部分资本从股票市场转向无风险存款,降低了市场的流动性,进一步降低股市的估值;之后可能央行为了维持利率水平释放流动性或采取部分宽松政策,使得利率回到最初的水平,资本回到股市。

图1 脉冲响应函数图

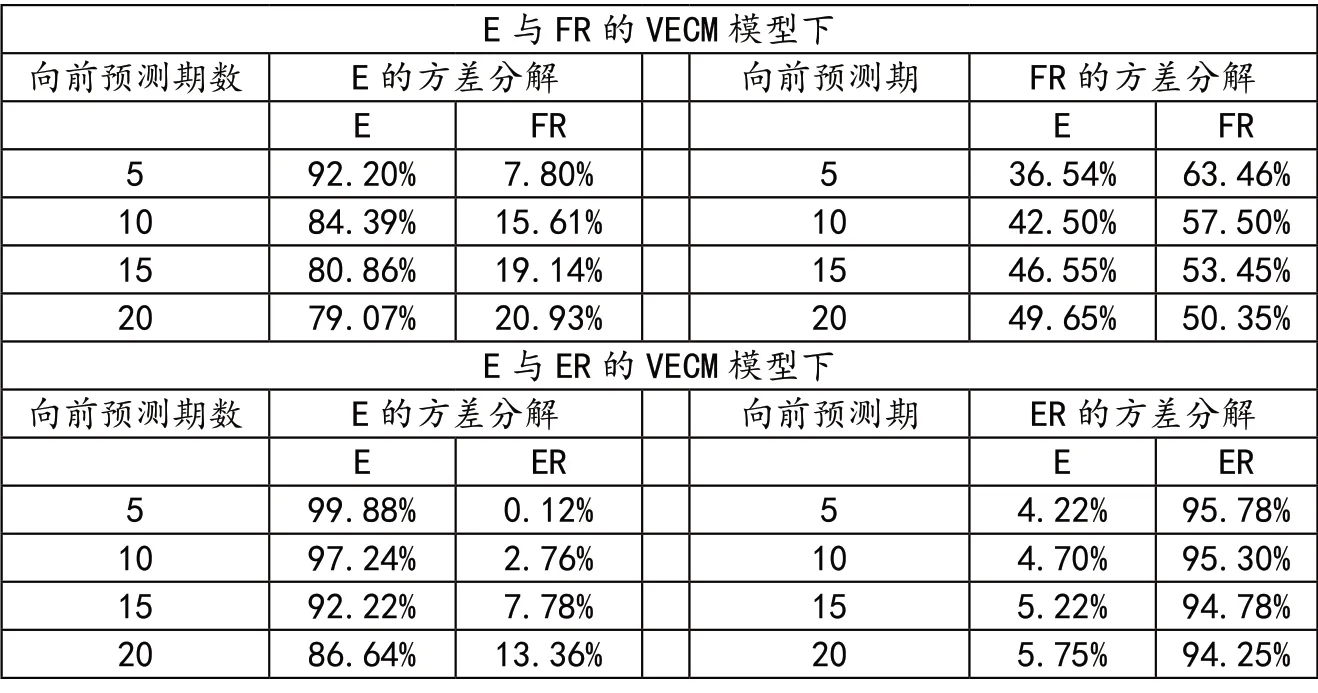

基于VECM 模型的方差分解,本文进一步研究汇市与股市板块收益率的关系,能够定量地分析一个变量对另一个变量的解释程度。从表4 的结果来看,各变量之间的解释力均不算强。其中汇率波动对金融地产行业收益率波动的解释力最高,在20 个月之后能够解释金融地产行业收益波动的49.65%,解释力度一般。金融地产行业收益率波动和能源行业收益率波动对汇率波动的解释力不高,在20 个月以后分别能够解释汇率波动的20.93%和13.36%。而汇率波动对能源行业收益率的解释力度最弱,在20 个月内对能源行业收益率波动的解释均小于6%。从上述实证分析可知,汇率与金融地产行业和能源行业之间存在一定的关系,但并不是长期的均衡关系,它们之间各自的依赖程度不高。汇率脉冲在初期对金融地产行业收益率与能源行业收益率都产生了显著的正向冲击和负向冲击,且正负向冲击相抵之后剩余1 个单位的正向冲击,而在中后期冲击为0。金融地产行业收益率波动与能源板块收益率波动对汇率波动的解释力度较低;而汇率波动对能源板块收益率波动解释力度最低,几乎不存在解释力,虽然汇率波动对金融地产行业收益率波动存在一定的解释力,但解释力度仍然不强。

表4 方差分解结果

四、结论与启示

本文分析了人民币汇率与各指数盈利收益率之间的相关性,实证结果如下:第一,汇率与各板块指数收益率之间几乎都是存在正的相关性。当人民币相对于美元贬值后,股票市场的市盈率降低,股票市场估值降低。第二,汇率与金融地产行业和能源行业指数收益率存在协整关系即长期稳定关系,但并不存在因果关系。汇率波动主要在短期内会对金融地产行业与能源行业收益率产生影响,短期内会引起金融地产行业与能源行业收益率的双向波动,但长期不会引起两个行业收益率的波动。第三,金融地产行业、能源行业收益率波动无论在长期还是短期都不会对汇率产生影响。

基于以上的结论,本文认为,首先,监管部门应当建立严格完善的监管措施,维护健康的投资环境。其次,政府在推进利率市场化改革的过程中,应该完善利率自身的调节机制,完善利率作为中介变量的传导机制,使货币政策能够快速有效地实现政策目标。最后,企业应当建立风险防范措施,降低汇率波动对自身造成的不利影响,使企业能够抵御利率波动的冲击,维护自身稳定健康的发展。

猜你喜欢

今日农业(2021年5期)2021-05-22

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

股市动态分析(2019年14期)2019-07-10

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

小资CHIC!ELEGANCE(2018年24期)2018-08-13

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10