制度基础与财政改革

——明代一条鞭法改革前湖北地区的赋役货币化演变

2022-01-22 00:46汪思薇

江汉大学学报(社会科学版) 2022年1期

春 杨,汪思薇

(中南财经政法大学 法学院,湖北 武汉 430073)

财政是一个国家重要的经济命脉,明代的赋役制度演变承载着传统社会中国家制度的急剧变革。经济史领域内对明代赋役结构及制度转型的研究成果颇丰。对明代赋役制度的研究,从20世纪30年代以梁方仲为代表的学者开始,注重地方史志和计量方法,呈现出明代赋役制度的基本面貌。②在此之后,针对明代赋与役的具体研究逐渐丰富,具有较高的学术价值,对赋役制度的探讨开始具体到黄册、鱼鳞图册、役、田土数量等方面,使明代的赋役形态更加清晰。随着白银货币化概念在学界的广泛运用,出现了以万明为代表,研究明代赋役制度演变的良作。学者开始探讨明中叶源于民间社会的白银货币化对赋役制度的冲击,以及赋役货币化与明代国家的转型,使明代赋役制度的研究在理论层次上更加深入。

既有研究较多集中在对明代赋役制度演变的概括性探讨上,具体的地域性财政制度变革较多着眼于经济富庶的江南地区,目前学界尚未出现针对明代湖北地区赋役制度的专门性研究。而湖北地区因其特殊的地理位置与经济水平上的居中性,一定程度上可以代表明中后期赋役货币化与社会经济发展的平均水平。

一、明前期湖北地区赋役收支情况分析

明太祖以“当吾民者当知其分,田赋力役出以供上者,乃其分也”阐述赋役制度安排。统治者发布诰书与训诫,警示臣民各安其分,各守其责,不得逾制。民众“知其分”,便是以大多数人进行农业生产,以各自的身份为标准,或是为王朝政府提供实物税,或是以世代相沿的能工巧技为官府应役,或者为王朝政府提供军事保卫,或者为官府供办物料等等,承办内府外朝的各项用度。这种户籍管理制度,将基层社会的民众统统编记在政府统一管理的户籍册上。民众以职业的不同作为承担不同赋役的区别,有民户、匠户、军户、灶户,对政府提供不同的实物和劳役负担。明代的赋役科派,以登记在黄册中的单位——户为基本对象。在里甲体制下,综合核定每个人户的人丁事产多寡,确定其负担能力。明太祖将这种赋役征派标准称为“凡赋役必验民之丁粮多寡、产业厚薄,以均其力”。③也即,根据每个人户的人丁事产,核定各户负担能力的高下,以及各赋役项目负担的轻重,将特定赋役项目派给特定的编户去承担。

田赋是国家主要的财政来源,在明代前期征收实物为本色税额的情形下,编户定期向国家缴纳一定数额的米麦,并亲身向官府承担力役。明初的赋役内容主要包括夏税、秋粮组成的税赋,以及里甲、民壮、驿传、均徭“四差”组成的力役。在明代湖北地区实际的赋役征收中,编户所承担的税课并不局限于此。明初的财政征收,并不在田土与民丁之间进行严格的对应,即赋役的征收并不以财产为对象,而是以人为对象。

(一)明初湖北地区以本色征收为主的田赋与杂赋

田赋正项通常指夏税与秋粮。按照土地的权属划分,国家对田赋的征收通常以官、民二项为依据;按照土地的性质划分,则又包括田、地、山、塘几类。在实际的征收中,根据土地的性质与农业生产的特色,赋税结构并不严格按照上述种类进行征派。田赋的征收,除了夏税秋粮两项,还包括随粮丝、桑柘丝、丝绢租丝等项。如黄州府蕲州地区在洪武二十四年的岁赋记载如下:

官民田地山塘三千九百七十八顷三十三亩一分,夏税小麦一百四十二石四斗二升二合六勺,随粮丝九十四斤六两四钱二分,丝绢七十五匹一丈五尺六寸三分,租丝三十斤一两八钱,丝绢二十五匹二丈七寸,农桑丝七斤一十五两九钱六分,织绢六匹一丈五尺九寸四分,秋粮米二万八千五百七十二石五斗八升九勺。④

广济县对赋的征收,同样包括正项田赋的夏税秋粮与丝绢:

洪武二十四年,官民田地山塘四千四百三十二顷九十四亩七分,夏税大小麦六百二十九石四斗六升八合七勺,随粮丝二百五十四斤三两七钱一分,织绢二百三匹三丈一寸九分,桑柘丝五斤八两,秋粮米三万七百一十九石三斗五升二合七勺。⑤

黄梅县的田赋征收:

洪武二十四年,官民田地山塘五千四百三十六顷一亩三分,夏税小麦五百一十石二斗一升六合七勺,桑柘丝六斤一十二两,秋粮米三万七千一百二十三石七升九合五勺。

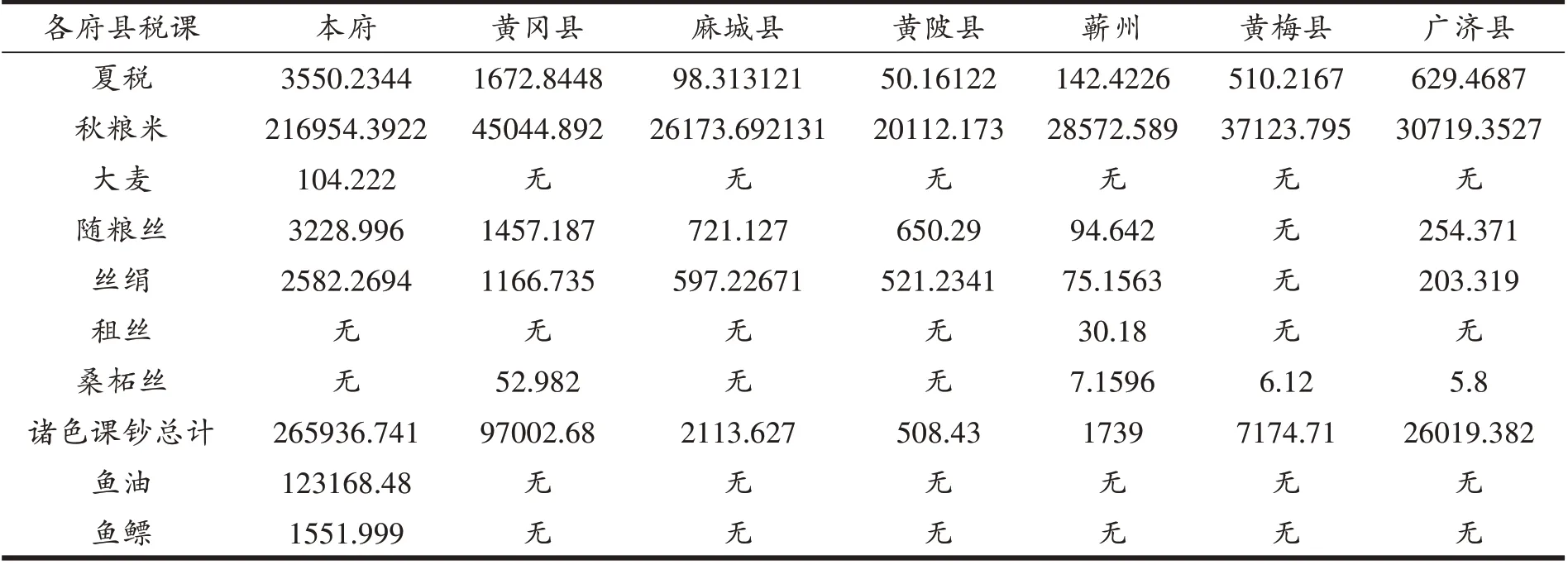

湖北地区尤其是江汉平原附近,湖泊众多,因此鱼课在地方政府的财政收入中同样占据重要的份额。洪武年间,黄州府征收夏税小麦三千五百五十石二斗三升四合四勺;大麦一百四石二斗二升二合;秋粮米二十一万六千九百五十四石三斗九升二三合二勺。在正项田税之外,仅税课司局、河泊所征收的诸色课钞包括鱼油、鱼鳔、翎毛,共值钞二十六万五千九百三十六贯七百四十一文。⑥

表1 洪武二十四年黄州府税课收入情况

地方州县对编户的赋税征派,除了正常的农业生产,还包括地方土产,如动物皮毛、飞禽、缎疋、药材等杂赋的进贡。洪武二十四年,黄冈县共征收鹿皮三百五十张,麂皮四百张;岁造深青段三十三匹,墨绿段三十匹,红段三十一匹。⑦麻城县岁贡活雁五只,杂皮三百三十五张;岁造深青段一十匹,墨绿段一十匹,红段一十匹。⑧黄陂县岁贡活兔一只,活雁二只;岁办杂皮九十六张,鹅翎九千六百根;岁造各色段三十三匹。⑨

(二)赋税折收

洪武四年(1376年),下令天下税粮可根据各地生产的实际情况,“以银、钞、钱、绢代输。银一两、钱千文、钞一贯,折输米一石,小麦则减值十之二。棉苧一疋,折米六斗,麦七斗。麻布一疋,折米四斗,麦五斗。丝绢等各以轻重为损益,愿入粟者听”。⑩又令“凡民田五亩至十亩者,栽桑、麻、木棉各半亩,十亩以上倍之。麻亩征八两,木棉亩四两。栽桑以四年起科。不种桑,出绢一匹。不种麻以木棉,出麻布、棉布各一匹。此农桑丝绢所由起也”。本色、折色的征收,是王朝政府因地制宜的征税措施,控制耕地数量,在于首先以保障粮食供应京师;在基本的生存条件得到保证,以及王朝财政持续供应的情况下,允许田土在农业作物种植之外,种植经济作物,满足生存基础之上的生活多样性需求。

赋税折收,如汉阳府在永乐十年,“田地山丝七百一十五斤七两二分四厘八丝,折绢五百七十二疋一丈五尺三寸”。光化县的丝同样以造绢的方式折征,“租桑丝二十斤八两七钱,折造绢一十六疋一丈三尺八寸”。在明初的赋税征收中,折纳为少数,多数为本色征收。

根据地方志对明初赋税的记载,可以看出,湖北各地区的赋税征收存在着地理上的差异。在中东部地势开阔、湖河分布的平原地区,官府的税课以秋粮米为主,第二大税源是鱼课。而在中西部地区,地方官府的税课则以夏税为主,秋粮米次之,商税和鱼课所占的比重较少。明初湖北中东部地区以实物征收赋税,粮食作物中的夏税并不多,大小麦种植较少,承担朝廷田赋的大部分是一季一熟的秋粮米。鱼课为第二大税源,如洪武二十四年,黄冈县“带办并团风税课局黄汉等九湖河泊所,每岁额办诸色课钞九万七千二贯六十八文”;蕲州所设的税课局岁钞“一万七千六十二贯,赤东湖河泊所课钞一万九千八百八十五贯六十三文”。而位于中西部山区的光化县,在永乐十年的商税鱼课“等项课钞二千四百五十五贯八百文”。

(三)明前期的徭役制度

民户不仅要向官府缴纳实物赋税,还需要承担力役。明初的役法,以编记在官方控制的户籍册上的民户为征派对象。里甲、均徭、驿传、民壮四项,构成了明代户役的基本内容,是为“四差”。徭役依据黄册征发,主要作用在于由基层民众维护本地治安。

里甲所服之役,是管理所辖区域、人户的事务,如催办税粮,追摄公事(其后凡朝会、燕享、养贤、畜孤诸项大典大礼之费用皆出于此)。均徭是指服务于官府、经常性的役,有皂隶、狱卒、书手、库子、门子、斗级、长夫、马夫、巡拦、驿馆夫、牌坊、岁贡、盘缠、马匹、草料、工食、柴薪、斋夫、膳夫等项。驿传,指各驿站的舟车夫马,专门传递军机重务以及大小公文等事宜。除传送公文外,也承担迎送持有关符过境的使客、供办人员以及仆从的食宿等事务。民壮是由当地乡民组成的基层保卫组织,最初由官府派遣,后改为招募。民兵的数量,以州县内里的数量为标准,里数越多,民兵数量愈多,里数越少,民兵愈少。民兵的派遣,由里内人丁地产较多的人户优先承担。

明代以丁粮地产多寡为征收赋役的标准,因此,政府对登记人户的黄册与田土数量、性质、形状的鱼鳞图册尤为重视。明初统治者的制度设计初衷,在于以户的负担能力为标准,灵活派遣赋税徭役,达到均衡。大户承担更高的税则,小户则负担相对减轻,各自承担所应纳赋役。

明代严密的赋役制度,以控制人口的黄册与控制资源的鱼鳞图册为经纬,通过统治者的道德教化与刑法威慑,使编户齐民源源不断地为官府提供财政税收,从而实现更大范围的统治。以实物本色缴纳赋税、亲身行役的“洪武型财政”,从国家与民众的关系来看,民众与国家之间形成了高度的人身依附关系。

二、一条鞭法改革前地方州县赋役收支的部分折银

明代赋役制度最初以实物本色与劳役作为主要的征派方式,随着货币市场的演变及市场规模的扩大,到了明中叶,自下而上的货币白银化推动了政府赋役制度的改革,使实物赋役开始转向货币赋役,而在这中间发挥着重要作用的,便是赋役折银。

一般认为,万历年间由张居正推行的一条鞭法改革,通过对全国范围内的土地清丈和赋役合编,是明代财政货币化的开始。但通过对湖北地区地方文献的研究,发现早在万历年间的财政改革之前,即在明代中期,湖北地方州县的赋役折银已经相当普遍,白银逐步成为赋役征收的主要计量手段和支付手段。甚至更早的永乐年间,蕲州地区赤东湖河泊所的鱼课征收为以钞代银:“赤东湖河泊所岁办原额各色课钞一万九千八百八十五贯一百文,鱼课本色钞一万七千八百一十八贯五十文。鱼课内花银一百二十两折收钞五百一十八贯。”不过以银收缴赋税在明初是偶然现象,以本色征收为内容的实物赋税是财政的主要形态。

尽管白银在明代很长时间被列为严禁进入市场流通的非法货币,统治者以强权推行的宝钞反而没有弥补金银禁令下货币市场的空缺,反而使宝钞大幅贬值,引发了信用危机和民间的私铸盛行。洪武年间就已经出现赋役领域的折银,罚赃律令允许以银缴纳,不过这始终是特例而非普遍情形。财政系统对白银的正式许可,始自正统年间的金花银。金花银的出现,是南俸北支的财政系统运作的必然结果,主要是朝廷为了解决江南地区的逋赋问题,从而使税收以白银的形式收取与支用公开化。

(一)弘治年间蕲州地区的初步赋税折银

正统之后的半个世纪,以银折收赋税已经推广到了湖北地区。湖北地区最晚在弘治年间开始赋税折银:“弘治十七年户部奏,准通行佃民每亩办纳课银三分,俱于本县交收转解民赖其公。”

这则记载是目前可推测的湖北地区在明中叶最早进行的赋役折银。一方面,随着农业生产技术的提升、农业人口的增加和人口的流动,田地的流转与权属已经相对灵活,租佃现象较为普遍,官府同样对这部分田地与租户征收赋税。另一方面,从这则记载可知,该县对起运的部分田赋进行折银,至于土贡、课程及存留的部分是否折银,可以根据同年的财政记录进行初步的推测:

“岁办,活鹿一只,活麞一只,活山鸡二只,活野鸡二只,活雁二只,白硝熟杂皮一百一十六张,带毛熟皮八十张,翎毛八千五百根,襄府官庄三所,蒿堰东庄,蒿堰西庄,胡庄。”

从上述史料可知,弘治十七年,蕲州地区的岁贡仍然是以实物的形式办纳。再根据《弘治黄州府志》所记载的弘治五年田赋、课程、土贡的实物征收情况,大致可以反映出,出现于弘治年间的赋税折银范围较小,保守推测仅限于田赋起运部分,并且力役折银尚未见到相关记载。

(二)嘉靖年间赋役折银范围扩大

弘治年间湖北地区的赋税折银的范围较小,到了正德与嘉靖年间,不仅折银的税赋种类增加,更多州县采取折银的方式征收赋税,同时在税课的起运与存留上折银的范围扩大,从而使财政赋税领域的折银普遍化,财政系统对白银的需求与依赖加深。

1.折银的赋税种类增加

湖北地区在弘治年间的赋税折银仅限于个别州县的田赋起运部分,存留及其他形式的赋税仍然以实物形态缴纳。嘉靖年间地方州县赋税折银较早的,为黄州府的蕲州地区:

嘉靖元年,户七千九百八十八,口六万八千三十七,内男子三万,例该征钞,妇女三万八千三十七,例不该征。……旧例每一丁征钞六贯,每贯折征银三厘,共折征银一分八厘。……嘉靖新例每一丁亦征钞六贯,每贯折征银一厘一毫五丝三忽,共折征银六厘九毫一丝八忽。

值得注意的是“旧例每一丁征钞六贯,每贯折征银三厘”的描述,可见针对人户所征收的赋役折银在嘉靖以前已经成为一种定例。到了嘉靖年间,在原有成规的基础上对税则按照银钞的比价进行规范化兑换。朝廷重新确立折银的比率,在于货币市场的比价相对不稳定。宝钞大幅贬值,按照旧例征钞,从账面数额上看,似乎呈现财政收益的可观增长,而政府实际征收上来的钱钞,实际的购买力与货币价值大大缩水,财政收益实际上减少了。因此对于价值相对稳定的白银,朝廷依势推行赋役折银,以避免财政的进一步紧缩。

同时,根据上述史料可以看出明代赋役制度的一大特色,即财政征收对象的人身属性。明初太祖皇帝总结的“有田则有赋,有身则有役”的赋役征收原则,是明代财政改革之前整个财政系统运作的基石。从国家的角度来看,编户齐民不仅通过农业生产和手工业劳作所得向政府提供实物税,还在实物征缴之外提供力役,是一种叠加的赋役负担。国家赋役的指向对象,并不是财产,而是人户。这就导致了统治者通过严格的律令条文,限制人口流动,首要的任务是管理人口。控制了人,自然就控制了资源与财富。

汉阳府的赋役折银主要在嘉靖年间开始。嘉靖十一年的税粮征纳仍然以本色征收为主,对运往京库的税粮进行折银征收,不归本府支取调用:“京库折银解京俱不编差,详总会文册。”起运至京城的税粮以折银的方式征收在嘉靖年间是较为普遍的做法。

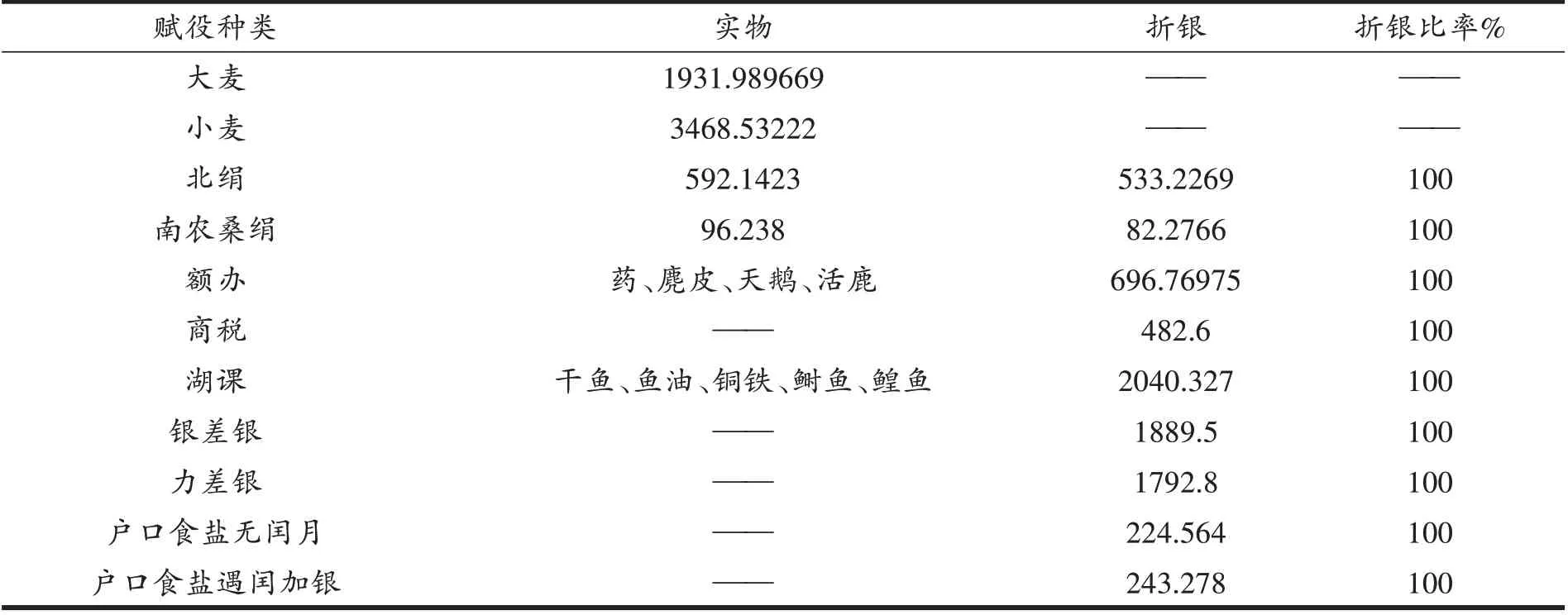

在税粮起运部分折银之外,存留折银、土贡折银、户口食盐折银、湖课折银、均徭折银也成为普遍现象。汉阳府田赋存留的折银最晚在嘉靖二十一年开始:“税,大麦一千九百三十一石九斗八升九合六勺六抄九撮,小麦三千四百六十八石五斗三合二勺二抄二撮(以上二麦详总会文册每岁该县折银征解本府所属官司月俸,巡司卫所孤老祭祀斋粮等用)。”税粮中的大麦与小麦以实物的形式征收,同样存在一部分的折银。此时的折银部分用于发放地方官府的日常政务开支。汉阳府该年的赋役折银还包括以下几种:

表2 汉阳府嘉靖二十一年赋役折银类目

汉阳府该年的秋粮米仍然以实物的形式缴纳,尚未有这部分的折银:“民米二万二千二十二石六斗九升七合二勺九抄九撮四圭扣。南京仓米正耗九千六百一十石,充军正耗米八千七百三十石一斗三升九合,运粮官军行月二粮共一千三百四石三斗九升。……租米二千五百九十八石一斗一升一合七勺四抄七撮二圭六粒五粟。”

嘉靖年间汉阳府赋役折银的范围,从田赋存留扩大到课程、力役的折银。从上述汉阳府在嘉靖二十一年的岁入总额类目的数据来看,该府已对夏税秋粮正项钱粮以外的其他赋役派遣实现了折银征收。同时,对夏税秋粮也采取部分折银,并留作支付地方官员俸禄的政务性开支,地方上税粮的大部分起运至京师。

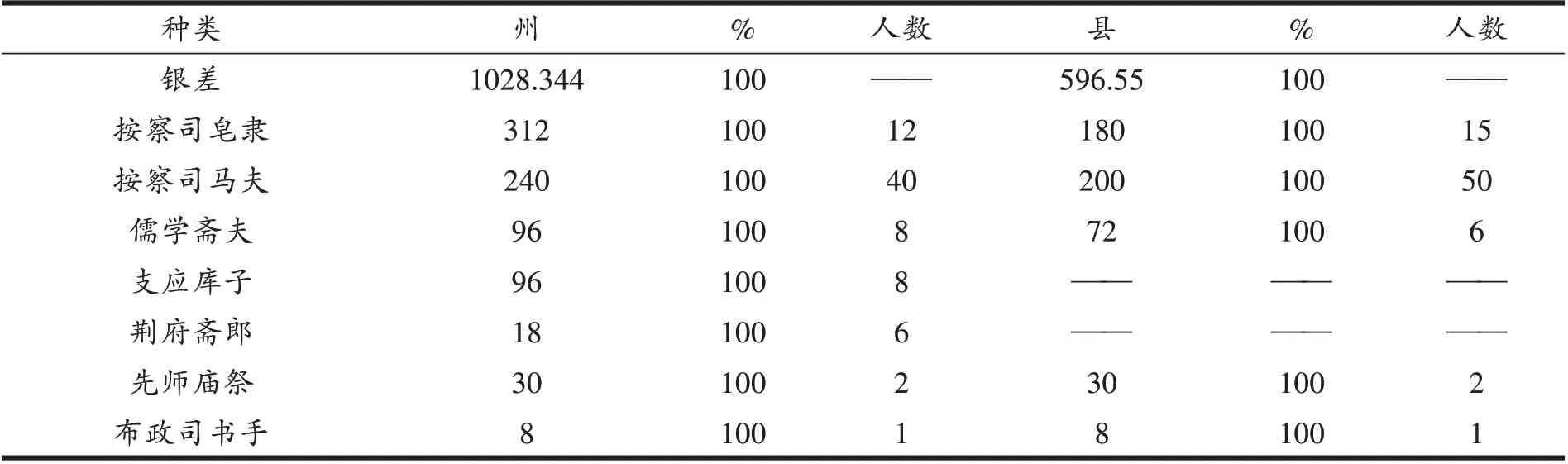

汉阳府下属的汉川县,也同样对大小麦存留地方的部分进行折银征收:“税,大麦二百一石八斗四升六合六勺六撮,小麦七百三十五石五斗四勺五钞二撮。以上二麦岁征折银解征本府所属官司卫所巡司等衙月俸等用。丝,七十八斤一十一两八钱八分,农桑丝三十一斤五两七钱八分,以上二丝折银泒纳。北绢六十二疋一丈九尺七寸四分,正扛银共折银五十六两三钱九分二厘二毫,南农桑绢二十五疋一尺三寸二分,正扛共折银二十一两二钱八分七厘六毫。”除去税粮米麦的存留部分折银,额办、户口食盐、商税、湖课、均徭等均实现全部折银。

表3 汉川县嘉靖二十一年均徭折银类目

可见,至迟在嘉靖年间,力役折银已成为较普遍的做法,折银背后是国家与编户齐民之间的关系发生了根本性的变化,国家对社会及社会成员的控制方式逐渐转型,而在这其中发挥着关键性作用的,就是自下而上的货币白银化。白银成为王朝政府的赋役缴纳手段,将整个财政体系拉入市场的演变中,使这套系统对市场及白银的依赖程度加深。原先以实物和劳役向国家承担的赋役,随着经济的流转加快,编户齐民仅需要向国家定期缴纳一定的货币便完成了赋役任务,转而有更多的时间从事基本的农业以外的生产活动,对国家的依附减轻,即实现从“纳粮当差”到“完纳钱粮”[1]335这一征税方式的根本性变革。

2.田赋一条边的改革雏形

明前期向社会民众征派的赋役,因征派方式的不同,出现了税、粮、共、租庸、均徭、里甲、课等诸多名目。赋役的主要形式为编户向国家提供的实物与劳役征派。明初统治者的制度设计在于控制其所统治区域内的人口与资源,以为王朝政府提供源源不断的财政税收。里甲黄册制度是一套以户为单位、将人口与财产相结合的户籍管理体系[1]336,核心在于编户对国家极强的人身依附属性。

民户向国家缴纳实物这种本色赋税,在各户人数、田产数额及负担能力不同的情况下,为了将税课在民户之间达到均平的效果,核定每户的人丁事产,根据丁粮多寡将征税对象分为不同的等级:“凡赋役必验民之丁粮多寡、产业厚薄,以均其力。”在这种征派模式下,编户不仅要承担实物税,还要自行负责税粮的征缴、解运,如此便在原有的正课之外派生出劳力的加征。民户负担能力的差异及仓库路途的远近、运输开销等等各不相同,民运逐渐变为官运,加耗成为定例。虽然官运的本意在于减轻民户负担,实际上却滋生了法外征派,州县官府对编户的科派不断超出朝廷的定额,使民众承担着名目不断加增的税课,税收结构渐趋复杂混乱。

宣德年间周忱在江南地区推行的平米法及正统年间的金花银,都是朝廷旨在解决税收结构的复杂混乱,以使赋役征派规范化。平米指全县正额田赋与加耗合计的总额。田赋征派中的徭役成分、加耗通过平米,使田赋中的丁粮分配均衡化,即一个纳税户所缴纳的田赋并不严格按照户丁进行分配,而是依据田地的课则进行分摊。官田课则较重则派给较少的平米,民田课则较轻则派给较多的平米。如此一来,田赋的负担,不再与民户的身份、户丁之间存在着极强的人身依附性,即税课不再与人相对应,而是指向财产,且逐渐定额化。民众对国家承担的不确定的赋税差额变成了定额的货币赋税。湖北地区应山县在嘉靖年间的三条赋役征派记录,可以反映这一变化趋势。

嘉靖十八年,应山县的赋役类目有税粮、均徭、丁粮、里甲、课程、驿传、杂役。税粮内又分列起运、存留数目;均徭包含银差力差;丁粮指坐泒额办;课程有户口食盐商税之类;驿传有马匹船只铺陈水夫之类;杂役包括民壮街夫军解等。其中有一条较为引人注目:“秋粮一条边分泒每正米一石泒本色正耗平米九升八合三勺七抄六撮五圭四厘七,粟外折色银二钱二厘六毫八丝七忽六征三塵七丝五忽九征一塵九渺。夏税小麦八百一十四石四斗零八合六抄四撮。”根据梁方仲先生的考证,明中后期的赋役改革有“一条鞭”“条鞭”“一条边”“条边”等几种称谓。此处的“一条边”表明,在嘉靖十八年以前,应山县的赋役征收已经有了货币化征收的实践。应山县秋粮的征收并没有按照加耗、正额的不同名目进行独立编排,征税的课则发生变化,从每亩征多少石米,转向每亩先确定粮额,再按每石米折银若干的方式进行科派。征税方式的改变,按照地方官员的说法,在于“查审详备人情称便,经又可行”,具有实际操作上的便利性。

明代单单是田赋一项就名目繁多,在夏税秋粮之外,还根据田地山塘的权属,对官属与民属的佃户征收一定的税额,是为租米。嘉靖年间,起运至京库的米粮及折银的部分,并不计算在本地的赋税文册中,对于征税的数额、估算方式、折银比率等的计算,与地方政府的一条边不同:“京库米二百二十石,连扛解共折银五十七两二钱,全泒没官重租不在一条边内。”该县当年的额办物料银则在一条边的泒征范围之内:“坐泒物料银二百八十三两六钱二分,内除没官重租田粮免泒外,每丁石泒银二分一厘四毫一丝二忽六征,俱一条边泒纳。”

地方州县改变赋役计算方式,开始了从户役到地丁这一征税标准的演变,以及田赋领域内的一条边,有其现实的需要。地方州县推动这一改革的主要目的在于缓解由于民众的飞隐田粮带来的逋赋负担:“本县黄册自弘治以后书手私减各户成丁而飞隐其秋粮,其总数虽存,而撒皆不足,粮匿六十余石。成丁扣减者三千三百有奇,每岁输纳供应之后,得扣者、避闲买寄者弗纳,而仍旧守分之家不免帮总而補负赋役失实,苦乐不均。”州县官员苦逋赋久矣,课则方式的调整,既便利了民众,也使摊派到民众身上的赋役差额逐渐定额化,避免基层胥吏的层层盘剥,致使国课有损。

一般认为,明代的财政改革自万历年间张居正主持的全国土地清丈开始,是为一条鞭法,开创了明代国家财政系统的货币化进程。实际上,这样一种赋役领域的折银化及州县赋役征派的“一条边”在明中叶就已经有了较为成熟的实践经验。正是这一系列从下而上的赋役改革,最终促成了朝廷自上而下推行的一条鞭法,可以说,万历年间的财政改革,是对其之前一个半世纪变化的整合与规范化,而不是改革的开端。

(三)州县赋役收支的起运与存留情况分析

地方州县每岁所办纳的赋役,分为存留与起运两部分。存留的部分作为地方州县衙门的政务性开支,如官员俸禄、地方仓库存贮、接迎支应等费用;起运的部分由民运或官运抵达京师,以供朝廷统一调度。在大多数省份及州县,存留的部分占税收总额的少数,大部分税收尤其是田赋需要运往京师或者是拨运至其他省份。明中叶湖北地区的赋役册籍对税课的起运与存留有着详细的记载,反映了地方州县的赋役收支情况。

表4 嘉靖十八年应山县秋粮存留起运情况

应山县的秋粮一共包括上述四种,这四种田课的起运与存留情况各不相同。总体来看,该县的秋粮起运部分较多,如秋粮正米的起运部分就达到了存留部分的十倍之多。供应南京和北京的丝绢则全部起运,本地并无存留。明代的赋税大多起运,存留部分较少,可见在嘉靖年间一直维持着这样一种赋税分配模式。该县在起运与存留比例中的例外情况是折银后的户口食盐。无闰月的起运数额为白银48.0556两,存留部分折白银为68.746两;遇闰月加征的起运部分为51.6411两,存留部分为74.4775两。户口食盐折银后存留的部分多于起运的部分,是该县当年税课分配的一种例外情形。

(四)明中叶湖北地区赋役结构的特点

通过对比湖北地方州县的赋役收支情况,可以反映出明中叶财政结构不均衡的特点。首先是赋役折银的类目与种类存在着比例上的区别。相比较于田赋折银,力役折银在明中叶的湖北地方州县更为普遍,且几乎已实现全部折银。如嘉靖年间的沔阳地区,州县租庸折银按照一丁折银若干进行役的摊派,不再要求人户的实际服役,缴纳这部分数额的白银即完成了役的派遣。一般府县的力役包括布政司皂隶、马夫、斋夫、先师庙祭、膳夫、馆夫、弓兵、库子、门子、禁子、巡栏、斗级、渡夫等地方官府服役项目。相比较之下,田赋中的夏税与秋粮的折银较少,且折银的部分一般存留用于地方州县官府的官员俸禄等日常开支,与役的折银相比,比重较小。并且在田赋的总体收入中,折银的部分相比较于实物本色,仍然是很小的一部分。嘉靖元年,沔阳州的田赋、课程、土贡、租庸、力役等项的收入中,仅有租庸一项有折银的记载,其他各项收入都以实物的方式征收。租庸项下的银差与力役的各个类目的每丁折银数额各不相同:

表5 嘉靖元年沔阳州银差折银情况

湖广布政司下辖的其他地方府州县的力役负担几乎实现全部折银,户口食盐也以银的方式征收。田赋的大部分以本色的形式缴纳,例如隆庆元年的岳州府平江县,“科田之后粮米合官民田亩科八升五合二勺二抄五撮三圭,地亩科三升六合,塘亩科二升四合,止以实粮三万九千二百九十六石七斗六升二合二勺为入,每民田粮一石带输京库二升三合二勺七抄四撮五圭。京库米合九百一十七石三斗一升六合一勺,折银二百二十九两三钱二分九厘二丝五忽,外又石加输费银一分云”。平江县在隆庆元年的田赋总额为39296.622石,其中京库米为917.3161石,京库米这部分折银,折银比为2.33%,可见明中叶的湖北地区,赋役折银是渐次展开的,力役已全部折银,田赋则是小部分折银。

三、一条鞭法改革以后湖北地区赋役折银的延续

隆庆年间,张居正向皇帝上呈文书以改革时弊。改革主要围绕改革吏治、整顿财政展开。到了万历初年,以财政为核心的改革成为朝廷的重心,主要内容为清丈田粮,全面推进统一以白银作为财政计量单位,赋役合一、统一计银征税,从而构成一个新的财政体系。[2]由前述湖北地区自弘治年间的赋役折银情况可知,财政制度的改革并不始自万历年间的张居正一条鞭法改革。毋宁说,张居正改革是万历之前一个多世纪赋役制度演变的延续与突破,这场自下而上的赋役货币化,推动了国家的转型。白银货币化与赋役白银化是这场改革的主要推动力,改革的总趋势是赋役合一和财政系统对市场与白银的不断依赖。这一转变具有广阔的社会意义。

(一)万历年间湖北地区的田赋折银比重增加

万历初年,朝廷通过土地清丈与赋役合编,推动了地方州县的赋役折银进程。湖北地区的州县赋役,在张居正推行改革之前,折银多表现在银差与力差、户口食盐这两方面。在田赋与课程方面,折银的比重很低,如仅见到的沔阳州在隆庆元年的田赋折银,也只有2.33%的比重。到了万历年间,田赋折银的比重增加,几乎湖广布政司的所有府州县的夏税秋粮都开始了不同比例的折银改革。

表6 湖北地区各府田赋折银情况

与嘉靖年间折银大多在力役领域内展开的情形不同,万历年间的赋役征收,不仅在田赋领域的折银在各州县广泛推广,且田赋税收内部的折银与实物比重也发生了变化。嘉靖年间的湖北地区田赋征收中,较少见到折银缴纳,绝大部分地区的夏税秋粮仍然保持着实物征收的形式;到了万历年间,所有的府州县都开始了田赋领域的折银征收,尽管折银的比率各有不同,总体上朝向赋役货币化方向展开。

从弘治到万历初年,汉阳府的田赋折银比率出现较客观的增长。在湖课、户口食盐、力役这些方面,继续进行大规模的折银征收;地方官府对田赋中夏税、秋粮、丝绢、农桑丝等项目无论是起运还是存留方面,折银的比重大大增加。其中,汉阳县与汉川县的田赋征收折银率分别为72.75%、27.24%,仍然存在部分的实物税,而到了行政级别更高一级的汉阳府统计当年的财政数据时,则对所有的赋役项目进行折银货币化统计,因此出现了府一级田赋的折银比为100%。

(二)湖北地区田赋起运与存留分析

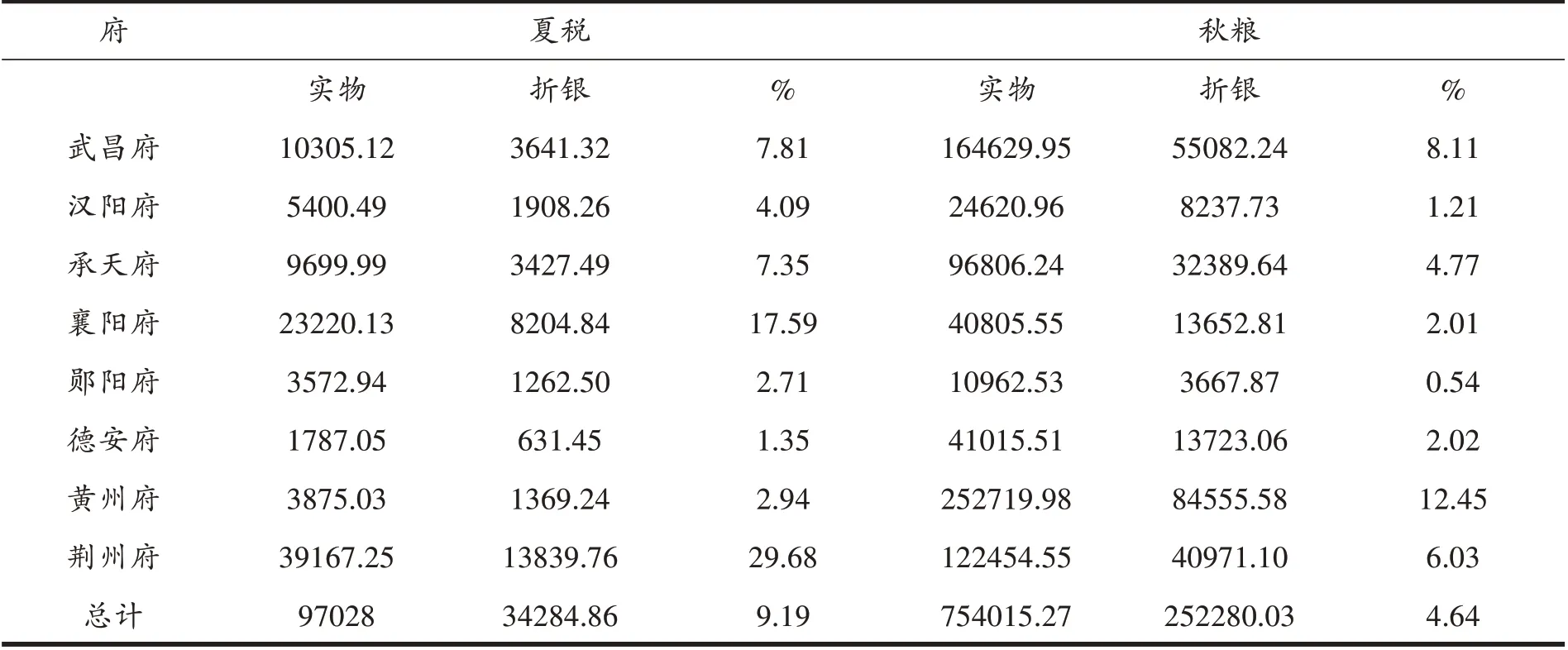

万历年间财政改革的重要记录《万历会计录》中记录了十五省直、府州县的田赋收入情况,是研究明代财政改革的珍贵文献。中国社会科学院万明先生与徐英凯先生通过十余年的整理与研究,推出了《明代〈万历会计录〉整理与研究》,该系列是明代财政史研究的重要依据。湖北地区在万历初年的田赋征收种类、数额、折银比率、起运与存留的情况都有详细的数据。各省直田赋的起运与存留比重各不相同,且田赋类目下的夏税与秋粮的起运与存留也存在着差异。

在全国范围内来看,夏税的起运部分超过存留部分的布政司有浙江、江西、山东、河南、陕西、北直隶、南直隶;秋粮的起运部分超过存留部分的布政司有浙江、江西、山东、河南、四川、北直隶、南直隶;其余布政司如湖广、福建、山西、广东、广西、云南、贵州等省田赋的大部分都存留至本省,甚至全部存留,如贵州、云南、广西布政司。湖广布政司夏税收入中的米麦实征131976.26石,全部存留,田赋中的棉花折布12疋,也存留至本省;田赋中的税丝折绢、农桑丝折绢均以实物本色征收,并分别起运至北京与南京。按照各项米麦丝绢的折银价格计算,湖广布政司岁收夏税折银后的数额为66160.45两,其中起运的部分折银后为19523两,比重为29.51%;存留至本省的部分折银数额为46637.45两,比重为70.49%。同年湖广布政司的秋粮折银后的数额为702678.63两,起运部分折银后的数额为317806.68两,比重为45.23%;存留部分的秋粮折银后的数额为384871.95两,比重为54.77%。通过对湖广布政司全年夏税、秋粮的总额进行核算,共得全年田赋折银后的数额为768839.08两,起运部分折银后为337329.68两,存留部分折银后为431509.4两。全年田赋起运的部分占43.88%,存留的部分占56.12%。

四、结论

明代前期的财政形态是一种集实物本色与亲身力役相结合的赋役制度,即学界所称“洪武型财政”。湖北地区在明初的赋役征收呈现出地域化特色。因地形的差异,中东部地区田地广阔且湖泊众多,在正项的田赋收入之外,第二项重要的财政来源为湖课;而中西部地区山地众多,税收以田赋为主,湖课较少。明初的赋役结构使编户齐民对国家形成一种极高的人身依附性,目的在于保证国家的财政汲取能力,同时在成本较低的情况下维持秩序与统治的稳定。

随着货币市场的演变及市场规模的扩大,到了明中叶,从民间社会自下而上的货币白银化开始在税收领域展开。湖北地区在明中叶的赋役货币化进程从弘治年间开始,并最先在力役领域内进行折银。田赋折银尽管在地方志的记载中并不少见,但折银的范围与比重很小,并不如力役折银彻底和范围广。湖北的地方州县在嘉靖年间实现了银差与力差的全部折银,从更深远的社会意义上看,力役折银背后是国家与编户齐民之间的关系发生了根本性的变化,国家对社会及社会成员的控制方式逐渐转型。

万历年间朝廷正式将赋与役合并征收的赋役改革之所以能够自上而下推行,对湖北地区而言,在于从弘治时期已经开始的银差与力差折银的早期实践。正是万历以前一个半世纪的前期改革经验,万历年间田赋更高比例的折银与更大范围的物资调配才成为可能。可以说,万历年间的财政改革是明中叶以来赋役制度演变的延续与突破,而不是改革的开端。

万历年间的财政改革之所以取得成功,得益于两个方面:一是赋役改革符合民众的利益,顺乎民意,体现了以人为本;二是改革顺应了历史的发展潮流,符合民间经济与社会发展的现实需求。赋役折银比率的变化,加快了市场流通的频率,促进了物资在更大范围的流转以及资源利用率。这场自下而上、由民间社会蔓延至国家财政领域的赋役制度渐进式变革,是民间社会与国家的双赢。

在现代社会,随着改革开放的不断深化,我国税收征管体系也在不断创新,以更好地满足人民的现实需求。

2021年3月24日,中共中央办公厅、国务院办公厅印发的《关于进一步深化税收征管改革的意见》,[3]结合当今国内外经济形式的发展趋势与数字化社会的巨大历史性变革,进一步优化了税收制度,使其更具有科学性和便利性。《关于进一步深化税收征管改革的意见》的重要时代特征在于税收征管的“数字化”,即以先进的信息技术为依托,将所有涉税信息全盘数字化并形成数据平台,对涉税事项进行智能化管理,从而提升纳税缴费的便利性,降低制度性交易成本。这次税收制度改革通过对发票管理、纳税申报、纳税服务、风险管理等项的电子化平台的建立,使智慧税务更加规范化,便利了纳税人的税费缴纳,为社会经济增值提供了更大的空间,同时使权力进一步受到约束。以人民为中心、为人民服务是国家治理的关键所在,依法治国则是国家治理的重要原则。当前我国税收制度的优化,符合民众的利益和国家长久发展的现实需求,同时也是国家治理体系与治理能力现代化建设的重要组成部分。

注释:

① 此处所称“一条边”源自《天一阁藏明代方志选刊》中赋税类目的相关记载,如《嘉靖应山县志》中“徭役”类目下所载嘉靖十八年该县秋粮的征收:“秋粮一条边分泒每正米一石泒本色正耗平米九升八合三勺七抄六撮五圭四厘七,粟外折色银二钱二厘六毫八丝七忽六征三塵七丝五忽九征一塵九渺。夏税小麦八百一十四石四斗零八合六抄四撮。”梁方仲曾在论述“一条鞭法”的相关研究时,表明明代中后期社会经济领域所产生的一条鞭法改革,在时人的相关记载中,也曾用“一条边”“条鞭”等表述,用以指称这一重大的历史变革。

② 梁方仲先后发表一系列论文,奠定了明代赋役制度研究的基本框架和方向:《明代鱼鳞图册考》《明代粮长制度》《明代赋役制度》《明代的黄册》《明代户口、田地及田赋统计》《明初夏税本色考》《一条鞭法》《明代江西一条鞭法推行之经过》等。

③《明太祖实录》卷163,洪武十七年七月丁卯,台湾中研院历史语言研究所,1962年,第2528页。

④《弘治黄州府志》卷三,本府。

⑤《弘治黄州府志》卷三,本府。

⑥《弘治黄州府志》卷三,本府。

⑦《弘治黄州府志》卷三,黄冈县·贡。

⑧《弘治黄州府志》卷三,麻城县·贡。

⑨《弘治黄州府志》卷三,黄陂县·贡。

⑩[清]张廷玉:《明史》卷54,《食货二》,中华书局,1974年,第1922页。

猜你喜欢

今日农业(2022年16期)2022-11-09

今日农业(2022年16期)2022-09-22

今日农业(2021年20期)2022-01-12

今日农业(2021年20期)2022-01-12

现代企业(2021年2期)2021-07-20

商(2016年8期)2016-04-08

江汉论坛(2014年6期)2014-12-05

古代文明(2014年2期)2014-04-16

新理财·政府理财(2013年12期)2013-12-30

新理财·政府理财(2013年1期)2013-02-21