2016—2021年,是什么让造船业摆脱危机全面复苏 打开韩国造船产业的政策工具箱

2022-03-10 23:49曹博中国船舶工业行业协会

船舶经济贸易 2022年2期

曹博/中国船舶工业行业协会

韩国政府从1960年代提出“造船立国”,通过产业政策大力支持本国造船业发展。从1970年代开始,韩国造船业发展进入快车道,之后成功克服1990年代市场周期波动,到21世纪初超过日本坐稳世界第一,其国家产业政策功不可没。

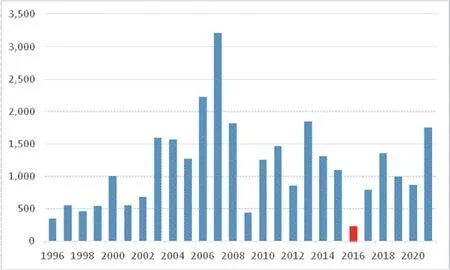

2011年后,全球新造船市场成交量出现明显下滑并进入下行周期,韩国造船业也遭遇巨大危机。2016年,韩国全年仅承接新船224万修正总吨(CGT),是本世纪以来的最低纪录,全球市场份额下滑至14%(2011—2015年均值为30%);在当年全球海工市场57亿美元订单中,韩国为“0”接单。低迷的市场形势让韩国国内造船及配套企业苦不堪言,受海工撤单及市场接单不足等影响,企业财务状况恶化,正常生产经营受到巨大挑战,大量技术与劳动工人面临失业。同期,韩国第一大航运公司韩进航运破产,航运、造船行业同时处于崩溃边缘。危急形势下,韩国政府开启新一轮政策支持,在救援造船业的同时,更要实现世界第一造船强国的目标。2016—2021年是韩国政府此轮政策施政的主要时期,也是韩国造船业从危机到复苏的关键时期。

观察这6年韩国造船产业政策变化,对了解韩国造船业转型与未来发展方向具有重要意义。截至2021年底,出台的主要支持政策有7项,按时间顺序包括《造船产业竞争力强化方案》《造船密集区域经济振兴方案》《造船产业发展战略》《海运重建五年计划2018—2022》《造船产业活力提高方案及完善对策》《绿色船舶中长期发展规划Greenship-K》《K-造船再腾飞战略》等6项造船业和1项航运业支持政策。此轮政策的施政重点主要从“脱困支援”“创新支持”“上下游融合”“人才保障”四个方面推动韩国造船业转型升级。

脱困支援:督促结构调整,大力为企业减负,保障造船密集区经济稳定

面对海工业务的巨大损失和新接订单的恶化形势,在韩国政府和债权银团的监督下,韩国造船企业不得不进行大幅度结构调整,避免全行业崩溃。现代重工、三星重工、大宇造船海洋三大造船企业公布总计10.3万亿韩元(约545亿元人民币)的自救计划,主要采取出售投资股权、资产、子公司及合理化经营、改善效率等手段。财务状况比大型船企更为脆弱的中小型船企则按照债权人的要求进行了更为严格的调整,一部分严格执行自救计划,一部分则破产清算,少数有一定实力的中型船厂与大型船厂建立业务托管关系,维持生产经营。

在严格执行自救方案的同时,韩国政府为减轻企业经营负担,将造船及相关行业列为“特别雇佣支援行业”。企业可享受上调的雇佣维持支援金、职业训练费、4大保险费和税金延期缴纳、拖欠的工资支付、国民年金保险费、再就业对口支援等政策。期间,包括造船及上下游外协企业在内约7800家企业、约18万人次获得政策支持。

此外,危机时期为缓解造船密集区经济困境,韩国政府将蔚山、釜山、庆南、全南、全北等造船及配套企业集中地列为“雇佣危机地区”和“产业危机应对特别地区”,对上述企业提供雇佣维持支援金、4大保险延期缴纳、工作岗位数量、失业人员支援等政策支持。为保证企业经营稳定,提供融资支援、信用保证、税金延期缴纳等支持,并帮助造船密集区域进行经济结构多样化转型,支持拓展替代产业。

图1 韩国年度新造船成交情况(单位:万CGT;克拉克松数据)

表 1 韩国三大造船企业自救措施

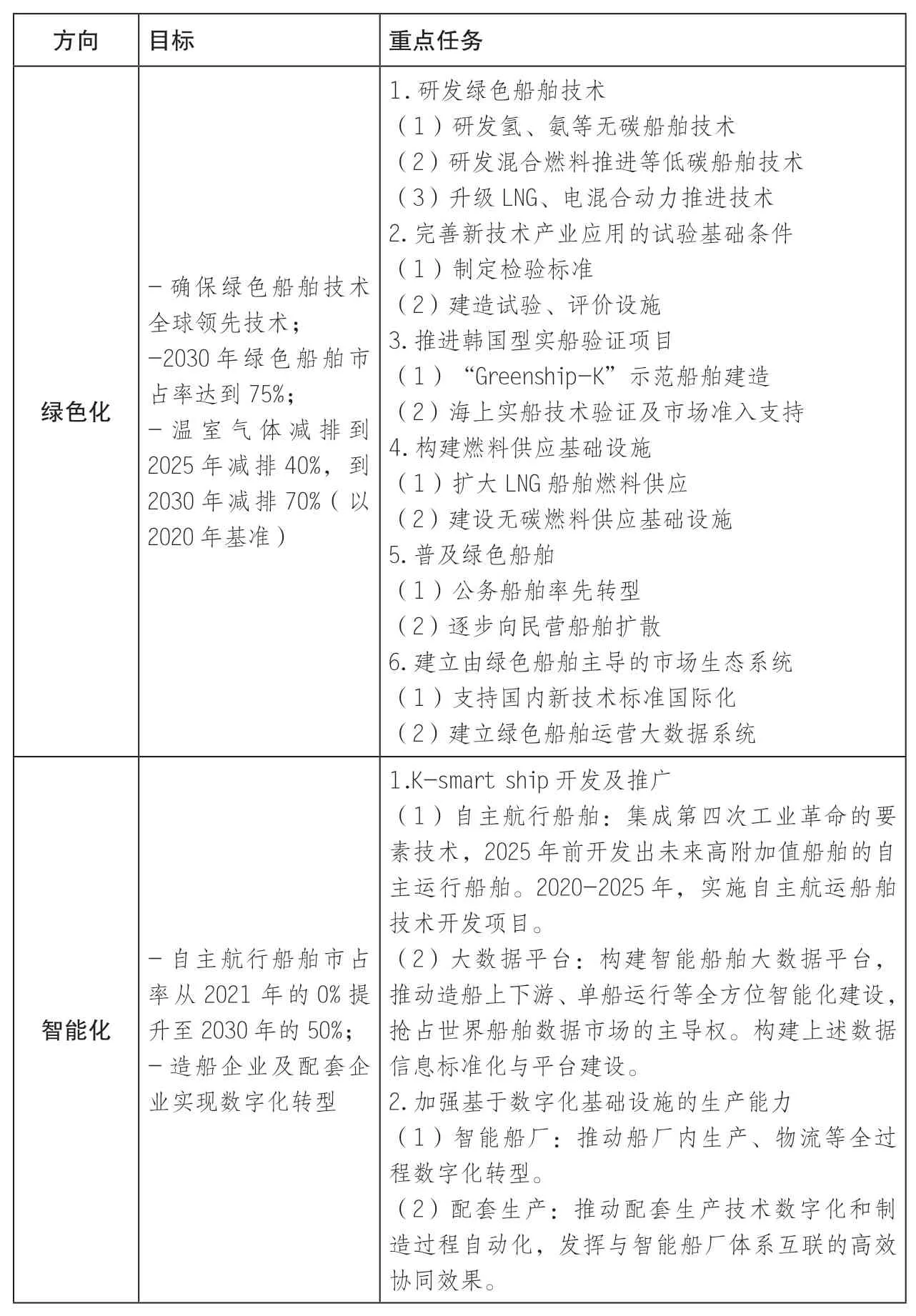

创新支持:瞄准绿色与智能新赛道,引导国内船舶先行先试,抢占未来新市场

自2016年韩国造船业陷入危机以来,韩国坚定走“产业结构调整”和“技术创新突破”两条路。在稳定企业生产同时,以技术创新作为提升行业竞争力的核心方式,将绿色与智能技术在航运的应用视为新的“蓝海”市场,并寄予更大希望——“将韩国建成世界第一造船强国”。绿色方面,优先实现低碳技术(如LNG相关技术、混合燃料技术等)国产化替代,加快突破无碳技术(如氢、氨、可再生能源等);智能方面,推动制造端数字化转型,加快推动大—中—小企业间全产业链的数字化升级工作。

表2 韩国造船业绿色与智能发展主要目标与任务

韩国政府鼓励并引导国内船舶先行先试并加快公务船舶更新,截至2020年,已投入7.5万亿韩元(约397亿元人民币),新造63艘船舶;利用3.7万亿韩元基金(约197亿元人民币),支援75艘船舶开工建造;到2030年前,计划将388艘公务船舶更新为绿色动力船舶。

在帮助企业应对订单不足的同时,支持新造船采用新技术、新装备,加快新技术商业化应用与推广并在国际市场上形成示范效应。2018年开始,韩国政府推动“绿色船舶转型支持项目”,鼓励航运企业淘汰旧船、订购新型环保船舶,最多可补贴新造船建造价格的10%,到2021年共支持34艘本国籍远洋商船转型为绿色船舶。该项目在外航船舶成功实施的基础上,也继续向国内沿岸船舶扩展。

在提升“硬技术”同时,政策更重视新技术的标准国际化等“软实力”。针对氢氨等绿色新领域、自主航行等智能领域,加快制定国家认证制度,通过国内先期积累的数据基础主动制定国际技术标准,加强与ISO、IEC等国际标准制定组织的联络活动和支援工作。构建“国际合作平台及国内产业集群中心”,成立IMO研究开发基金,为国内新技术、标准的商业化及时抢占国际市场。

上下游融合:推动航运造船行业联合发展,加大金融支持力度,打造产业新生态

同期陷入困境的韩国航运业同样得到政策的大力支持,在韩进海运破产后,韩国政府强力重建航运业,并着重加强国内航运业与造船业联合发展。政策核心强调“共赢”,重建连接造船业和进出口制造业的航运业,构建从“确保货物→提高船舶竞争力→稳定经营及再投资”的航运内部小循环,到“进出口→海运→造船”贯通上下游产业的“双重良性循环体系”,实现从传统造船业“Shipbuilding Industry”向集上下游全生命周期于一体的船舶工业“Ship Industry”升级。

韩国海洋振兴公社是韩国此轮政策中最重要的新设机构,旨在通过政策性金融手段重建海运、推动航运造船“共生发展”。自2018年7月成立至今,该机构联合韩国产业银行、韩国进出口银行、韩国资产管理公社等金融机构制定24亿美元的新造船支援项目,截至2020年已对超过20艘船舶订单提供17.3亿美元的支持。韩国海洋振兴公社从2018年开始还通过债务担保和利差保全(利率2%,支援6年)等形式,对288艘船舶进行环保设备(脱硫装置、压载水系统等)安装支持,对4785亿韩元贷款(约25亿元人民币)进行利差保全支持。

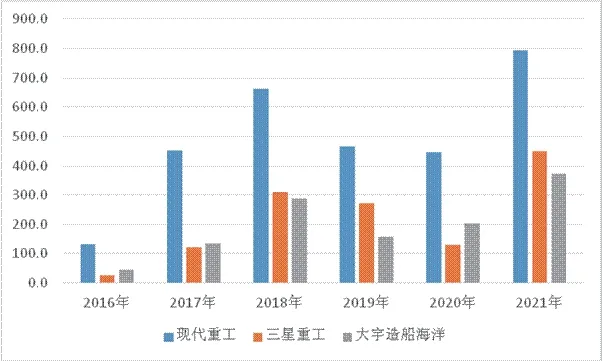

值得注意的是,新战略强调大力支持发展涉海领域中小企业。韩国政府始终支持中小型船厂及配套企业发展,为其生存与发展方向提供指导,形成与大企业互相补充合作、错位发展的产业生态体系。在新政支持下,近年来韩国“国船国造”比例显著提升,以CGT计,从2018年的75.6%上升到2021年末的95.9%。除韩国三家大型造船企业实现接单回升外,一批基础实力不错的中型造船企业(如大鲜造船、大韩造船等)在政府公务船新造项目等多方政策支持下实现接单翻倍。

图2 绿色船舶转型支持项目中新造船的金融支援措施

图3 2016-2021年韩国三大造船企业接单情况(单位:万CGT,克拉克松数据)

图4 2016-2021年韩国中型造船企业接单情况(单位:万CGT,克拉克松数据)

表 3 韩国海洋振兴公社参与推动的部分新造船项目

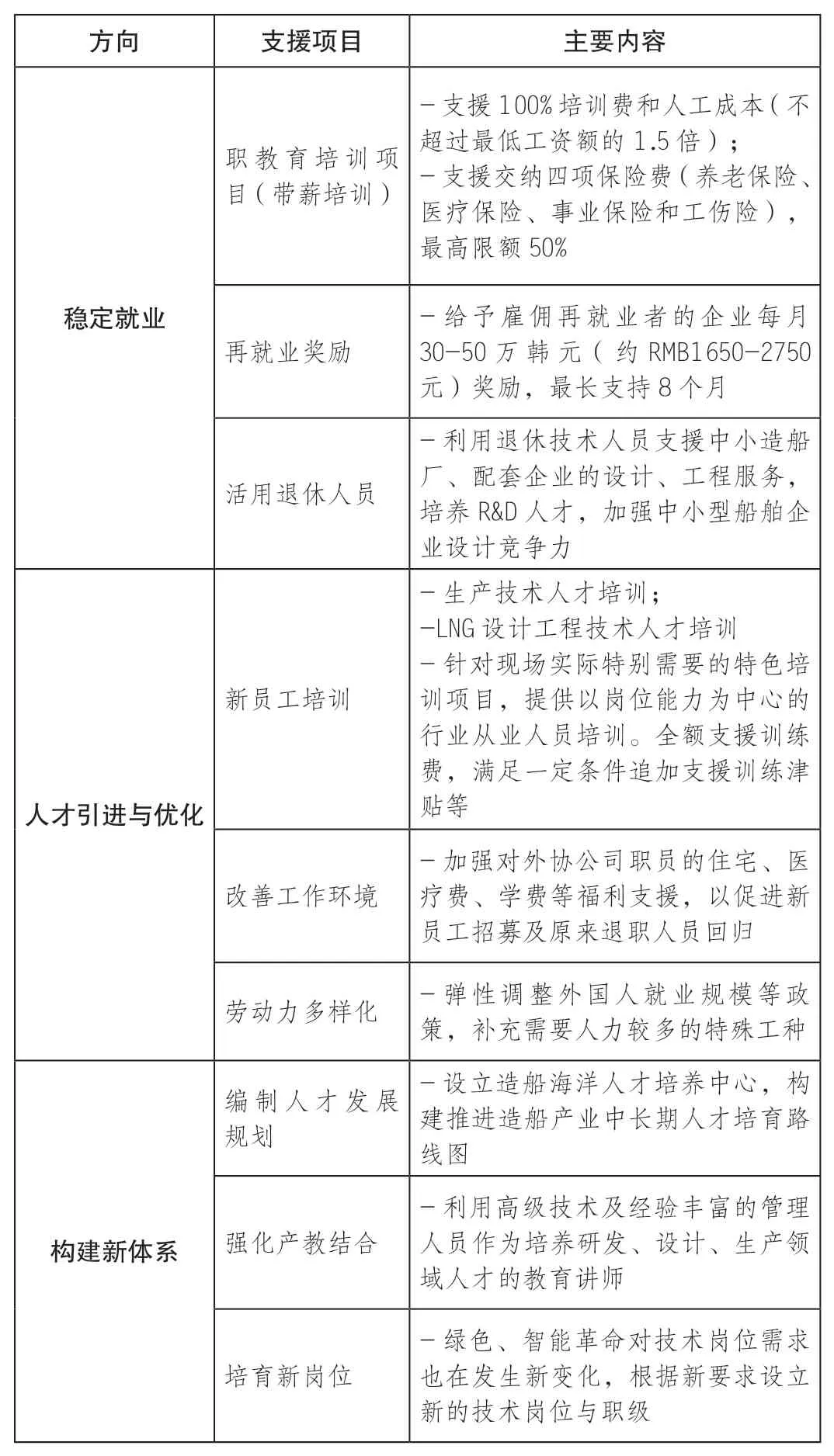

人才保障:稳定行业就业,支持专业人才活用,建立新人才培育体系

这轮政策周期的另一个显著特点是将“保证人才的可持续发展”作为产业发展的重中之重。韩国此轮造船人才政策可以分为三个层次:一是稳定就业的应急性支持。利用“特别雇佣支援行业”等政策,支持带薪培训、奖励企业雇佣退职失业人员、活用退休人员等。二是加大人才引进与优化。为满足订单复苏对劳动力的需求,支持企业培训新员工、改善工作环境、实现劳动力多样化。三是构建人才培训新体系。编制人才发展规划,强化产教结合,培育新岗位等。可以看出,韩国造船业在学习日本造船经验的同时,也吸取了日本发展的教训,其中最重要的就是劳动力缺失问题。通过改善就业环境、政府补贴用工成本、再就业培训、在职培训等多种手段,吸引劳动力回流造船产业。

船舶工业是综合性战略产业,韩国作为全球主要造船国家之一,面对新时期挑战已经制订了明确的应对方案,一定程度上代表了世界船舶工业未来发展的方向。从其政策目标可以看出,打牢产业发展基础,抢抓绿色、智能转型机遇,构建融合发展的产业新生态,形成可持续发展的人才培育体系,这些都与世界主要造船国家的发展目标基本一致。★

表4 2016—2021年韩国政府支持造船人才可持续发展的主要政策

猜你喜欢

水上消防(2022年2期)2022-11-20

造船技术(2016年6期)2017-01-13

对外经贸(2016年8期)2016-12-13

航运交易公报(2016年8期)2016-03-21

中国卫生(2015年12期)2015-11-10

珠江水运(2015年11期)2015-07-24

中国设备工程(2014年1期)2014-02-28

江苏船舶(2010年1期)2010-04-01