国际船舶市场行情每周评述

2022-03-10 23:49

船舶经济贸易 2022年2期

挪威Fearnleys公司2022年1月7日发布

油品运输市场

超大型油船超大型油船(VLCC)市场,随着1月下半月交易于1月5日重启,中东湾地区市场从去年圣诞节的“冬眠”中“苏醒”,出现少量交易。不过,该型船运价依然承压:有报道称,前往泰国的短途航线,一艘老旧VLCC的运价指数为WS36;中东湾/东半球航线,船龄较轻的VLCC的运价指数为WS40。大西洋地区,欧佩克+继续增产至2月份的决定带来了一线曙光,市场正静静等待2月货盘的到来,但目前船东依然处境艰难。

苏伊士型油船苏伊士型油船市场低位开局,走势稳定。中东湾地区,市场出现少量询价,TD23航线的运价指数依然处于WS32.5水平,中东湾/东半球航线,运价指数目前为WS60左右。大西洋地区,随着西非地区出现部分货盘,市场开始逐渐活跃起来。

阿芙拉型油船阿芙拉型油船市场,冰级船舶仍然具有优势,帮助船东获得较高收益,非冰级船舶的船东则正努力保持运价上行的势头。预计未来北半球运价将横盘整理。中东湾/黑海航线,随着少量货盘在本周初出现,市场正缓慢复苏,但至少在短期内不足以改变运价下行的趋势。目前运力仍然过剩,导致船东无力拉升运价。

干散货运输市场

好望角型散货船好望角型散货船市场,印尼政府的煤炭出口禁令导致市场前景充满不确定性。在情况更加明朗之前,承租商和船东观望情绪浓厚,导致运价下滑。西澳至中国航线,运价下跌1.20 美元/吨。大西洋地区,市场走势相对较好,由于中国港口拥堵情况加剧,未来几天至一周市场情绪或将发生变化。

巴拿马型散货船巴拿马型散货船市场,市场走势继续向好,5条航线平均日租金上涨2707美元至25865美元。大西洋北部和南部地区,随着新货盘的出现,运价大幅增长。亚洲市场虽然受到印尼煤炭出口禁令影响,但在南美东岸以及澳大利亚到印度航线货盘的支撑下,整体而言依然活跃,运价好于去年年末水平。

超灵便型散货船超灵便型散货船市场,受印尼政府煤炭出口禁令的影响,2022年第一个交易日运价大幅下跌。相比之下,大西洋地区市场表现更好,但也受到东半球市场影响,看跌情绪占据主导地位。南美东岸地区是唯一未受影响的市场,据报道,桑托斯/中国去程航线,20000吨Tess 58型船的日租金为20000美元+100万美元空航补贴。此外,南美东岸至地中海航线,日租金目前稳定在33000美元水平。欧陆/地中海/美湾航线,日租金约为25000美元。中东湾和南非地区市场表现较好,运力需求趋稳。南非至远东航线,日租金为25000美元+60万美元空航补贴。太平洋往返航线,日租金跌至20000美元水平。

液化气运输市场

东半球,随着新年假期的结束,市场再度恢复生机。中东湾地区,市场成交的几笔1月下旬交易,运价均高于65美元/吨。西半球,随着新年的到来,市场焦点正转移到2月的货盘。就目前的询价而言,2月初的运价基本与去年末持平。

新造船市场

新船价格表(单位:万美元)

挪威Fearnleys公司2022年1月12日发布

油品运输市场

超大型油船超大型油船(VLCC)市场本周运价小幅下跌,中东湾/东半球航线,运价指数跌破WS40。大西洋地区,由于有一定货盘支撑,船东努力拉高运价,美湾地区运价小幅上涨。目前,美湾/宁波航线运价为475万美元。由于非欧佩克国家的原油产量增加至每日280万桶,且预计欧佩克在今年将产量提高至每日250万桶,运价有望迎来上行趋势。

苏伊士型油船苏伊士型油船市场,由于VLCC运价承压,且东半球市场询盘不足,预计运价整体将横盘整理,短途航线运价或将小幅回调。中东湾/东半球航线,运价指数目前处于WS60水平,而TD23航线运价指数仅为WS25左右。西非/东半球航线,可用运力持续增加,但长途航线运价下跌受阻。

阿芙拉型油船阿芙拉型油船市场,北海和波罗的海地区运价回落。由于船东没有更好的选择,预计未来一周运价将整体将横盘整理,但波罗的海地区运价承压。地中海地区,本周市场表现活跃,运价指数上涨数点。由于可用运力趋紧,预计本周剩余时间内市场走势坚挺。

干散货运输市场

好望角型散货船新年伊始,印尼的煤炭出口禁令以及巴西大雨对铁矿石出口的影响,都给好望角型散货船市场带来了不确定性,其中巴西大雨已经导致部分交易暂停。C3航线,与上周相比本周运价每吨下跌1美元,接近20美元/吨。目前该型船的平均日租金为17000美元,且有进一步下跌的空间。

巴拿马型散货船巴拿马型散货船市场,周初,大西洋地区延续上周的走势,对运力的需求明显不足,可用运力持续增加。亚洲仍然受到印尼煤炭出口禁令的影响,市场疲软。目前已成交的部分交易包括:1月10日,新加坡经南美东岸返程至新加坡航线,一艘建于2015年的81458吨船日租金为25000美元;1月10日,日照经北太平洋至新加坡—日本航线,一艘建于2011年的82165吨船日租金为25000美元左右;1月9日,仁川经北太平洋至日本航线,一艘建于2009年的75659吨船日租金意向价为19000美元。

超灵便型散货船超灵便型散货船市场本周表现低迷,不仅太平洋地区市场承压,大西洋地区市场也活力不足,仅美湾地区有少量交易。奥兰至西非航线,运送熟料的58000吨船日租金为20000美元。中国至孟加拉国航线,超灵便型船日租金为20000美元。中国经越南至吉大港固定航线,极限灵便型船日租金为21000美元。中国至南美东岸返程航线,极限灵便型船日租金为16000美元。菲律宾至华南航线,运送镍矿石的超灵便型船日租金为16500美元。期租市场,一艘租期3—5个月的53000吨船日租金处于25000美元水平。

液化气运输市场

东半球,中东1月份的现货交易似乎已接近尾声,到目前为止共有18笔,仅比去年同期少1笔,且高于去年的月平均数。西半球,2022年1月几乎已经过半,市场正进行2月份的交易。目前除了2月中旬的交易还有少量询价外,2月上半月的交易已基本结束。上周完成的大部分交易运价都处于每吨116美元—120美元区间,预计运价仍将在这一水平上徘徊,因为目前市场还缺乏足够的动力使运价进一步上涨。

新造船市场

新船价格表(单位:万美元)

挪威Fearnleys公司2022年1月21日发布

油品运输市场

超大型油船超大型油船(VLCC)市场,目前运价仍处于下行通道。随着1月份交易的结束,2月份交易正在推进中。中东湾至东半球航线,承租商正试图使运价指数跌破WS30。对船东而言雪上加霜的是,燃油价格也在飙升,伦敦布伦特原油价格创8年来的新高,新加坡油价也已接近700美元/吨。大西洋地区市场也表现不佳,西非/东半球航线运价指数处于WS37水平。

苏伊士型油船苏伊士型油船市场,鉴于油价高企,高盛分析认为,到北半球今年夏天,经合组织国家的石油库存量将降至2000年以来的最低水平,布伦特原油价格也将在今年晚些时候升至100美元/吨。就目前而言,大西洋地区市场仍然活跃,若这一情况能够持续,则TD20航线运价指数有望升至WS55以上。东半球,市场询盘有所增加,中东湾/东半球航线,运价指数为WS62.5。未来运价指数有望继续上涨一两个点,但只有在新货盘出现后,市场才有望真正改善。

阿芙拉型油船阿芙拉型油船市场,北海及波罗的海地区,市场一直艰难前行,跨北海航线运价仍在底部水平徘徊。如果未来成交量无法增加或缺乏来自周边地区的支持,下周运价恐将继续下跌。波罗的海地区,少量货盘转瞬即逝,预计随着2月份的到来,运价将进一步走低。地中海/黑海地区,市场未能延续上周的走势,本周运价指数小幅下跌数点。预计短期内运价将横盘或微跌。

干散货运输市场

好望角型散货船好望角型散货船市场未能摆脱1月运价下跌的传统,开局不佳。加之季节性天气因素对铁矿石开采和出口造成了严重影响,即便是巴西/中国这一“黄金航线”也陷入困境,现货量明显偏低。这导致该型船平均日租金与去年同期相比下跌40%以上,目前处于10000美元水平。远东地区,西澳/中国航线的交易不足以消化过多的可用运力,导致太平洋地区日租金下跌约30%至8000美元。航程更长的中国—巴西—中国往返航线表现更差,日租金下跌近45%至7000美元。期租市场前景仍然乐观,至远东航线,一艘建于2011年、3月启航、租期12个月的181000载重吨船日租金为27000美元。

巴拿马型散货船巴拿马型散货船市场本周依然表现不佳,市场成交低迷,运价继续下行。亚洲,印尼的煤炭出口限令已不再对市场造成影响。不过,尽管澳大利亚的煤炭出口有所恢复,但这远不足以消化不断增长的可用运力。

超灵便型散货船超灵便型散货船市场行情未见改善,运价继续全面下跌。欧陆至地中海航线,废钢运输船日租金略高于20000美元。美东至欧陆航线,极限灵便型船日租金处于28000美元水平。美湾至地中海航线,极限灵便型船日租金为35000美元。印度西海岸经巴基斯坦至吉大港航线,熟料运输船的日租金约为23500美元。期租市场运价仍处于下行通道,租期1年的超灵便型船期日租金为20000美元,极限灵便型船日租金为22500美元。

液化气运输市场

东半球,本周达成的几笔交易运价不断下跌,最新一笔的运价已低于70美元/吨。西半球,由于周一是美国假期,本周市场开局不佳,几乎处于停滞状态,美国休斯敦/日本千叶航线运价低于110美元/吨。

新造船市场

新船价格表(单位:万美元)

挪威Fearnleys公司2022年1月27日发布

油品运输市场

超大型油船超大型油船(VLCC)市场,在中国春节下周来临之前,交易相对活跃,但运价仍保持下行趋势。中东湾/东半球航线,目前运价指数徘徊在WS30左右,出西非东行航线运价指数创下了WS36.5的新低。

苏伊士型油船苏伊士型油船市场,运价未能一如预期大幅上涨。分区域而言,大西洋地区运价指数小幅增加数点;东半球则因运力过剩导致运价承压。这也表明,如果VLCC市场走势不佳,东半球苏伊士型船市场很难表现良好。燃油价格上涨也给市场造成了不利影响,大西洋地区运价的小幅上涨也因此被抵消。

阿芙拉型油船阿芙拉型油船市场,本周北海及波罗的海地区市场再度受创,运力大量过剩,导致船东要么闲置运力,要么只能接受接近负收益的运价。展望未来,预计市场不会出现任何戏剧性的变化。不过,鉴于目前一些航线上收益已达到盈亏平衡点,因此运价有望小幅上涨。地中海地区,市场表现一如预期,由于货盘不足,运价指数再度下滑数点。预计下周市场仍难有明显改善,因为这一地区的可用运力正进一步增加。

干散货运输市场

好望角型散货船好望角型散货船市场,运价自上周以来逐日下跌。西澳至中国铁矿石航线,日租金下跌22%,导致日收益仅为1800美元。目前各航线平均日租金为5826美元,相比上周下跌43%。不过,从积极的角度而言,导致上述现象的主要原因应是船东希望在中国春节来临之前确保运力被租用;此外,船东对远期市场仍有很大信心。

巴拿马型散货船巴拿马型散货船市场本周开局不佳。分地域而言,太平洋地区交易相对活跃,而大西洋地区整体较为疲软,可用运力持续增加。亚洲市场目前表现较好。本周有代表性的交易包括:摩尔曼斯克至鹿特丹航线,建于2010年的75750吨船运价为8.75美元/吨;经北太平洋至新加坡—日本航线,建于2022年的82000吨船日租金为18500美元;北太平洋往返航线,建于2010年的75026吨船日租金为17000美元。

超灵便型散货船超灵便型散货船市场本周整体表现平平。印尼至华南航线,目前日租金为15000美元左右;印度西海岸至印度东海岸航线,熟料运输船日租金为22000美元。波斯湾至印度东海岸航线,日租金处于20000美元水平。大西洋地区,运价本周继续下跌。美湾至南美东岸航线,缺乏新货盘而运力累积,导致运价进一步下跌。西非至印度—中国航线,化肥运输船日租金略高于20000美元,与1个月前相比下跌近10000美元。期租市场,至欧路航线,租期为11/13个月的极限灵便型船日租金为20000美元;至中东湾—日本航线,一艘日本建造的极限灵便型船日租金为24750美元。

液化气运输市场

东半球,为在中国春节前锁定运力,本周市场交易较为活跃,但由于运力供过于求,运价依然承压。展望未来,由于东半球运价比西半球每吨低7.00美元左右,预计东半球运价下行的空间较小。西半球,市场交易有所增加,美国休斯敦/荷兰符拉辛港航线,运价目前处于50美元/吨水平。

新造船市场

新船价格表(单位:万美元)

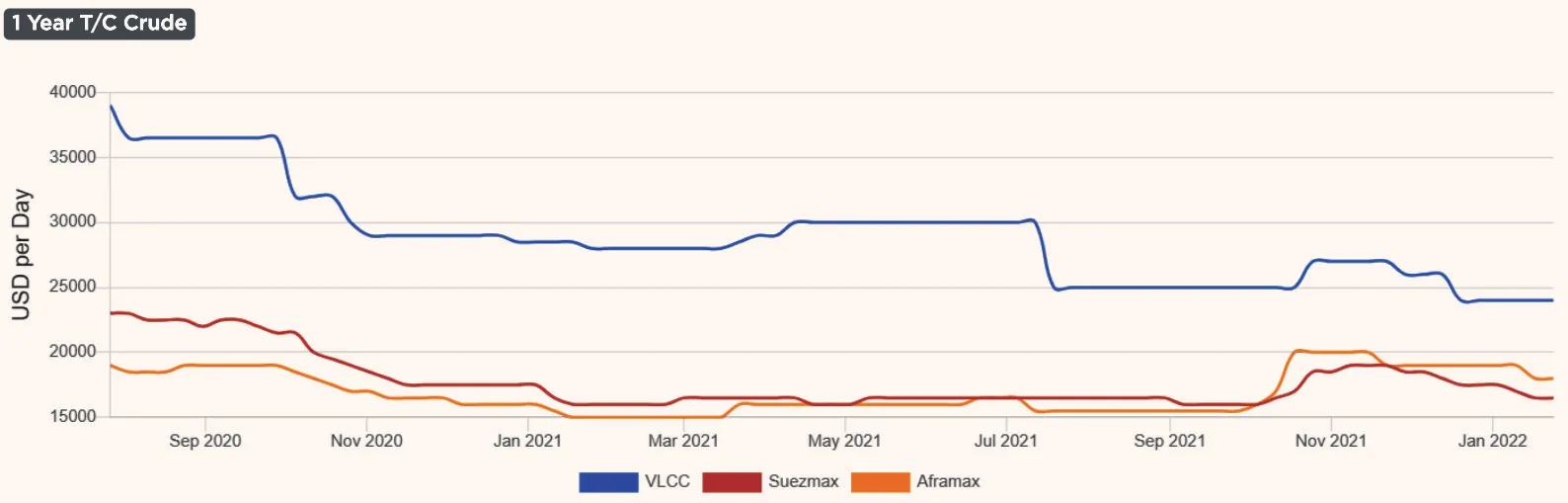

油品运输市场一年走势图

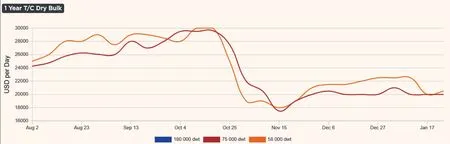

干散货运输市场一年走势图

燃油价格一年走势图

(截至2022年1月27日)

猜你喜欢

中国船检(2020年3期)2020-11-27

中国航海(2019年2期)2019-07-24

船舶(2018年1期)2018-12-07

船海工程(2015年4期)2016-01-05

舰船科学技术(2015年9期)2015-12-23

中国水运(2015年5期)2015-07-13

航运交易公报(2014年14期)2014-09-04

航运交易公报(2014年13期)2014-09-04

中国船检(2013年3期)2013-08-15

船海工程(2013年6期)2013-03-11