内部控制和企业价值创造的互动机理研究

——基于信息传输、软件和信息技术服务业的数据分析

2022-04-24 14:12后鸿燕

江苏商论 2022年3期

后鸿燕

(江苏经贸职业技术学院 会计学院,江苏 南京211168)

一、目前国内外的主要研究概述

我国数字经济等新兴产业蓬勃发展,推行创新驱动发展战略。经济发展中一些不平衡不充分的问题尚未解决,为实现经济的高质量发展,实体经济水平有待提高。高质量的会计信息是保证投资者进行有效决策的信息来源,促使资本向更有效率的和更有价值的企业流动,对资本市场整体资源有效配置具有至关重要的意义。

相对国外而言,国内学术界研究涉及信息传输、软件和信息技术服务业(按照国家标准分类)的学者很少,企业的内部控制和会计信息质量也有重要的研究意义。根据财政部发布的《我国上市公司实施企业内部控制规范体系情况分析报告》从内控五要素入手对会计信息可靠性和相关性之间的影响进行分析的比较多,大多集中于实证研究,研究板块集中在制造业、中小企业、创业板板块。岳世忠、郭家萍(2014年)探讨了内部控制对企业价值创造的影响因素。孔敏(2016年)从价值链管理与内部控制的关系入手,提出构建“价值创造导向”内部控制基本思路。

刘建民、朱茂丽(2017年)研究了我国2012—2015年沪深两市主板A股上市公司所披露的不同性质内部控制缺陷与公司绩效间的关系。研究结果显示,上市公司存在内部控制重大缺陷时,会对公司绩效产生显著的负面影响。杨清香、廖甜甜(2017年)认为,内部控制和技术创新均与企业价值创造能力正相关。

本文重点研究信息传输、软件和信息技术服务业包括电信、广播电视和卫星传输服务、互联网和相关服务以及软件和信息技术服务业。第一类企业,主要是国企,具有垄断特点的行业。第二类互联网企业作为创新驱动的龙头行业,技术新、风险高、盈利能力有波动性。第三类企业是国家战略性新兴企业,是关系国民经济和社会发展全局的先导性、战略性、基础性产业。

二、研究设计

(一)研究假设

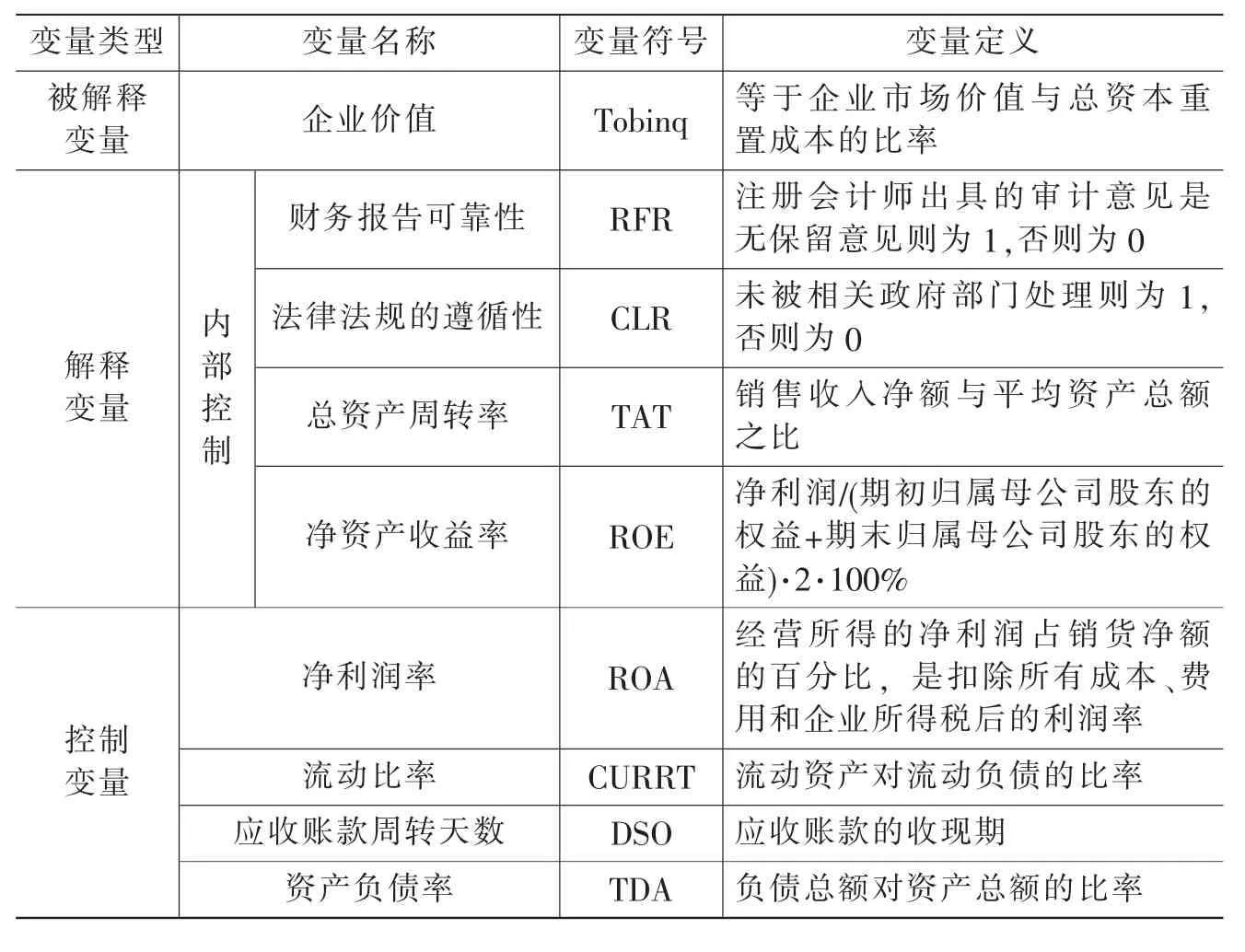

选取我国信息传输、软件和信息技术服务业上市公司2017—2019年的数据为研究对象,采用能够全面体现我国上市企业内控指数EPICI作为解释变量,设计内部控制指数(JSICI)计算公式如下:内部控制指标(EPICI)=RFR·20%+CLR·20%+TAT·30%+ROE·30%(表1)。

表1 变量定义表

(二)数据来源

本文采用的年报财务指标分析数据来自巨潮资讯网深证信用数据服务平台,审计意见、违法违规情况选自CCER经济金融数据库。

(三)样本选取

选取2017—2019年信息传输、软件和信息技术服务业上市公司为样本,剔除存在数据缺失的上市公司,电信、广播电视和卫星传输服务业代表性企业17家,软件和信息技术服务业211家,互联网和相关服务业62家。本文采用Excel和EViews3.0进行统计、分析。

三、实证分析

总资产周转率、净资产收益率是衡量企业资产使用效率和盈利能力的重要财务指标,描述性统计结果显示,电信、广播电视和卫星传输服务业总资产周转率标准差较小,差异程度最小。偏度在三类企业中是最接近于零的。总资产周转率的分布接近于正态分布,略微右偏。总资产周转率的Jarque-Bera检验值比净资产收益率小得多,更接近于正态分布。电信、广播电视和卫星传输服务业净资产收益率的标准差更大,企业间收益率旱涝不均(表2)。

表2 2018—2019年电信、广播电视和卫星传输服务业总资产周转率、净资产收益率的描述性统计结果

信息传输、软件和信息技术服务业不同于传统产业,信息数据化,表现形式多样化,以网络为传播媒介,数量未来巨大,增长迅速,传播方式动态,信息源复杂,是战略性新兴产业,工业增加值增长速度最快。总资产周转率2019年比2018年平均水平有所下降,但是行业差异程度有所增加,2019年的Jarque-Bera检验结果远大于零,数据不具有正太分布。从自有资本获得净收益的能力,电信、广播电视和卫星传输服务业两年都是负数(表3)。

表3 2018—2019年电信、广播电视和卫星传输服务业内部控制指数的描述性统计结果

通过上述描述性统计结果可见,电信、广播电视和卫星传输服务业2018年内控指数最大值是9.260500,最小值是-38.05770。偏度依然小于零,峰度远远大于3,峰度系数越大,分布的极端值就越多,电信、广播电视和卫星传输服务业的行业差异程度非常大(表4)。

表4 2018—2019年软件和信息技术服务业内部控制指数的描述性统计结果

通过上述描述性统计结果可见,软件和信息技术服务业内部控制指数2018年最大值是10.66690,最小值是-276.6921,标准差比较大。偏度小于零,峰度远远大于3。Jarque-Bera表示数据不具有正态分布。2019年比2018年相比行业差异程度有所下降,净资产收益率平均水平有所上升(表5)。

表5 2018—2019年互联网和相关服务业内部控制指数的描述性统计结果

通过上述描述性统计结果可见,互联网和相关服务业内部控制指数2018年最大值是13.30540,最小值是-1349.524,标准差是三类企业中最大的。偏度依然小于零,说明互联网和相关服务业内部控制情况旱涝不均,发展非常不均衡。

构建两个回归模型对研究假设进行回归分析:

模型1:TobinQ=ɑ1+ɑ2·EPICI

模 型2:TobinQ=c1+c2·ROA+c3·CURRT+c4·DSO+c5·TDA

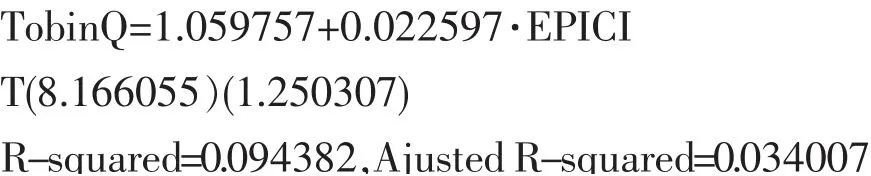

对信息传输、软件和信息技术服务业上市公司面板数据进行研究,模型1假设内部控制指数和企业价值(托宾Q值)正相关,电信、广播电视和卫星传输服务业模型1一元回归方程验算结果是:

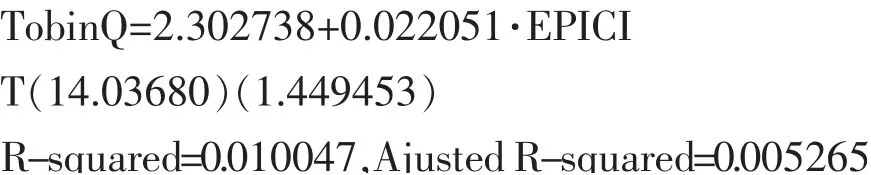

软件和信息技术服务业模型1一元回归方程验算结果是:

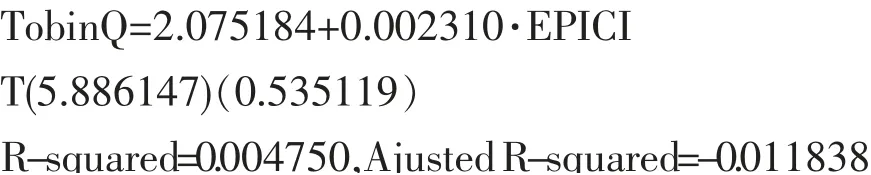

互联网和相关服务业模型1一元回归方程验算结果是:

模型的R-squared很小,参数没有达到2,不是很显著,拟合程度不高,说明对应变量有影响的数据并不全面,单独的解释变量内部控制指数并不能对企业价值(托宾q值)产生足够影响。

模型2引入净利润率(ROA)、流动比率(CURRT)、应收账款周转天数(DSO)和资产负债率(TDA)作为解释变量;选取互联网和相关服务业上市公司2019年数据为样本,剔除存在数据缺失的上市公司,截面数据取62家企业,剔除数据不全的公司,被解释变量托宾Q值与互联网企业和相关服务业上市公司的净利润率、流动比率、应收账款周转天数和资产负债率的回归检验结果如下所示:

四个变量对托宾Q值都有显著影响,因为t的绝对值都超过了2。DW统计量是1.754285,临界值du<D.W.<4-du,且p值都小于0.05,所以不存在自相关。净利润率和企业价值呈正相关,互联网和相关服务业净利润率越高,为企业创造的价值越高。流动比率反映流动资产对流动负债的保障能力,对企业价值起正向作用。应收账款周转天数是负相关的解释变量,天数越长,企业价值越低。资产负债率是举债经营比率,在我国“三去一降一补”的政策背景下,注意防止杠杆效应的负面作用,预防风险被迅速放大,应适当去杠杆。

四、实证结论与建议

其一,就信息传输、软件和信息技术服务业2017—2019年上市公司数据实证结果来看,净利润率(ROA)、流动比率(CURRT)和资产负债率(TDA)对企业价值是正向影响,而应收账款周转天数(DSO)对企业价值是反向影响。企业可以适当利用债务资本、提高短期偿债能力、保持营业收入和净利润稳定增长。对投资者来说,短期偿债能力影响筹资、影响盈利能力、影响企业价值,充分的偿还能力才能保证债权的安全。对企业的供应商和消费者来说,和企业履约能力息息相关。作为创新驱动的龙头行业和国家战略性新兴企业,账款回收期越短的公司通常有较强的竞争力,企业价值也是同向上升的,加强信用管理依然不能松懈。虽然资产负债率也是对企业价值正向影响的因素,财务杠杆的使用本身就是一把双刃剑,债务资本不能超过限度。

其二,信息传输、软件和信息技术服务业应根据内外部环境的变化,及时调整和修正公司的内控体系,充分发挥其规范管理的作用,为企业的持续健康发展提供有力的保障。促进企业价值提升,提升定价的市场化和科学化,规范财务信息披露,中国经济未来将向着高质量发展,新经济动能将不断得到加强。

其三,以托宾Q值作为衡量企业价值的指标不全面,托宾的这种“Q”实际上是说股票价格上市时,投资会增加。一些经济学家认为这种因果关系并不确切,相反,倒是由于较好的投资前景才使得股票价格上升。解释变量对企业价值的影响表明,企业想要长期健康发展,就需要建立完善的内部控制制度,促进企业价值的不断提高。

猜你喜欢

外语学刊(2021年1期)2021-11-04

英语文摘(2019年6期)2019-09-18

商周刊(2017年6期)2017-08-22

考试周刊(2016年90期)2016-12-01

北京广播电视报(2016年15期)2016-10-19

北京广播电视报(2016年15期)2016-10-19

北京广播电视报(2016年15期)2016-10-19

北京广播电视报(2016年15期)2016-10-19

中国科技信息(2015年23期)2015-11-07

上海企业(2014年9期)2014-09-22