内部控制、代理成本与会计信息透明度

2022-10-14 04:09王小鹏副教授博士王庆西安石油大学经济管理学院陕西西安710065

商业会计 2022年18期

王小鹏 (副教授/博士) 王庆 (西安石油大学经济管理学院 陕西西安 710065)

一、引言

近年来,我国不断建立健全符合经济社会发展的内部控制体系。2006年上交所和深交所分别发布了上市公司内部控制指引;2010年财政部和证监会等部门发布了《企业内部控制配套指引》;2017年财政部发布了《小企业内部控制规范(试行)》。然而,上市公司财务舞弊事件近年来仍频频发生。据《中国上市公司内部控制白皮书(2020年)》,2020年510家上市公司披露其存在内部控制缺陷,占披露了内部控制评价报告公司数量的14%。这说明我国部分上市公司内部控制存在严重问题,内部控制体系需要进一步完善。

会计信息作为资本市场信息使用者了解企业发展状况、制定经济决策的主要依据和重要载体,会计信息质量备受关注。2021年3月,中国证监会新修订发布的《上市公司信息披露管理办法》对信息披露制度做出了进一步优化。会计信息透明度是一个全面综合的会计信息质量的概念,学者们对其影响因素展开了研究,其外部因素主要为分析师关注、制度环境和债权人约束等;内部因素有上市公司财务指标、管理者风险偏好和董秘持股等。内部控制作为重要的内部治理机制,其目标之一就是合理保证财务报告的真实完整,但是却少有学者从内部控制治理角度出发去探讨其对会计信息透明度的影响。同时,基于委托代理理论,企业管理者与所有者之间存在着代理冲突,管理者的行为影响着会计信息披露的真实完整,进而影响着所有者的经济决策和利益目标。

基于此,本文将根据我国内部控制建设发展的实际,以2016—2020年深市A股上市公司为研究对象,检验内部控制能否有效地提升会计信息透明度以及代理成本是否在二者的关系中发挥中介效应。本文的研究贡献在于:(1)丰富了会计信息透明度的影响因素研究;(2)拓宽了内部控制对会计信息透明度的影响路径研究;(3)在实践上为企业内部治理机制的完善及如何提升会计信息透明度提供了经验证据。

二、文献综述

(一)内部控制

很多学者从内部控制质量的影响因素方面展开了研究。内部影响因素主要集中在公司治理特征方面,如Campbell等(2016)研究发现,CEO与CFO的联合任职会对企业内部控制质量产生影响。向锐和林融玉(2022)研究发现,学者型独董可以促进公司内部控制质量的提高。也有学者从企业高管的相关专业背景方面探讨其对内部控制质量的影响。李瑞敬等(2022)研究发现,CEO的信息技术背景可以提升企业内部控制质量。外部影响因素主要集中在市场环境和政府干预等方面。相关研究发现,产品市场竞争(罗星等,2018)、财政补贴(李建军和张书瑶,2021)等都会对企业内部控制质量产生影响。

(二)内部控制与会计信息透明度

葛家澍和陈守德(2001)认为,“透明度”有两种解释,狭义上,透明度与充分披露视为同义语;广义上,透明度视同高质量。目前,关于内部控制与会计信息透明度的关系研究较少,因此,本文将梳理范围扩大至会计信息质量、财务报告质量等方面。Chan等(2008)研究发现,当内部控制存在缺陷时,企业更易进行盈余管理。康萍和刘金金(2017)与池国华和楼昕悦(2021)研究发现,内部控制对企业会计信息质量具有正向影响。汤朦(2018)探讨了内部控制环境各个因素对会计信息质量的影响,并提出了相关解决措施。张月玲和周娜(2020)研究发现,内部控制与企业会计信息披露质量呈正相关关系。吴秀洁(2018)研究认为,企业会计信息的有效性、真实性与企业是否建立并实施有效的内部控制密切相关,内部控制环境作为内部控制的因素之一,必然会对会计信息质量产生影响。郭慧婷和郭会玲(2021)认为,内部控制质量与会计信息可比性呈显著正相关关系。张心灵和孙莹(2022)以涉农类上市公司为样本,研究发现内部控制越有效,生物资产信息披露质量越高。

(三)内部控制与代理成本

目前,学者们关于内部控制与代理成本的研究基本达成一致,即高质量的内部控制可以降低代理成本。郑军等(2014)研究发现,企业内部控制质量的改善能抑制代理成本,提高代理效率。孟媛(2015)研究发现,内部控制质量与代理成本显著负相关,高质量的内部控制有助于降低代理成本。卢玉芳(2017)研究发现,内部控制质量能够缓解企业代理成本问题,在影响程度上,对投资者与企业管理层之间的代理成本有着更显著的作用。张小媛(2021)研究也发现,内部控制能显著抑制企业的代理冲突。聂永刚、张锟澎(2018)认为,相对于会计稳健性低的企业来说,会计稳健性高的企业其代理成本导致的成本费用粘性有所抑制。

(四)文献述评

通过上述文献梳理可知,第一,关于内部控制质量的影响因素研究,学者们主要从内部治理因素和外部治理因素两方面展开研究,内部因素有公司治理特征、企业高管的专业背景等,外部因素主要有市场环境、政府干预等。第二,关于内部控制与会计信息透明度的研究较少,本文主要从会计信息质量和财务报告质量等方面进行了梳理,发现内部控制质量越好,会计信息质量越高。第三,关于内部控制与代理成本的研究,学者们普遍发现内部控制质量的提升能够降低代理成本。然而目前关于内部控制、代理成本与会计信息透明度三者关系的研究较少,因此,本文将从内部控制影响会计信息透明度的路径出发,对这三者之间的关系展开研究,为企业优化内部治理机制及完善会计信息披露制度提供经验证据。

三、理论分析与研究假设

(一)内部控制与会计信息透明度

基于信息不对称理论,企业管理者作为掌握会计信息的优势方,会产生逆向选择和道德风险问题,进而产生盈余管理动机,粉饰企业财务报告,损害会计信息质量,而良好的内部控制机制能有效抑制盈余管理程度(王丽艳,2018),约束管理者的行为,减少会计舞弊事件的发生,增强会计信息透明度。同时,从内部控制的目标展开分析,基于合规性目标,企业对外披露的会计信息应符合财政部、证监会等部门颁布的相关会计准则和应用指引等要求;基于财务报告目标,内部控制要合理保证企业财务报告及相关信息真实完整,上述目标的实现都有助于降低会计信息出现纰漏的可能性和重大错报风险,提升会计信息透明度。据此,本文提出第一个假设:

H1:在其他条件一定的情况下,内部控制与会计信息透明度呈显著正相关关系。

(二)内部控制与代理成本

由于两权分离,企业管理者和所有者之间产生了代理冲突,而高质量的内部控制可以对管理者和所有者之间的关系进行权衡和协调。首先,当内部控制五要素很好发挥作用时,可以对企业整个经营过程进行监督,使各部门之间有效运转,加强各部门之间的信息与沟通,防范企业重大经营风险,有助于实现所有者追求的目标。其次,有效的内部控制可以约束管理者的利己行为,有助于做出保护所有者利益的经济决策,进而会对代理冲突产生抑制效应。最后,基于最优薪酬理论,通过薪酬激励可以协调所有者与管理者之间的利益冲突来降低代理成本。内部控制作为企业重要的内部治理机制,当其执行有效时,其激励机制就会很好发挥作用,使管理者制定出合理有效的激励方案,管理者也会因此获得现金或股利激励进而实现其利益目标,从而在一定程度上缓解了代理冲突。据此,本文提出第二个假设:

H2:在其他条件一定的情况下,内部控制与代理成本呈显著负相关关系。

(三)内部控制、代理成本与会计信息透明度

内部控制制度实施的目标之一旨在保障财务报告的可靠性,提升会计信息质量。管理者作为企业会计信息对外报告的主体,由于其与所有者的目标效用函数不同而产生了代理冲突,其会选择利于自身的会计方法或会计估计,对会计信息进行选择性披露或虚假披露,而高质量的内部控制能够促进会计信息的公允、及时确认与计量(孙光国和杨金凤,2013),在缓解股东与经理人之间的代理冲突、降低代理成本方面发挥着积极作用(李兰云等,2019)。同时,基于不完全契约理论分析,不完全契约存在是常态,而内部控制作为弥补契约不完全性的系统,当企业内部控制建设有效、执行科学时,可以有效缓解管理者和所有者之间的代理冲突,确保管理者对外披露会计信息的真实公允,增强会计信息透明度,为信息使用者制定经济决策提供保障。综上所述,高质量的内部控制可以通过有效解决代理问题实现会计信息透明度的提高。据此,本文提出第三个假设:

H3:在其他条件一定的情况下,代理成本在内部控制对会计信息透明度的影响中发挥了中介作用。

四、研究设计

(一)样本选取与数据来源

本文以2016—2020深市A股上市公司为样本。为了更加准确地反映内部控制、代理成本与会计信息透明度的关系,同时保证样本选取的合理性,本文采用了以下选取原则:(1)剔除 ST、*ST 等异常的公司;(2)剔除金融类公司;(3)剔除数据缺失的公司,最终得到8 669个样本观测值,并对数据进行了缩尾处理。内部控制的数据来自“迪博·中国上市公司内部控制指数”,其他数据来自于国泰安数据库,并用Stata 16.0进行数据处理。

(二)变量解释

1.被解释变量。会计信息透明度(TRAN):在借鉴相关文献的基础上,选取利用修正后Jones模型计算出的可操纵性应计利润的绝对值来衡量会计信息透明度,并对该数值取相反数。

2.解释变量。内部控制质量(ICQ):采用迪博·中国上市公司内部控制指数,并用其与100的比值来衡量内部控制质量。

3.中介变量。代理成本(FEE):在借鉴相关文献研究的基础上,采用管理费用率来衡量代理成本。

4.控制变量。在参考相关文献的基础上,选取企业规模(SIZE)、总资产负债率(LEV)、营业收入增长率(GROWTH)、第一大股东持股比例(FIRST)、两职合一(DUAL)、产权性质(SOE)作为控制变量。

综上所述,相关变量的名称、符号及其度量方式如表1所示。

表1 变量定义

(三)模型构建

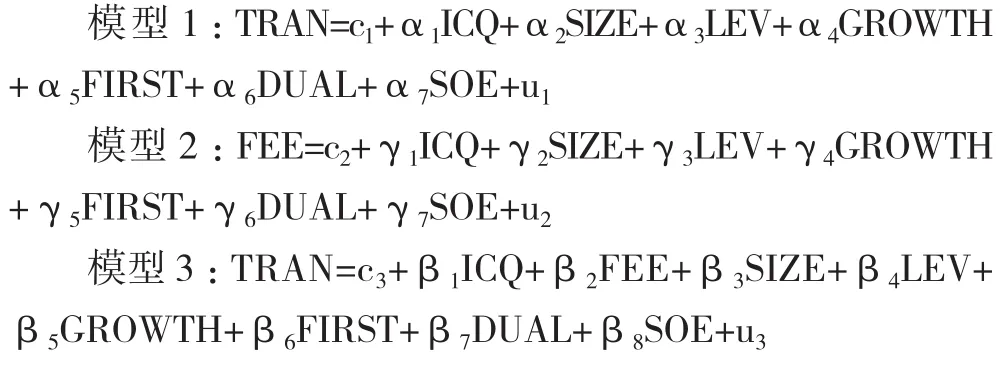

在借鉴相关文献的基础上,根据相关理论分析及中介效应的检验方法,本文构建了以下三个模型。

其中,c为常数项,u为随机误差项,α、γ和β为各变量的系数。

五、实证分析

(一)描述性统计

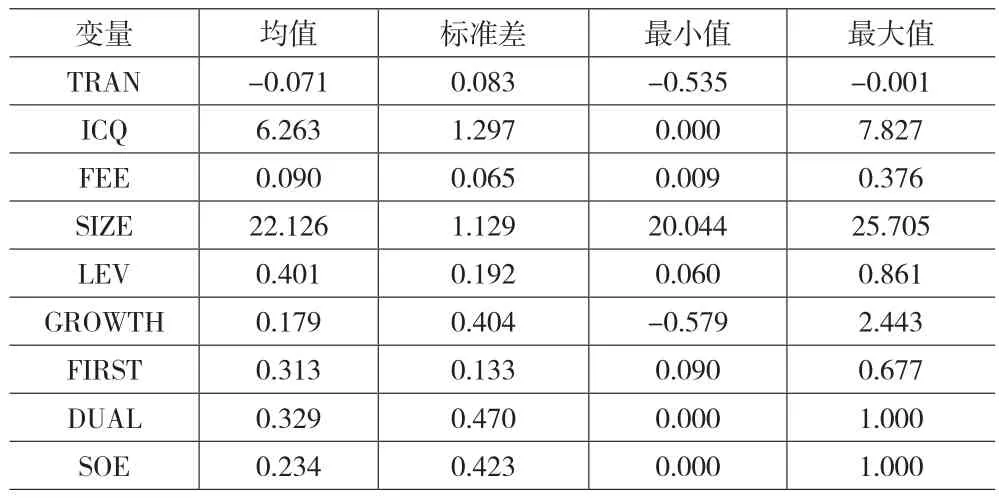

从表2描述性统计结果可知,会计信息透明度(TRAN)的最大值为-0.001,最小值为-0.535,说明样本公司间会计信息透明度相差较大;内部控制质量(ICQ)的最大值为7.827,最小值为0,说明部分公司需进一步加强企业内部控制建设;代理成本(FEE)的最大值为0.376,最小值为0.009,说明样本公司中部分公司能够有效解决企业中存在的代理冲突问题,进而拥有较低的代理成本。

表2 描述性统计

(二)相关性分析

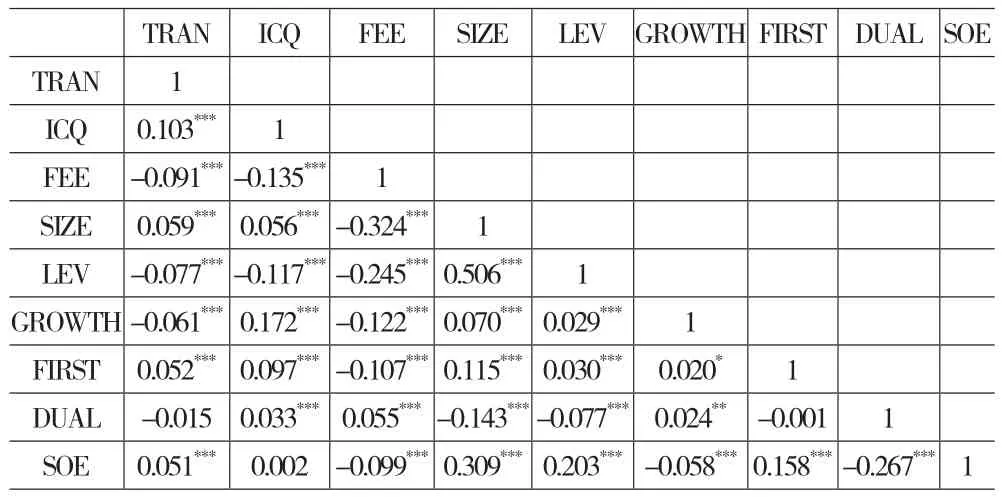

从表3的相关性分析结果可知,内部控制质量(ICQ)与会计信息透明度(TRAN)的相关系数为0.103,并且在1%的水平上显著,说明内部控制与会计信息透明度呈显著正相关关系,初步验证了假设1。内部控制质量(ICQ)与代理成本(FEE)的相关系数为-0.135,并且在1%的水平上显著,说明内部控制可以降低代理成本,初步验证了假设2。同时,各变量间的系数较小,所以不存在严重的多重共线性问题。

表3 相关性分析

(三)回归分析

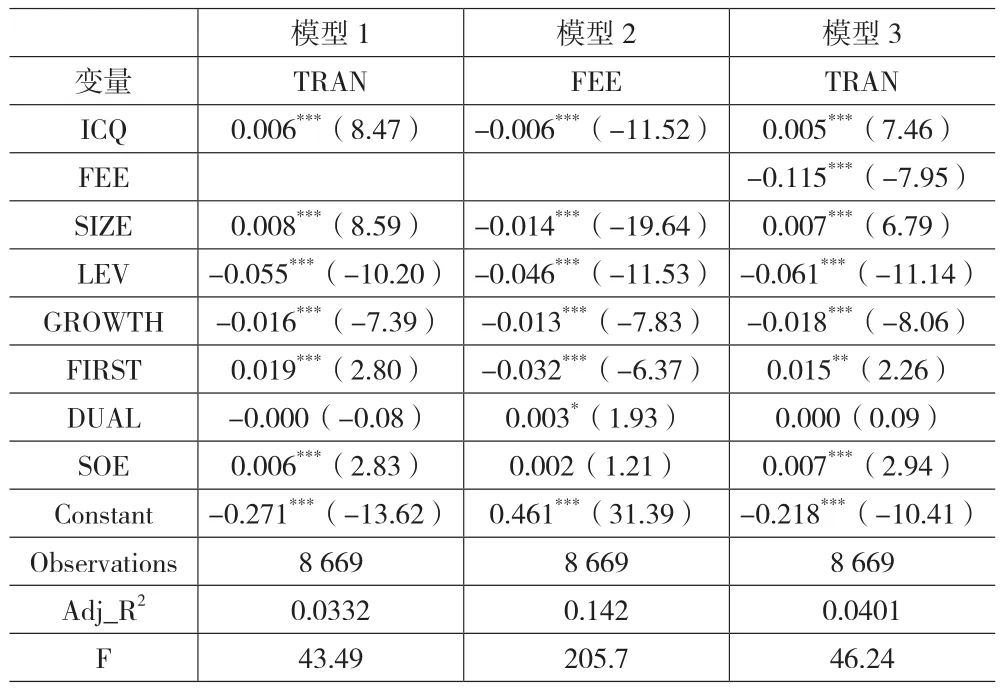

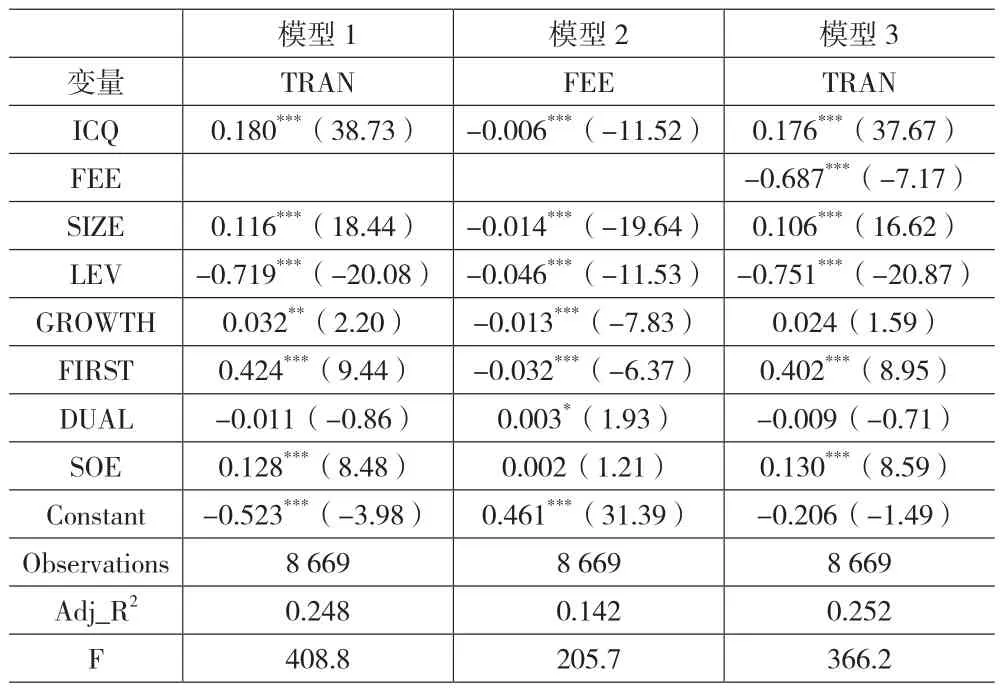

1.内部控制与会计信息透明度。内部控制与会计信息透明度的回归结果如表4所示。从表4模型1结果可知,内部控制质量(ICQ)与会计信息透明度(TRAN)的回归系数为0.006,并且在1%的水平上显著,说明内部控制与会计信息透明度呈显著正相关关系,H1得到了验证。

表4 回归分析

2.内部控制与代理成本。从上页表4模型2的结果可知,内部控制质量(ICQ)与代理成本(FEE)的回归系数为-0.006,并且在1%的水平上显著,说明内部控制与代理成本呈显著负相关关系,H2得到了验证。

3.内部控制、代理成本与会计信息透明度。从上页表4模型3结果可知,内部控制质量(ICQ)对会计信息透明度(TRAN)的回归系数为0.005且在1%的水平上显著,并且代理成本(FEE)对会计信息透明度的回归系数为-0.115且在1%的水平上显著,说明代理成本在内部控制对会计信息透明度的影响中发挥了部分中介作用。

(四)稳健性检验

为增强本文研究结果的可靠性,将选取替换被解释变量的方法进行稳健性检验。本文将借鉴杨坤(2017)对会计信息透明度的衡量,采用信息披露考评结果对会计信息透明度进行衡量,其稳健性检验如表5所示,该检验结果证明了本文结论具有稳健性。

表5 稳健性检验

六、研究结论与政策建议

(一)研究结论

会计信息透明度作为信息使用者制定决策和保障自身利益的重要依据,提升企业会计信息透明度具有重要的实践意义。本文选取2016—2020年深市A股上市公司为研究对象,研究了内部控制、代理成本与会计信息透明度三者之间的关系,得出以下结论:(1)内部控制与会计信息透明度呈显著正相关关系,即体系健全的内部控制可以有效约束管理者自利行为,同时也可以减少会计信息错报风险,进而提升会计信息透明度;(2)内部控制与代理成本呈显著负相关关系,即科学有效的内部控制可以缓解管理者和所有者之间的代理冲突,降低代理成本;(3)代理成本在内部控制影响会计信息透明度中发挥着部分中介作用,即内部控制通过降低代理成本来增强企业会计信息透明度。

(二)政策建议

企业层面,企业应根据自身特性和发展实际,遵循内部控制的相关法律法规,建立健全科学合理的内部控制体系,提高内部控制制度的执行效率,加强各部门之间的信息沟通与传递,完善企业内部治理机构,有效解决企业中的代理问题,缓解所有者与管理者之间的代理冲突,确保企业财务报告披露的真实可靠,降低因信息不对称带来的风险,为信息使用者的经济决策提供有力支撑。

监管层面,一方面,相关部门应根据我国企业发展的具体情况及市场环境变化,对内部控制相关法律法规做出调整和细化,对企业内部控制体系进行监督评价,督促内部控制存在重大缺陷的企业提出整改措施,同时也可鼓励社会公众参与监督,确保企业不断提升内部控制质量;另一方面,相关部门应该加大对财务信息虚假披露企业的惩罚力度,减少企业会计舞弊现象的发生,进而促使企业不断增强会计信息透明度。

在内部治理机制和外部监管的双重监督下,企业将不断提升会计信息透明度,为信息使用者提供利益保障,引导资本市场合理配置资源,促进资本市场稳定运行和健康发展。

猜你喜欢

财经界·上旬刊(2019年11期)2019-11-28

红领巾·成长(2019年3期)2019-04-16

航空模型(2017年4期)2017-07-29

商情(2017年5期)2017-03-30

航运交易公报(2016年42期)2017-02-28

中国经济周刊(2016年47期)2016-12-14

WTO经济导刊(2016年7期)2016-08-02

学生天地·小学中高年级(2016年8期)2016-05-14

当代贵州(2016年9期)2016-03-21

山西农经(2015年4期)2015-05-08