环境税对经济发展和能源强度影响的动力学分析

2023-01-17 10:19陈乾

宁夏师范学院学报 2022年10期

陈 乾

(扬州工业职业技术学院 基础科学部,江苏 扬州 225000)

环境税是为了保护和改善环境,对直接向环境排放污染物的企业或单位征收的税种,上述污染物主要指的是大气污染物,水污染物和固体废物.征收环境税可以很好地从自由经济市场角度处理环境问题,是调整经济结构,构建低碳经济的重要突破口,也是实现绿色发展的重要举措.随着中国经济的快速发展,大量化石能源被使用,化石能源大量使用过程中产生的二氧化碳、二氧化硫以及各种固体废弃物给环境造成了极大的危害[1].为了保护环境,治理污染,中国于2018年正式征收环境税,但由于中国化石能源在总能源中的占比高达到86%[2],环境税的征收无疑将对中国经济发展产生影响.因此,研究环境税,化石能源消费和经济发展之间的关系具有重要意义.本文基于环境税、化石能源消耗和经济发展之间复杂的相互作用关系,建立一个三维动力系统模型,并利用非线性相关理论,研究环境税、化石能源消耗和经济发展之间的关系.

由于现阶段环境税的实施还处于初级阶段,因此,环境税对经济发展的影响尚不是很明确.Aloi等[3]基于内生增长模型研究发现环境税能通过加速企业研发促进经济增长.牛欢等[4]通过构建环境税的世代交替模型,发现环境税的实施能对经济发展起到一定红利作用.陈静茹[5]依据相关性检验分析发现环境税可以从促进绿色生产,带动环保业,充实地方收入等方面带动经济增长.但是王佳邓等[6]通过构建包含江苏省环境税和经济发展的可计算均衡模型发现环境税的征收会对江苏省的经济发展起到一定的抑制作用.徐欣欣[7]从税收政策和税制改革出发,构建环境税和经济发展的回归模型,研究结果发现环境税的征收虽然能降低污染排放,但并不能促进经济增长.

大量研究及论证表明,环境税的征收在降低化石能源使用和加速绿色能源创新方面具有重要作用.王良斌等[8]认为环境税的征收短期会迫使高耗能和高污染的小型企业放弃部分生产线,长期将会使大中型企业加速能源使用效率等创新.Chien等[9]通过截面相关性分析以及AMG和CCEMG稳健性检验,发现环境税将对遏制二氧化碳的排放起到显著作用.朱新玲等[10]以长江经济带的准环境税数据为基础,研究发现环境税的实施将有效降低单位GDP的能源消耗,从侧面减少化石能源的使用.

前人在上述研究中主要利用统计学方法来模拟预测因素之间的线性关系,而现实中,不同因素之间都可能存在某种联系,因此,为了研究多种因素之间的关系,本文引入非线性动力系统.Sun等[11]建立关于能源供需的动力系统模型来研究中国中西部之间的能源供需问题.Wang等[12]通过建立关于能源价格,能源供给和经济增长的三维动力系统模型来研究政府不同控制策略对能源强度的影响.宁成[13 ]基于资源、环境和经济发展之间的三维动力系统关系,研究发现要想在发展经济的同时保护环境,就一定要控制资源消耗.

综上所述,为了更准确地描述环境税、化石能源消费和经济发展之间的关系,本文将建立三者之间的三维动力系统模型,研究环境税的征收对经济发展和能源强度的影响.

1 模型的建立

环境税的征收无疑会对化石能源消费起到一定抑制作用,而且会大幅减少污染性投资,化石能源消费和污染性投资的减少又会影响经济的发展,但征收环境税的同时,政府通过政策调控促进企业技术升级,提供更多的绿色能源就业机会,又会带动经济发展,此外征收的环境税也会直接充实国家收入.因此,环境税和化石能源消耗,经济发展之间存在着复杂的关系.本文基于三者之间这种复杂的关系,建立了一个含有环境税、化石能源消费和经济发展的非线性动力系统——环境税系统,并借助非线性系统相关理论研究他们之间的关系.可以用下面的微分方程描述环境税系统

(1)

其中,x(t)为随时间变化的化石能源消耗,y(t)为随时间变化的经济发展(GDP),z(t)为随时间变化的环境税,ai,bi,ci,M为正常数,t∈I,I为一个经济时期,a1为化石能源自身消耗速度,a2为经济发展对化石能源消耗的促进系数,a3为经济发展和环境税共同对化石能源消耗的影响系数,b1为化石能源消耗和经济发展之间的关系,b2为经济发展对自身的促进作用,b3为适当的政府调控对环保产业的促进作用以及直接征收环境税对经济的带动作用,M为环境税对经济发展的阈值,c1为化石能源消耗对环境税的税率,c2表示市场经济的通货膨胀情况,c3表示政府对环境税的控制作用.

能源强度是指单位GDP所需要消耗的能源,一个国家或地区的能源强度可以用下面的公式表示

2 模型的分析

本节将依据耗散性、平衡点、相图、李雅普诺夫指数图和分岔图来分析环境税动力系统的行为.

2.1 耗散性分析

环境税系统的耗散度为

(2)

根据劳斯-霍尔维茨理论[14],当耗散度为负时,称系统是耗散的,此时环境税系统可能会出现混沌现象.

2.2 平衡点分析

环境税动力系统描述了环境税和化石能源消费,经济发展之间复杂的动力学关系,基于MATLAB数值模拟,发现当环境税系统取不同参数时,系统将出现不同的动力学特征.经过大量的数值模拟发现当环境税系统选定下列参数时,环境税系统将出现混沌行为.

表1 环境税系统模拟参数

此时,环境税系统的耗散度为

(3)

所以环境税系统是耗散的,并且根据指数形式e-(a1-b2+c3)收敛.即,对于一个初始体积为V(0)的体积元来说,在时刻t这个体积元将变成V(0)e-(a1-b2+c3)t,所以当t趋于无穷时,此体积元将以指数速率-7.4收缩到零.所以在无穷时间点时系统的所有轨迹都将收缩到一个体积为零的极限点集上,并且它的动力学行为都会被固定在一个吸引子上,这就说明了吸引子的存在性.

通过稳定性理论的研究方法,令环境税系统的左边微分项为零,并将表1参数代入系统(1)可得

(4)

求得系统(1)的平衡点为

(5)

在S0(0,0,0),根据系统的雅各布矩阵

(6)

得到特征值为λ1=5.968,λ2=-2.024,λ3=-3.044,由于λ1为正实数,λ2和λ3为负实数,因此根据劳斯-赫尔维茨理论平衡点S0(0,0,0)为鞍点,也是不稳定的点.

在S1(1.162,-0.302,-4.893),根据系统的雅各布矩阵

(7)

得到特征值为λ1=-1.740,λ2=1.320+7.254i,λ3=1.320-7.254i,由于λ1为负实数,λ2和λ3为有实部的共轭虚根,因此根据劳斯-赫尔维茨理论平衡点S1(1.162,-0.302,-4.893)为不稳定的鞍点.

在S2(1.224,0.281,4.582),根据系统的雅各布矩阵

(8)

得到特征值为λ1=-1.619,λ2=1.260+7.327i,λ3=1.260-7.327i,由于λ1为负实数,λ2和λ3有实部的共轭虚根,因此根据劳斯-赫尔维茨理论平衡点S2(1.224,0.281,4.582)为不稳定的鞍点.

在S3(-4.751,3.105,-2.227),根据系统的雅各布矩阵

(9)

得到特征值为λ1=-9.340,λ2=5.120+4.368i,λ3=1.260+7.327i,由于λ1为负实数,λ2和λ3有实部的共轭虚根,因此根据劳斯-赫尔维茨理论平衡点S3(-4.751,3.105,-2.227)为不稳定的鞍点.

在S4(-4.778,-2.360,1.875),根据系统的雅各布矩阵

(10)

得特征值为λ1=-7.926,λ2=4.413+4.631i,λ3=1.260+7.327i,由于λ1为负实数,λ2和λ3有实部的共轭虚根,因此,根据劳斯-赫尔维茨理论平衡点S4(-4.778,-2.360,1.875)为不稳定的鞍点.

根据以上分析,本系统的五个平衡点都是不稳定的鞍点.

由于现实世界是一个复杂多变的世界,因此,混沌的出现是验证系统是否符合现实世界的重要条件.接下来将分别从环境税系统的相图,李雅普诺夫指数图和分叉图来依次判断系统的混沌特性.由于环境税的目的是为了降低能源强度,减少环境污染,因此,本文将直接选取与能源强度有关的参数b2作为研究参数.

2.3 系统的相图

将系统(1)的初始值选为(0.2,0.4,0.8),应用MATLAB模拟分析可以得到系统的三维相图如图1所示.

图1 三维相图

从上述相图可以看到环境税、化石能源消费和经济发展随时间发展变化是无序的,也就是说环境税动力系统可能存在混沌现象.

2.4 李雅普诺夫指数图和分叉图

李雅普诺夫特征指数指的是混沌系统对初值敏感判断的一个指标,它表示相邻轨线间的平均发散(分离)率,如果非线性系统中的李雅普诺夫指数大于零,那么此系统可能存在混沌行为,系统的分叉图代表系统随时间演化可能出现的情况.系统(1)的李雅普诺夫指数图如图2,分叉图如图3.

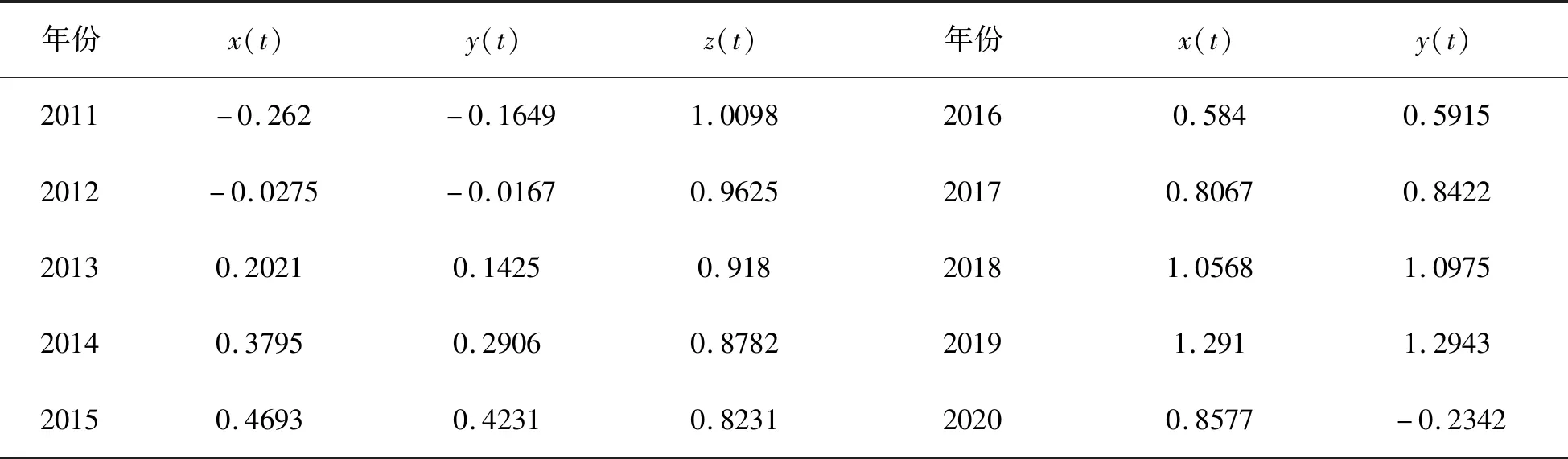

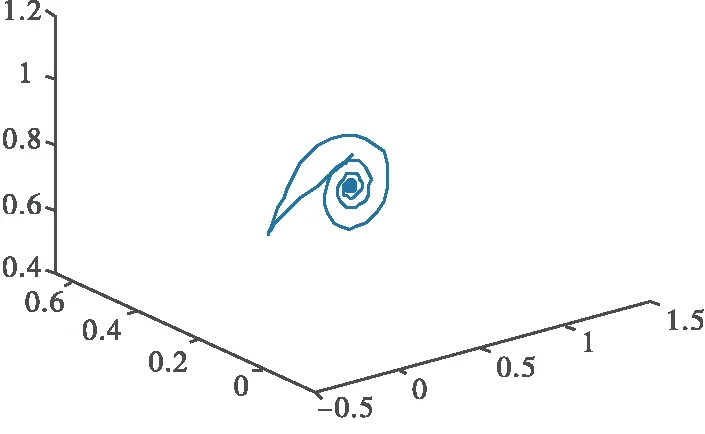

根据此系统李雅普诺夫指数图可以发现,该系统在1.44 最后,通过分岔图来观察系统的混沌现象,经观察系统在b2=1.44时发生突变分岔,即b2=1.44是系统稳定和不稳定的临界点.因此,当b2>1.44时环境税系统可能出现混沌现象.综上所述,当1.44 本节将通过实际数据展示环境税、化石能源消费和经济发展在此系统下的演化情况.其中数据来源于《中国统计年鉴》并通过归一法对数据进行预处理,然后利用遗传算法计算出实际系统的参数,并研究当政策发生改变从而引起环境税系统的参数改变时,系统可能会发生的变化. 根据中华人民共和国环境保护税法,环境税的征收主要依据应税大气污染物的排放量,应税水污染物的排放量以及应税固体污染物的排放量.所以,依据每种污染物的税率,本节可以将征收的环境税简化为1.4×废水的排放量+1.14×废气的排放量+5×固体废物的排放量.由于我国自2018年才实际征收环境税,因此2018年之前的环境税数据采用推测数据,化石能源消费和经济发展数据直接来自中国统计年鉴. 经归一化以后得到表2所示数据. 表2 归一化数据 遗传算法(GA)是一种用来识别系统参数的程序算法,在给定系统模型和实际数据的情况下,可以很好地识别出实际系统的参数.因此,本文应用遗传算法来识别环境税动力系统的参数.为了使用GA,将遗传算法重写成以下向量形式 (11) 其中,X(t)代表系统状态向量,α代表系统的参数向量.将它离散化得到 X(k+1)=X(k)+f(X(k))=F(X(k),α). (12) 因此,环境税系统的参数识别就等同于下面的非线性最优化问题 (13) 其中,α=(α1,α2,…,α10),i是需要辨识的参数个数. 本系统采用MATLAB对参数进行识别,人口总数设置为200,交叉率为0.4,突变率为0.1,容错率为10-6.辨识出的参数集如表3所示,此参数不同于原来设置的参数,因此,在此参数下环境税系统可能会发生不同的行为. 表3 实际系统参数 将表3参数作为环境税系统的参数,并设置2011年数据作为系统的初始值,经MATLAB模拟得到环境税系统的相图如图4所示. 图4 实际系统的相图 根据相图所示,此系统最终趋于稳定,因此,可以认定环境税动力系统以及模拟出的参数符合实际情况. 本节采用灵敏度分析法研究当一个变量发生改变时系统的变化.由于本系统主要研究环境税变化时对经济发展和能源强度的影响,因此,本节将研究与环境税和能源强度有关的参数b3和c1改变时环境税系统的变化. 3.3.1 政府调控对实际系统的影响 在本环境税系统中,参数b3代表当税收增加,政府通过适当政策调控,引导绿色产业发展,对我国经济发展的影响. 固定环境税系统其他参数如表3,当政府增加征收环境税时,部分企业会主动转型,进行技术产业升级,政府也会采取适当措施鼓励绿色产业发展,此时参数b3将增加;反之,当政府对环境监管不严,减少鼓励绿色产业发展的措施时,参数b3将适当降低.经MATLAB模拟研究发现,当0.0263≤b3≤0.3243时,环境税系统均会保持稳定,图5表示b3在不同数值时经济发展演化趋势.从图5可以看出当政府采取适当措施鼓励绿色产业发展时,可以促进经济发展;图6表示b3在不同数值时的能源强度演化趋势,从图6可以看出当政府采取适当措施鼓励绿色产业发展时,能源强度也会适当地降低,这说明加强政府在绿色产业方面的投入,鼓励环保产业发展不仅可以发展经济还可以降低能源强度. 3.3.2 环境税率对实际系统的影响 本环境税系统中,参数c1代表化石能源消耗对环境税的综合税率,当化石能源消耗增多时,政府通过提高环境税税率c1来控制环境污染.现固定环境税系统其他参数如表3,并改变参数c1,经MATLAB模拟研究发现,当0.0153≤c1≤0.2672时,环境税系统均会保持稳定.图7表示c1在不同参数时的经济发展演化趋势,根据图7可以发现,当政府提高环境税税率即增加c1时,将抑制我国经济的发展,这是因为化石能源目前仍在我国经济发展中占重要地位;图8表示c1在不同参数时能源强度的变化,根据图8可以发现,当政府提高环境税率即增加c1时,将适当降低化石能源强度.总而言之,当政府提高环境税税率即增加c1时,将抑制我国经济的发展,但能够降低能源强度. 建立了一个关于环境税、化石能源消费和经济发展的三维动力系统模型,通过非线性系统分析,证明了系统符合中国情况,并利用遗传算法模拟出符合实际情况的系统参数.通过数值模拟,研究得出当政府提高对绿色产业的扶持力度,鼓励环保产业发展时,不仅可以促进经济发展,而且可以降低我国发展的能源强度;而如果仅仅只是提高环境税的征收税率,虽然可以降低我国发展的能源强度,但会抑制经济的发展.

3 数值模拟

3.1 数据来源及预处理

3.2 遗传算法和参数辨识

3.3 情景分析

4 总结

猜你喜欢

佳木斯大学学报(自然科学版)(2022年1期)2022-01-14大连工业大学学报(2021年1期)2021-03-01沈阳大学学报(自然科学版)(2020年1期)2020-02-18自动化学报(2019年8期)2019-09-15汽车文摘(2016年7期)2016-12-12小学科学(2015年2期)2015-03-11小学科学(2015年1期)2015-03-11中国工程咨询(2015年11期)2015-02-14中国设备工程(2014年1期)2014-02-28中国工程咨询(2014年1期)2014-02-16