数字金融、互联网使用与居民金融素养

2023-10-28 03:00朱明东王莲秋吴华安

上海立信会计金融学院学报 2023年3期

朱明东,王莲秋,吴华安,2

(1.重庆工商大学长江上游经济研究中心,重庆 400067;2.重庆财经学院经济学院,重庆 401320)

一、引言

随着金融环境的日益改善以及金融市场的逐渐成熟,越来越多的家庭参与到各种金融活动中。居民在进行各种金融活动过程中所掌握的金融知识、运用金融知识的能力以及参与金融事务的意识等各项素质被称为金融素养(Sayinzoga 等,2016)。经济合作与发展组织(OECD)2017 年针对世界各国金融发展状况与消费者金融素养水平的一项调查结果表明,各国居民的金融素养普遍低下,使得他们在参与各类金融活动时存在一定的障碍与困难(Bernanke,2010)。近年来,我国消费者的金融素养水平逐步提升,2021 年我国消费者金融素养指数在全球处于中等偏上水平,但在基础金融知识方面还有较大差距(中国人民银行金融消费权益保护局,2021),这意味着居民金融素养的提升将会是我国一项长期且重要的任务。

数字金融是数字技术与传统金融结合的新金融模式,其不仅拓展了金融供给,还可以通过大数据技术助力金融普惠,实现金融服务手段的革新(Björkegren 和Grissen,2018),不仅为居民获取金融服务提供了便利,也为居民金融素养的提升提供了多元化的途径。相较于传统金融模式,数字金融的特点是能够依托互联网平台提供金融服务,影响居民的金融市场参与,进而影响金融素养(张勋等,2019;邹静和邓晓军,2022)。互联网平台具有良好的信息传递功能,居民使用互联网能够扩宽信息获取渠道,影响居民金融素养(张正平,2021)。既然数字金融和互联网使用均可能影响居民金融素养,那么三者之间是何关系呢?本文利用中国数字普惠金融指数与中国家庭追踪调查(China Family Panel Studies,CFPS)数据,通过Tobit 模型探讨数字金融、互联网使用与我国居民金融素养之间的关系和作用机制。

本文可能的贡献主要包括:第一,从宏微观结合的角度出发,探究宏观数字金融对微观居民金融素养的影响机制,丰富数字金融作用和居民金融素养影响的相关研究;第二,分析互联网使用在数字金融影响居民金融素养过程中所承担的角色,使数字金融、互联网使用和居民金融素养之间的机理更加清晰。

二、理论分析与研究假设

(一) 数字金融与金融素养

随着科学技术的进步,金融模式打破传统格局,朝着多元化、技术化和数字化方向转变。相较于传统金融模式线下网点式发展以及单向化服务的特点,新型的数字化金融依托数字技术构建的网络信息平台,服务形式更加多元与立体,可以通过互联网的方式进行信息传递,获益的群体也更加广泛。数字金融具有数字性和普惠性特征(郭峰等,2020),其数字性体现在对数字技术的运用,以网络平台进行信息处理与传输,普惠性体现在可以使更多的居民享受到金融发展所带来的便利。

数字金融是传统金融与数字技术相结合的创新模式,既有传统金融的特点,又具备成本低、速度快和覆盖广的特性,在提供金融服务时占据着数据优势(郭峰等,2020;鲁元平和王军鹏,2020)。数字金融的普惠性有助于提高居民获取金融服务的可得性,能够通过更多元的途径获取金融服务,更加深入地参与到金融市场中进行各类金融活动,提升金融素养(张勋等,2019)。一方面,发展数字金融可以推动居民深入参与金融市场,尤其可以增加居民在风险金融资产方面的配置(刘继兵和田韦仑,2021)。持有风险资产需要居民具备较高的金融素养,这会促使居民学习金融知识;而在参与金融市场的过程中,居民会受到投资行为中“干中学”效应的影响,经过反馈机制来提高金融素养。另一方面,数字金融的数字化特点可以使居民更为迅速、便捷地获取金融信息,降低了信息获取成本,提升信息透明度,缓解居民在参与金融活动时所面临的信息不对称问题,从而有效提升居民金融素养(陈宝珍和任金政,2020)。因此,数字金融可以通过提高金融服务可得性、增加金融包容性、拓宽金融信息渠道和普及金融知识等途径,提升居民金融素养(Lusardi 和Mitchell,2014)。

综上所述,数字金融的发展可以形成更好的金融环境,促使居民进入金融市场进行金融活动,并通过“干中学”作用提升居民金融素养。此外,数字金融本身的数字化和普惠性特点,可以促使居民从更为多元化的途径、以更低的成本获取金融信息,提升居民金融素养。基于此,提出本文假设1。

假设1:数字金融有助于促进居民金融素养的提高。

(二) 数字金融、互联网使用与居民金融素养

以互联网和数字技术所推动的金融革新,影响着居民生活的各个方面。尤其是数字金融的发展显著提升了居民生活中的经济金融服务的可获得性(何宗樾等,2020),但是不同群体间存在一定差异,使用互联网的群体可以非常方便地享受到数字金融发展带来的便利性和数字红利,不使用互联网的群体则无法获得其中的服务,进而产生数字鸿沟(张呈磊等,2021)。随着数字金融的迅速发展,其在人民生活中的作用也愈发明显,如支付和消费中的便利性,通过移动支付可以降低购物成本、促进居民消费水平提升以及提高货币流通速度(易行健和周利,2018;张勋等,2021)。因此,受数字金融发展的溢出效应和居民之间同伴效应的影响,越来越多的居民认识到数字金融带来的便利,进而接入互联网以缓解数字鸿沟,从中获得数字金融发展所带来的红利,如偏远地区或农村居民逐渐采用微信和支付宝等手段进行线下消费或网上购物。数字金融刺激了居民的互联网使用程度(王倩和张晋嵘,2022),居民会更频繁地使用微信、支付宝等支付手段,而这些支付软件通常都具有信息传播能力以及提供金融服务的能力,基于数字金融发展的溢出效应,居民会更容易接触到金融信息。互联网是一个信息与知识传播平台,可以使知识更加快捷、迅速地传播和共享(刘和海等,2016),从而使得居民获取金融信息更加方便,进而显著提升居民的金融市场参与度(Liang 和Guo,2015)。使用互联网可以拓宽信息获得渠道,降低信息获取成本(张正平,2021),有助于提升居民参与股票市场等金融市场的程度(Bogan,2008;张旭阳和吴卫星,2020),进而提升其金融能力和金融素养。因此,通过互联网使用可以让居民更好地参与金融活动,享受到多元化和广泛化的金融服务,并介入网络信息平台来获取金融知识,提升居民金融素养。

综上所述,数字技术的进步和网络的普及可以打破地域限制,促进数字金融的发展,给城乡居民生活服务带来便利,提升其生活幸福感,并通过互联网信息渠道的便利性提升居民金融素养(见图1)。基于此,提出本文假设2。

图1 数字金融、互联网使用和金融素养作用机制

假设2:数字金融通过促进互联网使用提升居民金融素养,即互联网使用具有部分中介作用。

三、数据说明与模型设定

(一) 数据来源

本文的宏观数据来自北京大学数字金融研究中心与蚂蚁金服公司联合测度的中国数字普惠金融指数,该指数覆盖2011—2020 年各省、市、县三个层级。由于CFPS 数据对受访者居住地址信息的保护,为了匹配其地区信息,本文选取2014 年省级数字金融指数研究数字金融对居民金融素养的影响。

本文的微观数据主要来自清华大学消费金融课题组与北京大学中国社会科学调查中心联合开展的中国家庭追踪调查2014 年数据(以下简称CFPS 2014)的家庭问卷,部分控制变量来自其成人问卷。CFPS 2014 主要包含中国居民的家庭成员、家庭收入与开支、金融知识与行为等内容,其中,有关金融调查的相关问题在W 子模块,该模块从金融知识、金融能力与金融意识三个维度测度居民金融素养,较为完备。在剔除部分异常值和数据缺失样本后,共得到有效样本2477 个。

(二) 变量说明

1.被解释变量

本文的被解释变量是居民金融素养(FL)。本文参考CFPS 2014 问卷,将居民金融素养分为金融知识(FK)、金融能力(FA)和金融意识(FC)三个维度。选取利率认识、单利计算、复利计算、通货膨胀、时间价值、风险认识、股票和基金的区别以及银行职能八个问题,衡量基础金融知识;选取对股票、基金、理财产品和股票市场的认识、金融产品风险比较、选择金融产品能力和借贷支出能力七个指标,测度居民进行金融活动时的基础能力;选取关注财务状况、制定财务规划和财务支出管理三方面的问题,反映居民的金融意识。

本文对选择金融产品能力、借贷支出能力、关注财务状况、制定财务规划和财务支出管理五个指标采用李克特五级测度量表法进行赋值,其他指标参考张欢欢和熊学萍(2017)、罗荷花和伍伶俐(2020)的赋值方法,认为回答错误的可能是粗心选择错误,而不知道或拒绝回答的个体有可能是看不懂问题,因此,答对赋值为“2”,答错赋值为“1”,不知道和拒绝回答赋值为“0”。

2.解释变量

本文的解释变量是数字金融(DI),采用北京大学数字普惠金融指数的省级数据。同时,为了深入分析数字金融对居民金融素养的作用,在分析总指数的基础上,分别分析二级指标覆盖广度(breadth)和使用深度(depth),以及使用深度(depth)之下三级指标支付业务(pay)、保险业务(insur)、投资业务(invest)、信用业务(credit)和基金业务(fund)对居民金融素养(FL)的影响。

3.中介变量

本文的中介变量是互联网使用(net)。该变量为虚拟变量,居民使用互联网时赋值为“1”,否则赋值为“0”。

4.控制变量

除了解释变量,居民金融素养还受其他因素影响,比如,在个体层面,受教育程度、性别、年龄、职业、户口和风险偏好等会对居民金融素养产生影响(Agarwal 等,2015;张欢欢和熊学萍,2017;吴卫星等,2018);在家庭层面,父母受教育程度及其金融素养、家庭收入和家庭传统观念等可能与居民金融素养相关(郑路和徐旻霞,2021)。因此,本文对影响居民金融素养的因素在个体层面和家庭层面进行控制,个体层面包括居民的年龄(age)、性别(gender)、受教育程度(edu)、婚姻状况(marriage)、健康状况(health)、户口性质(hukou)、收入(income)、职业(occupation)和风险偏好(risk)。此外,本文加入年龄的平方(age2)控制遗漏的个体特征,并用以验证年龄与居民金融素养之间的关系;家庭层面包括家庭规模(size)和是否拥有房产(house)。

(三) 模型设定

1.居民金融素养测度模型

现有文献关于测评金融素养的指标较多且赋值方式不一,本文借鉴Sarma(2010)构建金融包容指数的公理化方法,在金融知识(FK)、金融能力(FA)和金融意识(FC)三个维度分别构建指数,并在此基础上测算居民金融素养(FL)。首先,通过极大值极小值标准化法对居民金融素养各测度指标进行标准化处理;其次,用金融包容指数法分别构建金融知识(FK)、金融能力(FA)和金融意识(FC)的综合指标;最后,用金融包容指数法得到居民金融素养(FL)。

2.基准回归模型

被解释变量居民金融素养(FL)是在[0,1]内的变量,具有归并特点。因此,本文使用Tobit 模型估计数字金融与互联网使用对居民金融素养的影响,基准模型设定如下:

其中,FLi是居民金融素养,DIi是数字金融,controli是控制变量,εi是随机扰动项。

(四) 描述性统计

本文主要变量的描述性统计如表1 所示。其中,被解释变量FL均值为0.512,说明我国居民金融素养总体水平较低。解释变量DI的均值为189.383,标准差为27.322,说明我国数字金融的发展水平在样本期内较低,此外,从数字金融各级指标的标准差来看,数字金融的发展仍不均衡。中介变量net均值为0.484,说明样本中有超过半数居民未开始使用互联网。控制变量中,age均值约为49 岁,标准差为14.104,说明样本居民多为青壮年;gender均值为0.461,说明样本居民中女性略多;edu均值为3.607,标准差为1.390,说明样本居民的受教育程度普遍不高;hukou均值为0.826,说明样本居民以非农户口为主;risk均值为2.038,标准差为0.952,说明样本居民多数属于风险厌恶者;size均值为3.244,说明样本家庭多为三口或四口之家;house均值为0.805,说明样本中多数家庭拥有房产。

表1 变量描述性统计

四、实证分析与检验

(一) 数字金融对金融素养的促进作用

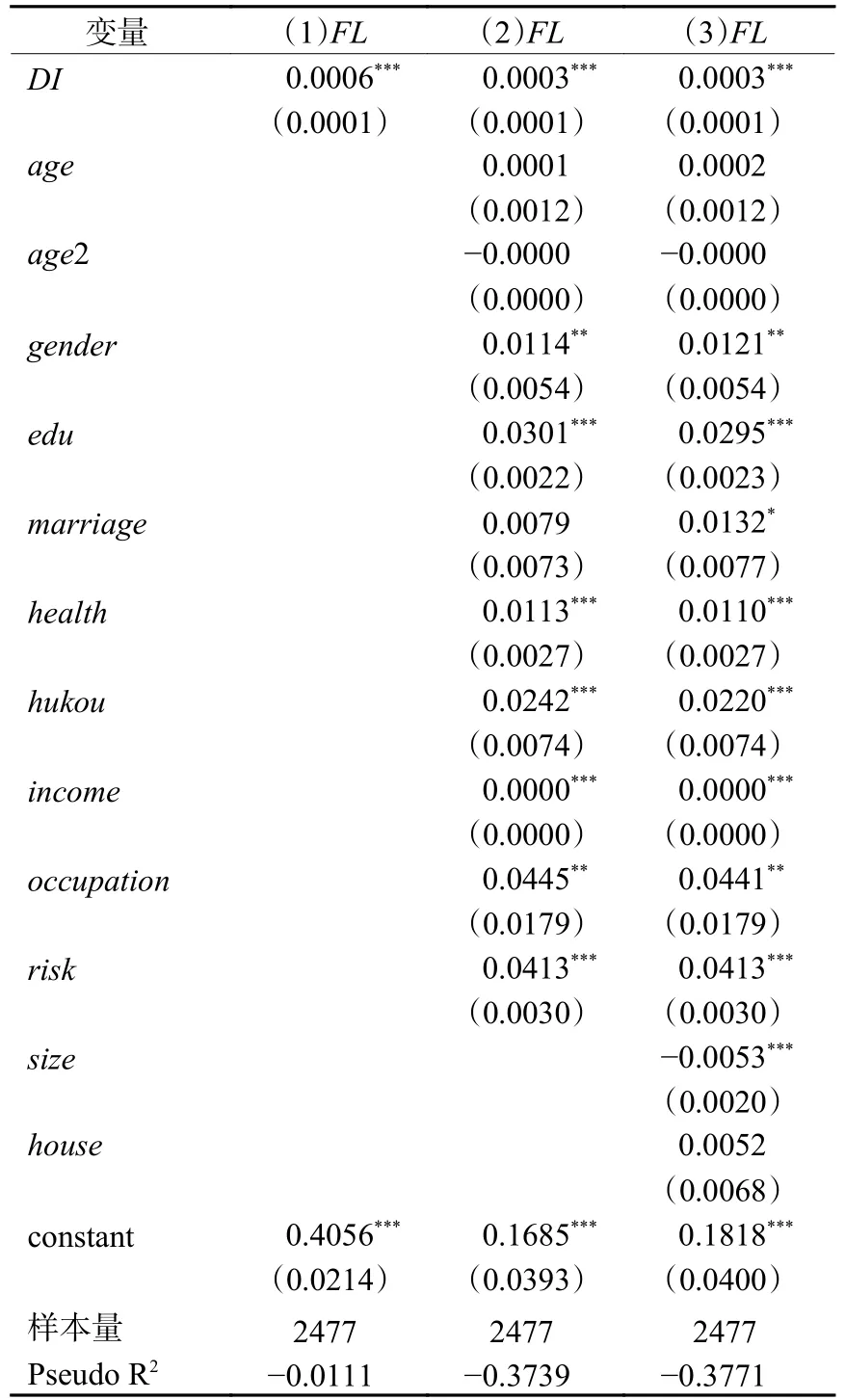

本文的基准回归结果如表2 所示。第(1)列为不加控制变量的回归结果,数字金融(DI)的系数在1%水平上显著为正,说明数字金融发展会显著促进居民金融素养的提升。第(2)列是加入个体控制变量后的回归结果,数字金融(DI)的系数在1%水平上显著为正,但与第(1)列相比有所下降,说明数字金融对居民金融素养的影响程度降低,但仍然是正向影响。第(3)列是在第(2)列的基础上加入家庭控制变量,数字金融(DI)的系数仍在1%水平上显著为正,说明数字金融可以显著提升居民金融素养。假设1 得到初步证实。

表2 数字金融对居民金融素养的影响分析

对此,本文认为原因可能是:一方面,数字金融的发展完善了金融环境,使居民更加容易接触到金融知识,且获取的金融知识范围更加广泛,有助于提升金融素养;另一方面,数字金融的发展使居民有更多机会接触、参与金融市场,并在其中锻炼、提高个人的金融能力,提升其金融素养。

表2 中各控制变量的系数表现基本符合前文的理论基础。其中,年龄(age)以及年龄的平方(age2)的系数均不显著,说明年龄与居民金融素养间不存在明显线性关系或倒“U”型关系。性别(gender)的系数在5%水平上显著为正,说明男性的居民金融素养更高,其原因可能是传统社会因素影响下男性有更强的冒险精神和学习能力。受教育程度(edu)的系数在1%水平上显著为正,说明更高的学历会促使人们多方面的学习进而提升居民金融素养。健康水平(health)的系数在1%水平上显著为正,说明健康水平正向促进居民金融素养,可能是因为越健康的居民会有更多的精力学习、获取金融方面知识,进而提升个人金融能力。户口性质(hukou)的系数在1%水平上显著为正,说明非农户口的居民金融素养高于其他户口类型,其原因在于非农户口居民多居住在城镇而非农村,其金融环境要优于其他居民,因此其金融素养更高。个人收入水平(income)的系数在1%水平上显著为正,说明收入水平显著正向影响居民金融素养,原因可能在于收入高的居民会更多参与到金融市场,从而带来更高的居民金融素养。职业(occupation)的系数在5%水平上显著为正,说明职业对居民金融素养产生影响,即金融行业的群体由于更多地接触金融方面的知识而拥有更高的居民金融素养。风险偏好(risk)的系数在1%水平上显著为正,说明风险偏好者会有更高的居民金融素养。家庭控制变量方面,家庭规模(size)的系数在1%水平上显著为负,说明一个家庭的人数越多,则该家庭里个人的居民金融素养会更低;而家庭是否拥有房产(house)与居民金融素养无明显关系。

(二) 内生性检验

常见的内生性问题通常由反向因果或遗漏变量所导致。本文所研究问题选取于不同来源的宏微观数据,即被解释变量居民金融素养是微观数据,而解释变量数字金融是省级层面的宏观数据,两者之间的反向因果可能性降低。居民金融素养的影响因素很多,本文可能存在遗漏变量导致的内生性问题,因此通过工具变量法进行内生性分析。本文选取地区的互联网普及率(iv)作为数字金融的工具变量,其原因如下:首先,数字金融依托互联网提供服务,各地区互联网普及率可以反映该地区的数字金融,两者之间具有一定的正相关性;其次,互联网普及率是外生的,不会影响居民金融素养;最后,该指标体现了当地的城市发展水平,进而可能影响居民的金融习惯。

本文采用IV Tobit 模型进行工具变量法分析,回归结果见表3。其中,第(1)列为工具变量法下数字金融对居民金融素养的回归结果,数字金融(DI)对居民金融素养(FL)的系数在10%水平上显著为正,即运用工具变量法后数字金融与居民金融素养存在正向影响关系,与表2 中结论基本一致,说明数字金融会显著影响居民金融素养。表3 第(2)列为工具变量法的一阶段结果,互联网普及率(iv)的系数在1%水平上显著为正,说明互联网普及率可以显著正向影响数字金融,与前文分析一致;此外,根据F 值为735.65,大于经验值10,说明不存在弱工具变量问题。

表3 数字金融对居民金融素养影响的内生性检验

(三) 稳健性检验

本文采用四种方式进行稳健性检验。一是更换计量模型,居民金融素养是连续变量,可以通过OLS 模型进行回归分析;二是更换居民金融素养指标赋值方式,采用二值法对问题进行重新赋值,即回答正确赋值为“1”,答错赋值为“0”,而对李克特量表法赋值的变量中,将大于等于3 的值赋值为“1”,其他赋值为“0”,再进行简单加总,最后采用OLS 模型进行回归;三是将数字金融指数取对数重新衡量数字金融,再进行Tobit 模型回归;四是居民的职业可能会对居民金融素养产生较大影响,故剔除金融从业人员,再利用Tobit 模型进行回归。稳健性检验回归结果如表4 所示。

表4 数字金融对居民金融素养影响的稳健性检验

表4 各列中,数字金融(DI)的系数均在1%水平上显著为正,说明数字金融会对居民金融素养产生促进作用,与表2 的回归结果相似。此外,其他控制变量的结果与上文也基本一致。故本文的结论具有稳健性。

五、进一步分析

(一) 数字金融分维度对居民金融素养影响的分析

数字金融是对居民金融素养的影响主要是为居民提供各类金融服务和传播金融知识,居民在参与数字金融服务的过程中提升金融素养。为了分析与验证数字金融对居民金融素养促进效应的路径,本文将数字金融的直接影响机制分为覆盖广度和使用深度两方面,同时对使用深度下的各三级指标进行分析,为了缓解内生性和稳健性问题,直接采用工具变量法进行回归。各维度基于IV Tobit 模型的回归结果如表5 所示。

表5 数字金融分维度对居民金融素养的影响分析

表5 第(1)列中,覆盖广度(breadth)的系数在10%水平上显著为正,说明数字金融的普惠性特点对居民金融素养有着显著正向影响,与前文分析一致;第(2)列中,使用深度(depth)的系数在10%水平上显著为正,说明数字金融提供的金融服务能够正向影响居民金融素养。使用深度下级指标具有多样性、复杂性的特点,本文对其进行回归分析之后,又对其下级各指标进行分析。第(3)列中,支付业务(pay)的系数在10%水平上显著为正,说明支付业务会提升居民金融素养,原因在于支付业务会提升居民对数字金融的融入程度,进而间接促进其参与金融活动;第(4)、第(5)和第(7)列中,保险业务(insur)、投资业务(invest)和基金业务(fund)的系数均在10%水平上显著为正,表明三者都会提升居民金融素养,原因在于这三项业务都属于金融活动,居民参与金融活动能够丰富金融知识、提升金融能力,因而直接提升居民金融素养;第(6)列中,信用业务(credit)系数为正,且在10%水平上显著,说明信用业务正向影响居民金融素养,原因在于信用业务会影响居民的信贷行为,改变居民的资产管理行为,进而间接影响居民金融素养。综合数字金融总指标与分指标对居民金融素养影响的分析可知,数字金融会通过影响居民金融活动参与度而促进居民金融素养的提升,假设1 进一步得到验证。

(二) 互联网使用的中介效应检验

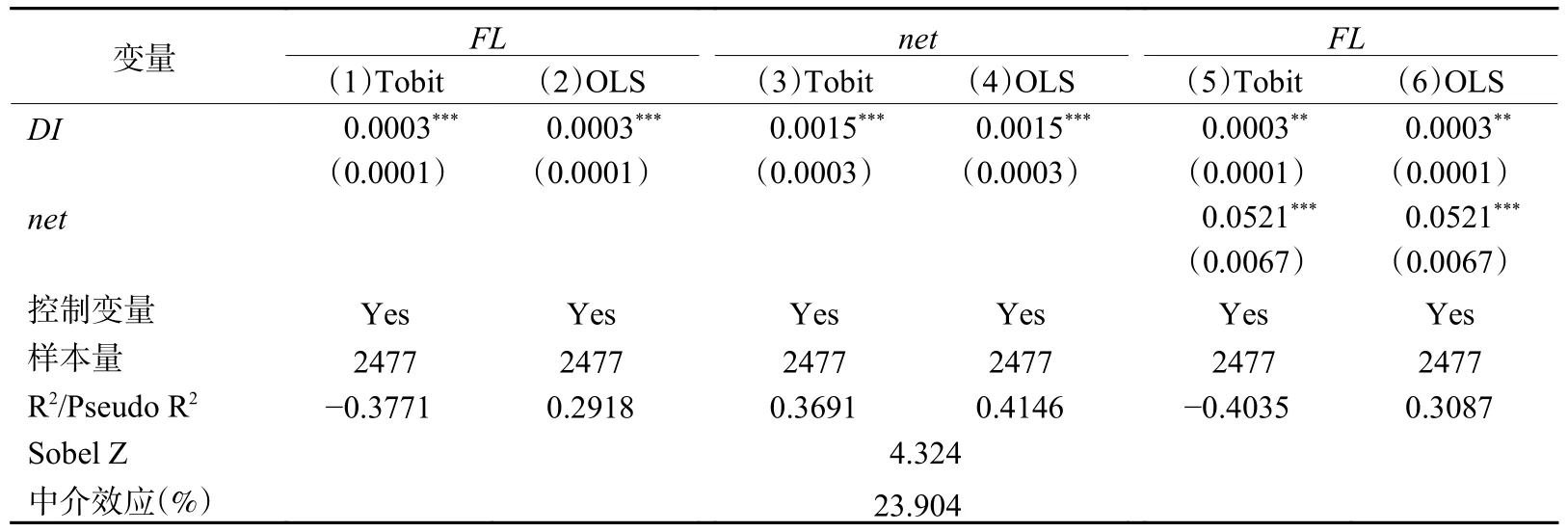

数字金融可以依托互联网信息平台提供各种金融服务,促使居民接入并使用互联网,居民通过使用互联网可以快捷地获得各类金融知识、金融信息和金融服务,并且可以更加方便地进入金融市场,参与金融活动。本文参考温忠麟和叶宝娟(2014)的方法,构建中介效应模型,分析互联网使用在数字金融对居民金融素养影响中的作用。

其中,neti为互联网使用,模型(3)检验数字金融对居民金融素养的影响,模型(4)用于分析数字金融对互联网使用的影响,模型(5)用于分析数字金融通过互联网使用的中介效应对居民金融素养的影响。这三个模型均采用Tobit 模型,为了检验中间效应的稳健性,同时使用OLS 回归进行比较。中介效应检验回归结果如表6 所示。

表6 数字金融、互联网使用与居民金融素养的中介效应检验

表6 第(1)列和第(2)列中,数字金融(DI)的系数在1%水平上显著为正,说明数字金融对居民金融素养有正向作用。第(3)列和第(4)列中,数字金融(DI)的系数在1%水平上显著为正,说明数字金融可以正向影响互联网使用。第(5)列和第(6)列中,数字金融(DI)的系数在5%水平上显著为正,互联网使用(net)的系数在1%水平上显著为正,且数字金融(DI)的系数相较于第(1)列和第(2)列有所减小①表6 中数字金融(DI)的系数,第(1)和第(2)列均为0.00033,第(5)和第(6)列均为0.00025。,说明数字金融和互联网使用都会促进居民金融素养的提升,且互联网使用在数字金融对居民金融素养的影响中起部分中介效应。为了进一步验证互联网使用的中介效应,本文进行Sobel 检验,结果Sobel Z 值(4.324)大于0.97,说明互联网使用在数字金融与居民金融素养之间存在部分中介效应,具体来说就是数字金融对居民金融素养的影响有23.904%的比例来自互联网使用。综上所述,数字金融通过促进互联网使用提升居民的金融素养,且互联网使用发挥部分中介作用,假设2 得到验证。

(三) 异质性分析

数字金融对居民金融素养的影响,可能因居民受教育水平不同、所属地区不同、年龄不同而存在差异。因此,本文分别按受教育程度、所属地区、年龄段对样本进行分组,进行回归分析,结果如表7 所示。

表7 数字金融对居民金融素养影响的异质性分析

本文将受教育程度分为初等学历(小学及以下)、中等学历(初中至高中)和高等学历(大专及以上)。可以看出,表7 中,第(1)列数字金融(DI)的系数为负且不显著,第(2)列和第(3)列数字金融(DI)的系数分别在5%、1%水平上显著为正,说明数字金融对不同受教育程度居民的金融素养有不同作用,学历越高、促进作用越显著。SUR 检验结果显示,初等学历与中等学历间、中等学历与高等学历间的回归系数均不显著,而初等学历与高等学历之间的回归系数在5%水平上显著为正,即两组存在显著差异。其原因可能是学历越高的群体有着更高的基础知识储备和学习能力,可以更好地接收数字金融的促进效应。

本文分东部地区和中西部地区进行地区异质性分析。由表7 第(4)列和第(5)列可以看出,数字金融(DI)对东部地区的系数在5%水平上显著为正,对中西部地区居民并不显著,说明数字金融会显著促进东部地区居民金融素养的提升,对中西部地区居民影响不大。其原因可能是:东部地区的经济水平更加发达,金融体系相对更为完善,居民对金融市场的认知度更高,且冒险精神也更强,由于数字金融带来的新的金融业态有较高的风险存在,东部地区的居民更容易从中受益;中西部地区居民对金融市场认知水平较低,且受风险规避意识的影响,容易持观望态度,因此,数字金融对其金融素养的影响并不明显。

本文分青年组(18~29 岁)、中年组(30~59 岁)、老年组(60 岁以上)进行年龄异质性检验。由表7 第(6)列、第(7)列和第(8)列可以看出,青年组和中年组数字金融(DI)的系数均在5%水平上显著为正,老年组数字金融(DI)的系数为正但不显著,说明数字金融的发展会显著提升中青年群体的居民金融素养,对老年群体影响甚微。其原因可能是青年和中年有着更强的学习能力和新事物接受能力,容易成为数字金融的接受者和使用者,并从中获取金融服务和金融知识,进而提升居民金融素养;而老年群体在数字金融发展过程中,往往会陷入数字鸿沟中,不易体会到数字金融发展所带来的便利性和服务性,同时也难以享受到数字金融对居民金融素养的促进效应。SUR 检验结果表明,青年与中年、青年与老年、中年与老年之间的系数差异均不显著。

六、结论与启示

本文基于中国数字金融指数和CFPS 数据,对数字金融、互联网使用和居民金融素养之间的关系和作用机制进行了探讨。首先,采用Tobit 模型分析发现,数字金融对居民金融素养有显著促进作用,在进行内生性分析和稳健性检验后,结论依旧成立。其次,通过分析数字金融分指标对居民金融素养的影响发现,数字金融所提供的金融服务以及数字金融的普惠性会显著促进居民金融素养的提升。中介效应检验结果表明,数字金融的发展会促进互联网使用,而互联网使用也会对居民金融素养产生显著促进作用;加入互联网使用作为中介变量后,数字金融对居民金融素养影响的边际效应减小,说明互联网使用在数字金融对居民金融素养的影响中产生部分中介效应。异质性分析结果表明,不同受教育程度、不同地区和不同年龄层都存在一定的异质性,其中,受教育水平越高的群体,由于自身较强的学习能力和知识储备,在数字金融的发展中越容易提升居民金融素养;东部地区的群体,在数字金融发展下更容易提升居民金融素养;数字金融对青年和中年群体的居民金融素养有显著的促进效应。

基于上述研究结论,本文提出如下建议,以提升我国居民金融素养、改善我国金融环境。第一,加大新型基础设施建设,提高互联网覆盖率,提高居民互联网使用的便捷性,使居民享受到数字化时代的福利。第二,推进金融技术创新,鼓励金融机构改革,通过技术创新不断深化数字金融发展,推行新型数字化金融服务,同时要加快传统金融机构改革,将线下互动机制与数字化共享机制结合,形成更加完备的新型金融体系。第三,推动互联网知识及应用的普及,进一步完善互联网信息平台建设,加强居民对互联网工具的认识与使用,促使其理性使用互联网获取信息提升金融素养。第四,大力开展多元化金融教育,构建新型知识共享平台,由于不同群体间金融素养和金融诉求存在一定差异,需要进行针对化教育,还应当注意教育方式,同时注重普及基础金融知识,提高风险防范意识。

猜你喜欢

阅读与作文(小学高年级版)(2021年6期)2021-09-10

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

娃娃乐园·综合智能(2018年23期)2018-12-26

娃娃乐园·综合智能(2018年3期)2018-03-22

中国照明(2016年6期)2016-06-15

中国工程咨询(2016年10期)2016-01-31

河北金融年鉴(2014年0期)2014-02-27

发明与创新(2013年34期)2013-03-11