依托Z世代客群特征打造商业银行个人碳账户服务体系

2023-11-21 13:06徐晓静马无缰江一帆白瑞

现代商业银行·管理智慧 2023年9期

徐晓静 马无缰 江一帆 白瑞

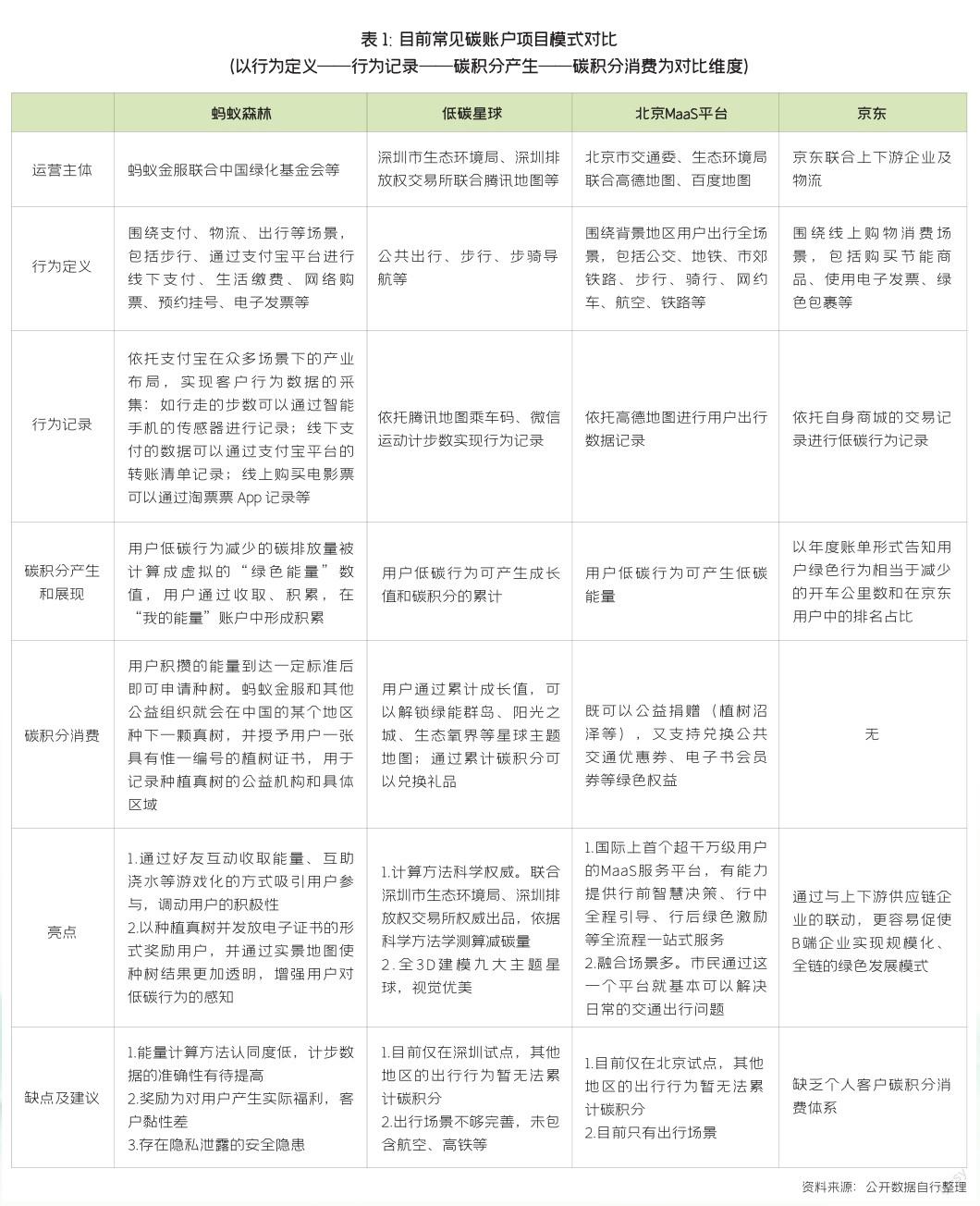

个人碳账户是个人碳资产管理的交易账户,用于衡量人们日常活动的碳排放量。个人碳账户的盈余主要来自减碳行为的量化,依据CCER测算法,对日常生活与消费用能、交通出行、循环利用等行为进行减排。现阶段,我国已经推出了一些个人碳账户项目,根据主导主体不同,分为“互联网自愿减碳账户”“政府碳普惠试点账户”和“绿色金融碳账户”。

互联网企业主导的碳账户。互联网企业主导的碳账户通常与公益/健康属性相关联,自愿减排;数据来源通常是企业自有产品生态;该模式的特点是用户体系庞大,关注低碳行为的社交价值。

政府主導的碳账户。政府主导的碳账户是以地方政府为主导,以补贴形式鼓励居民绿色出行的碳账户平台。个人碳账户可以量化城市居民的减碳行为,将累积的碳减排量转化为碳币、碳积分等形式,配合政府引导商业和交易激励的方式,鼓励城市居民形成绿色低碳的生活理念。该模式的特点是有政府补贴,并且数据来源多样,包括政府公共数据和企业数据。

金融机构主导的碳账户。金融机构主导的碳账户主要围绕客户的绿色金融行为展开减碳积分,数据来源为自有数据和第三方合作数据。金融机构通过建立个人碳账户来记录和核算客户的碳排放量。这些账户可以跟踪个人在日常生活、出行、能源消耗等方面产生的碳排放数据,并进行计量和统计。在激励方面,金融机构可以将碳减排目标与特定奖励挂钩,或者提供优惠利率、积分兑换等福利,使碳能量的累计、查询、兑换在自有体系内完成闭环。

个人客户低碳金融服务案例

工商银行:2021年6月,工商银行青岛分行上线“青碳行”项目。“青碳行”项目是在中国人民银行青岛市中心支行的指导下,由数金公共服务(青岛)有限公司、青岛工行与青岛市发改委、青岛市大数据局等四方共同推动落地的个人客户低碳金融服务项目。2021年7月24日,“青碳行”App在“2021 青岛·中国财富论坛”正式亮相。项目一期通过记录用户地铁出行的减碳数据等交易,将碳减排量根据数金公服制定的兑换规则兑换为数字人民币。

2022年11月,工商银行随8.0客户端发布“碳空间”功能。通过识别用户在金融场景中的绿色行为,引入专业碳排放计量规则进行碳减排测算,记录下个人的低碳足迹。用户可通过工行手机银行 App进入碳空间,查看个人碳账户的碳能量值及积累明细。用户可以通过转账汇款、生活缴费、开通工银e钱包、开通和升级数字人民币钱包、线上取号等交易累积碳能量值。碳能量有效期为获取之日起至次年12月30日。用户获取的碳能量值可通过一定比例兑换微信立减金等权益。

建设银行:2022年9月,建设银行宣布上线“碳账本”个人低碳生活服务。用户可通过建行手机银行App和建行生活App自愿申请建立个人碳账户,用户通过使用特定服务产生的碳减排量将被记录在个人碳账本之中,用于兑换相应的权益。自上线以来,建设银行“碳账本”用户规模已超100万户,预计2023年将超过500万户。

中信银行:2022年3月,中信银行面向个人用户推出的“中信碳账户”内测版上线。这是中信银行与国内专业机构中汇信碳资产管理有限公司共同研发的首个由国内银行主导推出的个人碳账户。每年该行的信用卡用户通过在线金融服务方面的低碳行为,累计可减少约200万吨以上的碳排放,未来个人用户碳减排市场潜力巨大。

依托Z世代客群特征,打造个人碳账户服务体系

随着“Z世代”的成长和崛起,年轻客群因其巨大的市场潜力也正成为各大银行乃至互联网金融关注与竞争的重要领域。结合Z世代消费观念前卫、极易接受新事物、线上化程度高的特点,提出商业银行打造个人碳账户服务体系的三步构想。

1.依托Z世代品牌建设打造个人碳账户1.0版本

商业银行可基于现有客户权益兑换体系,延展设计个人碳账户+碳积分体系。可依托于手机银行App、信用卡App或者小程序上线相关服务,用户使用该行借记卡或者信用卡产生的绿色消费行为即可换算成碳减排量,以“绿色能量”“绿色积分”等形式让用户收取,以“碳积分兑权益”的方式激励用户持续参与个人碳减排活动。打造“低碳行为定义与识别——碳减排量计算——碳积分发放——等值权益兑换”的常态化业务模式。

权益兑换内容也可以在商业银行自身已有权益基础上,结合Z世代客群的消费偏好,从实用、颜值、社交、体验等属性出发进行内容扩充。

2.积极参与异业合作打造个人碳账户2.0版本

一是积极参与各地政府碳普惠平台与碳排放因子确定过程。目前,缺少社会统一的碳积分计算规则,比如各地绿色出行的“值钱程度”并不相同。积极参与各地政府碳普惠平台建设及碳排放因子的确定过程,提前做好碳积分核定、计算与兑换的技术储备,将有利于个人碳账户的优化升级。

二是积极参与外部平台合作,引入外部场景与数据完善碳积分规则,丰富碳账户应用场景。银行难以完全捕捉到个人在日常生活的碳排放量。如我部已在与美团对接一揽子合作内容中,拟在“美团单车低碳出行”“美团外卖无需餐具,助力环保”“美团优选自备购物袋”等活动中开展场景共建,通过e钱包功能输出实现全线上金融+生活服务。建立外部场景碳积分与商业银行碳积分的对应规则,扩大碳积分的采信范围,最终实现内外部碳账户与碳积分打通。

3.应用新技术持续探索打造个人碳账户3.0版本

一是利用联邦学习、区块链技术收集多样减排信息并准确计量,杜绝信息篡改。个人碳账户大多数情况与个人绿色行为相关联。个人绿色消费与绿色行为具有多样化特点,商业银行无法完全捕捉个人在日常生活中具体消耗了多少碳。而碳数据作为各项权益的基础,对准确性有一定的要求。因此,建议商业银行运用联邦学习、大数据、人工智能等技术,构建碳减排计量模型,测算用户低碳生活水平,为“碳账户”信息计量提供支撑。同时,利用区块链技术进行碳减排数据的确认和追踪,杜绝用户舞弊以及中心服务器对用户数据的篡改行为。

二是利用隐私计算等技术加强个人信息保护。Z世代对信息安全和隐私数据保护更加重视,直接依靠区块链技术进行碳减排数据的确认和追踪可能会涉及客户隐私泄露。建议商业银行未来同步利用隐私计算等技术加强对个人碳账户信息的保护,促使其“可用但不可见”,更好地服务年轻客户,赢得Z世代的信赖。

猜你喜欢

公民与法治(2022年3期)2022-07-29

大众投资指南(2020年10期)2020-07-24

证券市场红周刊(2020年27期)2020-07-18

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

中国外汇(2019年10期)2019-08-27

特别健康(2018年4期)2018-07-03

消费导刊(2017年20期)2018-01-03

体育科技(2016年2期)2016-02-28

家用汽车(2016年4期)2016-02-28