融资结构对企业创新投入的影响

——基于企业异质性检验

2024-01-08 11:08刘丹龚刚

上海商学院学报 2023年6期

刘 丹 龚 刚

中国自加入WTO 以来,经济发展取得举世瞩目的辉煌成就,国内生产总值从2001年的11.08 万亿元提升到2022 年的121.02 万亿元,年均增长率为12.06%。①数据来源于国家统计局,经作者整理得到。随着人口红利褪去、要素成本上升、资源环境加剧,在新发展阶段,我国各行各业亟须转换“要素驱动”的发展模式。创新研发是在国际市场中突破“低端锁定”和提高竞争力的重要手段。②蔡海亚、徐盈之:《贸易开放是否影响了中国产业结构升级》,《数量经济技术经济研究》2017 年第10 期,第3—22 页。自Schumpeter 提出创新理论后,国外企业采用战略性创新策略获得竞争优势,③Keupp M M, Palmié M, Gassmann O,“The Strategic Management of Innovation: A Systematic Review and Paths for Future Research”, in International Journal of Management Reviews, 2012,Vol.14, pp.367—390.不断适应市场和客户需求变化、创造价值和增长。④Brem A, Maier M, Wimschneider C,“Competitive Advantage Through Innovation: The Case of Nespresso”, in European Journal of Innovation Management, 2016, Vol.19, pp.133—148.持续创新能力是企业拥有竞争优势的关键动力,①Amit R, Zott C, “Value Creation in E-business”, in Strategic Management Journal, 2001, Vol.22, pp.493—520; Hyeock L, Sung M K, and Seth G,“Social Enterprises and Market Performance: The Moderating Roles of Innovativeness, Sectoral Alignment, and Geographic Localization”, in Journal of Business Research, 2021, Vol.132,pp.491—506.面对激烈竞争的市场压力,从事创新活动成为企业保持盈利能力的重要方式。当前,我国企业面对国内外市场激烈的竞争压力。党的二十大报告提出,“加快实施创新驱动发展战略”。企业急需通过“创新”驱动升级转型来提高市场竞争力。一方面,长期以来我国大部分行业和企业属于劳动密集型,劳动成本的不断提高加剧企业的经营压力。创新活动开展可以改变企业要素驱动的生产模式,替代昂贵的劳动力,提高企业生产率、降低生产成本,抵消要素市场边际报酬递减对经营绩效的不利影响,最终提高企业盈利能力。另一方面,市场竞争乃是一种市场信号,技术创新是可持续竞争优势的内在源泉。市场竞争引导生产要素资源从低效率部门流向高效率部门,促使企业通过创新提高自身技术效率。

企业创新过程中的一系列环节包括初期市场调研、产品设计研发、产品测试、产品推广等都需要大量资金支持,融资是企业获取创新投入的重要途径。按融资来源角度,企业融资方式包括内源融资和外源融资,后者又分为股权融资和债务融资。企业创新是一项周期长、投入持续和不确定性高的活动,资金来源稳定、低融资成本的内源融资成为创新投入的首选途径,而内源融资来自经营活动产生的现金净流入、盈余留存和折旧,资金规模有限、增长速度缓慢,难以满足企业创新中的全部所需,限制企业竞争力和创新能力提高。因此,外源融资在企业创新中的重要性日益凸显,对推动创新活动的持续开展和加速贡献巨大。债务融资需要还本付息且承担较高的融资成本。企业创新活动的高风险和不确定特征导致回报周期很长,项目风险收益不匹配让企业倾向于将融资资金投入稳定、可预测的项目,而对创新项目持保守态度。与债务融资相比,股权融资无需还本付息,不会导致企业陷入财务困境,且具有长期的投资视角,更好地匹配创新项目高风险周期长的特征,为企业创新提供稳定、可持续的资金来源。

一、文献回顾

何种融资结构有利于企业创新投入?这一议题备受国内外学者的广泛关注。融资结构理论研究可追溯到1958 年Modigliani & Miller 提出的MM 理论,他们认为在完全市场中资本结构不会影响企业价值,但由于信息不对称和税收的存在,该理论与现实世界不符。②Modigliani F, Miller M H, “The Cost of Capital, Corporation Finance and the Theory of Investment”, in The American Economic Review, 1958, Vol.48, No.3, pp.261—297.Myers & Majluf 认为,公司为新项目融资时会首选内源融资,如果必须依靠外源融资,管理者相比外部投资者更了解公司的资产价值,若前者预期项目具有正净现值,老股东以低价发行股票的成本更高,且可能会引起股价下跌,则会倾向于选择债务融资。①Myers S C, Majluf N S, “Corporate Financing and Investment Decisions when Firms Have Information that Investors Do Not Have”, in Journal of Financial Economics, 1983, Vol.13, pp.187—221.

关于企业创新的研究,Schumpeter 指出,创新是通过破坏现有经济结构推动经济发展的过程,企业家通过引入新产品、生产方式、市场策略和组织形式等来驱动经济变革。②Schumpeter J A,“Capitalism, Socialism, and Democracy”, Harper & Brothers: New York, 1942.新的创新会破坏现有的产业结构和平衡,带来市场份额的重新分配,这一过程被称为“创新的破坏”。龚刚等将创新分为具备“颠覆性技术”的经典创新和非经典创新,前者指采用从未被使用过的新方法创造新产品的过程,在长期内可驱动经济可持续增长,后者通常表现为对现有产品的更新、升级和换代。③龚刚、魏熙晔、杨先明等:《建设中国特色国家创新体系 跨越中等收入陷阱》,《中国社会科学》2017 年第8 期,第61—86+205 页。

创新投入来源对维持企业创新能力至关重要,多数学者认为,内源融资是企业创新投入的主要融资方式,④孙早、肖利平:《融资结构与企业自主创新——来自中国战略性新兴产业 A 股上市公司的经验证据》,《经济理论与经济管理》2016 年第3 期,第45—58 页;Noailly J, Smeets R, “Financing Energy Innovation:Internal Finance and the Direction of Technical Change”, in Environmental and Resource Economics, 2022, Vol.83,pp.145—169.盈利能力强、利润丰厚的企业更愿意采用留存收益为创新投资提供资金,而不是风险和成本更高的外源融资。⑤Hovakimian A, Opler T, Titman S,“The Debt-Equity Choice”, in Journal of Financial and Quantitative Analysis,2001, Vol.36, No.1, pp.1—24.实际情况中,企业无法通过内源融资获得足够的创新资金,融资不足对企业创新能力会产生不利影响。所以,部分学者认为,除了内源融资方式以外,企业需考虑采用债务或股权的外源融资进行创新投入。⑥Takalo T, Tanayama T,“Adverse Selection and Financing of Innovation: Is There a Need for R&D Subsidies?”, in Journal of Technology Transfer, 2010,Vol.35,No.1, pp.16—41; Nylund P A, Arimany-Serrat N, Ferras-Hernandez X, “Internal and external financing of innovation: Sectoral differences in a longitudinal study of European firms”, in European Journal of Innovation Management, 2020,Vol.23, No.2, pp.200—213.信息问题、不确定回报及缺乏抵押品致使债务融资无法成为企业研发的重要融资渠道。James等指出,美国的高科技年轻企业几乎完全通过内部或外部股权(即现金流或公开发行股票)进行创新投入。⑦James R B, Steven M F, Bruce C P, “Financing Innovation and Growth: Cash Flow, External Equity, and the 1990s R&D Boom”, in The Journal of Finance, 2009,Vol.64, pp.151—185.从国内情况来看,邓振锋和李朝前采用2011—2016 年沪深A 股非金融上市公司数据进行分析,发现企业杠杆率与研发投入之间呈显著负相关关系,政府补助在一定程度上可以缓解这种抑制作用。⑧邓振锋、李朝前:《企业杠杆率对企业研发投入的影响——基于政府补助的调节作用》,《技术经济》2020 年第12 期,第79—88 页。但也有部分学者认为,企业杠杆率低于一定水平时,加杠杆能够促进创新投入增加,超过这一水平则会抑制创新。如王玉泽等、邓向荣与冯学良均采用沪深A 股非金融上市公司数据先后得出企业杠杆率与创新投入之间存在“倒U型”关系结论。①王玉泽、罗能生、刘文彬:《什么样的杠杆率有利于企业创新》,《中国工业经济》2019 年第3 期,第138—155 页;邓向荣、冯学良:《政策激励、杠杆调节与企业高质量创新》,《经济纵横》2021 年第3 期,第48—60 页。

国内大部分学者认为,股权融资能够促进企业创新。胡恒强等采用2006-2016 年中国非金融A 股上市公司数据进行分析,结果表明内源融资和股权融资对企业创新投入具有促进作用,但债务融资则具有抑制作用。②胡恒强、范从来、杜晴:《融资结构、融资约束与企业创新投入》,《中国经济问题》2020 年第1 期,第27—41 页。王乾宇等考虑上市和非上市企业的不同股权融资渠道对企业创新的影响,采用2005—2015 年中关村企业数据进行分析,表明企业上市之前的风险投资能通过缓解研发项目的融资约束支持创新,上市后面对研发周期的长期性和不确定性,股权融资能为创新带来持续资金。③王乾宇、崔静静、田人合:《不同股权融资渠道对企业创新的影响——基于中关村科技企业的微观检验》,《商业研究》2020 年第9 期,第142—152 页。

除融资结构以外,国内有学者认为,相比于融资,政府补助更能促进企业创新。如岳怡廷和张西征采用2007—2015 年沪深两市上市企业数据分析得知:我国创新投入来源呈现“政府补助→内部融资与股权融资→政府补助”的趋势。④岳怡廷、张西征:《异质性企业创新投入资金来源差异及其变迁研究》,《科学学研究》2017 年第1 期,第125—138+160 页。此外,部分文献进一步研究融资结构对企业创新的异质性影响。潘海英和胡庆芳从企业生命周期角度出发,研究发现融资结构与企业创新水平的互动关系只存在于成长期和成熟期企业,将融资结构定义为企业股权融资和债权融资的比值。⑤潘海英、胡庆芳:《生命周期视角下企业融资结构与创新水平互动效应研究——基于战略性新兴产业A 股上市公司的经验证据》,《南京审计大学学报》2019 年第4 期,第81—92 页。钱燕等认为,企业处于不同生命周期阶段,融资结构主要来源各有不同,成长期、成熟期和衰退期企业分别主要依赖于债权融资、内源融资、股权融资,且对创新效率的影响具有差异性。⑥钱燕、段姝、张林郁:《科技型企业的融资结构与创新效率关系——来自创业板的经验证据》,《科技管理研究》2019 年第21 期,第53—60 页。刘家树和范从来的实证结果表明,内源融资显著促进企业研究阶段(R)的投资,内源融资和股权融资对开发阶段(D)的投资具有显著影响,债权融资对两个阶段的投资作用均不显著。⑦刘家树、范从来:《内外融资对企业不同阶段创新投资的异质性效应——基于中国制造业上市公司的数据》,《商业经济与管理》2019 年第1 期,第88—97 页。李真等利用中国制造业上市公司数据进行分析,发现相比于国有企业和传统企业,民营企业和新兴制造业面临的外部融资约束更高。⑧李真、李茂林、黄正阳:《研发融资约束、融资结构偏向性与制造业企业创新》,《中国经济问题》2020 年第6 期,第121—134 页。王乾宇等发现股权融资对小规模企业、初创型企业或没有政府补助的企业发挥的创新激励效应显著。①王乾宇、崔静静、田人合:《不同股权融资渠道对企业创新的影响——基于中关村科技企业的微观检验》,《商业研究》2020 年第9 期,第142—152 页。

虽然既有文献研究比较丰富,但仍存在进一步探索的空间,如Myers & Majluf 提出的优序融资理论可能不适用于企业创新的融资决策。因为创新具有高风险特征,管理者对项目净现值的估计可能存在较大偏差,股权融资更适合创新项目。潘海英和胡庆芳研究不同生命周期企业的异质性影响时只考虑外源融资结构,将融资结构定义为企业股权融资和债权融资的比值,这种定义方法比较狭义不能全面反映企业的融资结构。本文在现有基础上利用2012—2022 年中国非金融类上市公司的数据进行分析,贡献主要体现在:(1)企业融资结构对创新投入存在何种影响?(2)上述影响在企业生命周期、所有制、行业特征和所属地区方面是否存在异质性?(3)政府补助在创新初期能够提供直接资金支持,降低企业创新成本和风险,激励企业增加创新投入,进一步考察,在政府补助情况下,外源融资结构对企业创新投入的影响是否会发生变化?

二、理论分析与研究假说

(一)融资结构对企业创新投入的影响

Hall 从投资理论出发,指出创新研发投资不同于普通投资的几个特点②Hall B H,“The Financing of Research and Development”, in Oxford Review of Economic Policy, 2002, Vol.18,No.1, pp.35—51.:一是高调整成本,高薪聘请的科学家和工程师形成的“隐性”知识内嵌在企业人力资本中,他们一旦离开意味着企业部分知识资源将流失;二是高不确定性,创新产出预期回报率不能在静态框架中准确分析,即使未达到预期也可能需要持续下去。这两个特点与创新的周期长和正外部性特征致使企业和社会的创新回报存在差距,创新成果被“搭便车”的可能让企业难以从外部获得大量资金支持。③陈梦涛、王维安:《政策不确定性、融资结构与企业创新——基于我国A 股上市公司的实证研究》,《上海金融》2020 年第8 期,第40—51 页。

内源融资是企业创新投入的主要来源,具体表现在:(1)内源融资成本较低。基于信息不对称理论,创新企业相比外部投资者更了解项目成功的可能性和资金的具体投向。特别地,当创新项目持续时间较长时,相比短期或低风险项目,外部投资者更难区分好项目和坏项目,④Leland H E, David H P, “Informational Asymmetries, Financial Structure, and Financial Intermediation,” in Journal of Finance, 1977,Vol.32, pp.371—387.他们很难评估项目的潜在回报和风险。由于好的创新想法很容易被模仿,企业不愿向外部市场透露项目的执行思路,因此创新领域中的信息不对称难以消除,存在“柠檬”溢价使得内源融资成本低于外源融资成本。(2)保持控制权和灵活性。内源融资使用内部资金进行创新投入,一方面不会受到债权方的融资条件约束,没有资产质押要求和本息偿还的财务压力;另一方面避免股权稀释、控制权分享影响企业组织管理,保持对企业决策和战略的控制。(3)综合风险小。企业创新过程中伴随新知识的产生,内源融资无须对外披露创新相关信息,不存在因信息泄露被模仿超越的风险,同时创新如果失败也不会因负债而导致企业破产。由此,提出如下假说:

假说1:内源融资显著促进企业创新投入增加。

创新产出(如新产品和服务的知识)存在非竞争性,当知识保密或保护不足时,进行投资的企业无法享受所有的投资回报,企业创新积极性较弱致使研发投资供给不足。尽管内源融资可为企业创新提供高效、灵活的资金支持,但却无法满足所有企业长期、持续创新的资金需求,如以技术创新为主的战略性产业,企业自有资金无法承担高额的研发成本。①Hsu P H, Tian X, Xu Y, “Financial Development and Innovation: Cross-country Evidence”, in Journal of Financial Economics, 2014, Vol.112, No.1, pp.116—135.此外,内源融资模式的创新活动缺乏风险分散机制,将大部分现金流和资本储备投入创新项目会让企业承担较大的个体风险,同时当项目资金投入速度和增幅远大于回报时,后续创新所带来的财务压力极有可能影响企业的正常经营和其他业务。现实中,大部分企业采用多样化的投资组合进行创新研发,避免有限的内部资金限制创新投入规模,也可减轻企业自身承担的风险。外源融资的两种方式在资金性质和成本上差异很大,所以对企业创新投入的影响也大相径庭。

债务融资是企业外源融资的重要渠道,主要包括银行贷款和债券发行。由世界银行公布数据可知,中国非金融企业的银行贷款比例较高在70%左右,远高于其他国家(如美国、日本和法国分别在22%、46%和48%左右)。债务融资促使企业开发短期收益的现有产品,并不是从探索新想法中获得长期收益,②March J G,“Exploration and Exploitation in Organizational Learning”, in Organization Science, 1991,Vol.2, No.1,pp.71—87.无法成为企业外部获得创新支持的理想方式,具体表现在:(1)银行贷款无法满足长周期和不确定性的创新投资需求。杠杆化的创新企业在面临经济困境时比其他企业遭受的损失更大,很大概率在现金流减少的情况下无法维持必需的创新投入。③Opler T C, Sheridan T, “Financial Distress and Corporate Performance”, in Journal of Finance, 1994, Vol.49, No.3,pp.1015—40.特别地,企业如果依靠期限较短的银行贷款进行创新投入,完全有可能会陷入债务危机。④龚刚、王彬、王雪松:《论金融供给侧结构性改革》,《政治经济学报》2022 年第4 期,第1—19 页。(2)企业创新过程所创造的知识属于无形资产,部分内嵌入人力资本中,不可用作抵押,增加债务融资困难。与股票市场的投资者相比,银行更厌恶风险,创新的高风险性导致银行对贷款抵押物的要求提高。⑤Allen N B, Gregory F U, “Relationship Lending and Lines of Credit in Small Firm Finance”, in Journal of Business,1995, Vol.68, pp.351—381.银行和其他债权人更愿意企业使用实物资产来获得贷款,当项目涉及大量研发投资而不是厂房和设备投资时,企业的贷款可得性较低。(3)偿债压力抑制创新。偿还债务通常需要稳定的现金流来源,创新研发属于长周期的活动必须保证资金维持在一定水平才能产生成效,企业不愿使用债务融资进行创新研发投资。企业创新能否获得市场的肯定和回报需要很长时间进行检验,一旦银行和其他债权人抽贷完全会致使企业创新失败。过多债务带来的偿还资金压力会提高企业的违约可能性,使其面临创新和债务双重风险,严重时致使企业破产。此外,债务融资产生的高额融资成本也会挤占企业的创新投入。由此,提出如下假说:

假说2:债务融资无法促进企业创新投入增加,甚至产生显著抑制影响。

股权融资的资金性质与内源融资一致,是企业创新驱动主要外部资金来源。特别地,初始阶段的风投和成熟阶段的上市是大多数科技创新型独角兽企业发展壮大的重要渠道。股权融资利于企业增加创新投入主要表现在:(1)风险与收益匹配。股权融资没有还本付息的压力,满足创新项目周期长和不确定的特征,更好地促进企业创新。①潘红波、杨海霞:《融资约束与企业创新:文献综述》,《财会月刊》2021 年第1 期,第30—36 页。同时,股权融资并不需要相应的抵押物,所以更能满足创新项目的资金需求,企业越偏向于股权融资,研发投资强度就越高。②张璟、刘晓辉:《融资结构、企业异质性与研发投资——来自中国上市公司的经验证据》,《经济理论与经济管理》2018 年第1 期,第75—86 页。当市场信息不对称加剧债务融资成本时,企业选择股权融资动机更强烈。此外,股权投资者与企业共同承担创新风险,企业不会在创新失败时因内部资金全部投入创新项目而影响正常的经营活动。(2)关注企业的成长性和长期价值。相比于债务融资,企业更愿意选择股权融资开展创新,③葛宝山、何瑾:《产融结合与企业创新投资》,《求是学刊》2019 年第2 期,第99—110 页。股权投资者通常拥有丰富的行业经验、战略视野和专业知识,作为企业的持股者非常愿意支持企业的长期战略目标,除提供创新资金以外,对于创新项目的计划也可提供有价值的指导。特别地,风险投资者在特定行业拥有丰富的关系网络,能够更好地帮助企业搭建人力资源。(3)企业上市向外界传递优质项目的“信号”,吸引更多投资者关注企业,并利于企业依托后续新项目进行再融资。由此,提出如下假说:

假说3:股权融资显著促进企业创新投入增加。

(二)企业特征异质性分析

中国企业特征异质性如所处生命周期、所有权、行业和区域等在决定融资结构时起着关键作用,潘海英和胡庆芳、钱燕等和李真等认为,这些因素使企业在创新过程中获取资金的渠道存在很大差异。

企业生命周期指一个企业从成立到终止的整个过程。Adizes 认为,企业在不同的生命周期阶段会面对不同的组织管理问题,如组织结构和决策机制调整。④Adizes I,“Corporate Life Cycles: How and Why Corporations Grow and Die and What to Do about It”, Prentice Hall,1988.处于不同阶段的企业,其融资结构和创新投入存在以下差异:(1)初创期企业的产品开发、市场验证及商业模式确定都需要大量资金支持,企业通常只能依靠风险投资来进行技术研发、产品改进和市场推广。(2)成长期企业内部资金有限、外源融资约束较紧。企业购买设备和新建厂房等资本支出较多,同时需要投入大量资金来开拓市场、研发产品和推广品牌等,盈利能力未形成气候。成长期企业在行业中立足未稳,对市场和消费者需求不熟悉,创新成功率低于成熟期企业,①刘诗源、林志帆、冷志鹏:《税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验》,《经济研究》2020 年第6 期,第105—121 页。所以股权投资者会谨慎投资此类企业的创新项目,而企业不愿陷入创新和债务双重风险也不会将债务融资用于创新研发而是用于资本支出。(3)成熟期企业的经营模式和组织结构日趋完善,战略思路从“生存”转向“发展”,内外源融资约束都得以缓解。随着企业良好市场声誉的建立,占据一定市场份额、盈利能力稳定,经营风险下降吸引低成本的外部融资加入。②黄宏斌、翟淑萍、陈静楠: 《企业生命周期、融资方式与融资约束——基于投资者情绪调节效应的研究》,《金融研究》2016 年第7 期,第96—112 页。(4)衰退期企业现金流入急剧下降,财务陷入“捉襟见肘”局面。“维持生存”的战略思路致使企业减少创新投入,企业创新意识下降、组织架构不稳定、薪酬福利缺乏吸引力等致使创新团队人才流失、前期研发成果难以转化。由此,提出如下假说:

假说4:对于处不同生命周期阶段的企业,融资结构对企业创新投入的影响存在异质性。

就企业所有权而言,国有企业是执行公共创新使命并承担风险的唯一实体,从发明到创新的“惊险一跳”存在着无法预测的不确定性,使其在市场上担当创新先锋的重担。③贾根良:《国有企业的新使命:核心技术创新的先锋队》,《中国人民大学学报》2023 年第2 期,第1—13 页。我国长期以银行为主导的金融体系使信贷资本偏向有政治关联的国有企业,④王珏、骆力前、郭琦:《地方政府干预是否损害了信贷配置效率?》,《金融研究》2015 年第4 期,第99—114 页。多数民营企业的发展道路上面临“融资难、融资贵”的困境。政府面对创新绩效考核压力,对国有企业的“资源倾斜效应”更为明显。⑤闫昊生、孙久文、蒋治:《创新型城市、所有制差异与企业创新:基于目标考核视角》,《世界经济》2021 年第11 期,第75—101 页。国有企业实力雄厚、规模大,内源资金充足且容易吸引外部投资,所以内源融资和外源股权融资都能为国有企业的创新项目提供资金支持。相比国有企业,非国有企业的规模较小、资源不够丰富、融资约束较紧,承担创新风险的能力有限且股权融资成本更高,创新投入更多地需要依靠内部资金。由此提出如下假说:

假说5:对于不同所有权的企业,融资结构对企业创新投入的影响存在异质性。

就行业特征而言,高科技行业企业在后发经济体的技术和市场追赶中具有重要意义,不但是知识和技术密集的经济实体,也是国家创新的重要主体。岳怡廷和张西征的研究表明政府补助对高科技行业企业创新投入的积极作用大于内部融资和股权融资,传统行业企业主要依靠内部融资。所以,相比传统行业,高科技行业企业创新意愿强,期望通过技术壁垒提高市场竞争力,引导市场份额从低技术企业向高科技企业转移。⑥简泽、谭利萍、吕大国等:《市场竞争的创造性、破坏性与技术升级》,《中国工业经济》2017 年第5 期,第16—34 页。由此,提出如下假说:

假说6:对于不同行业特征的企业,融资结构对企业创新投入的影响存在异质性。

就所属地区而言,我国东部地区相对于中西部地区在股权融资制度上拥有更好的条件和环境,如北上广深有更发达的资本市场和金融机构,成熟的金融市场可为本地企业创新提供更多的股权融资和投资选择。由此,提出如下假说:

假说7:对于不同地区的企业,融资结构对企业创新投入的影响存在异质性。

(三)企业不同生命周期阶段政府补助发挥的调节效应

企业创新的正外部性特征致使创新投入低于社会最优,①Alvarez-Ayuso I C, Kao C, Romero-Jordan D,“Long Run Effect of Public Grants and Tax Credits on R&D Investment:A Non-Stationary Panel Data Approach”, in Economic Modelling, 2018, Vol.75, pp. 93—104.市场失灵会导致企业在创新过程中面临资金困难,此时需要外部力量的干预和推动。政府补助是一种政策工具,其明确目的是帮助企业开展对社会有益的私人研发活动。由于创新活动前期具有的巨大风险和不确定性,私人资本(如风险投资等)基本不可能介入创新的前期阶段,来自于政府等公共部门的资金才是创新前期的主要投入。②龚刚、魏熙晔、杨先明等:《建设中国特色国家创新体系 跨越中等收入陷阱》,《中国社会科学》2017 年第8 期,第61—86+205 页。

政府补助促使受资助企业做出更有风险的选择,承担更多创新挑战的项目。③Zhang J, Guan J,“The Time-Varying Impacts of Government Incentives on Innovation”, in Technological Forecasting & Social Change, 2018, Vol.135, pp.132—144.公共财政对耐用研究设备的支持降低了研发项目的增量成本,从而激励企业增加创新投入。政府补助向市场传递政策激励和认可的信号,帮助企业更容易获得外源融资。④邓振锋、李朝前:《企业杠杆率对企业研发投入的影响——基于政府补助的调节作用》,《技术经济》2020 年第12 期,第79—88 页。成长期企业面临较大的外源融资约束,获得政府补助能够直接促进企业创新投入的增加,但也可能会挤占股权融资对创新项目的投资,管理者为避免创新雏形思路泄露也不愿引入外部投资者。成熟期企业的创新思路向商业化转型的模式已经成熟,政府补助促进企业与外部投资者的合作和知识共享,更利于创新进程加快。衰退期企业的外部融资约束最紧,政府补助虽然能增加企业的创新投入,但很可能无法对外部融资产生影响。由此,提出如下假说:

假说8:对于不同生命周期阶段的企业,政府补助在外源融资与创新投入之间的调节作用存在差异。

三、研究设计

(一)计量模型构建

基于前文理论分析,构建企业融资结构对创新投入影响的面板回归模型如下:

其中,i、t分别代表企业和年份。被解释变量innov代表企业的创新投入,采用企业的研发支出总额加1 取自然对数来衡量。解释变量struc代表企业的融资结构,分别是内源融资比例cash、债务融资比例debt、股权融资比例exequ。X代表对企业创新投入有影响的一系列控制变量。α0是截距项,α1和β是偏回归系数。indusk、yeart分别代表行业固定效应和年份固定效应。εit是随机误差项。

(二)调节效应模型构建

企业融资结构影响企业创新投入是否存在其它方面的调节效应?政府补助是影响企业创新投入的重要因素,史永东和王彤彤、张嘉望等发现政府补助可以激励企业创新。①史永东、王彤彤:《政府扶持与企业创新》,《系统工程理论与实践》2022 年第8 期,第2002—2016 页;张嘉望、李博阳、雷宏振:《政府研发支持与企业创新能力关系的再审视——基于“脱实向虚”背景下的融资激励视角》,《当代经济管理》2022 年第8 期,第50—63 页。所以,本研究考虑企业获得的政府补助在外源融资影响创新投入中发挥的调节效应,引入企业获得的政府补助gover作为调节变量,采用政府补助总额加1 取自然对数进行衡量,分别构建模型如下:

其中X与模型(1)一致。两个模型中交互项的变量进行中心化处理,即其中 ,和分别是三个变量的均值。

(三)核心变量说明

1.融资结构(struc):企业融资方式主要包括内源融资、债务融资和股权融资三类。(1)内源融资比例:采用企业现金流即经营活动产生的现金流量净额与总资产之比度量cash。另一种方法采用现金及现金等价物余额与总资产之比度量cashequ,用于稳健性检验。(2)债务融资比例:采用企业总债务与总资产之比度量debt。另一种方法采用取得借款收到的现金与总资产之比度量loan,用于稳健性检验。(3)股权融资比例:采用企业的(股东收益-经营活动产生的现金流量净额)/总资产度量exequ。另一种方法采用企业的(总资产-现金及现金等价物余额-总债务)/总资产度量exequ2。

2.其他控制变量:除了企业融资结构以外,影响企业创新投入的因素众多,参考刘诗源等的研究,②刘诗源、林志帆、冷志鹏:《税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验》,《经济研究》2020 年第6 期,第105—121 页。控制变量选取如下:(1)企业年龄(age):以观测值当年年份减去企业成立年份度量;(2)企业规模(size):企业总资产取自然对数;(3)净资产收益率(roe):企业净利润与平均股东权益之比;(4)资本密集度(capita):总资产与营业收入之比;(5)营业收入增长率(grow):企业当年营业收入同比上一年营业收入的增长率;(6)财务费用率(finan):财务费用与营业收入之比;(7)人力资本(human):企业本科及以上员工数量与员工总数量之比。

3. 企业属性特征:(1)企业生命周期:学者们研究中国企业生命周期时,考虑数据可取性通常以上市企业为研究对象,不考虑上市前的初创期,普遍划分为成长期、成熟期、衰退期三个阶段。①潘海英、胡庆芳:《生命周期视角下企业融资结构与创新水平互动效应研究——基于战略性新兴产业A 股上市公司的经验证据》,《南京审计大学学报》2019 年第4 期,第81—92 页。本研究参考Dickinson 的做法,采用现金流模式法划分企业生命周期,通过经营、投资、筹资三类活动现金流净额的正负组合来反映不同生命周期的经营风险、盈利能力和增长速度等特征,②DickinsonV,“Cash Flow Patterns as a Proxy for Firm Life Cycle”,in Accounting Review, 2011, Vol.86, No.6,pp.1969—1994.既能够规避行业固有差异的干扰,也避免对生命周期的样本分布进行主观假设。

(2)企业所有权(nat):设置虚拟变量,(nat=1)代表国有企业,(nat=0)代表非国有企业。

(3)企业行业(indus)及特征(tech):按照国民经济门类行业分类共有15 个行业,indus=1,2,....,15。参考刘诗源等的划分标准,将专用设备制造业、计算机通信和其他电子设备制造业、信息传输软件和信息技术服务业、科学研究和技术服务业划分为高科技行业,其余归为传统行业。高科技行业tech=1,传统行业tech=0。

(4)企业所属地区(area):根据国家统计局标准分为三个地区,东部地区area=1,中部地区area=2,西部地区area=3③根据国家统计局划分标准,中国大陆地区按地理和经济可分为三个区域,东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南11 个省和直辖市,中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南8 个省份,西部地区包括四川、重庆、贵州、云南、广西、陕西、甘肃、西藏、青海、宁夏、新疆和内蒙古12 个省(直辖市、自治区)。。中部和西部上市企业数量较少,故统一归为中西部地区企业。

(四)数据说明和处理

本研究选取中国上市企业作为研究样本,研究时间范围为2012—2022 年,企业层面的数据均来自企业财务年报,在CSMAR 数据库中收集并整理得到。借鉴现有文献的做法,剔除观测期内被ST、*ST、PT 处理和数据不完整的企业,最终筛选得到694 个上市企业的面板数据共7 634 个观测值。为消除异常值造成的影响,对创新投入和融资结构的指标数据采用Winsorize 1%进行缩尾处理得到上市企业的非平衡面板数据。

四、实证结果与分析

(一)核心变量的描述性与异质性统计

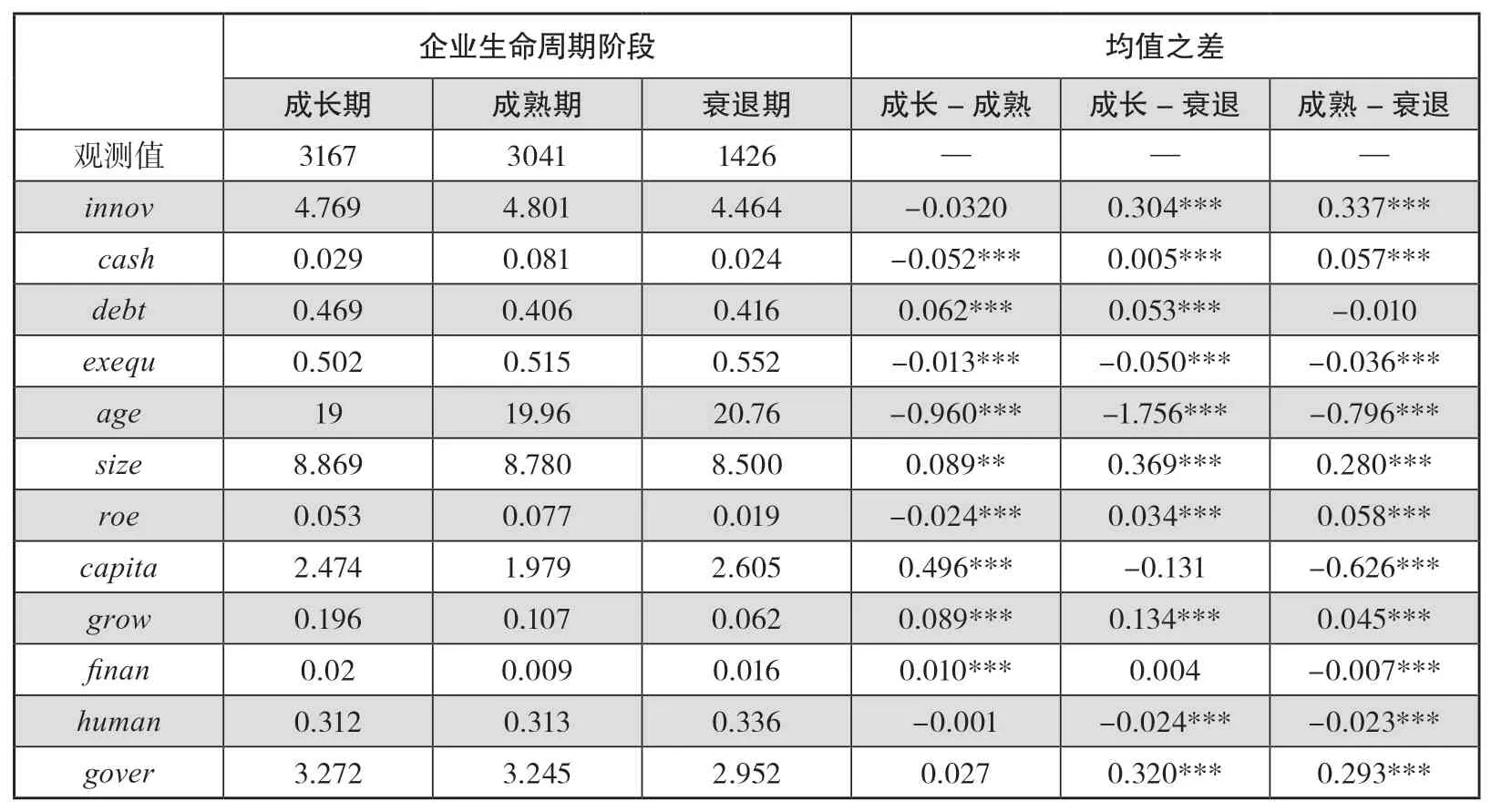

核心变量的描述性统计结果如下表所示。

企业在不同生命周期阶段,经营、融资和创新决策都存在差异,所以对核心变量分生命周期阶段进行均值统计和两独立样本t 检验,①独立样本t 检验指两个样本均值差异是否显著,计算出来的统计量与回归分析中系数的t 值类似但又不完全相同,后者相当于把“相关性”检验中的H0 假设转化为t 检验中样本均值比较问题,即自变量对因变量的影响(均值)与0 的比较。结果如表3 所示。从观测值来看,上市企业中处于成长期阶段的数量最多,其次是成熟期企业,衰退期企业数量最少,与中国新兴资本市场特征相符。值得一提的是,企业年龄age随着生命周期发展逐渐变大,营业收入增长率grow恰好相反,这两个结果与企业发展的现实情况比较相符,这也侧面说明采用现金流特征划分企业生命周期的合理性。

从创新投入来看,呈现“成熟期>成长期>衰退期”的特征,且衰退期企业的创新投入在1%的显著性水平上小于其它两类企业。从融资结构来看,内源融资比例呈现“成熟期>成长期>衰退期”,与成熟期企业盈利能力最强、现金流稳定特征相符;债务融资比例呈现“成长期>衰退期>成熟期”,成长期企业债务融资多用于资本支出;股权融资比例呈现“衰退期>成熟期>成长期”,与成长期企业市场声誉不够吸引外部投资者特征相符。

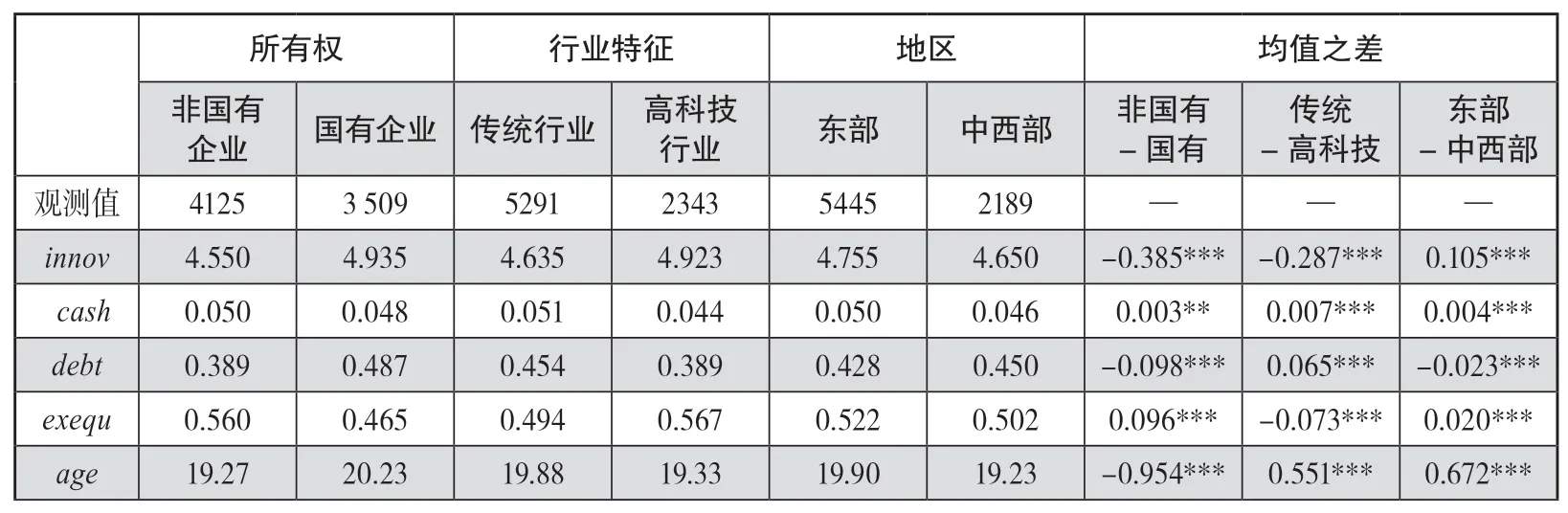

表4 汇报了企业不同所有权、行业特征、所属地区的对比情况。从创新投入来看,呈现“国有企业>非国有企业”“高科技行业>传统行业”“东部>中西部”的特征。可见,在激烈的市场竞争中,非国有企业受自身实力和融资约束限制,创新投入明显比国有企业少。高科技行业和东部地区企业的创新投入明显更多。从融资结构来看,对于内源融资比例,呈现“非国有企业>国有企业”“传统行业>高科技行业”“东部>中西部”的特征。对于债务融资比例,呈现“国有企业>非国有企业”“传统行业>高科技行业”“中西部>东部”的特征,非国有企业和高科技行业在债务融资上面临较大的融资约束。对于股权融资比例,呈现“非国有企业>国有企业”“高科技行业>传统行业”“东部>中西部”的特征,这与高科技行业无形资产较多难以作为抵押资产,外源主要依靠股权融资,东部金融市场更为发达相符。

(二)基准回归分析

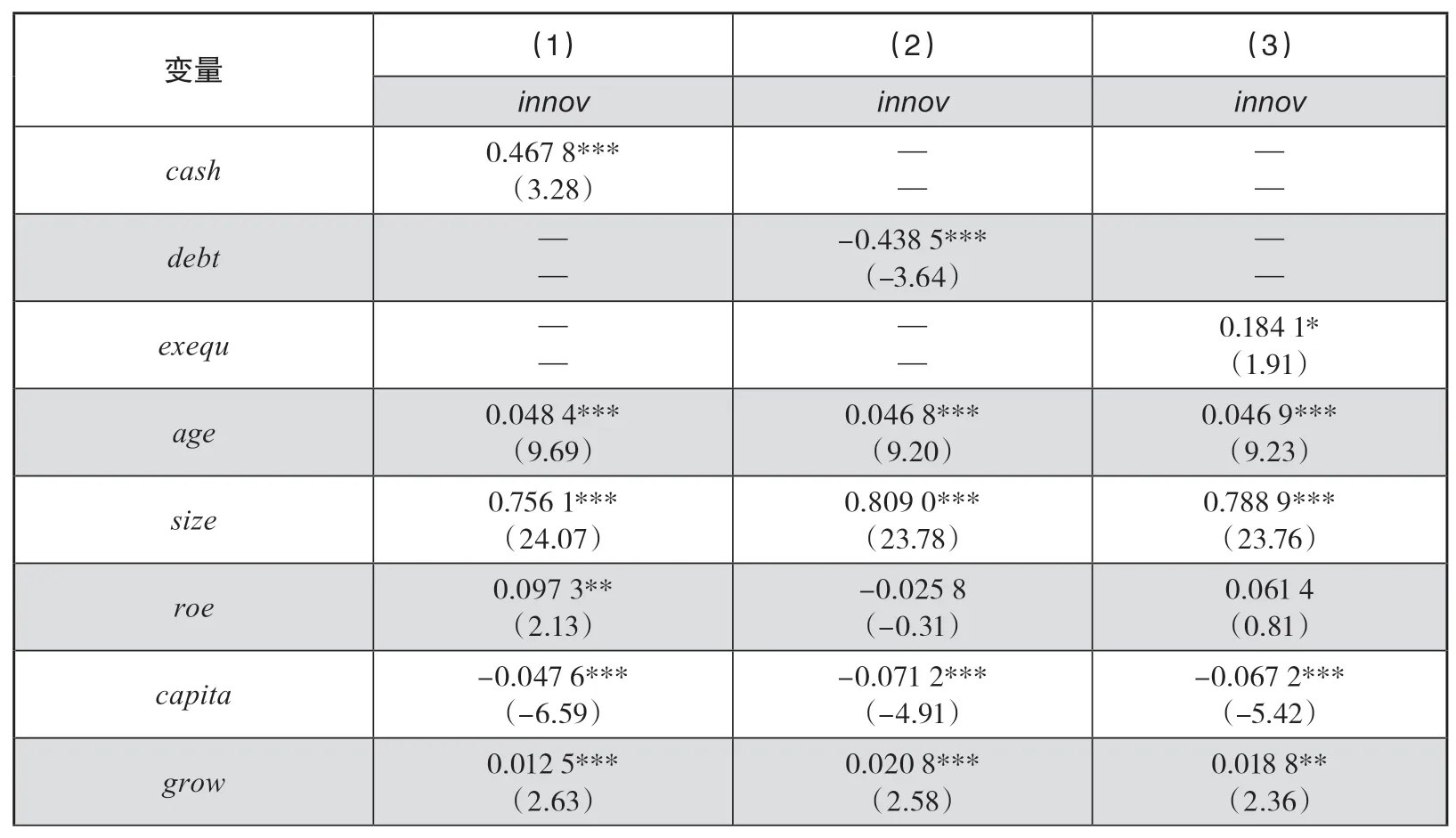

表5 汇报了基准回归结果。列(1)至(3)中三个解释变量的系数和显著性,说明内源融资和股权融资显著促进企业增加创新投入,这两类融资的比例每提高1 个百分点,企业创新投入分别会增加0.4678%和0.1841%。债务融资抑制企业创新,该比例增加1个百分点,企业创新投入会减少0.4385%。假说1、假说2 和假说3 得到验证。内源融资通过自身资本和利润再投资方式为企业创新提供长期资金来源,不涉及股权转让和决策权的分散,也不受外部投资者的投资偏好、市场波动和退出压力影响,对创新投入的促进作用相比股权融资更大。需注意的是,企业内源融资往往有限,且难以承担较高的创新风险,而股权融资能为企业提供大额资金支持,尤其在初创期和高风险项目中具有重要作用。因此,内源融资需要与股权融资相结合,以平衡资金需求和创新能力,调整至合适的融资结构促进企业创新。

对于控制变量,总体来看企业年龄和规模越大越需要增加创新投入,企业在市场上满足生存后,采用创新提高自身竞争力和差异化发展的动机更强烈。企业营业收入增长率和人力资本的回归系数至少在5%显著水平上为正,企业业务收入水平越好、现金流入越多,增加内部资金利于促进创新投入增加。高素质人力资本积累是促进企业创新的另一重要渠道。资本密集度系数在1%显著性水平上为负,说明企业营业收入增幅大于总资产促进创新投入增加。

(三)稳健性检验

为了进一步说明研究结论的严谨性,本研究采用两种方法进行稳健性检验:

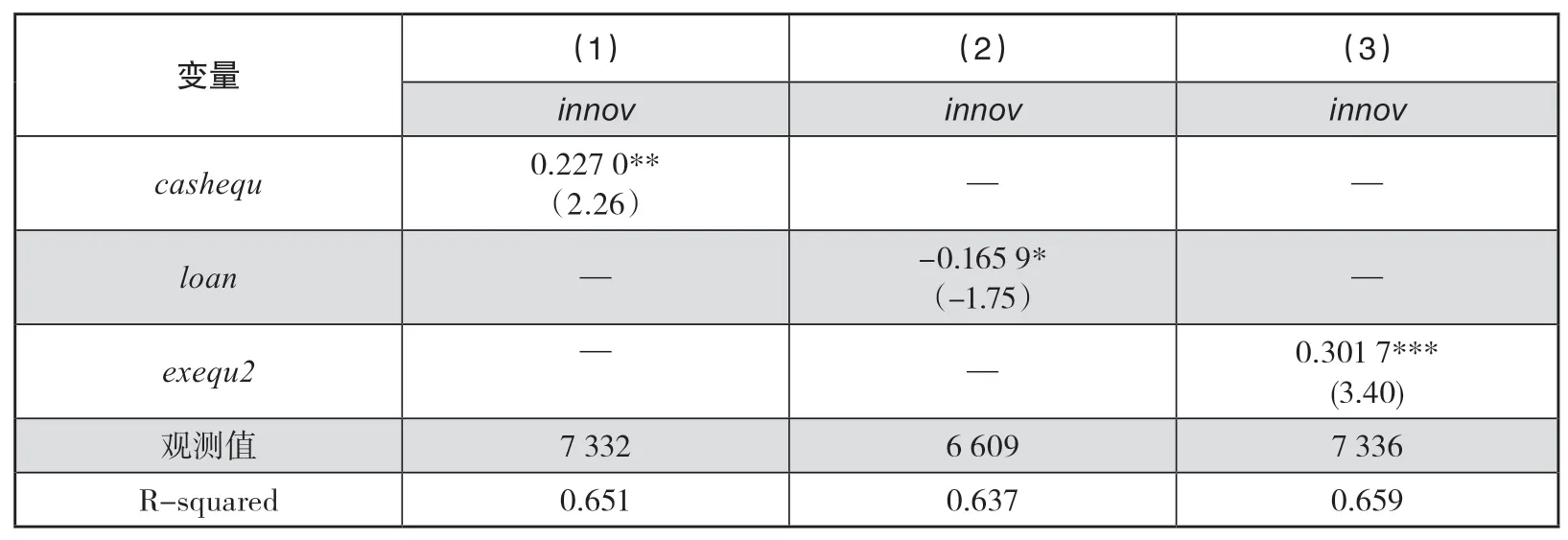

(1)替换核心解释变量:采用现金及现金等价物余额与总资产之比、取得借款收到的现金与总资产之比、(总资产-现金及现金等价物余额-总债务)/总资产分别度量内源融资、债务融资和股权融资,由列(1)至(3)的回归结果可知回归系数的符号和显著性与基准回归结果相一致。

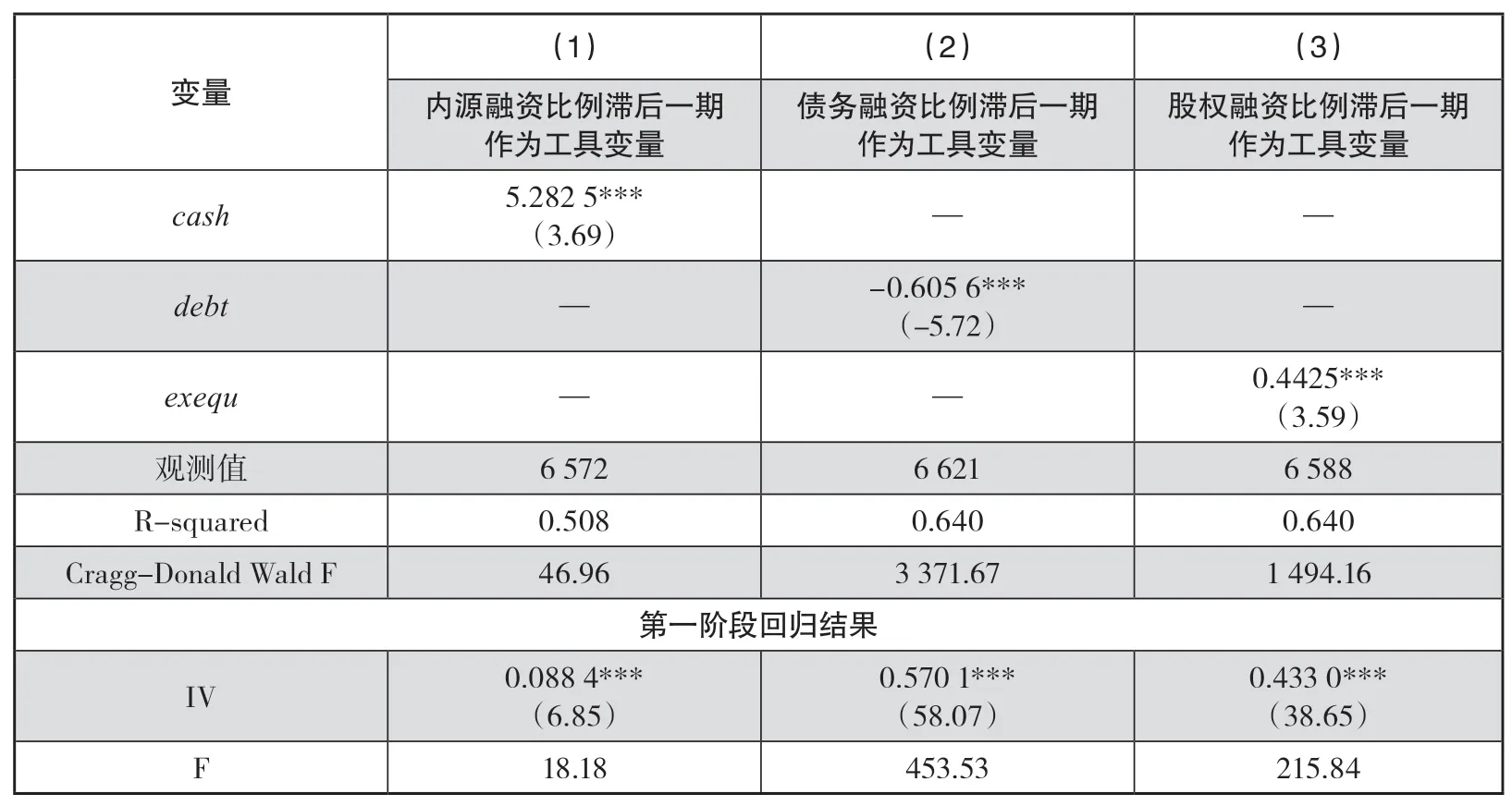

(2)内生性问题讨论。本研究分别选取内源融资比例、债务融资比例、股权融资比例滞后一期作为工具变量进行2SLS 回归分析,结果见表7。实证结果表明,三个解释变量的回归系数在1%统计水平上显著,本文研究结论依然稳健。在弱工具变量检验方面,Cragg-Donald Wald F 的数值均大于16.38,说明不存在弱工具变量问题。同时,表中第一阶段回归结果也说明工具变量IV 与解释变量在1%显著性水平上正相关。在排除内生性问题后,内源融资、股权融资依然能促进企业创新投入,债务融资会抑制创新投入。

(四)异质性分析

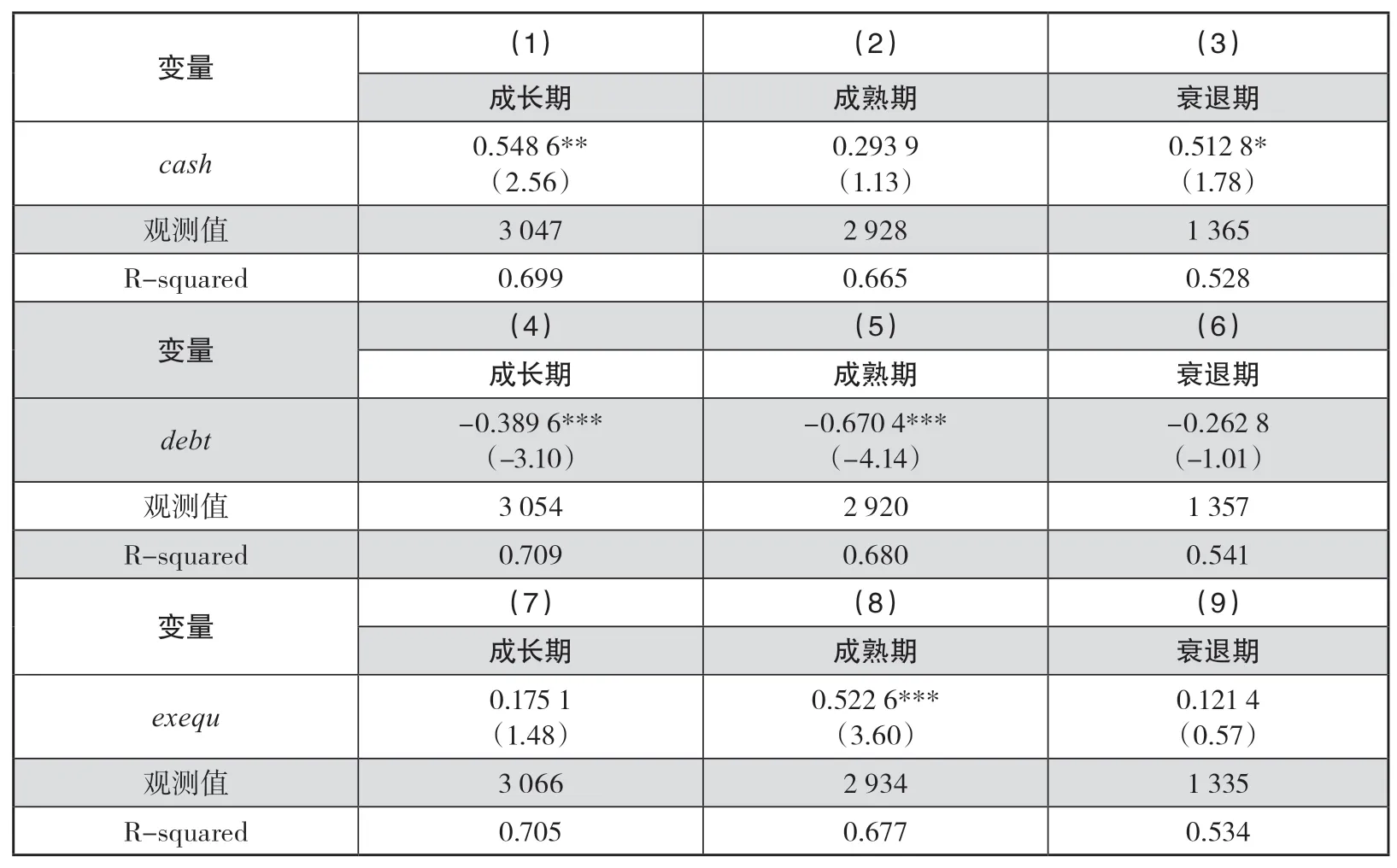

表8 汇报了企业不同生命周期的情况,列(1)至(3)结果表明,内源融资显著促进成长期和衰退期企业的创新投入,但对成熟期企业作用不显著。列(4)至(6)结果表明,债务融资显著抑制成长期和成熟期企业的创新投入。列(7)至(9)结果表明,股权融资仅对成熟期企业创新投入有显著促进作用,对成长期和衰退期企业影响不显著。假说4 通过验证。正如前文所述,成长期企业不愿承担创新和破产双重风险,且此阶段的企业也很难获得外部投资者的青睐,故创新投入主要依靠内源融资。成熟期企业创新思路成熟、人员架构稳定,相比成长期企业开展的创新项目更“投入多、周期长、风险控制强”,由于内源融资有限且要满足日常经营活动,所以只有股权融资能更好地匹配项目的风险收益,与其他企业建立合作伙伴共同开发新产品、分享资源和知识,也可增强项目的抗风险能力。进入衰退期的企业市场声誉不断下降、经营风险不断上升,很难依靠股权融资开展创新项目,企业更多只能依靠内源融资进行创新来实现扭转乾坤。

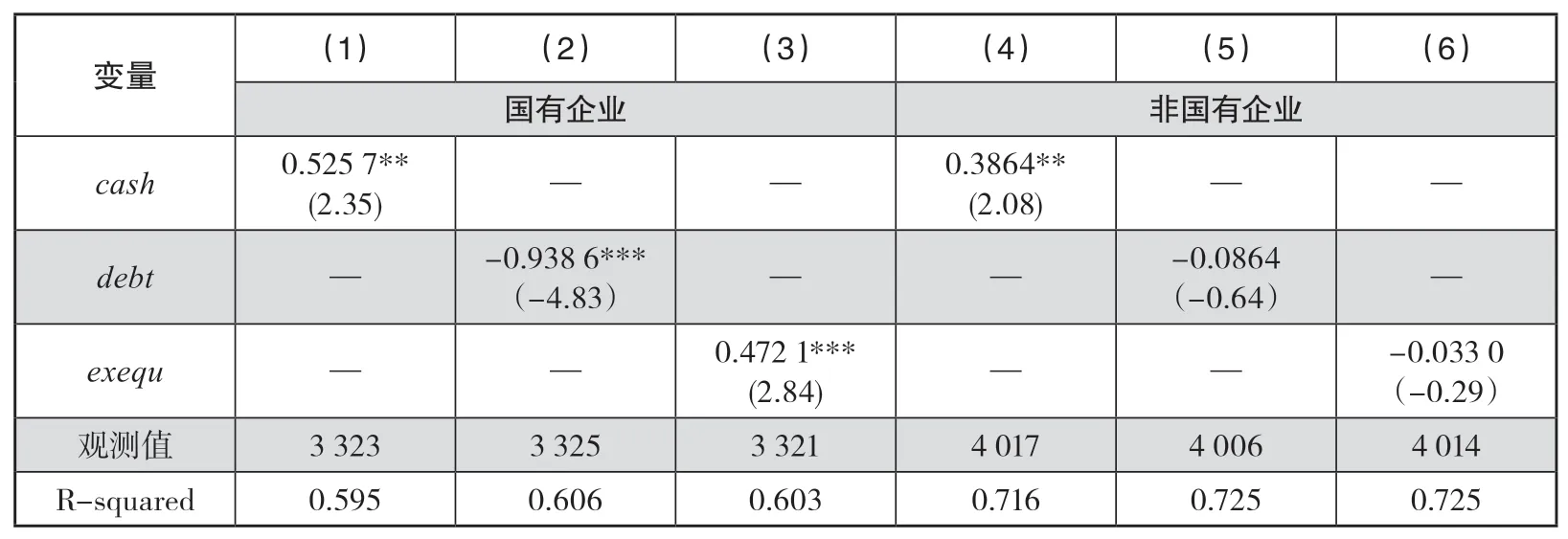

表9 汇报了不同所有权企业的情况,实证结果表明,内源融资显著促进两类企业的创新投入,且对国有企业的作用更大。债务融资抑制两类企业的创新投入,但对非国有企业影响不显著。股权融资显著促进国有企业的创新投入。假说5 通过验证。结合企业所有权的t 检验可知,非国有企业的股权融资比例高出国有企业许多,但却不能促进企业创新投入增加,原因可能是当期多数外部投资倾向于追求短期利益和风险控制,将资金用于已有的盈利项目,较少关注非国有企业的长期创新。非国有企业可通过完善内部创新机制、加强合作与开放等方式来提升创新能力,使股权融资更好地支持企业创新。

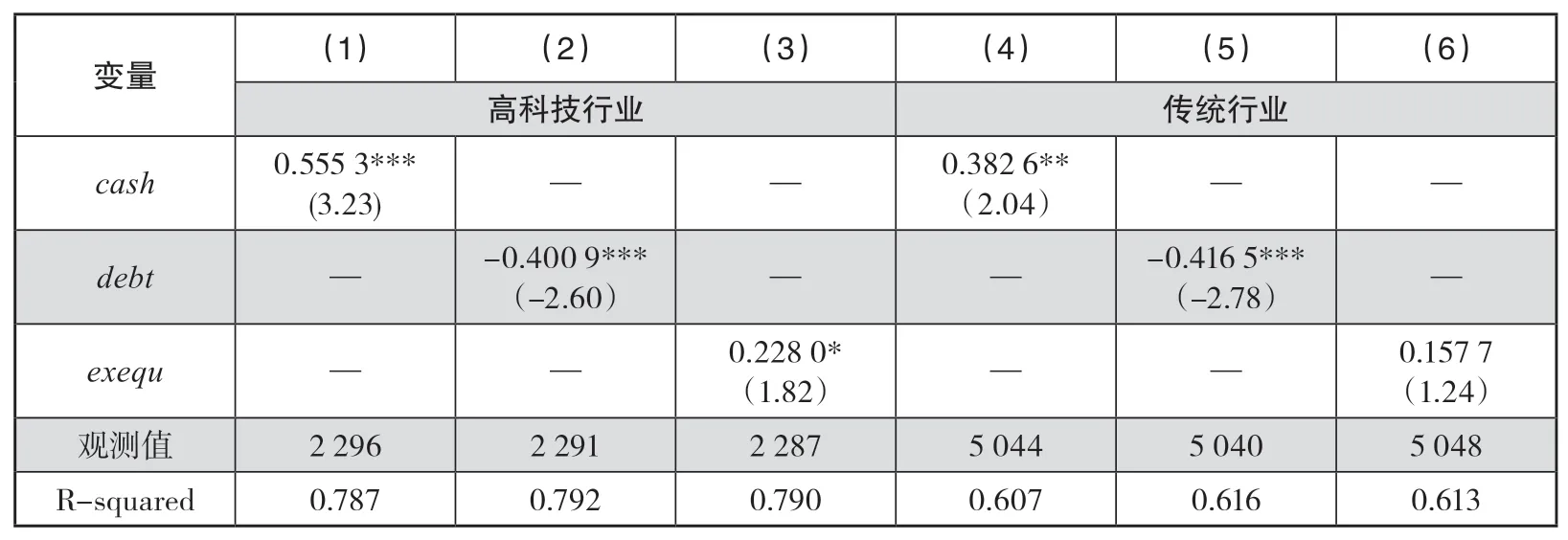

表10 汇报了不同行业特征融资结构的影响情况,实证结果表明,内源融资、股权融资对高科技行业创新投入的促进作用明显大于传统行业,债务融资对传统行业创新投入的抑制作用略大。假说6 通过验证。结合行业特征的t 检验可知,传统行业股权融资不能显著促进企业创新投入的原因可能包括:一是传统行业的组织架构和治理机制比较保守,技术和知识水平相对较低,对创新投入的需求和意愿较弱,更注重短期利润和维持现有经营模式。二是传统行业股权融资比例明显低于高科技行业,创新外部融资约束较紧。

表1 企业生命周期的现金流特征组合

表2 核心变量描述性统计

表3 不同企业生命周期阶段统计及均值差异检验

表4 不同企业所有权、行业特征、地区统计及均值差异

表5 企业融资结构影响创新投入的基准回归结果

表6 稳健性检验结果

表7 内生性检验结果

表8 融资结构与创新投入:企业生命周期

表9 融资结构与创新投入:企业所有权

表10 融资结构与创新投入:传统、高科技行业

表11 汇报了不同地区企业融资结构的影响情况,实证结果表明,三类融资方式仅对东部地区企业的创新投入有显著影响,且符号与全样本一致,但对中西部地区企业的影响不显著。假说7 通过验证。这可能是因为中西部地区资本市场和创新环境较为落后,致使无法充分发挥内外源融资对企业创新的影响。

(五)调节效应分析

本研究考察不同生命周期阶段企业获得政府补助在外源融资影响创新投入中发挥的调节效应,结果见表12。列(1)至(3)的结果表明,成熟期企业的政府补助加深债务融资对创新投入的抑制作用。列(4)至(6)的结果表明,成熟期企业的政府补助在股权融资影响创新投入中发挥正向调节作用。成长期和衰退期企业获得政府补助在外源融资影响创新投入中未发挥显著调节作用。假说8 通过验证。

五、结论与启示

本文在文献回顾与理论分析的基础上,利用2012—2022 年中国非金融类上市公司的数据作为研究样本,深入探讨了融资结构与企业创新投入之间的关系和异质性。研究结果表明:(1)内源融资和股权融资对企业创新投入具有显著促进作用,内源融资的作用更大,债务融资对企业创新投入具有显著抑制作用。(2)从企业生命周期来看,成长期和衰退期企业的创新投入主要依靠内源融资,成熟期企业的创新投入主要依靠股权融资。(3)从企业所有权来看,高科技行业和国有企业能依靠内源融资和股权融资进行创新,传统行业和非国有企业主要依靠内源融资进行创新。(4)从所属地区来看,内源融资和股权融资对东部地区企业的创新投入有显著促进作用,但对中西部地区企业作用不显著。(5)成熟期企业的政府补助加深债务融资对创新投入的抑制作用,同时强化股权融资对创新投入的促进作用。

基于以上研究结论,本文得到如下启示:(1)企业应提升自身盈利能力确保现金流的稳定性,保障内源融资对创新投入的自主性和灵活性。(2)由于内源融资金额有限,股权融资相对于债务融资更适宜于企业创新,所以中国在大力发展金融业的同时,应着力促进金融体系结构向股权融资转型,从而促进金融资本与实体企业深度融合。(3)不同生命周期阶段、所有权、行业特征和所属地区企业的内外源融资对创新投入存在差异,所以企业创新过程中需结合各自特征调整融资结构。应进一步推动中西部地区资本市场功能和市场规范持续完善,充分发挥股权融资在中西部地区、传统行业和非国有企业创新中的促进作用。(4)政府可适当增加对成熟期企业创新活动的补助力度,帮助企业整合创新资源,缓解企业创新中面临的资金压力,促进创新主体之间的合作与资源共享。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

现代营销(创富信息版)(2018年10期)2018-10-12

创业邦(2018年8期)2018-08-28

甘肃农业(2017年3期)2017-04-22

上海农业学报(2016年2期)2016-10-27

创业邦(2016年6期)2016-06-20

华东理工大学学报(自然科学版)(2015年4期)2015-12-01

动物营养学报(2015年10期)2015-12-01

创业家(2015年7期)2015-02-27