中国对RCEP成员国的林产品出口效率以及潜力预测研究

2024-01-23 05:36熊立春姚瑜晨

南京林业大学学报(自然科学版) 2024年1期

潘 磊, 熊立春,姚瑜晨,梁 昭,朱 臻*

(1.浙江农林大学经济管理学院,浙江 杭州 311300;2.浙江省松阳县农田建设中心,浙江 松阳 323400;3.浙江农林大学浙江省乡村振兴研究院,浙江 杭州 311300;4.浙江省松阳县象溪镇文化旅游发展中心,浙江 松阳 323400)

2020年11月15日区域全面经济伙伴关系(Regional Comprehensive Economic Partnership,RCEP)协定正式签署,中国参与RCEP自贸区或许是中国林产品出口市场转移和出口结构优化的全新契机。RCEP即由东盟十国发起,邀请中国、日本、韩国、澳大利亚以及新西兰共同参与,通过消除关税以及降低贸易壁垒,建立统一市场的自由贸易协定[1]。近年来中国林产品对外贸易规模逐年增长,对提升中国林业产业发展水平和国际地位具有重要推动作用。根据联合国贸易数据库(UN comtrade)统计,2020年我国林产品出口总额达到580亿美元,成为中国对外贸易不可分割的一部分;但是中国林产品出口极其依赖于部分发达国家,尤其是美国,2020年中国林产品对美国出口额占中国总出口额的23%。近年来,由于中美贸易摩擦以及部分发达国家发起的“双反调查”使得中国林产品对外过度依赖问题加剧,再加上波谲云诡的国际形势,将对中国林产品出口产生 “穿透”效应,在一定程度上会阻碍林产品出口结构进一步升级。因此,中国林产品出口迫切需要新兴市场来转移市场份额以及优化出口结构。而RCEP协定落地、未来关税壁垒的下降势必会影响中国林产品的出口规模与结构,因此加入RCEP自贸区或许是中国林产品找到新兴市场来分摊贸易风险,推动出口结构进一步升级的全新机遇。

RCEP是我国参与多边合作关系的重要贸易机制,其成员国也是我国主要林产品出口市场。基于不同国家发展阶段以及减税方案讨论中国对RCEP成员国的林产品出口效率和潜力预测,对于有效判断中国对其他RCEP成员国林产品出口贸易的可拓展空间、完善中国RCEP农林产品减税进程方案进而推动中国林产品出口市场和结构优化具有重要现实意义。根据UN comtrade统计,2018年中国对 RCEP 成员国林产品出口额已占中国林产品总出口额的25.47%。在此背景下,一方面,在RCEP协议框架达成前由于要素禀赋的差异,中国对RCEP中的发达以及发展中国家的林产品出口数量本身存在差异,因此从国别视角出发讨论中国现有对RCEP不同成员国林产品出口效率,可为今后RCEP自贸区相关政策落地后明确中国林产品出口的拓展空间与方向提供现实依据;另一方面,基于不同RCEP关税减让情景方案,中国林产品的出口壁垒势必会不同程度地降低进而导致中国林产品出口规模和结构出现变化,由此开展不同RCEP关税减让情景方案的出口潜力模拟,对于有效完善RCEP林产品减税政策方案,借助RCEP相关政策优化未来中国林产品出口数量和结构具有重要的现实意义。

国内外学者已对农林产品贸易效率和贸易潜力、RCEP自贸区开展了相关研究。首先学者们对于农林产品贸易效率以及贸易潜力的研究主要集中在对中国某一特定区域上的研究,如“一带一路”沿线国家[2-5]、东盟国家[6-7]、中国农林产品主要贸易国[8-9]等,与此同时也会对中国农林产品贸易效率以及贸易潜力进行分类研究,如木家具[10]。对RCEP自贸区的研究主要集中在RCEP自贸区的福利效应[11-12],学者们认为多数国家参与RCEP自贸协定均有不同程度的获益。而在RCEP自贸区下学者们对农林产品的研究主要集中在贸易竞争性与互补性上[13],如蔡玉秋等[14]认为中国对RCEP各成员国的林产品出口效率有明显差异,其中文莱、缅甸等国家出口潜力巨大。现有RCEP自贸区背景下的农林产品贸易研究仍然主要集中于总体贸易效率分析,缺乏对林产品出口市场与结构的深入研究。笔者从不同RCEP成员国发展阶段和关税减让政策视角出发,探讨中国对RCEP国家林产品出口效率和潜力,并比较林产品出口结构的差异,为后续出台精准性的中国RCEP农林产品减税进程方案,推动中国林产品出口市场和结构优化提供政策依据。

1 模型构建与数据来源

1.1 分析框架

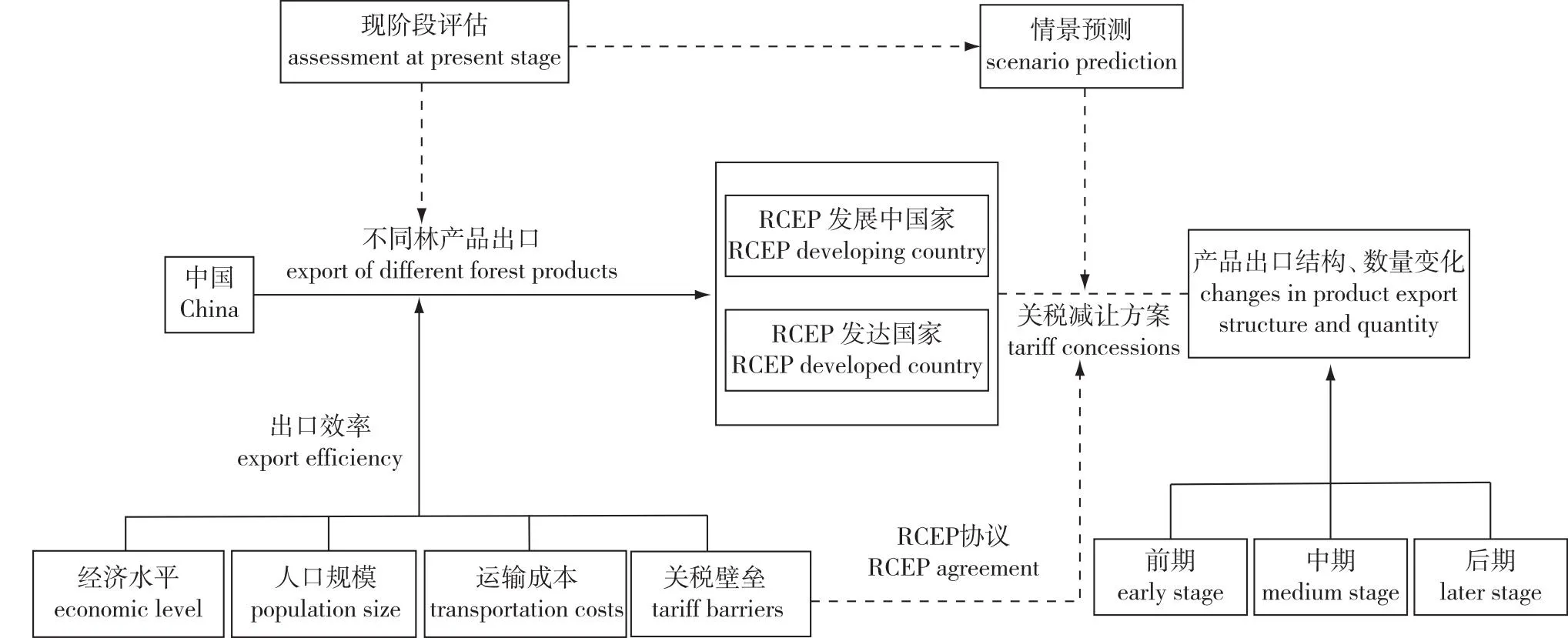

RCEP将成为世界上规模最大、最具影响力的自由贸易协定,由此会给中国林产品贸易出口带来数量和结构上的变化。在RCEP协议签署前,中国在林产品出口贸易上已与框架内国家建立起了联系,但受到经济水平、人口规模、运输成本以及关税、非关税壁垒等非效率因素影响,导致中国对框架内不同发展阶段国家的林产品出口效率存在差异,即可拓展空间的差异性;同时依据国家要素稀缺程度和对方市场需求,中国所出口的产品类型也存在一定的差异。随着RCEP自由贸易区建立和关税减让进程的推进,关税壁垒的降低会推动林产品出口规模和效率的提升,而根据RCEP协议的规定,不同发展阶段国家产品进口在不同时间段关税承诺减让的幅度又会有所差别,进而导致在不同时期中国不同林产品出口规模潜力上存在相应的差异。本研究的具体分析框架见图1。

图1 研究分析框架Fig. 1 The analytical research framework

1.2 理论模型设定

1.2.1 出口效率分析

为了探讨在RCEP框架下中国对RCEP国家林产品出口可拓展空间,需要测算并分析中国林产品对RCEP成员国的出口效率。测算贸易效率和贸易潜力大体有两种方式,即传统引力模型测算方法和随机前沿分析方法。随机前沿分析方法相对于传统分析方法的优势在于考虑了贸易非效率项,由于传统分析方法将一些难以量化或者不可观测的主观贸易阻力如政策因素、制度水平放入残差项,使得传统分析方法的精确度较低[15],所以本研究选用随机前沿分析方法。随机前沿理论测算贸易效率和贸易潜力方法如下:

Tijt=f(xijt,β)exp(vijt)exp(-μijt);

(1)

(2)

(3)

Battese等[16]提出了时变模型,具体模型如下:

μijt=μiexp[-η(t-Tijt)]。

(4)

式中:μijt服从截尾正态分布,μi为i国贸易非效率项,η为待估参数。当η=0时即为时间不变模型,此时贸易非效率不随时间发生改变,反之则为时变模型。其中η>0时,表示贸易效率随时间变化而增加;当η<0时,表示贸易效率随时间变化而减少。在以往运用两步法对贸易非效率因素的研究中,其回归结果是有偏差的且前后假设互相矛盾,因此Battese等[17]提出了“一步法”,将μijt设定为:

μijt=αZijt+εijt。

(5)

式中:Zijt表示影响贸易非效率的因素,α为参数,εijt表示随机扰动项。

根据“一步法”将式(5)代入式(1),并取对数,可得最终随机前沿引力模型:

lnTijt=lnf(xijt,β)+vijt-(αZijt+εijt)。

(6)

构建随机引力模型,先探究传统影响因素对中国林产品出口的影响;再运用一步法对贸易非效率模型进行回归,进一步探析贸易非效率的影响因素并对RCEP各成员国的出口效率进行测算,分析出口可拓展空间的宽窄程度。

1.2.2 出口潜力评估

传统测算贸易潜力的方式是由传统贸易引力模型回归结果得出经验方程,并代入各个变量的真实值,得出拟合值作为双边的贸易潜力[18-19],但Armstrong[20]指出传统的贸易引力模型存在着缺陷,传统引力模型估算出来的贸易潜力为一种平均值概念,这源于模型只反映各个显性影响因素的平均效应。而随机前沿的分析方法对贸易潜力的估算可以尽可能地达到最大可能值,即由实际出口额度和测算出口效率的比值得出,如式(3)。但考虑到需模拟RCEP自贸区建立后,由关税变动所带来中国林产品对各成员国出口潜力的变化,随机前沿的计算方式无法测算出由某个显性影响因素的变动所带来的出口潜力增减程度,所以对出口潜力的预测采用传统测算方式,由随机前沿引力模型[式(6)]回归结果得出经验方程,代入除关税外各变量的真实值,调动关税值来拟合出口潜力。当xijt和Zijt取真实值时,得出lnTijt平均值来作为出口潜力。

1.2.3 实证模型构建、变量选择与数据来源

基于上述随机前沿引力模型的理论推导,采用的实证模型如式(7)。

lnTE,ijt=β0+β1lnGit+β2lnGjt+β3lnPit+β4lnPjt+β5lnDijt+vijt-(α0+α1TAF,jt+α2SHP,jt+α3lnTIM,jt+α4lnEF,jt+α5lnTP,jt+α6lnER,jt+α7lnGRTH,jt+εijt)。

(7)

式中:变量含义见表1,α0,α1,…,α7及β0,β1,…,β5均为参数。

表1 模型变量含义及说明

模型变量引入还是按照传统贸易引力模型方式,即经济水平、人口规模和运输成本3个维度,变量分别为两国GDP、两国人口、两国距离[21-22]。贸易非效率项变量的选取主要从贸易壁垒水平、交通水平、经济政策3个维度展开。其中,RCEP自贸区最大特点就是依托关税减让政策带来贸易自由化,因此贸易壁垒水平是本研究关注的一个关键变量。选用“进口国平均关税率”表征关税壁垒[14,23],运用“清关效率”来表示进口国非关税壁垒[24],以此表征贸易壁垒。其次,分别用“班轮运输指数”“货运吞吐量”表征两国贸易交通水平,用贸易中出现的“经济自由度”“本币兑换美元比率”“GDP增长率”表示经济政策[3,14,25]。关于各个变量解释以及预期影响具体见表1。

对研究对象先进行界定和分类,将林产品分为原木、其他木材、锯材、人造板、木制品、木家具、木浆、纸和纸制品8类[29],在考虑样本时,由于2018年原木、其他木材、锯材、木浆4类原材料总和仅占中国林产品对RCEP成员国出口额度的1.65%,同时原木等原材料早已在2001年被中国列为《禁止出口货物》目录[30],所以本研究的林产品出口产品结构主要定为人造板、木制品、木家具以及纸和纸制品4类。同时,从国家发展阶段角度进行分析,根据世界银行分类标准(WB HIE)可知参与RCEP自贸协定谈判的国家中发达国家有5个,分别为澳大利亚、日本、韩国、新西兰以及新加坡,而中国、马来西亚等10个国家为发展中国家。中国各类林产品对RCEP各成员国的出口额度以及各个指标的时间区间选取从2004至2018年。

2 结果与分析

2.1 中国对RCEP成员国的林产品出口概况分析

UN comtrade 统计数据库数据显示:①中国林产品对RCEP整体市场出口呈现持续增长态势,其中对发展中国家市场增长较为迅猛。中国林产品对RCEP整体市场的出口由2004年的32.59亿美元增长至2018年155.80亿美元,增长了近3.8倍。其中,中国林产品对RCEP中发达国家出口由2004年的29.09亿美元增长至2018年的91.83亿美元,增长了2.2倍;而对RCEP中发展中国家出口由2004年的3.49亿美元增长至2018年的64.62亿美元,增长了17.5倍,远大于对发达国家市场增幅。说明发展中国家市场对整体出口市场增长贡献了不可忽视的力量。②RCEP中发达国家仍为目前中国林产品主要出口市场。在RCEP成员国中,2018年中国林产品对发达国家市场出品占比为58.52%,对发展中国家出口占比为41.48%,其中位于中国林产品出口市场的前三位均为发达国家,日本位列首位,2018年中国林产品对日本的出口额度为31.98亿美元,占比达到20.47%,韩国、澳大利亚位分列二、三位,说明在RCEP内中国林产品的出口对发达国家较为依赖。

在产品结构上,中国对RCEP其他成员国,尤其是发达国家出口主要以纸和纸制品、木家具产品为主(图2a)。根据UN comtrade 统计数据库数据,2018年中国对RCEP成员国的纸和纸制品出口额度为70.46亿美元,占总出口额的45.23%,并一直呈现增长态势;其次为木家具,2018年的出口额度达到了47.12亿美元,占总出口额度的30%。近年来中国对RCEP发展中国家的纸和纸制品出口增长也呈快速增长态势,出口额度已经由2004年的2.14亿美元增长为2018年的35.48亿美元,增长了15.58倍(图2b)。

图2 中国林产品对RCEP发达国家及发展中国家的出口产品结构Fig. 2 The exportation structure change of forest products from China to other RCEP developed countries and developing countries

2.2 中国对RCEP成员国林产品出口效率实证分析

2.2.1 模型的适用性检验

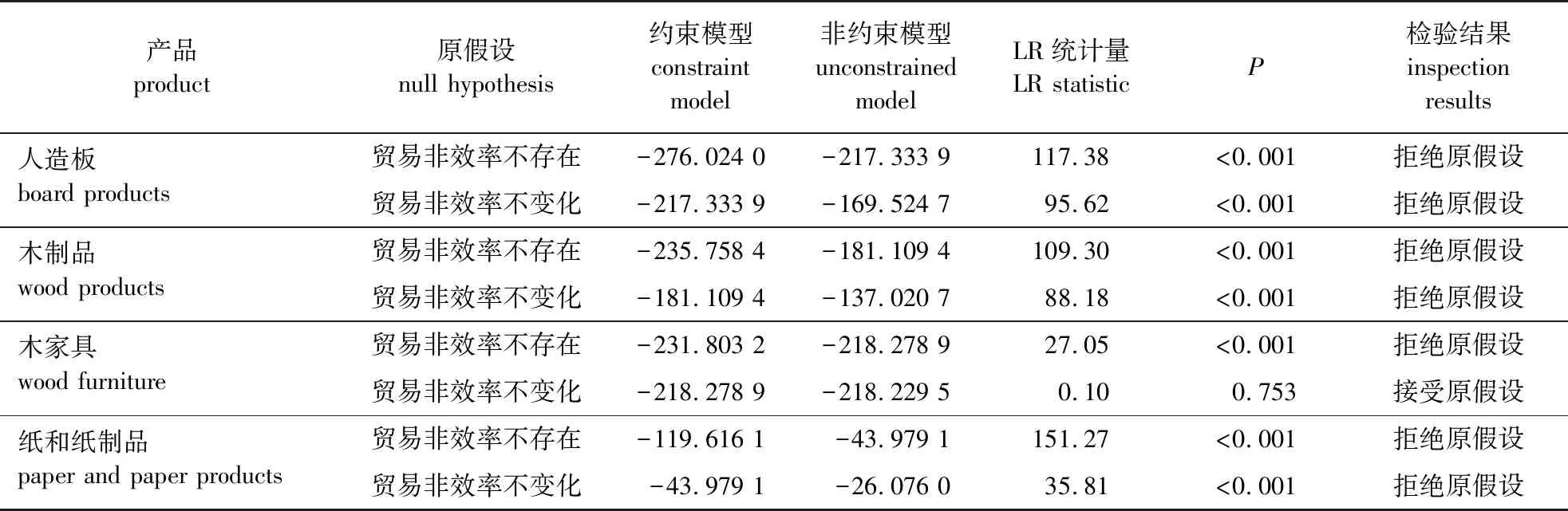

为了有效分析中国对RCEP其他成员国林产品出口效率,需要对引力模型的形式进行检验筛选,以找出较合适的引力模型函数。引入似然比检验,在此设置两个原假设:①非效率项μijt存在性检验。对原假设H0:贸易非效率项在总体扰动中比值γ=0进行似然比(LR)检验,若原假设被拒绝则说明模型含有非效率项;②非效率项μijt随时间推移是否发生变化的检验,对原假设H0:η=0进行LR检验,若原假设被拒绝,说明非效率项随时间发生改变。检验结果见表2。

表2 模型适用性检验结果

由原假设①检验结果可看出4类林产品的检验都拒绝原假设,说明贸易非效率项存在;由原假设②检验结果可以看出,除木家具外都拒绝原假设,所以人造板、木制品、纸和纸制品的模型的形式应当是时变性随机前沿引力模型,木家具模型形式是时不变随机前沿引力模型。

2.2.2 实证模型估计结果

运用时变性随机前沿引力模型讨论中国对RCEP其他国家纸和纸制品、人造板、木制品出口效率的影响因素,而用时不变随机前沿引力模型讨论中国对RCEP其他国家木家具出口效率的影响因素,由STATA15软件可以得到估计结果见表3。

表3 随机前沿引力模型回归结果

由回归结果可知,γ作为贸易非效率项在总体扰动中的比值,人造板、木制品、木家具、纸和纸制品4类林产品随机前沿引力模型回归结果的γ值分别为0.942、0.972、0.981、0.837,说明贸易间的非效率因素是造成双方在人造板、木制品、木家具、纸和纸制品贸易上无法实现最优效应的主要原因。下面对模型传统核心变量以及贸易非效率项的影响因素进行分析。

1)传统核心变量分析。从整体上来说:①RCEP各成员国的人口规模增加会显著刺激中国各类林产品的出口,而中国人口规模增长带来内需的扩大则会抑制中国各类林产品的出口增长,这也是现有大部分学者的研究结论[14,24];②中国经济发展水平对中国林产品出口规模的促进作用较为明显。中国相较于其他RCEP国家拥有更大的经济体量,中国GDP的增长将极大促进本国林业部门生产能力,提升中国林产品出口规模;③运输成本也是限制各类林产品出口规模增长的原因之一。地理距离变量显著影响人造板、木制品及纸和纸制品的出口效率。再次证明中国对RCEP各成员国的交通运输环境有待进一步提升,以减少运输成本所带来的影响。

2)贸易非效率项分析。①贸易壁垒方面:由于非效率项为负,进口国平均关税率限制了人造板以及纸制品的出口效率提升,但对木制品以及木家具不会有显著影响。这可能是因为RCEP发达国家占据大部分出口份额,而发达国家对中国的木制品以及木家具进口关税比较低,如日本、新加坡对中国木家具的进口税率长年为零[31],这也意味着今后RCEP减税进程对木家具以及木制品的出口可能无影响。非关税壁垒中,清关效率提升显著提高了人造板、木制品与纸和纸制品的出口效率。较低的清关效率会形成非关税壁垒,且拥有极高的隐蔽性使得对双边贸易效率的影响较大[24]。②交通水平方面:RCEP各国交通水平从整体上对林产品出口的贸易阻力较小,这表明整体上中国与RCEP各国间已经有着高效的海运能力以及物流效率。③经济政策方面:相对自由宽松的经济政策环境显著促进了纸和纸制品出口效率的提升,但另一方面却使得人造板产业出口效率显著下降。根据UN comtrade数据库统计,2019年纸和纸制品的对外依存度仅为1.5%,而人造板的对外依存度却达到了13.0%。其主要原因在于对外依存度高的产品出口在自由化较高的经济政策环境下受外部市场冲击更大,尤其是在金融危机和各类全球性突发事件影响下,这会阻碍出口市场的发展[32]。

2.2.3 中国对RCEP成员国林产品出口效率测算

运用Frontier 4.1测算了2014—2018年中国对RCEP国家4类林产品的出口效率,2018年的出口效率见图3,由于印度暂未签署RCEP自贸协定,予以去除。①总体上中国对RCEP成员国的林产品出口效率仍有待提升,不同产品的出口效率存在一定差异。其中,中国对RCEP成员国的纸和纸制品及木制品出口效率值较高,分别为0.61和0.67。随着RCEP降税计划的推进意味着出口效率有可能呈现进一步增长趋势。而中国对RCEP成员国的人造板平均出口效率值仅为0.20,由模型回归结果可知,非关税壁垒是人造板出口效率损耗的主要原因,而从另一个角度来说一旦RCEP自贸区相关政策落实,可能会给人造板的出口潜力带来极大释放。②从RCEP不同国家发展类型来看,整体上中国对其发展中国家的林产品出口效率值低于发达国家。在不同产品结构上,纸和纸制品对发达国家以及发展中国家的平均出口效率差距最大,对发达国家的出口效率值达到0.69,而对发展中国家的出口效率值为0.56;木家具对发达国家以及发展中国家的平均出口效率差距最小,对两者的出口效率皆在0.5左右。值得注意的是,中国林产品对个别发展中国家也有着较高的出口水平,如马来西亚,木制品、木家具以及纸和纸制品对马来西亚的出口效率分别为0.91、0.88和0.76,这得益于马来西亚一直是中国林产品最紧密的贸易伙伴之一,根据UN comtrade数据库统计,2018年中国林产品对马来西亚的出口规模达到14亿美元,位列RCEP成员国的第4位以及发展中国家首位。

图3 2018年中国对RCEP国家4类林产品出口效率Fig. 3 Efficiency of China’s export of four types of forest products to RCEP countries in 2018

3 中国林产品对RCEP成员国的出口潜力预测

3.1 不同关税减让方案设计

贸易非效率项中的“平均关税率”主要对人造板、纸和纸制品两类林产品产生显著影响,因此中国林产品对RCEP成员国出口潜力预测将重点围绕人造板、纸和纸制品两类产品展开研究。

出口潜力预测思路是由随机前沿引力模型回归结果,删去不显著变量,构建预测经验方程;然后基于RCEP关税减让进程,设定3个情景,代入各情景下各RCEP成员国的关税下调值,拟合出不同情景下出口预测平均值。

1)人造板出口效率经验方程为:

lnTE,ijt=126.557+1.496 lnGit+0.466 lnGjt-45.123 lnPit-0.334 lnPjt-(0.027TAF,jt-0.988 lnSHP,jt-3.594 lnTIM,jt+2.086 lnEE,jt-0.122 lnTP,jt-0.154 lnER,jt。

(8)

2)纸和纸制品出口效率经验方程为:

lnTE,ijt=52.916+0.971 lnGit+0.489 lnGjt-18.871 lnPit+0.420 lnPjt-(0.033TAF,jt-1.699 lnTIM,jt-1.081 lnEF,jt。

(9)

RCEP各国不同情景下的关税承诺减让情况见表4。

表4 RCEP各国不同情景下的关税承诺减让情况

根据RCEP各国关税承诺减让表(http://fta.mofcom.gov.cn),各国承诺减税进程约为20 a,依据基准关税率和20年的历年关税率。以20年减税历程为依据,设定3个情景,分别为情景一:RCEP减税计划较早阶段(第1~5年);情景二:RCEP减税计划中期阶段(第5~10年);情景三:RCEP减税计划后期阶段(第10~20年)。此外为了验证关税减让计算结果的合理性,梁一新[33]认为RCEP自贸协定签署,RCEP整体上最终不会实现实质性的零关税,关税削减幅度应当在90%左右,而本研究计算结果第20年的关税削减幅度在80%左右,贴近其预测结果。

3.2 潜力预测结果与分析

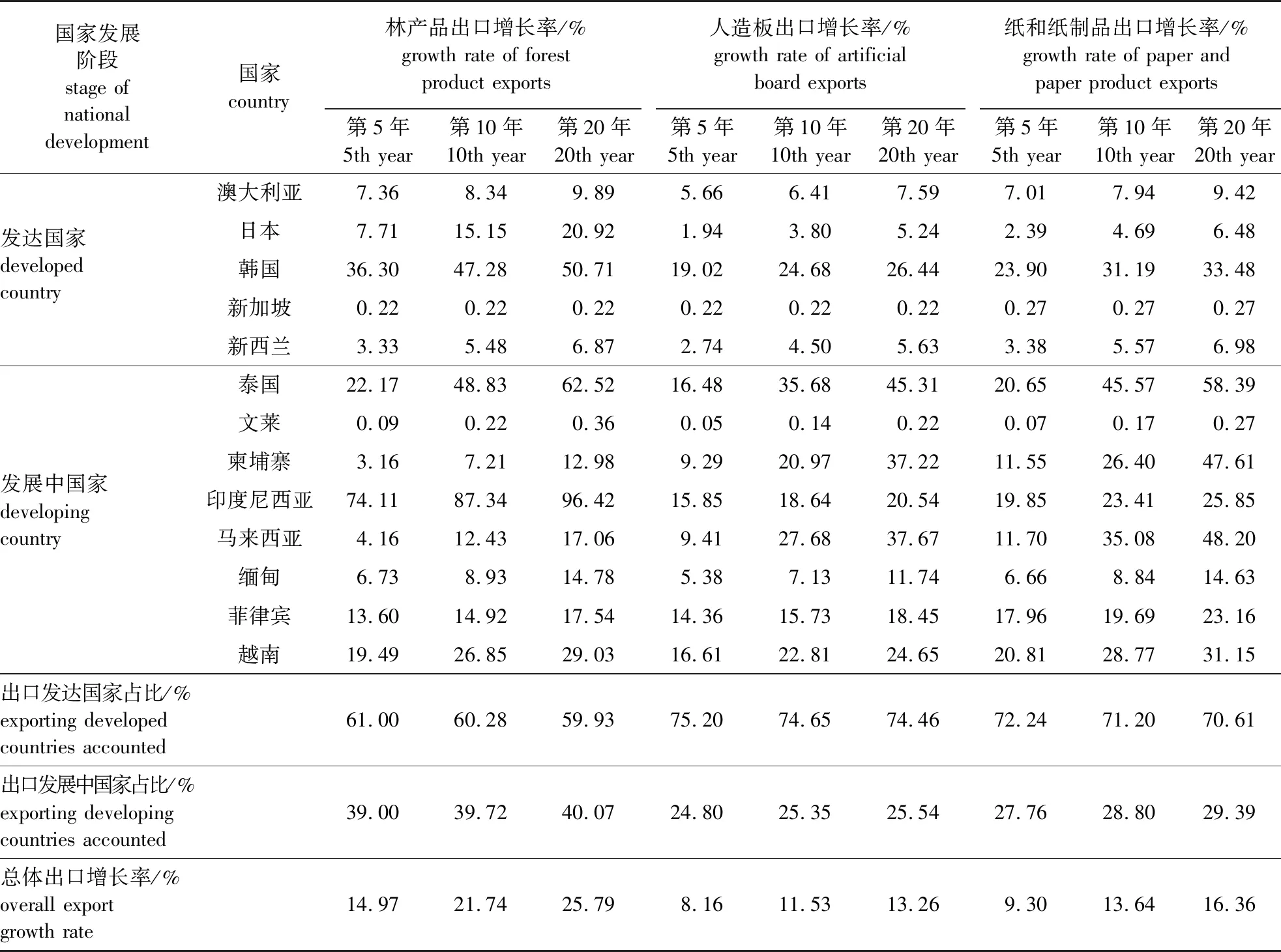

采用经验方程代入表4中设置的基准年(2018年)、第5年、第10年以及第20年预期关税率,在2018年基础上预测相关主要林产品的出口贸易潜力。计算结果如表5。

表5 中国对RCEP其他成员国的林产品出口额的同比增长率以及占比变化预测

1)中国对RCEP国家林产品出口规模进一步提升,其中对RCEP中发达国家的林产品出口依赖有所减少。根据UN comtrade数据库计算,2004—2018年,中国对RCEP国家林产品出口份额占总出口份额的比例始终维持在25%左右[34]。若RCEP关税减让按计划推动,随着纸和纸制品以及人造板出口规模提升,未来20年后中国对RCEP国家出口量将约占中国林产品总出口份额的32%,进一步说明了RCEP自贸协议签署一定程度上调整了中国林产品出口市场,使得RCEP国家在中国林产品出口市场中的地位逐步提高。

从RCEP国家类型来看,随着关税减让计划推进,中国对RCEP发达国家林产品出口比重逐渐减弱,由第5年的61.00%下降到第20年的59.93%。与此同时,RCEP减税计划会进一步拓展中国对发展中国家的林产品出口。基于现有降税情景方案,至第10年,泰国将超越韩国成为中国林产品出口增长最大的市场,人造板、纸和纸制品对泰国出口规模将增长35.68%和45.57%,当降税至第20年,两类林产品出口增长最大的市场前3位全部为发展中国家,分别为泰国、柬埔寨以及马来西亚。

2)中国对RCEP国家在纸和纸制品、人造板两类林产品出口水平上得到明显提升。一方面,未来中国对RCEP国家的纸和纸制品出口将继续保持增长态势,中国纸和纸制品出口到第20年将增长16.36%;另一方面,中国人造板出口到第20年整体出口增长幅度也达到了13.26%。由此可见,随着RCEP自贸区关税减让方案进程的不断推进,会为纸和纸制品、人造板两类林产品出口带来更大的发展机遇。

4 结 论

1)贸易壁垒、交通水平以及经济政策等导致中国各类林产品出口效率的下降。其中平均关税率主要对纸和纸制品以及人造板出口效率有显著负向影响,这意味着今后RCEP自贸区减税方案的推进将使中国纸和纸制品以及人造板的出口量进一步提高。

2)随着RCEP 自贸区的建立,中国林产品将发生市场转移,整体上RCEP国家将进一步占据中国林产品的出口市场。就不同国家类型而言,虽然今后中国林产品出口仍以发达国家为主,但RCEP自贸区政策的推进将一定程度上有助于拓展中国对发展中国家的林产品出口,进而拓展中国出口市场。

3)RCEP自贸区会使得中国林产品的出口结构进一步调整和优化。作为附加值较高的纸和纸制品,未来在RCEP自贸区内依然会保持强势增长态势,纸和纸制品将会是中国对发达国家林产品出口结构的主导产品。

猜你喜欢

国际木业(2016年8期)2017-01-15

国际木业(2016年12期)2016-12-21

国际木业(2016年3期)2016-12-01

国际木业(2016年1期)2016-12-01

印刷技术·数字印艺(2016年1期)2016-05-30

中国林业产业(2016年5期)2016-04-03

文体用品与科技(2016年3期)2016-03-14

国际木业(2016年6期)2016-02-28

国际木业(2016年5期)2016-02-28

浙江林业(2015年1期)2015-11-30