“价值被低估”的独立董事选择离职或是继续留任?

——基于组织公平理论和社会交换理论视角的研究

2024-02-05 07:11吴世飞陈仕华

系统管理学报 2024年1期

吴世飞,陈仕华

(1.大连民族大学 国际商学院,辽宁 大连 116650;2.东北财经大学工商管理学院,辽宁 大连 116025)

董事会中的独立董事主要是由社会各界名流和专业人士构成,与薪酬收益相比,他们更加在意自身的专业技能是否得到有效发挥,从而获得胜任感[1]。然而,由于实践中董事会任命制度缺陷1)例如,公司在其《审计委员会实施细则》中或许会规定审计委员会至少应有一名具有财务背景的独立董事,但是却没有规定审计委员会主席必须具备财务背景,或者任命决策中可能的疏忽与偏袒,一些独立董事的专业技能和胜任资格不能在董事会中得到有效发挥(如具有深厚财务专长的独立董事没能在审计委员会中担任主席职位),致使这些独立董事的价值被低估[2-5]。那么,这些价值被低估的独立董事将何去何从? 对此,现有研究主要基于组织公平理论回答这一问题,发现那些价值被低估的独立董事会因不公平感知而选择离职[2,4-5]。

根据现有研究关于独立董事价值低估的测量方法[2,4-5],对本文所用数据进行测试发现,在7 179位独立董事样本中,630位独立董事处于价值被低估的状态(占比8.78%);在630位价值被低估的独立董事中,380位独立董事选择离职(占比60.32%),250位独立董事仍然留在公司(占比39.68%);在250位价值被低估且未选择离职的独立董事中,有179位独立董事随后获得了“晋升”(指担任董事会或专业委员会的主席职位),占比71.60%。而样本中价值未被低估且未离职的独立董事(共有3 104位)中获得“晋升”的比例仅为3.19%(其中有99位独立董事获得“晋升”),该比例显著低于价值被低估且未离职独立董事的“晋升”比例。与现有研究关注“价值被低估独立董事选择离职”[2,4-5]的问题不同,本文关注的学术问题是:价值被低估的独立董事为何没有选择离职? 那些价值被低估且没有离职的独立董事将来是否会有更好的成长机会?

根据社会交换理论[6-7],组织中主要存在两类社会交换:个人与组织的社会交换以及个人与组织中领导的社会交换。关于价值被低估独立董事选择离职的问题,现有基于组织公平理论的研究主要关注的是个人(指独立董事)与组织(指董事会群体)的社会交换,没有考虑个人(指独立董事)与组织中的领导(指董事长)的社会交换[2,4-5]。研究表明,董事会中的独立董事与董事长之间存在社会交换关系[8-9]。因此,本文在组织公平理论基础上引入社会交换理论,并进一步挖掘组织公平理论的理论内涵,从而回答前述问题。其中,从两个方面考察独立董事的社会交换关系对独立董事价值低估与离职之间关系的调节作用:①独立董事是否由现任董事长任命。研究表明,由现任董事长任命的独立董事更可能与董事长存在社会交换关系[8-9]。②独立董事是否拥有较好的社交技能。研究发现,社交技能会影响社会交换关系的建立、维持[10-13],而那些具有政治、法律或销售职业背景的人更可能具有良好的社交技能[12]。

本文基于中国A 股上市公司2008~2017年独立董事的任职数据,实证研究发现:

(1) 社会交换关系在独立董事价值低估与离职之间发挥显著的负向调节作用。具体而言,当价值被低估的独立董事是由现任董事长任命,或者价值被低估的独立董事具有较好的社交技能时,独立董事价值低估对离职的正向影响较弱。

(2) 对于价值被低估且没有离职的独立董事而言,其后期获得“晋升”(指担任董事会或各专业委员会主席职位)的可能性更大。

本文的贡献主要体现在:

(1) 关于独立董事价值低估问题的研究,现有研究主要基于组织公平理论发现,价值被低估的独立董事会因不公平感知而选择离职[2,4-5]。而本文在组织公平理论基础上引入社会交换理论,发现社会交换关系会减弱独立董事价值低估对离职的正向影响。

(2) 现有研究没有考察那些价值被低估且没有离职的独立董事的后续成长问题,本文进一步挖掘组织公平理论的理论内涵,并发现那些价值被低估且没有离职的独立董事,后期具有较高的“晋升”机会。

1 理论分析与研究假设

1.1 理论基础

组织公平理论认为,组织中的不公平会给个人和组织带来不利影响。对个人而言,不公平感知会使人们产生认知失调,进而产生心理上的不平衡和紧张感[14-15];对组织而言,不公平会导致组织效率下降、成本上升,以及声誉受损[14-16]。鉴于上述组织中不公平的不利影响,组织公平理论认为,个人和组织都会努力改善不公平状态[17]。在个人方面,个人会进行一系列的调整行为以恢复公平状态,从而消除心理上的不平衡和紧张感,如调整投入或产出、调整对投入或产出的认知、调整(或在认知上调整)参照对象的投入与产出、改变参照对象以及退出关系或离职等[14-15]。其中,离职是人们应对不公平的最根本、最彻底方法,并且不公平程度越高,人们越倾向于选择离职[14-15,18-22]。在组织方面,组织会采取相应措施以改善不公平状态[16-17,23-25],如改善薪酬契约设计或晋升机会[26-27]。这也意味着那些承受不公平且没有离职的人员更可能在将来得到组织的正视,从而获得薪酬增长或晋升2)因为在董事会中,不同独立董事往往获得一个统一的薪酬契约[1,5,28],所以对于独立董事而言,得到“晋升”成为其缓解不公平的主要方式[5]。因此,本文对于未离职独立董事未来不公平状况的改善也关注于其“晋升”方面,但在稳健性检验中,本文进一步控制了独立董事超额薪酬增长可能产生的影响。

组织公平是在组织内的社会交换关系中得以体现的。因为人们往往从公平性的角度来理解社会交换的结果[14-15],所以组织公平构成了评判组织中社会交换质量的重要方面[29-30],组织中的社会交换则为讨论组织公平问题提供了基本的理论场景,也是分析组织公平的产生机制和人们面对不公平时的行为机制的重要基础[10,14-15]。根据社会交换理论[6-7],组织中存在两类社会交换:一类是个人与组织的社会交换,这往往被概念化为“组织支持感(Perceived Organizational Support,POS)”[31];另一类是个人与组织中领导的社会交换,即“领导-成员”交换(Leader-Member Exchange,LMX)[32-33]。然而,现有研究在考察组织公平与其后果的关系时,仅关注了个人与组织的社会交换,而没有考虑个人与组织中领导的社会交换。因为诸多研究发现,LMX 会对POS产生明显的影响[34-35],所以LMX 必然在组织公平与其后果之间发挥一定的调节效应,而这正为回答为何价值被低估的独立董事没有选择离职的问题提供了重要的理论基础。

1.2 研究假设

关于独立董事价值低估的后果,现有基于组织公平理论[2,4-5]的研究认为,价值被低估的独立董事会产生不公平感知,从而导致其离职。根据前文所述,结合组织公平理论与社会交换理论,本文进一步预计:①独立董事与董事长之间的社会交换关系将在独立董事价值低估与离职之间产生负向的调节效应(减少独立董事离职);②对于价值被低估且没有离职的独立董事而言,其任职状况得到组织改善(获得“晋升”)的可能性更大。

1.2.1社会交换关系对“价值被低估”独立董事与离职的调节效应:基于社会交换理论的分析 根据前文所述,本文认为,当独立董事与董事长之间存在社会交换关系(LMX)时,独立董事价值低估与离职之间的关系将有所减弱。这是因为:

(1) 根据以往研究[29-30,36-39],之所以不公平会导致人员离职,是因为个人与组织的社会交换在其中的中介作用,即不公平促使人们认为组织不重视且不关心自己,随之产生较低的组织支持感(POS),进而选择离职。有关LMX 与POS 之间关系[34-35]的研究发现,LMX 对POS具有显著的正向影响,这意味着较高的LMX 可以抑制不公平与人员离职之间的作用路径,从而降低人们在面对不公平时离职的可能性。具体而言,当独立董事与董事长存在社会交换关系时,独立董事更可能认为董事长对自己表现出的友好传达了组织(董事会)对自己的重视和关心,从而提高其组织支持感。即使独立董事价值被低估,其也会认为在得到组织支持的条件下,这种低估只是暂时的,其付出的努力终将得到组织的回报,进而降低离职意愿[31]。

(2) 董事长在公司中拥有较高的地位,能够对诸如人事任免、薪酬分配等公司决策施加影响[40],同时,这些地位较高的人员也往往具有更为优越的精英社会关系[41],因此,如果与董事长建立了社会交换关系,一方面将有助于独立董事在公司中获得更有利的待遇,另一方面可以使其借助与董事长的关系更容易进入精英社会圈子,这些都构成了独立董事从该项交换中获得的关系利益。根据以往研究,董事会是独立董事进行高层次社会交往的重要平台[9,42],独立董事从董事会中获得的关系利益对其而言十分重要[43],因此,如果独立董事与董事长建立了社会交换关系,其中的关系利益在一定程度上弥补独立董事因被低估而产生的落差与失意之感,使其有动机继续保持与董事长的社会交换关系并获取关系利益,从而强化独立董事的留任意愿。

(3) 社会交换在为人们提供利益的同时,也引起了一种附加义务,即要求成员去回报从交换对方获得的好处,这是由社会交换中的互惠原则所约束的[10,44]。作为一种文化信仰和规范,互惠原则使人们相信那些对受到帮助做出回报的人在未来仍会得到帮助,而那些对受到帮助不做回报的人将会受到文化的谴责或“惩罚”。遵从互惠原则既是关系成员维持交换关系的“自愿”义务,也是其从关系中进一步获取利益的必要前提[10,44]。因此,如果独立董事与董事长之间存在社会交换关系,则独立董事在获得关系利益的同时,也产生了回报对方的义务。作为董事长所挑选的“自己人”,独立董事回报董事长的方式可能包括在董事会中更多地为董事长提供支持,做出有利于董事长的提议[45],或更少地表达异议[8-9]等,而这些义务的履行仍要以独立董事继续留在公司为前提。因此,基于遵从互惠原则、避免文化谴责或“惩罚”的考虑,独立董事更可能不会选择离职。

关于独立董事与董事长的社会交换关系,以往研究认为,由现任董事长任命的独立董事更可能与董事长存在社会交换关系。这是因为:

(1) 由现任董事长任命的独立董事在其任职过程中得到了董事长的赏识和支持,经此而就任的独立董事更可能对董事长产生亲近和感激之情,且对董事长更为忠诚,因此与董事长建立起社会交换关系的可能性更大[8-9,46]。

(2) 董事长在任命独立董事的过程中更倾向于选择与自己具有相似的经历、社会身份或社会关系,以及其他相似人口统计学特征的独立董事[45,47-48],根据社会交换理论,这些相似性可以提高两者之间的相互吸引和好感,有助于他们之间社会交换关系的建立[10,32,49-50]。

(3) 出于降低搜寻成本或掌控董事会的考虑,董事长更可能选择过去与自己具有社会关系的独立董事[9,51-53],因而由现任董事长任命的独立董事很可能已经与董事长存在社会交换关系。

因此,结合前述分析,提出以下假设:

H1当独立董事是由现任董事长任命时,独立董事价值低估对离职的正向影响会减弱。

LMX 研究还认为,个人对领导产生影响方面的社交技能(如奉承、赞同、自我表现等)对其与领导之间社会交换关系的形成具有重要作用。这是因为:

(1) 较好的社交技能可以提高个人的人际吸引力,从而给领导形成良好的印象,赢得领导对自己的好感,这有助于两者之间社会交换关系的建立[10-11,13,50,54-55]。

(2) 较好的社交技能有助于提高领导对其胜任能力的认识和期待[11,13,50],从而提高领导将其选作“自己人”并与其建立社会交换关系的可能性[32]。

(3) 较好的社交技能可以促使领导在社会交往中对其行为做出更为积极、有利的归因,而这种归因是领导决定与其建立社会交换关系的重要促进因素[12,56]。

因此,结合前述分析,提出以下假设:

H2当独立董事具有较好的社交技能时,独立董事价值低估对离职的正向影响会减弱。

1.2.2“价值被低估”独立董事与“晋升”:基于组织公平理论的分析 如前文所述,根据组织公平理论,当组织中出现不公平时,个人和组织均会做出相应的调整以改善不公平状态[17]。在个人方面,个人应对不公平处境的最根本、最彻底的方式是选择离职,这是以往基于组织公平理论考察独立董事价值低估与离职关系[2,4-5]的研究所关注的方面。但是,以往研究并没有关注不公平情形下组织的调整行为。根据组织公平理论,当组织中出现不公平时,组织也会基于公平性的考虑进行契约设计和决策制定,逐渐发展一个公平的组织制度[16-17,23-25],这使得那些承受不公平且没有离职的人员更可能在将来得到组织的正视,从而改善不公平状态。因此,本文认为,当独立董事价值被低估且没有离职时,其后期获得“晋升”(指担任董事会或各专业委员会主席职位)的可能性更大。具体而言:①与未被低估的独立董事相比,价值被低估独立董事因不公平感知的存在而更可能在董事会中表达不满,挑战组织制度,从而与他人产生冲突[5,57],这会对董事会绩效产生负面影响[57]。根据组织公平理论,为了避免或降低负面影响,董事会在新的任职安排中会考虑对他们的职位进行调整或改善,以缓解其不公平感知。②对于未被低估的独立董事而言,他们的个人能力与其职位需要之间往往处于相互匹配的状态,即个人能力等于职位需要,其并不具备承担更高级别职位的胜任能力。如果这些未被低估的独立董事获得“晋升”,则会出现能力与职位需要不匹配,即能力低于职位需要的状态,这将导致其任职效率的下降。然而,与未被低估的独立董事相比,价值被低估独立董事的个人能力与其职位需要则本身处于不匹配的状态,即其专业技能、经验或资历均高于其当前任职所需[2,4-5],这意味着他们有更大的未被开发的潜力,更有能力承担相比当前任职更重要的职位。根据组织公平理论,为了使其职位需要能够匹配个人能力,防止他们离职,并激励他们充分发挥自身潜力,在工作中投入更多努力,董事会也会考虑给予他们一个更加公平的、体现其胜任感的职位。基于上述分析,提出以下假设:

H3与价值未低估的独立董事相比,价值低估的独立董事未来获得“晋升”(指担任董事会或各专业委员会主席职位)的可能性较大。

结合前期研究[2,4-5]以及本文的理论分析,最终形成的理论框架如图1所示。

图1 独立董事价值低估及其后果的理论框架Fig.1 Theoretical framework of undervaluation of independent directors and its consequences

2 研究设计

2.1 样本选择与数据来源

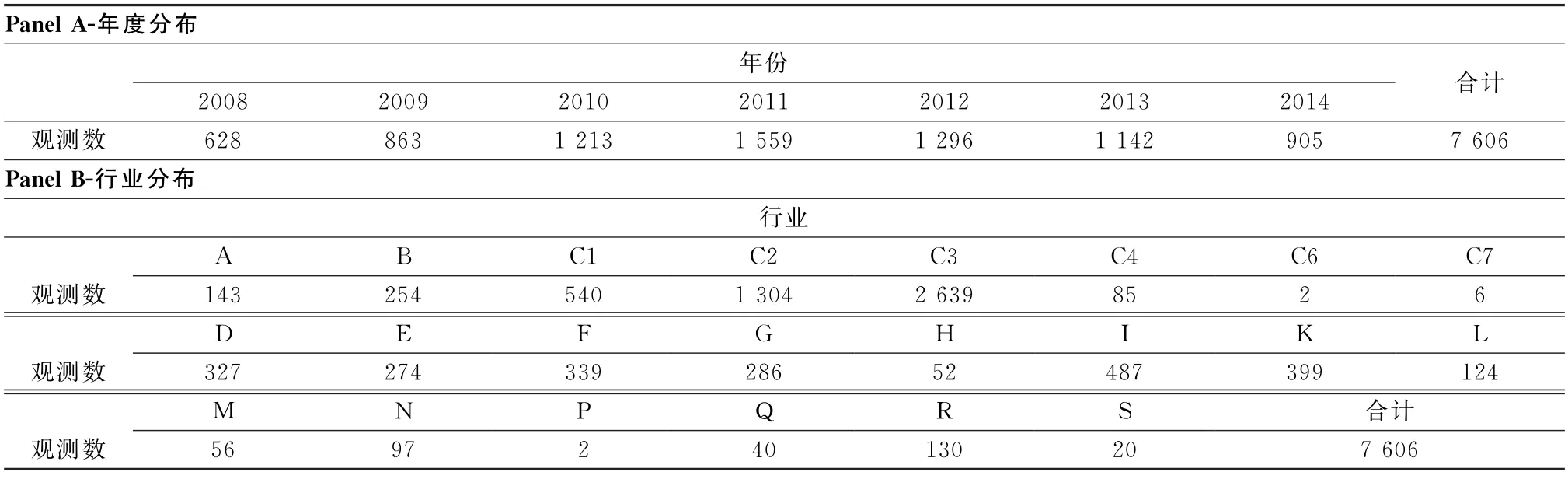

由于CSMAR 数据库从2008年开始详细披露中国A 股上市公司独立董事职业背景数据,故选择2008~2017年中国A 股上市公司的独立董事作为初始研究样本(共计15 559位独立董事的95 406个“个人-年度”观测值,见表1)。本文对初始数据进行如下处理:①剔除ST 类公司和金融业公司数据;②由于测算独立董事价值低估变量的数据需要,故剔除独立董事担任董事会主席或各专业委员会主席起止日期缺失,或者进行测算所需的独立董事个人特征变量缺失的数据;③由于判定独立董事离职需要4年的窗口期,故剔除至样本截止时间窗口期少于4年且在样本已涵盖窗口期内无法认定独立董事已离职的数据。最终获得7 179 位独立董事的30 282个“个人-年度”观测值样本(见表2)3)需要说明的是,本文在模型式(1)的回归中并未对样本进行前述的第3项剔除,这是因为在模型式(1)中不涉及对独立董事是否离职的判断,所以在第3项筛选过程中被剔除的独立董事数据仍然可以在模型式(1)中得到应用。

表1 初始样本的基本情况Tab.1 Basic information of the initial sample

表2 检验假设1和2所用样本的基本情况Tab.2 Basic information of the sample used to test hypotheses 1-2

使用上述样本检验与独立董事离职相关的研究假设(即假设1和2)。在7 179位独立董事样本中,有3 825位独立董事在未来3年内离开董事会(包括价值低估和价值未低估的独立董事),有3 354位独立董事在未来3年内仍留在董事会(包括价值低估和价值未低估的独立董事)。

关于独立董事“晋升”的研究需要使用未离职的独立董事样本,因此,为了检验独立董事“晋升”的相关研究假设(即假设3),使用上述3 354位仍留在董事会的独立董事样本(共9 841个“个人-年度”观测值)。此外,由于当前已经担任董事会或专业委员会主席的独立董事并不涉及未来的晋升,故剔除这部分独立董事,最终得到3 232位独立董事的7 606个“个人-年度”观测值用于检验假设3(见表3)。其中,有374位独立董事在未来3 年内获得“晋升”,有2 858位独立董事在未来3年内没有获得晋升。数据全部来自CSMAR 数据库。为了降低异常值的影响,对主要连续变量在1%和99%水平上进行了缩尾处理。

表3 检验假设3所用样本的基本情况Tab.2 Basic information of the sample used to test hypothesis 3

2.2 变量定义与模型构建

2.2.1因变量 独立董事离职(Departure)。参照现有研究方法[1,5,58],本文在未来3年内判断独立董事是否离职。如果独立董事在未来3年内离职,则Departure取值为1,否则取值为0。因此要求数据至少具有4年的窗口期,而对于至样本截止时间窗口期少于4年的数据,采用如下方式处理:在样本已涵盖窗口期内考察独立董事是否离职,如果在此期间内能够认定独立董事已离职,则仍可判断独立董事在未来3年内离职,Departure取值为1;如果在样本已涵盖窗口期内独立董事未离职,则受限于窗口期不足,无法判断该独立董事在未来3年内是否离职,故剔除该数据。

独立董事“晋升”(Promotion)。借鉴关于独立董事离职的测量方法,本文在未来3年内判断独立董事是否获得“晋升”,如果独立董事当前未担任董事会或专业委员会(借鉴前期研究,本文主要关注审计委员会、薪酬委员会、提名委员会)的主席职位,而在未来3年内担任相关主席职位,则Promotion取值为1,否则取值为0。

2.2.2自变量 独立董事价值低估(Undervaluation)。借鉴Garg等[5]的测量方法,首先构建独立董事个人层面上的任职状态模型,然后基于任职状态模型判断独立董事价值是否被低估。独立董事任职状态模型如下所示:

式中:因变量为Appointment,如果独立董事在主董事会、审计委员会、薪酬委员会、提名委员会中担任主席职位,则Appointment取值为1,否则取值为0;自变量包括独立董事年龄(Age)、性别(Gender)、学历(Degree)、任期(Tenure)、兼任董事数量(Concurrent directorships)、以往兼任董事情况(Prior directorships)、是否在比当前公司规模更大的公司兼任董事(Bigger directorships)、是否兼任其他公司管理层(Concurrent tmt)、是否有过去的管理经验(Prior tmt)、是否在比当前公司规模更大的公司兼任管理层(Bigger tmt)以及独立董事的财务背景(Finance)、生产设计背景(Operation&Engineering)、销售背景(Sales)和政治背景(Government),同时控制了公司固定效应;ε为模型误差项。模型式(1)中各变量的具体含义见附表A1。

采用Probit方法对模型式(1)进行回归,并根据回归结果获得独立董事担任主席职位的预测概率。如果该概率大于0.5,则预计独立董事担任主席,否则预计独立董事不担任主席[59]。因此,如果预测概率大于0.5,而独立董事未担任主席,则认为独立董事被低估,Undervaluation取值为1,否则取值为0。模型式(1)的回归结果见附表A2。

需要说明的是,虽然Garg等[5]是以美国高科技公司为样本进行研究,但文中亦表明其理论观点和研究过程同样适用于其他行业。本文将其对独立董事价值低估的度量方式应用于中国公司,探讨独立董事价值低估与离晋职问题也具有一定的现实与文化支撑:

(1)研究表明,中国公司独立董事对基于任职的声望具有较高重视[60],而担任相关主席职位的独立董事能够在董事会中施加更大影响,有利于其声望的扩增与实现[61]。并且,中国《上市公司治理准则》规定,在审计委员会、薪酬委员会、提名委员会中,应由独立董事担任主席职位,这无疑为独立董事获得个人声望提供了制度条件,成为独立董事实现个人价值的重要方式及其评判个人价值实现的重要角度,为本文度量独立董事价值低估的方法提供了现实支撑。

(2) 中国人的价值观深受儒家思想影响[62-63]。儒家思想注重“公平”[64],孔子“不患寡而患不均,不患贫而患不安”的论述正是其“公平”思想的体现,且这种公平理念在董事会运作中也产生了重要作用[65],为考察独立董事价值低估与离晋职关系提供了文化背景支撑。

综上所述,本文借鉴Garg等[5]的方法研究中国公司独立董事价值低估与离晋职问题具有一定的合理性与适切性。

2.2.3调节变量 董事长任命(Hired by chair)。独立董事是否由现任董事长任命的虚拟变量。以往研究认为,在董事长任期内入职的独立董事,组织在对其任职事项的批准上往往会咨询董事长的意见。在这一过程中,董事长更可能选择那些符合自己意愿和标准的人选加以支持和推荐,经此而就任的独立董事更可能是由董事长任命的[5,8-9]。因此,借鉴以往研究,本文将在现任董事长任期内入职的独立董事视作由董事长任命,该变量取值为1,否则取值为0。

社交技能(Social skill)。独立董事是否具有较好社交技能的虚拟变量。以往研究[12]认为,在政治、法律和销售职业领域内,工作任务的完成需要较高水平的人际影响策略,因而曾在这些领域从业的人员更擅于使用一些“微妙的”、不会使对方产生抵触性归因的沟通技巧4)根据Stern等[12]的研究,这些沟通技巧包括:①进行奉承之前表现出好像要让对方感到不便;②以寻求建议的方式奉承;③表达赞同之前先表示质疑;④向第三方表示对目标的赞同;⑤向目标的好友表达对目标的称赞;⑥进行奉承或表达赞同之前先表达与目标一致的价值观;⑦进行奉承或表达赞同之前先提及双方共同拥有的社会关系,并历练出较好的社交技能。因此,本文也将具有政治、法律或销售职业背景的独立董事视作具有较好的社交技能,对应该变量取值为1,否则取值为0。

2.2.4控制变量 借鉴以往有关董事离职[1,5,58,66-67]和人员晋升[68-70]的研究,本文对下述模型中控制变量的设置如下:①独立董事个人层面变量包括年龄(Age)、性别(Gender)、学历(Degree)、任期(Tenure)、兼任董事数量(Concurrent directorships)、薪酬(Pay);②董事会层面变量包括董事会规模(Boardsize)、独立董事比例(Indd)、董事长与总经理两职合一情况(Dual);③公司层面变量包括公司绩效(ROA)、规模(Size)和产权性质(State)。各变量的具体含义如表4所示。

表4 变量定义与说明Tab.4 Variable definitions and descriptions

2.2.5回归模型 为了检验前述假设,构建如下回归模型:

其中:模型式(2)用于检验假设H1~H2,模型式(3)用于检验假设H3;模型式(2)中Social exchange表示独立董事的社会交换关系,具体包括前述董事长任命(Hired by chair)和社交技能(Social skill)两种情形;Control为控制变量,具体按照前述独立董事个人、董事会和公司3个层面进行设置;ε为模型误差项。由于模型式(2)、(3)中的因变量均为0-1虚拟变量,故模型式(2)、(3)均采用Probit方法进行回归。同时,由于不同公司的董事会在董事会结构、独立董事个人属性和价值低估情况方面可能具有不同的特征(个体效应),而这种与模型解释变量相关的个体效应属于“固定效应”(而非“随机效应”),为了消除个体异质性的影响,在模型式(2)、(3)的回归中均控制了公司固定效应,并同时控制了年度固定效应。

3 实证结果与分析

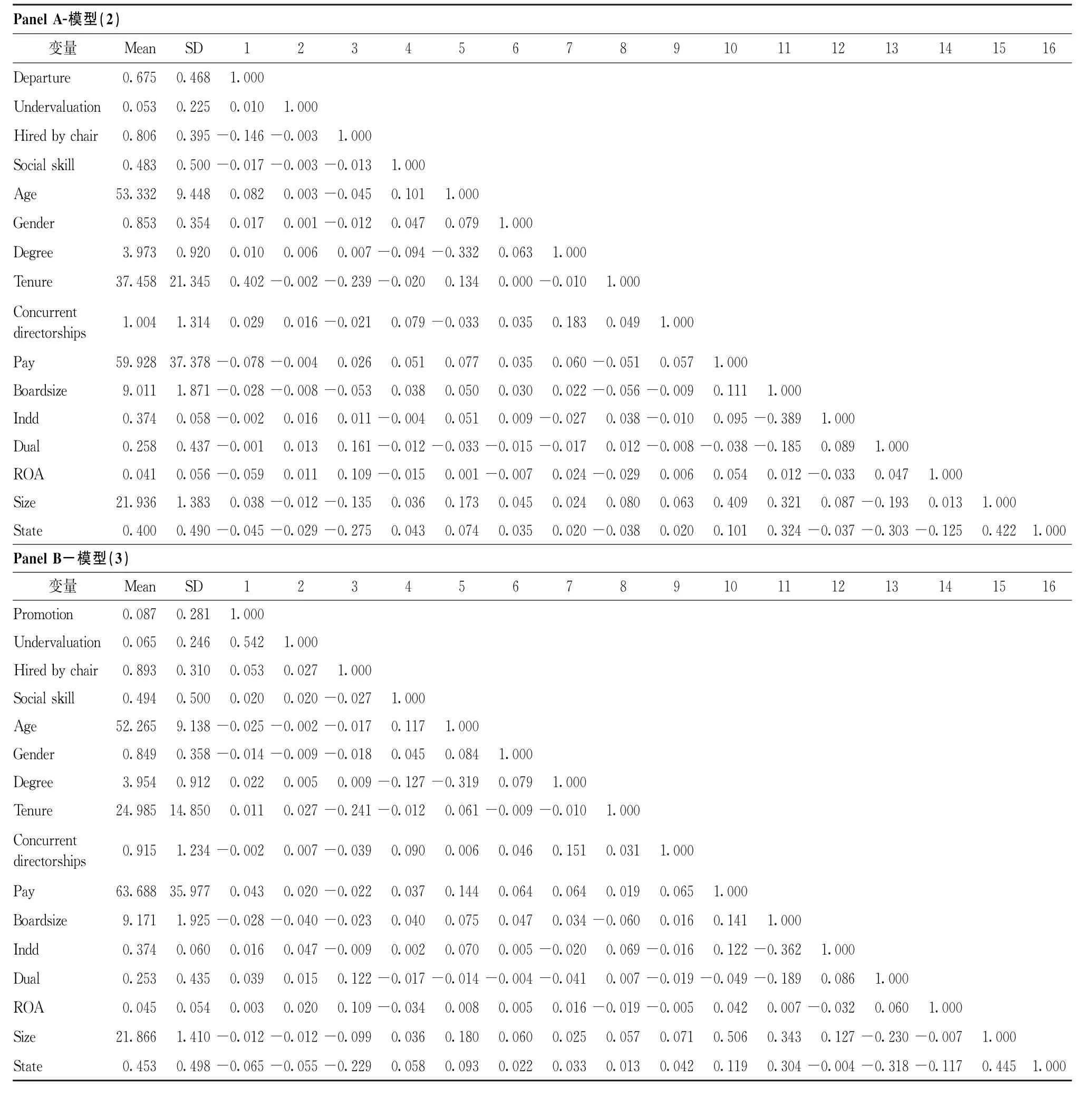

模型式(2)、(3)中各主要变量的描述性统计与相关系数如表5所示。对模型式(2)的Probit回归结果如表6所示。

表5 变量描述性统计与相关系数Tab.5 Descriptive statistics and correlation coefficients of variables

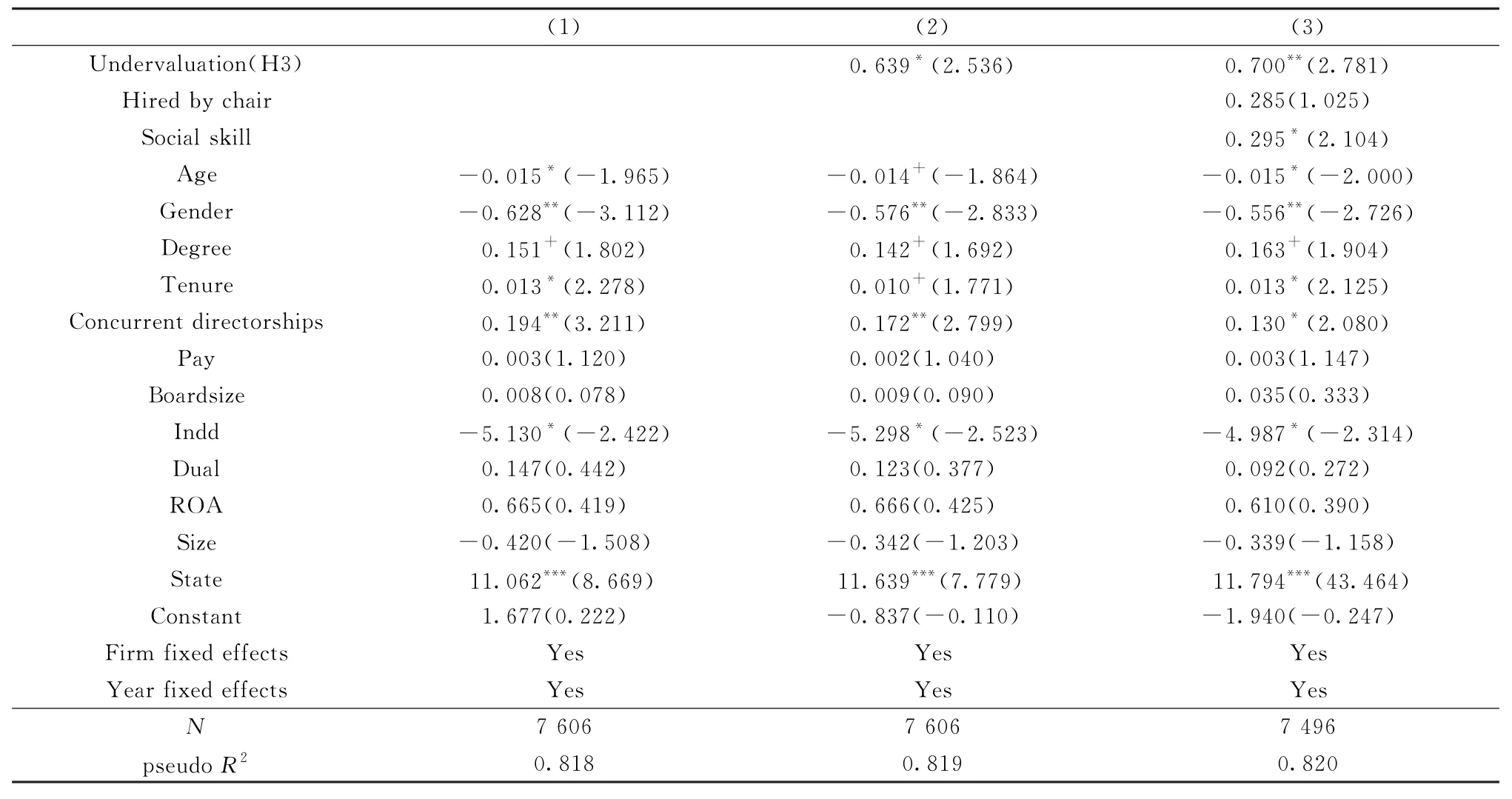

表6 独立董事价值低估与离职关系的回归结果Tab.6 Regression results of the relationship between undervaluation and departure of independent directors

表6中第1列呈现了独立董事价值低估(Undervaluation)对离职的影响,Undervaluation的系数显著为正,与Garg等[5]的研究一致,表明价值被低估的独立董事会因不公平感知而选择离职。第2~第3列分别加入衡量独立董事社会交换关系的变量及其与独立董事价值低估变量的交乘项。在第2列中,独立董事价值低估(Undervaluation)与独立董事由现任董事长任命变量(Hired by chair)的交乘项系数显著为负,说明当价值被低估的独立董事是由现任董事长任命时,独立董事价值低估对离职的正向影响会减弱,假设H1得到支持。在第3 列中,独立董事价值低估(Undervaluation)与独立董事社交技能(Social skill)的交乘项系数显著为负,说明当价值被低估的独立董事具有较好的社交技能时,独立董事价值低估对离职的正向影响会减弱,假设H2得到支持。在第4列中,同时加入Undervaluation与Hired by chair、Social skill的交乘项,结果与前面类似。上述结果表明,社会交换关系在独立董事价值低估与离职之间发挥显著的负向调节作用。

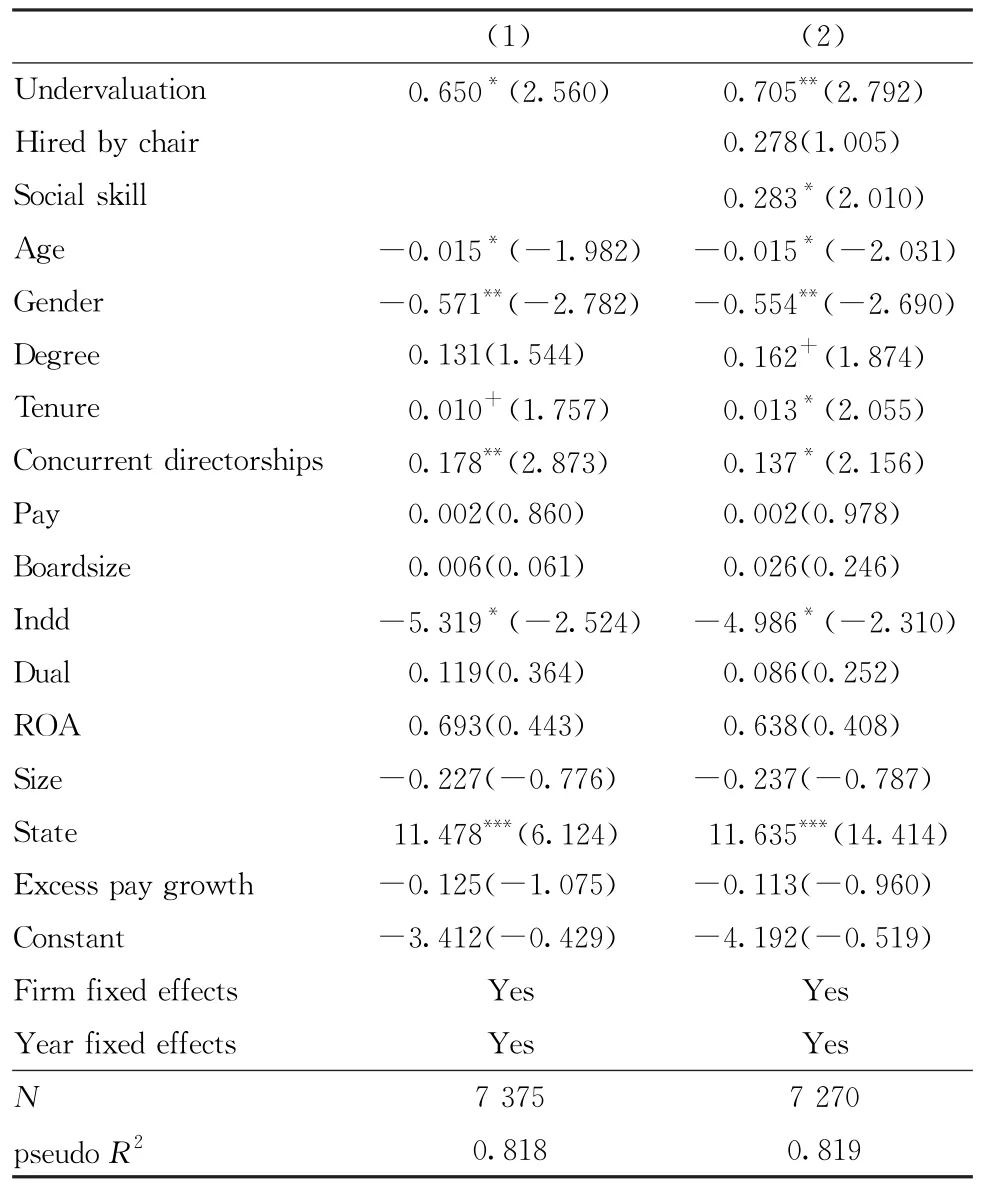

对未离职独立董事应用模型式(3)的Probit回归结果如表7所示。表中第1列为所有控制变量的回归结果;第2列在第1列基础上加入独立董事价值低估(Undervaluation)变量,Undervaluation的系数显著为正;第3列在第2列的基础上控制了独立董事社会交换关系变量,Undervaluation的系数仍然显著为正。上述结果说明,与价值未低估的独立董事相比,价值低估的独立董事在未来获得了更好的“晋升”机会,假设H3得到支持。

表7 独立董事价值低估与“晋升”关系的回归结果Tab.7 Regression results of the relationship between undervaluation and “promotion” of independent directors

4 稳健性检验

为了检验前文结果的稳健性,进行以下测试:

(1) 本文中独立董事因价值低估而离职属于独立董事的个人选择,而现实中独立董事离职可能包括诸多非个人选择成因,这可能对模型式(2)造成干扰,故在样本中剔除离职原因为退休、任期届满、解聘、免职、涉案、健康原因、殉职等被动成因的观测值,重新执行模型式(2)的回归,结果如表8 所示。可见,此处的回归结果与前文一致,独立董事价值低估仍然显著提高其离职的可能性,且社会交换关系能够显著降低其价值低估与离职之间的关系。

表8 独立董事价值低估与离职关系的回归结果(剔除被动成因离职)Tab.8 Regression results of the relationship between undervaluation and departure of independent directors (excluding passive departures)

(2) 根据《关于在上市公司建立独立董事制度的指导意见》等相关规定,独立董事原则上最多在5家上市公司兼任独立董事,因而兼任未满5家的独立董事或许倾向继续留任,这并不妨碍其寻找其他兼职,而兼任已满5家的独立董事为寻找更好的下家,或许更倾向因被低估而选择离职,这一因素可能干扰前文对独立董事价值低估与离职以及社会交换关系在其中作用的理论判断。因此,本文剔除独立董事兼任已满5家上市公司的观测值,仅采用兼任未满5家上市公司的独立董事样本,重新执行模型式(2)的回归。回归结果如表9所示。从表中可见,即使兼任未满5家上市公司,当独立董事被低估时仍然具有较强的离职倾向,且此时社会交换关系同样能够缓解其价值低估与离职之间的关系,与前文的结论一致。

(3) 前文验证了当独立董事是由现任董事长任命时,独立董事价值低估对离职的正向影响会减弱,但上市公司中CEO 也具有较高的权力,其对独立董事任免、薪酬分配等均可能产生较大影响。因此,本文设定Hired by CEO 为虚拟变量,将在现任CEO 任期内入职的独立董事视作由CEO 任命,该变量取值为1,否则取值为0,再次执行模型式(2)回归,结果如表10所示。可见,同董事长任命的独立董事类似,在价值被低估时,由CEO 任命的独立董事离职的可能性也会有所降低,再次验证了独立董事社会交换关系在其价值低估时的离职决策中所产生的影响。

表10 独立董事价值低估与离职关系的回归结果(基于CEO 任命的社会交换关系)Tab.10 Regression results of the relationship between undervaluation and departure of independent directors (based on social exchange with CEO)

(4) 除“晋升”以外,董事会用以改善独立董事不公平状态的一种替代方式是给予后者更高的薪酬[26-27],因为董事会可以以这一方式对独立董事价值低估进行补偿,而非必须提拔后者担任相关主席。作为对“晋升”起到替代作用的补偿或激励机制,这种并非由“晋升”导致的薪酬增长属于超过正常水平的“超额薪酬增长”,其存在可能会降低独立董事“晋升”的可能性,从而对模型式(3)产生一定影响,故在独立董事“晋升”模型中额外加入衡量其是否获得超额薪酬增长的变量(Excess pay growth)进行控制。设置如下:如果以下回归中得到的残差为正,则表明独立董事在未来3年内获得了超过正常水平的薪酬增长,Excess pay growth取值为1,否则取值为0。如下式所示:

式中:Pay growth为3年后独立董事薪酬与当前薪酬之差;Promotion为独立董事3年内是否“晋升”的虚拟变量,与前文设置相同;Control为控制变量,借鉴Boivie等[28]有关董事薪酬增长的研究,按照独立董事个人、董事会和公司3个层面对控制变量进行设置。其中,独立董事个人层面的控制变量包括年龄(Age)、性别(Gender)、学历(Degree)、任期(Tenure)、兼任董事数量(Concurrent directorships)。董事会层面的控制变量包括:董事会规模变化(Boardsize change),为3年后董事会规模与当前董事会规模之差;独立董事离职水平(Turnover),为3年内董事会中离职独立董事的人数;独立董事比例(Indd),与前文定义相同;董事长与总经理两职合一情况(Dual),与前文定义相同。公司层面的控制变量包括:公司绩效变化(ROA change),为3年后公司ROA 与当前ROA 之差;公司规模变化(Size change),为3年后公司规模与当前公司规模之差;多元化水平(Diversification),为公司经营所涉及的行业个数;产权性质(State),与前文定义相同。此外,根据Boivie等[28]的研究,在模型式(4)中加入年度虚拟变量,同时控制了公司固定效应。对模型式(4)的回归结果见附表A3。

加入Excess pay growth变量后对模型式(3)的回归结果如表11 所示。从表11 中可见,Excess pay growth 的系数为负但不显著,且控制Excess pay growth后并未影响前文中有关独立董事价值低估对独立董事“晋升”的促进作用的结论。Undervaluation变量的系数仍然显著为正。

表11 独立董事价值低估与“晋升”关系的回归结果(考虑超额薪酬增长)Tab.11 Regression results of the relationship between undervaluation and “promotion” of independent directors (considering excess pay growth)

(5) 前文对独立董事任职状态模型,即模型式(1)中因变量Appointment的设定为独立董事是否在主董事会、审计委员会、薪酬委员会和提名委员会中担任主席职位的虚拟变量,故模型式(1)采用Probit方法进行回归。前文中之所以没有考虑独立董事出任上述主席职位的数量,是因为在我国,一名独立董事出任多个主席职位的情形十分少见,在模型式(1)对应的样本中,这种情形的占比仅为2%,故将此类情形与单一主席任职情形合并看待。借鉴Garg等[5]的Tobit回归方法,本文再次对独立董事任职状态模型进行测试。按照Garg 等的研究,将Tobit回归的因变量设定为独立董事任相关主席的数量合计占董事会中主席席位总数的比例(记为Appointment1),并根据回归残差度量独立董事价值低估程度的连续变量(记为Undervaluation1)。如果该残差为负值,此时独立董事价值被低估,则Undervaluation1数值等于该残差的绝对值,否则等于0。基于Undervaluation1,重新对模型式(2)、(3)进行回归。其中,模型式(2)仍然采用Probit方法进行回归。在模型式(3)中,为使因变量与Appointment1 的设定方式相一致,并与Undervaluation1的连续属性相对应,采用3 年后Appointment1 与当前Appointment1 数值之差对独立董事晋升情况进行度量,剔除独立董事在审计委员会、薪酬委员会和提名委员会中均担任主席,从而“晋升”的可能性极小的观测值,并采用固定效应方法进行回归。对独立董事任职状态模型的Tobit回归结果见附表A4。按此处的方法重新执行关于独立董事离职与“晋升”的回归结果如表12、13 所示。可见,所得结论与前文也是一致的。

表13 独立董事价值低估与“晋升”关系的回归结果(基于Tobit模型的低估变量)Tab.13 Regression results of the relationship between undervaluation and “promotion” of independent directors(undervaluation based on Tobit model)

(6) 为缓解模型中的内生性问题,将价值低估独立董事作为处理组,价值未低估独立董事作为控制组,进行倾向得分匹配(PSM)。依照以往研究,选取模型中所有控制变量作为匹配变量[71],采用最近邻1∶3匹配原则以降低样本损失导致的代表性和自由度不足缺陷[71-72]。PSM 平行假设检验显示,匹配后各匹配变量标准偏差均在10%以内,满足平行假设。采用匹配样本重新执行前文回归,结果如表14、15所示。可见,匹配样本中对假设的检验结论仍然与前文保持一致。

表14 独立董事价值低估与离职关系的回归结果(PSM 匹配样本)Tab.14 Regression results of the relationship between undervaluation and departure of independent directors(PSM matched sample)

表15 独立董事价值低估与“晋升”关系的回归结果(PSM 匹配样本)Tab.15 Regression results of the relationship between undervaluation and “promotion” of independent directors(PSM matched sample)

5 结论

本文在组织公平理论的基础上引入社会交换理论回答了以下学术问题:①价值被低估的独立董事为何没有离职? ②那些价值被低估且没有离职的独立董事将来是否会有更好的成长机会? 应用中国A 股上市公司2008~2017年独立董事的任职数据,实证研究发现:社会交换关系在独立董事价值低估与离职之间发挥显著的负向调节作用。具体而言,当价值被低估的独立董事是由现任董事长任命,或者价值被低估的独立董事具有较好的社交技能时,独立董事价值低估对离职的正向影响较弱,这回答了本文的第1个问题。进一步研究发现,对于价值被低估且没有离职的独立董事而言,其后期获得“晋升”(指担任董事会或各专业委员会主席职位)的可能性更大。这表明,价值被低估且没有离职的独立董事由于具有更大的成长潜力,未来获得了更好的成长机会,这回答了本文的第2个问题。

本文上述发现具有以下理论意义:

(1) 以往有关独立董事价值低估与离职关系的研究仅基于组织公平理论进行讨论,忽略了独立董事社会交换关系的作用。本文在组织公平理论基础上引入社会交换理论,验证了社会交换关系在独立董事价值低估与离职之间起到的调节作用,强调了在研究独立董事行为中融入社会交换理论进行考察的重要性。

(2) 以往研究没有关注那些价值被低估且未离职的独立董事,本文考察了这些价值被低估且未离职独立董事的后续任职情况,并发现他们获得了更好的“晋升”机会,从而揭示了独立董事价值低估所包含的个人成长潜力方面的信息,也进一步挖掘了组织公平理论的理论内涵。

本文的实践启示是:

(1) 董事会中的社会交换关系对独立董事具有重要影响,既关乎独立董事的去留选择,又潜在地影响了独立董事的未来发展。因此,董事会在吸引、发掘和保留人才方面应该对社会交换关系予以相应关注,既避免由于关系因素导致的不公平,又充分利用社会关系聚集人才,从而提高董事会人力资本价值。

(2) 董事会应在独立董事任职方面体现选贤任能,使独立董事任职与其能力相匹配,激发独立董事胜任感,并营造一个公平的董事会环境,为董事会效率增进提供保障。

本文可能的不足:①本文所用独立董事价值低估及独立董事社会交换关系的测量方法较大程度上是一种客观层面指标,而独立董事对于自身价值状态及其社会交换关系强度可能也会有一种主观判断,这种主观判断或许是影响本文结果的更直接因素,且其影响同客观层面指标可能存在一定差异,但本文尚未对这种情况进行检验;②独立董事的社会交换关系除本文所考察的方面外,还存在如老乡关系、校友关系等诸多可能,本文尚未涵盖这些可能性。因此,未来研究可从以下方面进一步探索:①考察不同性质度量指标的影响,尤其是独立董事主观上的价值状态及社会交换关系对本文结果的影响,以及其与客观层面指标的影响差异,从而揭示独立董事内心的公平感受及社交互惠体验所产生的作用;②探讨更多类型社会交换关系的作用,如老乡关系、校友关系以及其他类型社会交换关系等,从而揭示不同类型社会交换关系产生影响的差异性,或从中印证不同类型社会交换关系的共性表现。

附录A

模型(1)所用变量的定义与说明如附表A1所示。

附表A1 模型(1)变量的定义与说明Tab.A1 Definition and explanation of variables in model(1)

对模型(1)的Probit回归结果如附表A2所示。

模型(4)的回归结果如附表A3所示。

参照Garg等[5]的研究,对独立董事任职状态模型的Tobit回归结果如附表A4所示。

附表A2 模型(1)的回归结果Tab.A2 Regression results of model(1)

猜你喜欢

现代经济信息(2023年14期)2023-09-04

社会科学战线(2022年4期)2022-06-15

活力(2019年19期)2020-01-06

法大研究生(2019年1期)2019-11-16

领导决策信息(2017年9期)2017-05-04

商场现代化(2016年29期)2016-12-23

现代财经-天津财经大学学报(2016年6期)2016-12-01

人事天地(2015年8期)2015-05-30

成才之路(2015年24期)2015-04-29

商事法论集(2014年1期)2014-06-27