风险投资、创新价值链与经济融合发展

——基于实体经济与数字经济融合视角

2024-02-05 06:21孙晓娟刘家蒙刘梦佳

长春金融高等专科学校学报 2024年1期

孙晓娟,刘家蒙,刘梦佳

(1.兰州财经大学 统计与数据科学学院,甘肃 兰州 730101;2.北华航天工业学院 经济管理学院,河北 廊坊 065000)

一、引言

党的二十大报告指出,要坚持把发展经济的着力点放在实体经济上,促进数字经济和实体经济深度融合,实现“建设现代化产业体系”的发展目标。[1]《数字中国发展报告》显示,2017年至2021年,我国数字经济规模从27.2万亿元增至45.5万亿元,总量稳居世界第二,[2]数字经济已在产业发展中扮演着不可或缺的角色。在实体经济转型升级滞缓的情况下,促进数字经济和实体经济深度融合,对于加快实体经济转型升级和促进实体经济高质量发展具有重大意义。然而,目前数实融合程度较低,数字经济不能很好地嵌入实体经济发展中。因此,探究数实融合发展水平的差距成因与推动机制,对实现各地区数字经济与实体经济融合发展、统筹推进质量强国建设具有重要意义。

随着经济社会的发展,风险投资在其中扮演着越来越重要的角色。风险投资指的是把资金投入初创阶段的高成长型企业,共担风险,并从中获益的投资机制。[3]风险投资为具有良好发展前景的初创企业提供资金和增值服务,[4]促进技术市场创新发展,消除产业升级壁垒,成为产业融合的持久驱动力。

现阶段,数字经济与实体经济融合发展是建设现代化产业体系的核心内容之一,风险投资会影响数字经济与实体经济融合发展水平。两者关系如何?其作用机理是什么?是否存在区域异质性?创新价值链在两者间扮演什么角色?这是本文要研究的重点。

二、文献综述与研究假设

(一)风险投资与经济融合发展

产业融合,是指由于技术进步和放松管制,发生在产业边界和交叉处的技术融合导致产业界限模糊化甚至重划产业界限。[5]这是一种适应市场需求与发展的新型产业态势。关于数字经济与实体经济融合发展的研究目前主要集中在对其融合度的测度研究、融合度影响因素的研究,以及融合程度对经济高质量发展和产业转型升级的影响研究。郑琼洁(2023)等对数字经济与实体经济融合的基本逻辑及路径选择进行了探究;[6]任柯颖(2023)等对中国数字经济与实体经济深度融合发展的路径进行了探究;[7]钞小静(2022)等指出在新形势下,数字经济与实体经济深度融合为经济高质量发展提供了强大动力;[8]郭晗(2022)等运用耦合协调度模型对我国数字经济与实体经济的融合度进行测算,并在此基础上提出了加快数字经济与实体经济融合的现实路径;[9]胡西娟(2022)等探究了中国数字经济与实体经济融合发展的驱动因素与区域分异;[10]李林汉(2022)等基于灰色关联度、耦合协调度和空间关联网络实证研究了我国数字经济与实体经济的变化关系。[11]

数字经济是产业结构升级过程中产生的全新业态,实体经济则是产业结构升级的基础平台。驱动二者融合发展的内生动力是技术创新,外界因素是融资环境等。风险投资的高风险与高收益并存的特质使其更适应技术创新和产业升级活动的融资要求,有利于推动数字经济与实体经济融合发展。随着风险投资规模的不断发展,其在社会投资中占据了越来越多的份额,逐渐成为促进我国产业融合、转型升级的强大驱动力。因此,不少学者提出了风险投资能够促进产业结构升级的观点。[12]刘宪(2004)等指出,风险投资具有科技成果筛选和科研促进、产业培植、政策导向、资金转化、生产要素集成等多元化功能。[3]钱燕(2021)等指出,风险投资可以通过技术创新促进产业结构升级,[4]为产业融合提供多方位的驱动供给。这也为数字经济与实体经济融合发展提供了新的研究视角。基于此,本文提出命题H1:

H1:风险投资能够推动数字经济与实体经济融合发展。

(二)风险投资与创新价值链

创新价值链是从产生创新思想,到形成技术方案,再到产品试制,最后实现商品化、产业化过程中形成的链型结构。Kortum和Lerner最早对风险投资与企业技术创新展开研究,指出风险投资机构的介入能够显著促进企业专利申请量的增加,风险投资在介入企业后会对其创新能力产生显著的促进作用。[13-14]同时,也有学者通过构建实证模型等证实了风险投资对中国创新的影响,表明风险投资在一定程度上可以控制资源的流动等,从而促进区域创新绩效的提升。[15]张凯(2009)认为,风险投资可通过技术创新投入和技术创新产出影响高新技术创新。[16]潘璐璐(2019)等认为,风险投资可显著促进区域技术创新,且具有区域异质性和显著的滞后性。[17]安宁(2022)等指出,风险投资可以有力地提升企业技术创新水平。[18]综上,风险投资在一定程度上可以推动创新价值链发展。

(三)创新价值链与经济融合发展

创新价值链是贯穿创新理念、技术方案、产品试制、商品化、产业化全程形成的链型结构。[19]它通过促进科技创新和技术交叉进而提升数字经济与实体经济产业间的技术渗透性,以推动数字经济与实体经济的技术扩散和发展。而风险投资独有的行业特性,使其对于创新活动有一定的推动作用。庞瑞芝(2023)等指出创新可提升经济发展的综合效率。[20]许士道(2021)等指出高水平创业活力和创新能力的组合更能促进经济发展效率的提升。[21]范斯义(2021)等指出科技创新为城乡经济融合高质量发展注入新动能。[22]李政(2022)指出创新是经济发展和产业转型升级的有力驱动。[23]

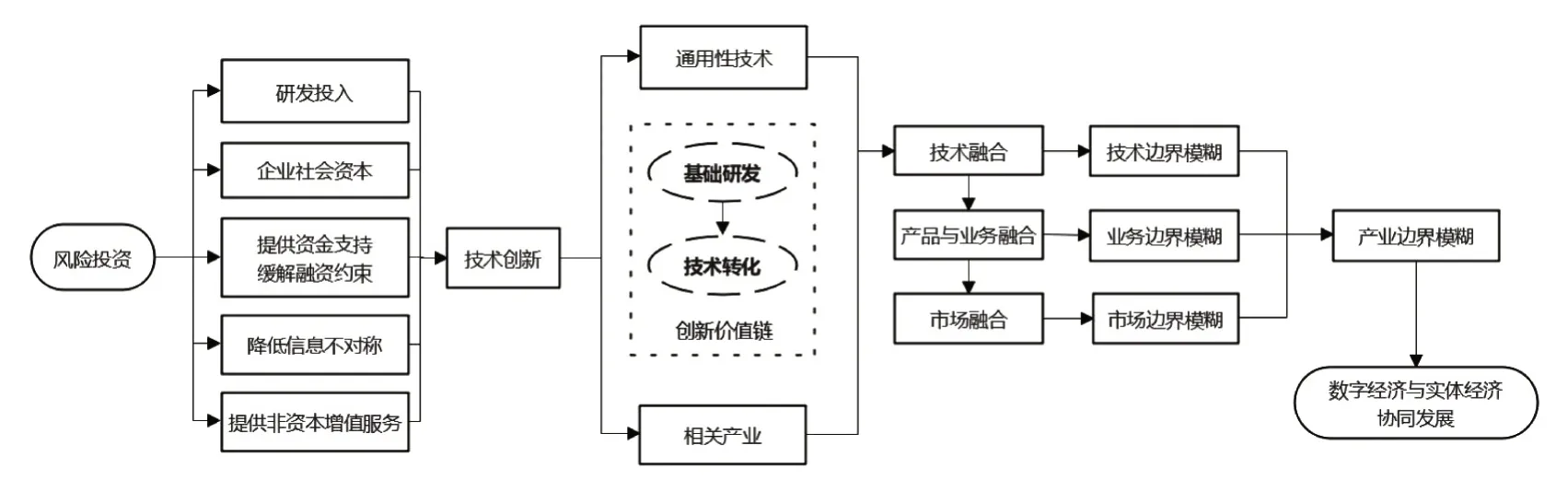

由以上分析可知,技术创新活动在风险投资与数实融合之间扮演着重要角色。而自从创新价值链理论被提出以后,诸多学者在此基础上进一步将其划分为2个阶段。例如,肖仁桥(2015)等将创新价值链分为基础研发阶段和科技成果转化阶段,[24]前者指的是创新投入到知识凝聚的过程,后者指的是创新成果转化为经济效益的过程。

基于以上分析,本文提出命题H2—H3:

H2:基础研发阶段在风险投资与数字经济、实体经济融合发展之间起到中介作用,且为正相关。

H3:科技成果转化阶段在风险投资与数字经济、实体经济融合发展之间起到中介作用,且为正相关。

作用机理如图1所示:

图1 风险投资对数字经济与实体经济融合发展的作用机理

三、研究设计

(一)数字经济和实体经济融合度评价模型

1.复合系统协同度模型

孟庆松、韩文秀(2000)等以协同学为基础,从系统学角度出发建立复合系统协同度模型。[25]本文将数字经济和实体经济的协同集成视为一个动态复杂网格模型,[26]数字经济、实体经济两个子系统协同并进共助经济融合发展。[27]

2.子系统有序度测算模型

数字经济和实体经济复合系统中的各子系统由若干序参量组成,即ej=(ej1,ej2,…,ejn)。

其中,j=1,2,n>2,βji≤eji≤αji,αji和 分别为序参量eji的上、下限。序参量有序度uj(eji)的测算方法为:

在上式中,ej1,ej2,…,ejl表示各子系统的序参量,其取值与其子系统序参量有序度成正比;而ejl+1,…,ejn表示的序参量的取值与其子系统序参量有序度成反比。

本文中各子系统SJ的有序度由各子系统序参量有序度基于线性加权法集成所得,其测算公式为:

子系统序参量权重的计算公式为:

其中,wi为第i个要素对其子系统的影响程度,n为子系统要素的个数。

由子系统有序度测算公式可知uj(ej)∈[0 ,1]

3.复合系统协同度模型

设定数字经济与实体经济复合系统在时刻t0时各子系统有序度为(ej),当发展到时刻t1时为(ej),其中j=1,2,则定义t0-t1时间段的数字经济与实体经济复合系统协同度(System Synergy Degree,SSD)的测算公式为:

(二)数据来源及变量选取

本文以我国30个省、市、自治区(不含港澳台及西藏)为研究对象,数据来自WIND数据库、中国VC/PE风险投资数据库,《中国统计年鉴》《中国科技统计年鉴》以及各省份统计年鉴、公报等。为消除量纲和数据取值范围影响,使用最大最小值标准化对指标数据进行处理,且为了避免内生性影响,相关变量已进行取对数处理。

1.被解释变量

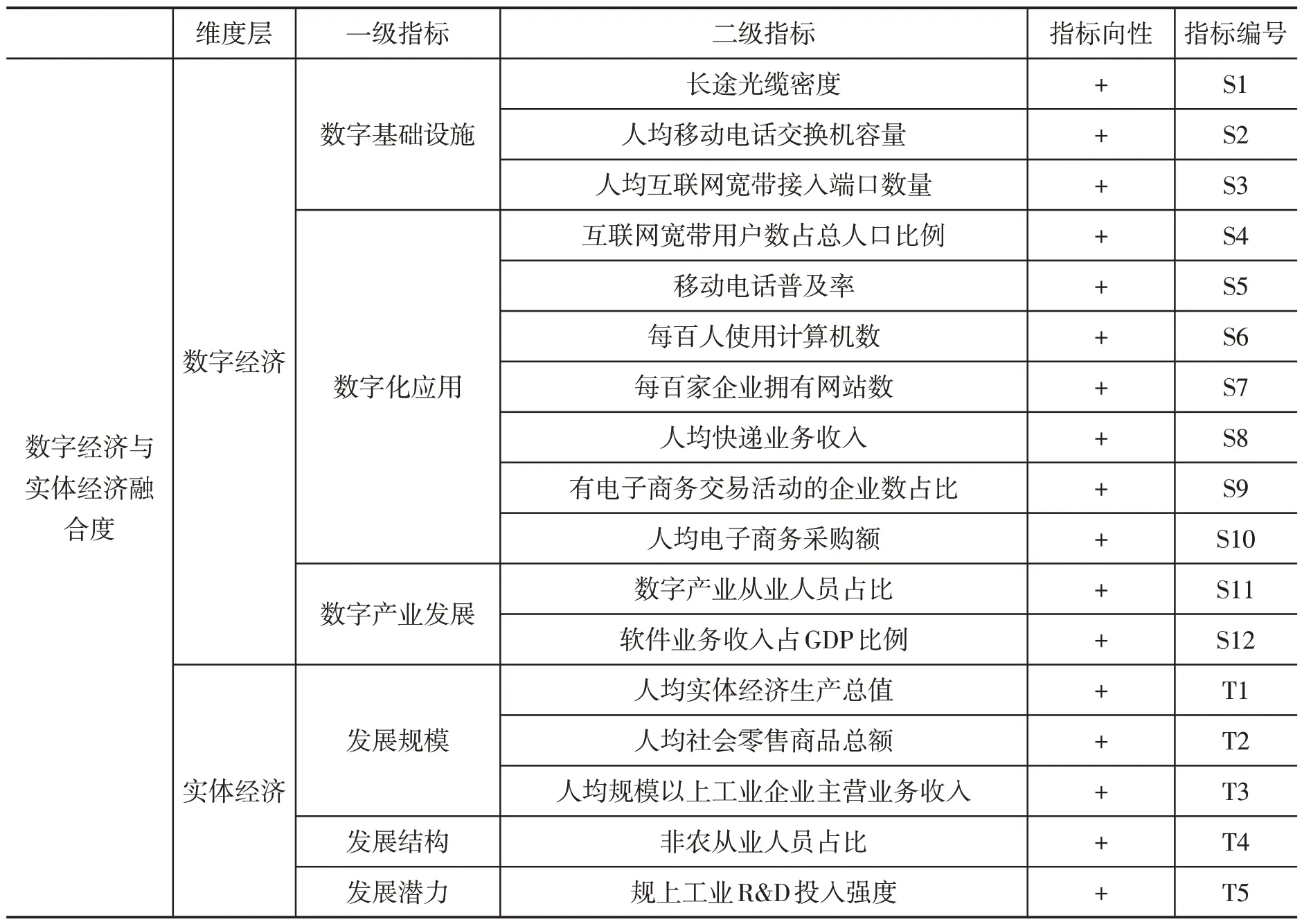

数字经济和实体经济融合度(RH)。正如上文论述中,诸多学者对于数字经济与实体经济融合发展的测度做了些许研究,本文参考张帅(2022)等学者的研究,将数字经济与实体经济分成若干维度进行评价,[28]如表1所示。并基于上文表述的复合系统协同度模型对其融合水平进行测度。

表1 数字经济和实体经济协同发展水平测度体系

2.解释变量

风险投资(VC)。限于数据的可获得性,本文借鉴钱燕[4]等学者的做法,选取风险投资金额作为风险投资水平的衡量指标。

3.控制变量

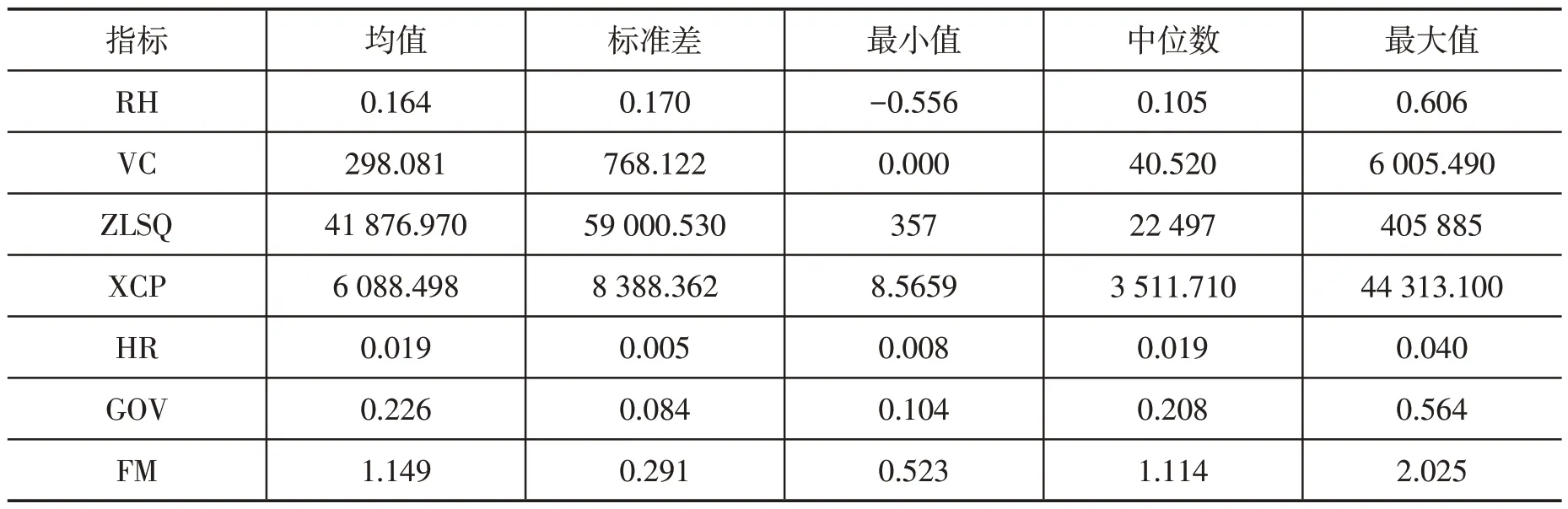

为了更精准评估风险投资对数字经济和实体经济融合度的全面影响,减少遗漏变量造成的估计误差,本文选取以下控制变量,相关变量的描述性统计见表2。

表2 相关变量描述性统计

人力资本水平(HR)。张婷等(2022)认为劳动力结构对产业结构变迁具有重大影响,高素质人才有助于推动地区的产业转型升级,[29]本文采用高等院校在校人数与该地区人口总数的比值衡量。

政府规模(GOV)。孙超等(2021)认为政府规模可以反映政府在产业间配置资源的程度,[30]进而影响到制造业各领域的协同发展,本文以一般公共预算支出占地区生产总值的比重衡量。

金融发展水平(FM)。任转转等(2022)认为金融发展水平会对制造业高质量发展水平产生影响,[31]本文以金融机构存贷款余额与地区生产总值之比衡量。

(三)模型构建

根据数据特征,固定效应模型能够较好地估计变量之间的关系,并且能够缓解内生性问题造成的估计误差。参考zhang[32]的研究方法,为验证风险投资与“数字经济与实体经济”融合发展之间的关系,本文构建模型以对前文提出的假设H1进行检验:

其中,RHit表示i省份第t年的经济融合发展水平;核心解释变量VC表示i省份第t年的风险投资额,control包含人力资本(HR)、政府规模(GOV)、金融市场(FM),year和Area分别为时间和地区固定效应,εit均为随机扰动项。

为了实证检验基础研发阶段发展水平在风险投资与数字经济和实体经济融合发展之间的中介效应,本文在基准模型的基础上,借鉴温忠麟[33]等学者的中介效应检验方法,构建如下递归模型,以对前文提出的假设H2进行检验:

为了实证检验科技成果转化阶段发展水平在风险投资与数字经济和实体经济融合发展之间的中介效应,本文在基准模型的基础上,借鉴温忠麟[33]等学者的中介效应检验方法,构建如下递归模型,以对前文提出的假设H3进行检验:

四、实证结果与分析

(一)全样本基准回归分析

首先,在验证风险投资对数字经济与实体经济融合发展的影响之前,对模型进行检验,结果显示VIF值均小于5,即此模型不存在严重的多重共线性。

对模型进行Hausman和F检验,最后选择合适的面板个体固定效应模型,由式(5—9)估计风险投资对数字经济与实体经济融合发展水平的影响,结果如表3所示。

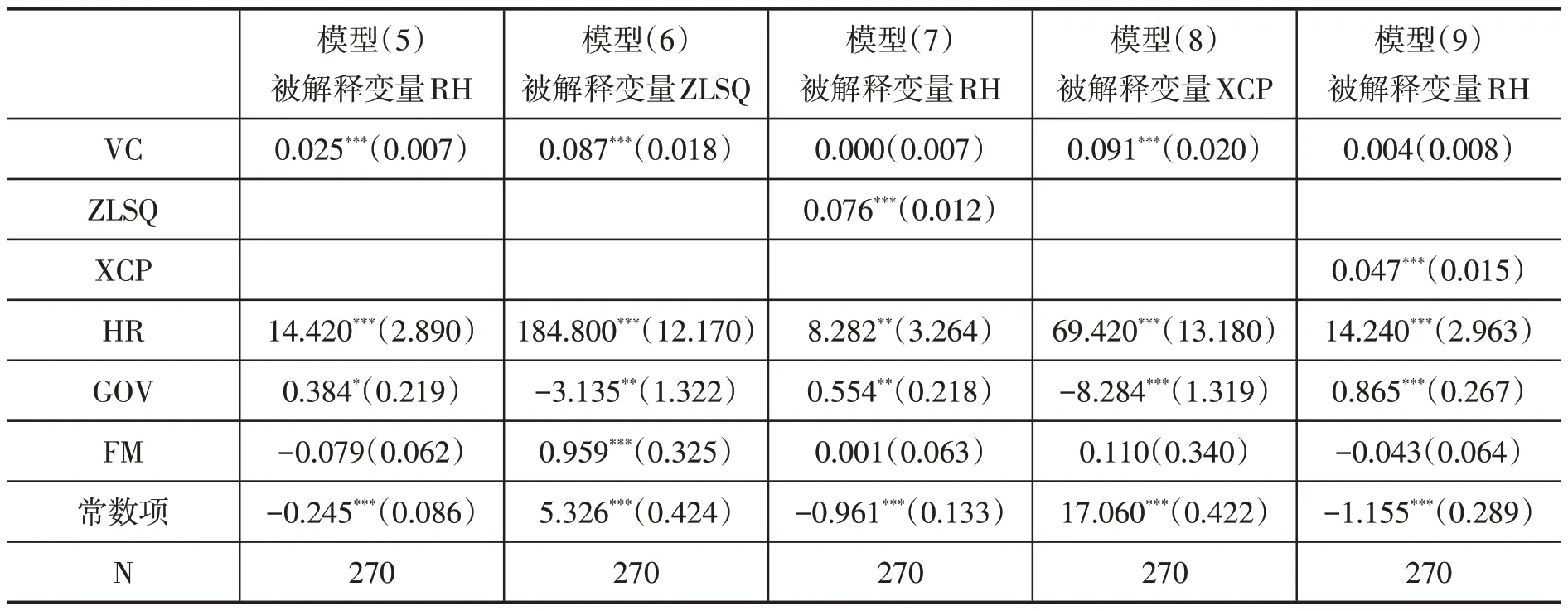

表3 基准回归结果

(二)回归结果分析

模型(5)的风险投资(VC)与数字经济和实体经济融合度(RH)的回归拟合结果如表3所示,回归系数值为0.014,且在5%的水平下通过了显著性检验,说明风险投资水平的提升可以促进数字经济与实体经济融合发展水平,总体回归结果符合预期,命题H1得到验证。

根据温忠麟[33]中介效应检验流程,选择固定效应模型对模型(5—7)进行回归拟合检验。由模型(5)可知,风险投资对经济融合发展的影响显著为正。模型(6)显示风险投资对基础研发阶段发展水平的影响显著为正。结合模型(7)的回归结果,本文认为风险投资通过促进基础研发阶段发展水平推动了经济融合发展,且基础研发阶段发展水平发挥着完全中介作用,命题H2得到验证。

根据温忠麟[33]中介效应检验流程,选择固定效应模型对模型(5)(8)(9)进行回归拟合检验。由模型(5)可知,风险投资对经济融合发展的影响显著为正。模型(8)显示风险投资对科技成果转化阶段发展水平的影响显著为正。结合模型(9)的回归结果,本文认为风险投资通过促进科技成果转化阶段发展水平推动了经济融合发展,且科技成果转化阶段发展水平发挥着中介作用,命题H3得到验证。

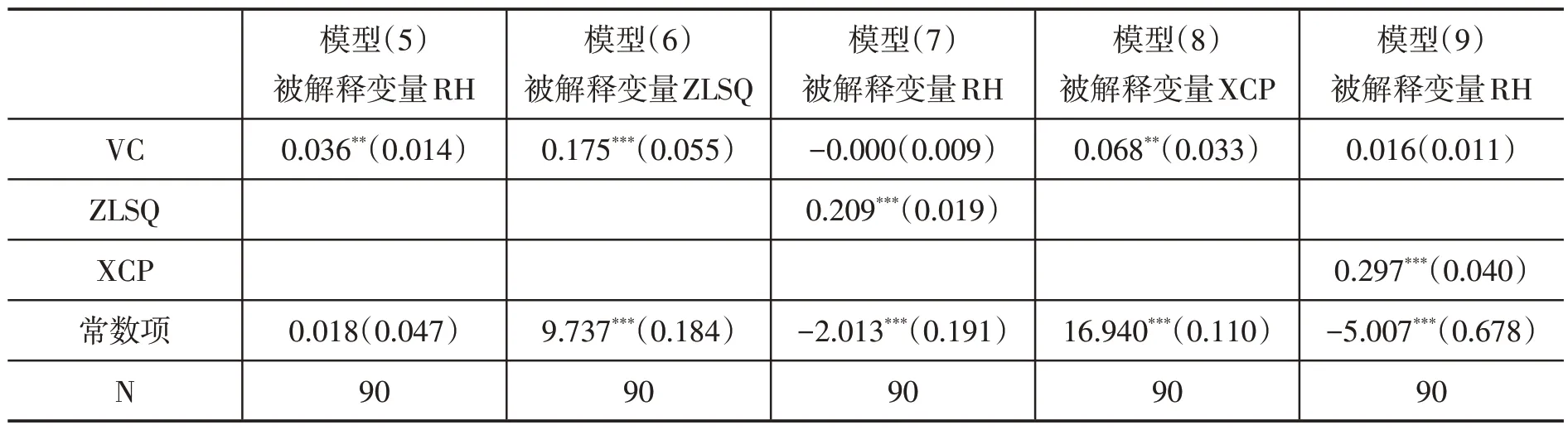

(三)稳健性检验

替换被解释变量是常见的稳健性检验方法。由于被解释变量为生成性指标,所含变量较多,替换难度较大,故采用不同估计方法(随机效应RE)进行稳健性处理,回归结果见表4。

表4 稳健性检验

由结果可知,稳健性检验结果与原基准模型的估计系数和显著水平无明显差异,说明原基准回归模型的估计结果具有稳健性。

(四)区域异质性分析

为了研究各省份风险投资对数字经济与实体经济融合发展的影响,遵循国家区域划分标准,将全国划分为东、中、西三大经济带展开分组回归,结果如表5—7所示。

表5 东部地区基准回归结果

表6 中部地区基准回归结果

由表5—7可知,在东部、中部、西部地区进行风险投资对数字经济与实体经济融合发展的影响均表现为明显的正向促进作用,且影响效应大小为东部>西部>中部。这说明东部地区由于经济发达以及资源禀赋较好,风险投资以及数实融合发展水平较高,风险投资对数字经济与实体经济融合发展的影响较大;而西部地区由于经济相对不够发达、产业基础较差,还有很大的发挥空间,故影响效应较小。

中介效应方面,两阶段创新价值链均在东部、中部、西部地区表现为较为显著的中介效应,表明创新价值链在全国各地区均呈现显著的正向促进作用,再次验证了前文命题假设。

五、结论与建议

(一)研究结论

以省级面板数据为基础,探究风险投资对数字经济与实体经济融合发展的作用,通过构建复合系统协同度模型、面板固定效应模型以及中介效应模型,得出以下研究结论:

第一,风险投资能够显著提升数字经济与实体经济融合发展水平,具体表现为:风险投资水平提升1%,数字经济与实体经济融合发展水平会提升0.014%。

第二,中介效应模型回归结果表明,创新价值链中基础研发和科技成果转化的发展水平在风险投资与数字经济、实体经济融合发展之间起到正向促进的中介效应。

第三,区域异质性表明,无论是经济较为发达的东部地区还是产业基础较差的西部地区,风险投资的直接效应与创新价值链两阶段的中介效应均表现为显著的正向促进作用。这表明提升风险投资和两阶段创新价值链的发展水平,对于提升各地区数实融合发展水平具有重要意义。

(二)对策建议

根据研究结论,拟提出以下对策建议:

第一,政府应重视经济社会协调发展,进一步优化风险投资环境,拓宽风险投资渠道,增强城市风险承担力,构建风险投资机构与基础研发、科技成果转化市场的衔接通道,以风险投资为动力源泉,构建基础研发市场、科技成果转化市场双涡轮增压,以加快推动数字经济与实体经济融合发展为导向,实现经济高质量发展的稳中求进。

第二,关注传统产业依赖较强省份的风险投资发展方向,将相关政策深入到地区产业融合的主要需求领域,如原料生产或工艺革新。在这些地区应重点发展适应性和针对性更强的风投政策,优化风投环境,营造良好的投资氛围,形成具有引领力的卓越产业集群。

第三,增加相关“试点”建立,发挥“示范”作用,完善企业品牌培育发展机制。因地制宜,引导风险投资的多元化发展,激发更多的技术创新、提供更优良的融资环境,营造良好的内生动力,推动相关政务服务事项集成化办理,推动区域间产品要素畅通,形成政府引导、市场推动、企业发展的新业态,从本质上促进数字经济与实体经济融合发展。

第四,因地制宜,因情施策。风险投资在东部、中部和西部地区均发挥其显著促进作用,表明各地区可以明显获得风险投资促进数字经济与实体经济融合发展的“福利”,然由于各地区经济发展、产业基础以及资源禀赋的差异,导致效应不尽相同。故应基于地区特质,在东部地区发挥产业变革创新的引领推动作用,增强产业竞争新优势,逐步实现整体融合质量的提升;在中、西部地区因地制宜发展特色产业集群,促进区域内支柱企业协同发展,形成比较优势,优化产业发展环境,加快新旧动能转换,促进产业融合发展,推进产业振兴,进而提升风险投资的影响效应。

猜你喜欢

中国外汇(2019年18期)2019-11-25

创新作文(5-6年级)(2018年11期)2018-04-23

哲学评论(2017年1期)2017-07-31

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年9期)2017-05-04

新乡学院学报(2016年6期)2016-12-01

南风窗(2016年19期)2016-09-21

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11

小天使·六年级语数英综合(2014年3期)2014-03-15