企业ESG表现能缓解经营风险吗?

2024-03-07 15:49王嘉琦刘维祥

中国西部 2024年1期

王嘉琦 刘维祥

〔摘要〕 文章以2010-2021年我国沪深A股上市公司为研究样本,探究企业ESG表现对经营风险的直接影响、作用机制及边界条件。研究表明,企业ESG表现提升会显著降低企业面临的经营风险,且在小规模企业、资本要素密集型行业和东部地区作用更为凸显。机制检验证实,缓解代理冲突和提高分析师关注度是ESG表现影响企业经营风险的核心机制,具体表现为企业管理费用率的降低及分析师关注度的提升。

〔关键词〕 ESG表现;企业经营风险;代理冲突;分析师关注度

〔中图分类号〕F275;F272.3 〔文献标识码〕A 〔文章编号〕1008-0694(2024)01-0104-15

〔作者〕 王嘉琦 博士研究生 上海外国语大学国际工商管理学院、上海市脑机协同信息

行为重点实验室 上海 201620

刘维祥(通讯作者) 高级统计师、高级会计师 阳泉市妇幼保健院 阳泉

045000

引言

与经济可持续发展紧密相关的ESG(Environmental, Social and Governance)概念于1992年被联合国环境规划署提出。ESG主要从环境、社会和公司治理三个维度衡量企业可持续发展能力,是衡量企业社会责任履行的重要标准,也是投资者寻找更优质投资标的的重要指标。一般而言,ESG表现较好的企业往往具有正面的企业形象,社会关注度较高,经营管理更加科学合理,呈现出较高的企业绩效,能够对投资者产生强大的吸引力,并能引起分析师的关注〔1-6〕。因此,企业ESG表现也成为资本市场中各主体关注的一项重要指标。

然而,企业除需正向考虑提升ESG表现、改善经营质量之外,还需要防止负面因素对企业发展的拮抗,例如国际局势动荡、非利好政策调整,以及企业经营风险等(阮平南等,1999)〔7〕。企业经营风险是一个内涵十分丰富的概念,高经营风险可能会给企业带来负向影响。例如,企业在成长过程中常面临高回报率高风险的投资项目,基于为企业提供更佳的获利机会考量,一些项目会被选择,此时经营风险就可能会被相应提高(王秀芬等,2017)〔8〕;一旦此类项目运营失败,企业可能会付出巨大的人力、资金等方面的代价。经营风险在财务层面体现得尤为明显(向德伟,2002)〔9〕,例如大量资金投资项目后,流动性不足可能招致到期债务难以偿还,影响企业运营周转率,同时伴随一系列违约风险,阻碍企业可持续发展。因此,在经营过程中,风险需要重点关注,否则会严重影响到资金流动(Nilsson,2008)〔10〕,阻碍企业健康发展,甚至关系到企业存亡。

不同地区、不同性质、不同规模的企业面临的经营风险也不尽相同,过高的经营风险不但会阻碍企业整体运营,还会在市场层面招致如分析师、投资者的关注和评价,进一步扩大风险的影响范围。基于此,为缓解企业经营风险,一系列改善经营风险的指标被广泛关注,企业ESG表现便是其中之一。由于ESG表现指标综合性较强,渗透在企业的财务、内控、运营等诸多方面,与经营风险间存在着千丝万缕的关联,因而企业在优化ESG表现的同时,各方面指标积极向好,在要素间的协同效应作用下,企业经营风险可能会得到缓解。

基于此,本文以2010-2021年我国沪深A股上市公司为研究样本,考察企业ESG表现对企业经营风险的缓解作用及其机制。研究表明,企业ESG表现的提升会显著降低企业的经营风险,同时在这一过程中,企业对管理费用的优化改善会缓解代理冲突问题,且ESG表现提升本身会提高分析师对企业的关注度,一定程度上还会缓解信息的不对称问题,代理冲突的缓解和分析师关注度的提高在ESG表现降低企业经营风险的路径上存在显著的中介作用,且对小规模企业、资本要素密集型行业和东部地区企业而言该效应更为明显。

本文的贡献可能在于以下几个方面。第一,丰富了企业ESG表现的经济后果研究,并拓展了企业经营风险缓解的研究视角。当前,学术界主要从提升企业绩效、优化资本成本等方面对企业ESG表现的后果进行探究,少有研究关注到企业ESG表现提升对于降低企业经营风险的作用。第二,剖析了企业ESG表现缓解企业经营风险的机制黑箱,基于代理理论和信息不对称理论明晰企业ESG表现之于企业风险的作用路径。第三,当前资本市场波动性不断加剧,较高的企业经营风险将增加企业经营成本,威胁到公司持续经营,与可持续发展理念相悖。本文证实了企业ESG表现提升对降低企业经营风险的积极作用,在为企业提高ESG表现、缓解经营风险提供有力的数据支撑的同时,从宏观层面为优化市场资源配置、改善资本市场经营环境等方面提供了可供借鉴的参考思路。

一、文献回顾

1.企业ESG表现经济后果研究

学界关于ESG主题的研究成果丰硕,而企业ESG表现异质性的经济后果更是学术界和实务界重点关注的议题。多数研究结果显示,企业ESG表现对企业经济后果具有显著影响〔11〕,且存在异质性。首先,在财务绩效方面,Velte(2017)〔12〕证实企业ESG表现与企业财务绩效相关联,且会进一步影響其市场表现。李井林等(2021)〔13〕通过实证研究发现,企业ESG表现及其3个维度的提升同企业绩效存在显著正向关联。其次,在经营成本方面,Atan等(2018)〔14〕证实企业ESG表现的差异会直接在企业资本成本中体现,ESG表现较好的企业通常具有较为均衡且稳健的加权平均资本成本(WACC),市场表现各指标同样稳健优异。最后,在顶层设计研究方面,我国学者主要就企业ESG表现提升的助推政策、建立健全ESG评估和优化体系思路进行探讨,从定性角度肯定了ESG表现提升对企业整体经营后果的积极作用(孙东等,2019)〔15〕。Zhao等(2018)〔16〕则从定量角度肯定了企业ESG表现提升对企业经济后果方面的积极作用。

2.企业经营风险影响因素研究

经营风险是企业可持续发展过程中的拮抗因素之一,过高的经营风险会导致企业资本成本显著上升,此时需要投资者的必要报酬率相应升高(王化成等,2017)〔17〕。因此,企业需要将经营风险控制在合理范围之内,以保证持续经营,良性发展。企业经营风险可分为内部和外部风险两大类型,其中外部风险又可以分为微观、中观和宏观风险。微观风险主要涉及客户、竞争者、供应商和监管方等主体,对经营风险的影响主要通过供给需求稳定性、创新能力和议价能力等方面进行表征(王贞洁等,2013;王竹泉等,2014)〔18-19〕。基于信用风险传染理论,供应商会密切关注企业经营风险以适时改变其与合作企业往来状态,此时高风险的企业在某种程度上就被排斥在市场之外,融资难度骤增(王竹泉等,2017)〔20〕。中观风险主要涉及行业和地理因素,如行业生命周期、本地化压力等。宏观风险则同政治法律规制紧密相关,常常受到政策强度和科技、社会环境的影响。相较于外部风险而言,内部风险则更为具体,战略、产品、营销、组织和人事方面均存在诸如适应性、营销、生产等方面风险,同时战略等方面的差异程度本身也会导致企业在经营风险方面的显著差异(王化成等,2017)〔21〕。但多数学者认为,诸多内部风险中最值得关注的是财务风险(向德伟,2002)〔22〕,主要受企业成长性、资产流动性、可持续发展性等方面因素影响(阮平南,1999)〔23〕,若某方面的风险过大,则会威胁到企业的正常经营,因此财务风险应当是企业经营风险中较为直观且值得密切关注的核心风险之一。

综上,从已有研究成果可知,学界对企业ESG表现的关注程度不断攀升,对企业ESG表现之于企业自身及宏观市场的影响探索不断深入,但大多文献主要探究企业自身的财务状况、企业价值、企业创新和投资效率等方面,少有文献探究ESG表现对企业自身经营风险的影响及其背后的作用机制和路径。而企业经营风险是在企业运营成长中必须重点关注的重要因素,不论是从微观层面的企业可持续发展还是从宏观层面的市场要素合理配置角度来看,揭示企业经营风险背后ESG表现的作用都确有必要。基于此,本文主要研究企业ESG表现提升对经营风险的缓解作用及相关机制。

二、理论分析与研究假设

1.企业ESG表现对经营风险的作用

随着ESG理念的不断深入,企业内外部条件都对ESG表现提出了更高的要求;倘若企业不注重环境保护,不积极承担社会责任,抑或不适时完善自身内部治理,外部监管压力和内部运行压力将不断扩大。反之,如果企业注重自身的ESG表现,则有助于企业获得竞争优势(杨东宁等,2004)〔24〕,在维护企业利益的同时也能获得利益相关者的认可(李维安等,2019)〔25〕,提升企业声誉。通常而言,ESG表现较好的企业内部治理框架中各节点风险控制体系也更加系统全面,特别是企业经营过程中财务总体风险可控,破产概率较低,为企业可持续发展奠定基础(党印等,2012)〔26〕。因而,企业ESG表现提升可能有助于缓解经营风险。据此,提出假设H1:企业ESG表现提升有助于降低企业经营风险。

2.缓解代理冲突的中介作用

代理问题由来已久,是企业内部治理中需要重点关注的热点问题之一。王艳艳等(2006)〔27〕指出,大多数企业存在双层代理问题,两类代理问题中不乏会产生代理冲突,通常表现为内部人侵占或内外股东冲突,即代理成本在股东与管理者以及控股股东与中小股东间均会存在,会显著增加公司的管理费用,而管理费用最终由企业和股东承担〔28〕。在ESG表现较好的企业中,环境和社会层面企业不断承担社会责任以满足外部利益相关者需求,同时在内部治理层面企业不断优化治理模式也会持续关注代理冲突问题,并通过协调利益相关者分配、完善公司运营机制等方式纾困,在一定程度上缓和两类代理冲突(刘有贵等,2006)〔29〕,进而降低管理费用,而管理费用的降低会进一步降低企业的经营风险。据此,提出假设H2:代理冲突的缓解在企业ESG表现提升、降低经营风险过程中起到中介作用。

3.分析师关注度的中介作用

分析师在资本市场上发挥着降低信息不对称的重要作用,该群体参与了市场信息生产、传递、传播等多个环节,因此分析师关注度的提升与上市公司信息不对称问题的缓解存在相关关系。企业ESG表现相关信息在经济主体之间不对称的分布状态源于不同个体获得的信息以及获取信息能力不尽相同,也源于社会劳动分工和专业化产生的较大差异(辛琳,2001)〔30〕。在資本市场中,企业自身与分析师之间可能存在着明显的信息不对称问题,企业具有相对完全的自身信息,而分析师在不关注该企业时处于零信息状态。在企业ESG表现提升后,由于在环保、社会和公司治理领域有所优化,企业经营状况得到改善,声誉有所增加,因此分析师关注程度可能提升,此时信息不对称状况也会有所缓解。据此,提出假设H3:分析师关注度的提升在企业ESG表现提升、降低经营风险过程中起到中介作用。

三、研究设计

1.样本与数据来源

本文选取2010-2021年我国沪深A股上市公司作为研究对象,探究企业ESG表现对经营风险的影响。企业ESG表现数据来源于万得(Wind)数据库华证指数ESG评分,企业经营风险及其他财务数据来源于中国证券市场与会计研究数据库(CSMAR)。

在进行分析之前,剔除了ST企业,金融类上市企业和经营异常的企业、得到30963个样本值,为避免异常值对结果的影响,本文还在1%的水平上对数据进行了缩尾处理。

2.变量测量

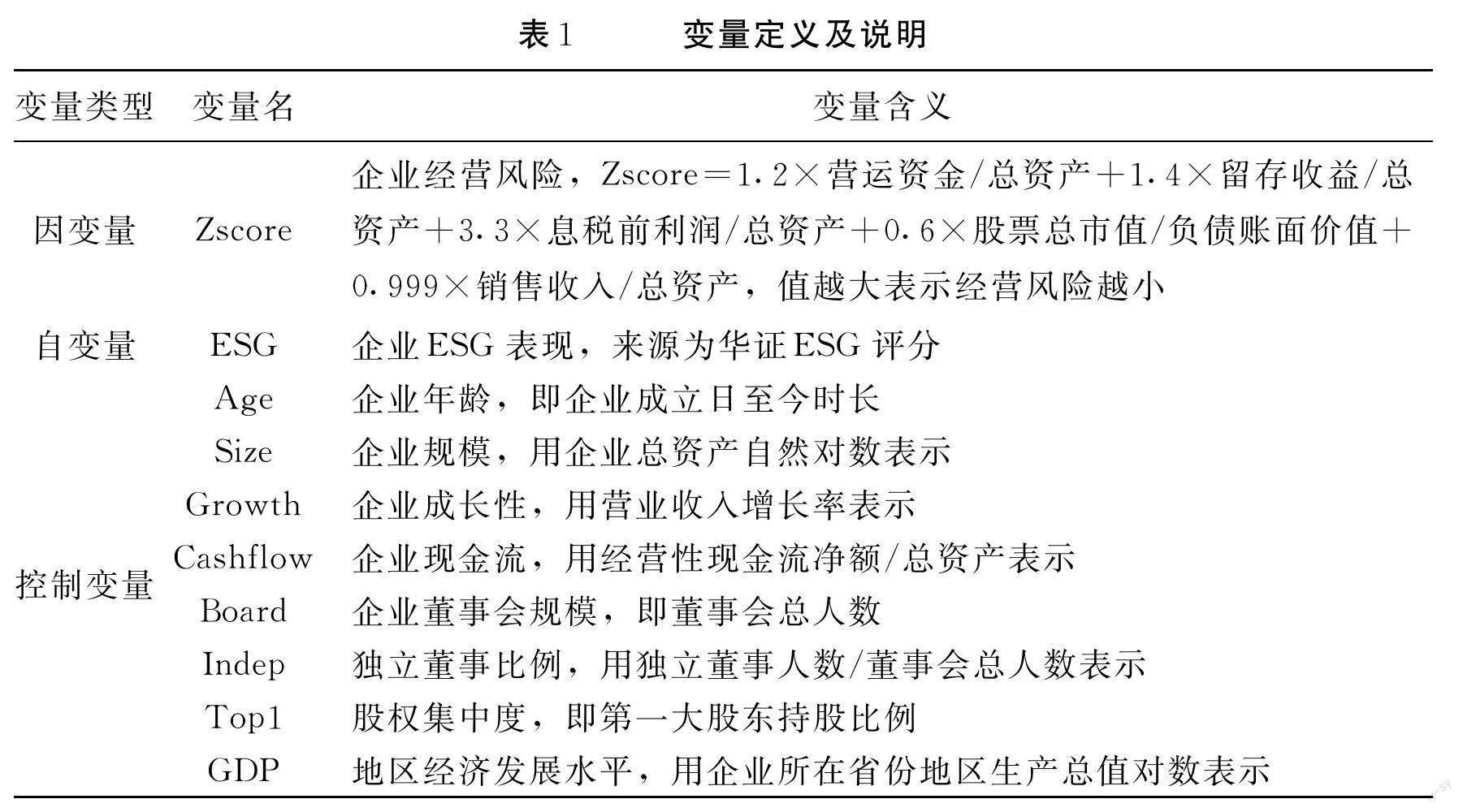

(1)因变量:企业经营风险(Zscore)。参考翟胜宝等(2014)〔31〕和向德伟(2002)〔32〕的做法,使用Atlamn(1968)提出的Z指数作为公司经营风险的衡量指标。该指标由五个分项计算得出,五个分项均为反映企业财务危机的财务比率,采用判别分析法构建出企业综合经营风险总判分,与各标准相比可反映企业当前面临的经营风险大小,Z值越大,则表明当前企业破产风险越低,即经营风险越小。具体计算方式为:Z值=1.2×营运资金/总资产(流动性)+1.4×留存收益/总资产(收益率)+3.3×息税前利润/总资产(稳定性)+0.6×股票总市值/负债账面价值(支付能力)+0.999×销售收入/总资产(活动比例)。

(2)自变量:企业ESG表现(ESG)。采用华证ESG评价体系作为企业ESG表现衡量指标,该评价体系包括3个一级指标、14个二级指标和26个三级指标。评级主要从E、S和G三方面,分別针对绿色环境管理体系、社会责任经营贡献体系和公司治理运营风险体系,基于行业特点构建评分框架。华证ESG评价采用AAA至C共九档进行评级,本文分别用1~9表示C~AAA级评价。

(3)控制变量。参考已有研究,本文选取以下控制变量:企业年龄、企业规模、企业成长性、企业现金流、企业董事会规模、独立董事比例、股权集中度、地区经济发展水平。此外,本文引入时间、行业和省份固定效应对其进行相应控制,变量定义及说明见表1。

3.模型设定

为验证企业ESG表现之于企业经营风险的影响,本文首先构建了以下基准回归模型进行检验:

Zscorei,t=α0+α1ESGi,t+α2Controlsi,t+μi+θt+∈j+εi,t(1)

上式中,Zscore为企业经营风险,ESG为企业ESG表现,Controls是一组控制变量,下标i代表企业,t代表年份,j代表行业,μi、θt和∈j分别表示企业、年份和行业的固定效应,εi,t为随机误差项。

四、实证分析

1.描述性统计

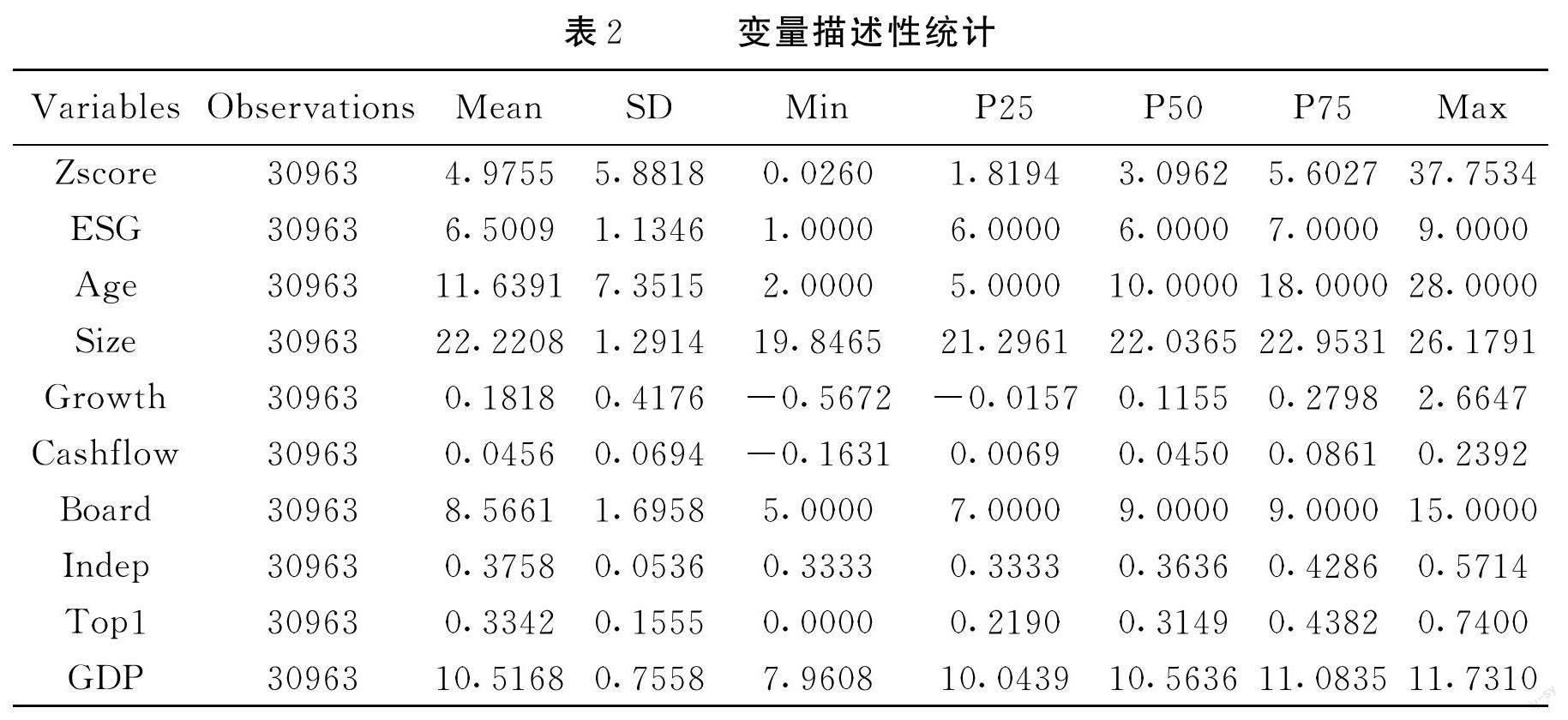

从表2可以看出,因变量企业经营风险的最大值为37.7534,最小值为0.0260,标准差为5.8818,说明我国不同上市公司经营风险差异较大;自变量方面,企业ESG表现最小值为1,最大值为9,标准差为1.1346,反映出不同企业间ESG表现差异较大。此外,ESG表现的均值为6.5009,说明样本上市公司ESG表现的平均评分位于BBB~A之间。其他变量的均值和标准差都基本在合理范围内,可以排除异常值对结果的影响。

2. 基准回归

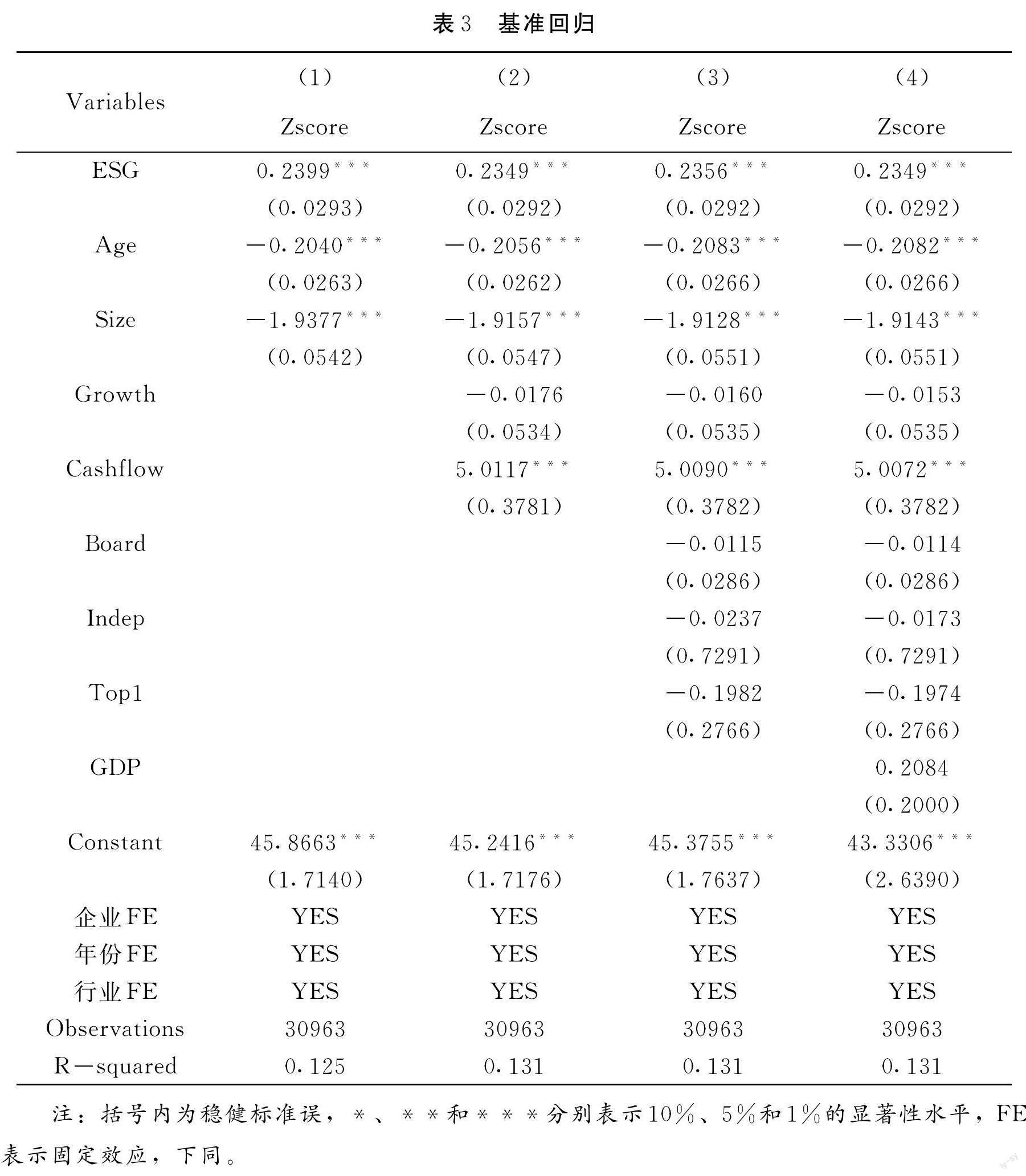

如表3所示,本文通过基准回归检验了企业ESG表现对经营风险的影响。列(1)仅包含企业年龄和企业规模两个控制变量,并考虑企业、年份和行业固定效应,结果表明ESG系数在1%的水平下显著为正。在此基础上,逐步添加其他控制变量,结果依然稳健,ESG系数的显著性没有改变,且依旧为正,基准回归结果表明企业ESG表现提高可以显著降低企业经营风险,假设H1得以验证。

3.内生性分析与稳健性检验

在基准回归中,可能存在影响企业ESG表现和企业经营风险的重要缺失变量,或存在反向因果情况。为排除内生性问题,本文选择公司注册地所在城市其他上市公司ESG评分均值作为工具变量(ESG-M)。主要原因在于:一方面,一家上市公司在某一时点的ESG表现与同城市内其他上市公司的ESG表现相关,故ESG-M满足相关性要求。另一方面,同城市内其他上市公司的ESG表现并不会直接影响到本企业的经营风险,故ESG-M满足外生性要求。因此,公司注册地所在城市其他上市公司ESG评分均值是一个较为合适的工具变量。工具变量的两阶段回归结果如表4的列(1)和列(2)所示,列(1)表示第一阶段的回归结果,可以发现ESG-M的系数在1%的水平下显著为正,说明同一公司注册地所在其他上市公司ESG评分会影响该企业的ESG表现。在列(2)中,可以发现ESG的系数仍显著为正,该结果同样验证了假设H1。列(3)至列(5)分别是滞后1期、2期和3期自变量的结果,结果表明滞后之后的企业ESG表现仍然会显著降低企业经营风险,证实二者间不存在反向因果问题。

为避免核心变量测量对结果的影响,本文还进行了稳健性分析,结果如表5所示,其中列(1)是更换因变量的结果,重新采用盈利波动性Risk(王竹泉等,2017)〔33〕来衡量企业经营风险,该指标越高表示经营风险越高,回归结果显示在1%的显著性水平下企业ESG表现的提升可以显著降低企业的经营风险,同假设H1保持一致。列(2)仅采用制造业行业样本进行回归,列(3)至列(5)分别控制年份-行业固定效应、年份-省份固定效应以及同时控制年份-行业和年份-省份固定效应,结果显示ESG与Zscore之间仍然存在显著的正相关关系,表明基准回归结果仍然成立。

4.路径机制检验

根据代理理论,代理冲突的缓解有利于降低企业运营成本,进而降低企业经营风险。因此,为探究代理冲突在主效应中的作用,选择管理费用率(Cost)作为中介变量,参考温忠麟等(2014)〔34〕的做法,采用三步中介检验方法进行检验,模型设定如下:

Costi,t=α0+α1ESGi,t+α2Controlsi,t+μi+θt+∈j+εi,t(2)

Zscorei,t=α0+α1ESGi,t+α2Costi,t+α3Controlsi,t+μi+θt+∈j+εi,t(3)

如表6所示,列(2)中将因变量替换为中介变量,结果表明企业ESG表现提升会显著降低管理费用率,优化企业运营状况。列(3)中,将企业ESG表现和管理费用率同时纳入回归模型,通过对比列(1)和列(3)的结果可以看出,ESG变量系数显著降低,说明企业ESG表现的提升降低了管理费用率,进而显著降低企业的经营风险,假设H2得以验证,阐明了企业ESG表现降低企业经营风险的一条具体路径。

根据分析师关注度的相关研究,分析师对企业的关注也会对企业ESG表现产生一定影响。为探究分析师关注度在主效应中的作用,选择分析师关注度的对数(Information)作为中介变量,同样采用三步中介检验方法进行检验,模型设定如下:

Informationi,t=α0+α1ESGi,t+α2Controlsi,t+μi+θt+∈j+εi,t(4)

Zscorei,t=α0+α1ESGi,t+α2Informationi,t+α3Controlsi,t+μi+θt+∈j+εi,t(5)

如表7所示,列(3)中,将ESG和Information同时纳入回归模型,通过对比列(1)和列(3)的结果可以看出,ESG变量系数显著降低,说明企业ESG表现的提升会增加分析师关注度,缓解信息不对称问题,进而显著降低企业经营风险,假设H3得以验证。

5.异质性分析

在证实企业ESG表现提升对经营风险的改善具有积极影响后,本文进一步探讨这种影响是否在不同企业特征之间存在差异。首先,考虑按照不同的企业规模对样本数据进行分组,分组依据为企业规模的中位数;其次,考虑按照行业类型进行分组,分组依据为企业要素密集度,划分为劳动密集型行业和资本密集型行业;最后,考虑根据企业注册地所在省份进行分组,划分为东部、中部和西部地區三类。

分组后,如表8所示,基准回归在不同分组中呈现出不同效果。首先,列(1)与列(2)对比发现,在大规模企业中ESG表现提升对经营风险缓解的影响不显著,可能的原因是,这类企业往往有较长的发展历史,综合实力处于行业上游,声誉良好,投资者本身对其持有较好印象;对小规模企业而言,自身知名度有限,因此若在ESG表现上做出积极努力,会被分析师、投资者不断关注,市场也会对这类企业做出正向反馈,企业的经营风险会得到进一步缓解。

其次,列(3)和列(4)回归结果说明,在劳动密集型企业中ESG表现提升对经营风险缓解十分有限,这是因为劳动密集型企业往往属于经济附加值较低、技术门槛较低的传统型行业,在科技水平、创新能力等方面表现平平;而资本密集型企业具备资金、技术等方面的优势,具有较大的成长潜力、创新能力和管理能力,分析师和投资者对其关注程度更高,因此资本密集型企业的ESG表现提升对其经营风险的缓解效果显著。

最后,从地区差异角度分析,企业ESG表现提升对经营风险的缓解效果在东部地区企业中十分显著,而在中西部地区企业中表现较差。东部地区区位优势显著,资金充足,相较中西部地区而言集中的优质要素更多,本身在经济、财务和战略管理等方面具备充足的提升ESG表现条件,可以通过ESG实践享受ESG红利,从而缓解经营风险;反观中西部地区的企业,多数集中在传统能源、资源行业,资金水平受限,可能不具备支持ESG实践的人力、物力和财力,提高ESG表现降低经营风险的路径在中西部地区企业中表现出不适用性。

五、结论与建议

本文以2010-2021年中国沪深A股上市公司为研究样本,探究企业ESG表现对经营风险的影响及其作用机制。研究结果表明,企业ESG表现的提升会显著降低企业的经营风险,而缓解代理冲突和提高分析师关注度是核心作用机制。异质性分析结果表明,在小规模企业、资本要素密集型行业和东部地区中,ESG表现提升对企业经营风险的降低作用更为明显。

基于上述讨论,本文认为:首先,降低企业经营风险可以从提升企业ESG表现入手。针对企业方而言,提升ESG表现势在必行,这不仅是社会可持续发展的需要,更是优化企业自身经营模式、提升市场竞争力、推进企业内外协调可持续发展的根基。在企业经营过程中,环境方面而言要更多地注重节能减排、绿色循环实践,遵循绿色发展理念,合理配置资源优化产能配置。社会方面而言,需要积极投身社会公益事业,增强企业责任感使命感,始终把提升社会福利放在突出位置,在生产经营过程中为全社会谋福祉。公司治理方面而言,应全方位、体系化、多层次优化内部控制体系,抓好内部治理难点与痛点,协调内外部资源整合调整,采用组合拳的形式从战略、财务、技术、物流和人力等方面完成系统化优化,将运营成本控制在合理范围内,为企业可持续发展深耕厚植。

其次,降低经营风险提升ESG表现过程中需要把握重点,遵循路径,科学统筹规划。企业在经营过程中,需要关注代理成本,费用管理工作需要进一步精细化、精准化,从管理费事前计划、事中控制和事后反馈全方位加强管理,将风险控制在合理范围内。除完善费用管理工作、提升企业经营绩效外,提升自身ESG表现同时还应注重信息尤其是ESG表现相关信息的披露质量与方式,应及时、准确地发布ESG相关公告,捕捉对ESG表现指标敏感的分析师和投资者群体,提升其对本企业关注度,通过“ESG表现提高-分析师关注度提高-经营风险降低”的路径实现降低经营风险。

最后,关注企业性质差异和地域差异,提出科学的降低经营风险举措。一方面,企业方应当基于自身规模、经营特征和所处地域选择通过提升ESG表现抑或其他手段降低经营风险。不同于东部小规模资本密集型企业提升ESG表现的方案,对大规模劳动密集型的中西部地区企业而言,改善ESG表现可能并非降低经营风险的有效举措,该类企业应注重成本管理,降本增效,加强技术升级改造和研发投入,积极开拓市场。另一方面,政府及各监管方也应具体问题具体分析,加大推进ESG框架和理念普及力度,建立健全税收优惠、绩效奖励制度。东部地区政府和监管方应重点出台ESG表现提升助推政策,加强政策引导、技术引进和税收优惠辅导,最大限度帮助企业享受ESG红利;还应因地制宜,积极出台帮扶政策确保企业可持续经营,为本地企业发展谋福祉。

参考文献:

〔1〕FROOMAN J.Socially irresponsible and illegal behaviour and shareholder wealth:a meta-analysis of event studies[J].Business and Society,1997,(03).

〔2〕HAMILTON S,STATMAN H J & M.Doing well while doing good? The investment performance of socially responsible mutual funds[J].Financial Analysts Journal,1993,(06).

〔3〕HILLMAN A J,KEIM G D.Shareholder value,stakeholder management,and social issues:What?s the bottom line?[J].Strategic Management Journal,2001,(02).

〔4〕JONES D A.Does serving the community also serve the company? Using organizational identification and social exchange theories to understand employee responses to a volunteerism programme[J].Journal of Occupational and Organizational Psychology,2010,(04).

〔5〕KROLL Y,DAVIDOVICH L.Inequality aversion versus risk aversion[J].Economica,2003,70(277).

〔6〕SCHALTEGGER,S.,FIGGE,F.Environmental Shareholder Value:Economic success with corporate environmental management[J].Eco-Management and Auditing,2000,(01).

〔7〕〔18〕〔23〕阮平南,王塑源.企業经营风险及预警研究[J].决策借鉴,1999,(03).

〔8〕王秀芬,徐小鹏.高管股权激励、经营风险与企业绩效[J].会计之友,2017,(10).

〔9〕〔22〕〔32〕向德伟.运用“Z记分法”评价上市公司经营风险的实证研究[J].会计研究,2002,(11).

〔10〕NILSSON J.Investment with a conscience:Examining the impact of pro-social attitudes and perceived financial performance on socially responsible investment behavior[J].Journal of Business Ethics,2008,(02).

〔11〕FRIEDE G,BUSCH T,BASSEN A.ESG and financial performance:Aggregated evidence from more than 2000 empirical studies [J].Journal of Sustainable Finance & Investment,2015,(04).

〔12〕VELTE P.Does ESG performance have an impact on financial performance?Evidence from Germany[J].Journal of Global Responsibility,2017,(02).

〔13〕李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究——基于企业创新的视角[J].2021,(09).

〔14〕ATAN R,ALAM M M,SAID J,et al.The impacts of environmental,social,and governance factors on firm performance:Panel study of Malaysian companies[J]. Management of Environmental Quality,2018,(02).

〔15〕孙东,杨硕,赵雨萱,等.ESG表现、财务状况与系统性风险相关性研究——以沪深A 股电力上市公司为例[J].中国环境管理,2019,(02).

〔16〕ZHAO C,GUO Y,YUAN H,et al.ESG and corporate financial performance:Empirical evidence from China?s listed power generation companies[J].Sustainability,2018,(08).

〔17〕〔21〕王化成,张修平,侯粲然,等.企业战略差异与权益资本成本——基于经营风险和信息不对称的中介效应研究[J].中国软科学,2017,(09).

〔18〕王贞洁,王竹泉.经济危机、信用风险传染与营运资金融资结构——基于外向型电子信息产业上市公司的实证研究[J].中国工业经济,2013,(11).

〔19〕王竹泉,孙莹,张先敏,等.中国上市公司营运资金管理调查:2013[J].会计研究,2014,(12).

〔20〕〔33〕王竹泉,王貞洁,李静.经营风险与营运资金融资决策[J].会计研究,2017,(05).

〔24〕杨东宁,周长辉.企业环境绩效与经济绩效的动态关系模型[J].中国工业经济,2004,(04).

〔25〕李维安,郝臣,崔光耀,等.公司治理研究40年:脉络与展望[J].外国经济与管理,2019,(12).

〔26〕党印,鲁桐.企业的性质与公司治理:一种基于创新的治理理念[J].制度经济学研究,2012,(04).

〔27〕王艳艳,陈汉文,于李胜.代理冲突与高质量审计需求——来自中国上市公司的经验数据[J].经济科学,2006,(02).

〔28〕PORTA,R.,LOPEZ-DE-SILANES,F.,SHLEIFER,A.,et al.Investor Protection and Corporate Valuation[J].The Journal of Finance,2002,(03).

〔29〕刘有贵,蒋年云.委托代理理论述评[J].学术界,2006,(01).

〔30〕辛琳.信息不对称理论研究[J].嘉兴学院学报,2001,(05).

〔31〕翟胜宝,张胜,谢露,等.银行关联与企业风险——基于我国上市公司的经验证据[J].管理世界,2014,(04).

〔34〕温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,(05).

(责任编辑 张 筠)