直觉模糊多目标证券投资组合决策

2024-03-27 02:40张倩生李锦云

科技和产业 2024年5期

张倩生, 李锦云

(广东外语外贸大学数学与统计学院, 广州 510006)

诺贝尔得主Markowitz在1952年开创性地提出了均值-方差投资组合模型,为现代金融管理奠定坚实基础。在此之后,国内外学者相继拓展了各经典投资组合模型,如均值-半方差、均值-绝对方差、均值-方差-偏度模型等。但传统投资组合模型往往根据历史投资数据样本均值来估计投资产品预期收益,而且各投资产品协方差风险计算量大。在实际证券投资过程中由于投资数据信息的不完备和投资者不确定心理情绪的影响,投资产品的预期收益往往是模糊不确定的[1-2],传统投资组合模型显得力不从心,因此国内外很多学者分别探究了模糊不确定环境下的投资组合模型[3-6]。近年来,由于直觉模糊数含有真、假隶属度和犹豫度,比模糊数更能弹性刻画不确定性信息,被广泛应用到多属性决策[7-8]和投资组合决策领域。例如,张宇卓和丁晓松[9]采用直觉模糊混合熵来度量投资组合风险的不确定程度,并给出投资组合的风险度量模型;Zhou和Xu[10]研究了带多个直觉模糊属性的投资组合选择问题;陈国华等[11]通过最大化投资组合收益均值、方差和偏度目标的真隶属度,并最小化这3个目标的假隶属度构建了直觉模糊规划投资组合模型;Deng和Pan[12]、Gupta等[13]也分别通过最大化投资组合收益均值、方差、偏度和熵目标的真隶属度,最小化这4个目标的假隶属度构建了一种多目标直觉模糊投资组合规划模型;Yu等[14]通过将多个投资目标的真隶属度和犹豫度加权函数构建了一个新的直觉模糊多目标组合规划模型;Gupta等[15]基于终端财富最大化和累积风险最小化目标探究了乐观和悲观两个场景下的多期直觉模糊投资组合优化模型。上述已有文献只是将投资组合多个目标函数直觉模糊化,然后将投资组合问题转化为求解使得各目标真隶属度最大化和假隶属度最小化的多目标规划模型来获取最优投资组合策略,它们处理的投资产品收益数据还是精确的或者模糊数据,并不能直接处理带有直觉模糊不确定收益数据的投资组合问题。尽管孙坤杰[16]构建了针对直觉模糊收益和风险及换手率的投资组合决策模型,但并未考虑直觉模糊环境下的多目标投资组合问题。

因此,为克服上述投资组合决策模型的不足,本文采用梯形直觉模糊数来评估资产预期不确定收益,进而运用直觉模糊可能均值和方差来测度投资组合收益和风险,并用直觉模糊信息熵刻画投资组合收益的不确定性程度。进而基于投资组合收益均值最大、方差风险及直觉模糊熵最小多个目标构建一个新的直觉模糊投资组合模型,再根据投资者对各目标的偏爱权重运用线性加权方法将其转换为单目标模型。另外,为提高投资组合分散度,加入了投资比例熵和投资上下限约束条件到投资组合模型中,进而运用Lingo非线性优化软件快速求解最优投资组合策略。最后通过一个实际的投资案例来表明本模型的有效性,并灵敏分析投资者对不同投资目标的偏好程度对组合策略的影响变化。

1 相关预备知识

证明:因直觉模糊数可看成上下两个模糊数的合成,故可由模糊扩张原理容易证得。

(1)

证明:由定义2、定义3和定理1容易证得该结论(故省略)。

(2)

证明:根据定义4~定义6和定理1容易证得,故省略。

式中:S(t)=-tlnt-(1-t)ln(1-t),0≤t≤1。

(3)

2 基于均值-方差-熵的直觉模糊投资组合决策方法

对于实际证券投资者来说,总希望投资组合收益尽可能大,投资组合风险尽量小和收益不确定信息熵尽量小。因此,构建如下基于直觉模糊均值-方差-熵的投资组合模型(4):

(4)

投资组合模型(4)第一条约束确保投资组合分散度不低于δ水平,最后两条约束则表示总共投资n种风险资产,每只产品si不允许卖空且存在投资规模下限li和上限ui。

根据式(1)~式(3)和定理2、定理3及推论2,并考虑交易费用成本,上面的直觉模糊投资组合决策模型(4)即可转换为如下的模型(5):

(5)

投资组合模型(5)为复杂多目标规划问题,直接求解比较困难。因此,可先在不考虑投资组合风险和收益信息熵目标情况下,求得投资组合收益的正、负理想解R+=maxRN、R-=minRN。同理,还可分别求得投资组合风险的正、负理想解V+=maxV、V-=minV,及投资收益不确定信息熵的正、负理想解H+=maxH、H-=minH。接着可利用多目标线性加权方法将投资组合模型(5)转化为单目标投资组合规划模型(6):

(6)

式中:ωi为投资者对各投资目标的偏好程度,且ω1+ω2+ω3=1。则上述投资组合模型(6)可转化为如下具体模型(7):

(7)

3 直觉模糊投资组合决策模型实证分析

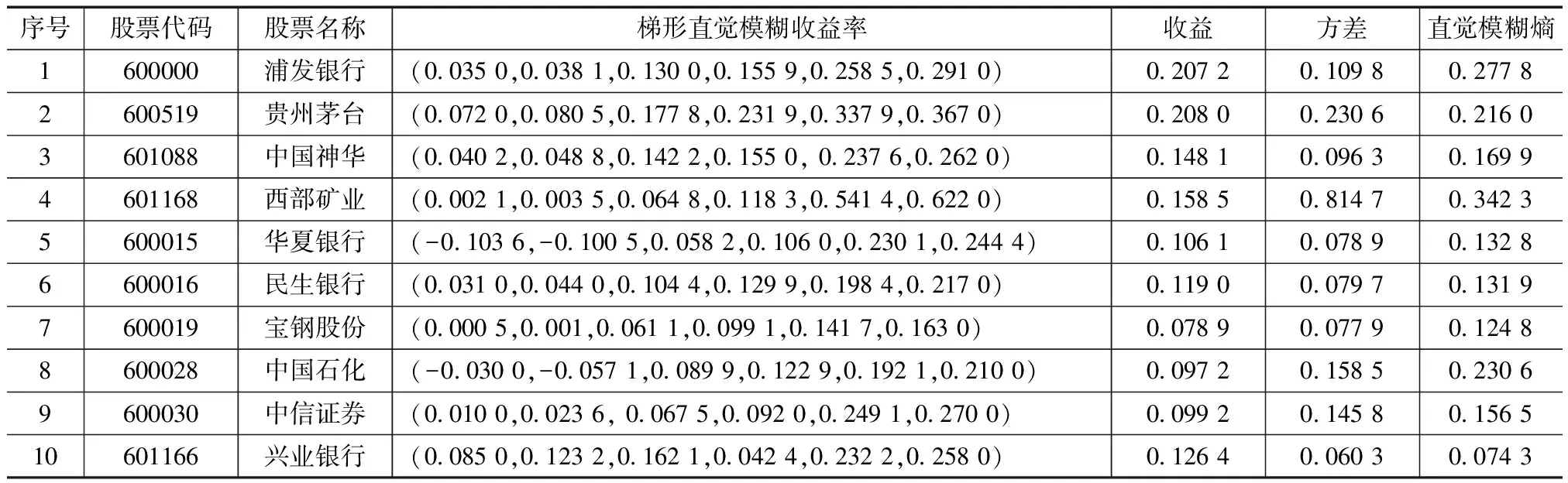

为验证本文提出的直觉模糊投资组合模型方法的实用性,从中国上证交易所随机选取10只股票做风险投资,根据样本股票2006年4月至2023年10月期间的月度历史收益数据并借鉴Vercher等[19]分位数统计方法用直觉模糊数来评估各候选股票产品的预期不确定收益。详细的直觉模糊收益评估值见表1。

表1 股票投资产品预期收益的直觉模糊评估值

(8)

若投资者对3个投资目标有不同偏好程度,可在模型(8)中选取不同的目标权重向量ω=(ω1,ω2,ω3)。当投资比例信息熵的阈值δ设定为1.5时,由模型(5)可求得正、负理想解R+=0.187 3,R-=0.089 3,V+=0.008 4,V-=0.000 7,H+=0.198 7,H-=0.076 7。将它们代入到模型(8)中并运用Lingo软件可快速求解获取调整后的最优投资组合策略X=(x1,x2,…,x10),结果见表2。

表2 不同目标权重向量ω下的最优投资组合策略结果

由表2可知,随着投资者对组合收益目标偏好程度ω1的取值增大,模型获取的最优投资组合的收益均值和方差都随之增大,投资组合比例也较趋分散,夏普比率也维持一个较高的水平,这符合投资学原理,也体现本模型的绩效优势。

表3 不同投资分散度δ下的模型最优投资组合策略结果

由表3可知,随着投资比例熵的阈值δ的提高,投资资金比例逐渐趋于分散在各资产,模型获取的最优投资组合收益的可能性均值和方差均在下降,这是符合投资学基本原理的。另外,当投资比例熵的阈值δ增大时,投资组合不确定收益的直觉模糊熵也在下降,这大大降低了不确定收益带来的风险,而且夏普比率有一定程度的提升。上述结果表明本文提出的直觉模糊多目标投资组合模型提供了一种分散式投资组合策略,且投资绩效表现良好。

4 结论

针对金融市场中投资产品预期收益和风险的不确定性,用直觉模糊数来评估投资收益,通过直觉模糊可能性均值和方差来度量投资组合预期收益和风险,进而基于投资组合收益均值最大、方差最小和信息熵最小的原则构建一个直觉模糊多目标投资组合规划模型,并且通过线性加权转化为单目标投资模型以简化求解过程。投资实证分析表明,本文提出的直觉模糊投资组合模型获取的投资策略有很好的绩效表现,而且投资者还可根据自己投资偏好态度灵活选择不同投资目标权重,快速获取相应的最优组合策略。

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25

军民两用技术与产品(2022年1期)2022-06-01

河北理科教学研究(2021年3期)2022-01-18

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

海峡姐妹(2020年7期)2020-08-13

新世纪智能(数学备考)(2020年12期)2020-03-29

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

电子测试(2017年12期)2017-12-18

初中生世界·九年级(2017年10期)2017-11-08

雷达学报(2017年6期)2017-03-26