基于宏观因子的SVR-Black-Litterman资产配置模型及其实证研究

2024-03-27 02:40张高勋张洪华

科技和产业 2024年5期

张高勋, 张洪华

(1.西南科技大学数理学院, 四川 绵阳 621000; 2.西南科技大学经济管理学院, 四川 绵阳 621000)

在资本市场人们往往最关注风险和收益两方面,需考虑如何在风险和收益之间取得一个平衡。但往往大多数投资者更在乎收益,而忽略了风险的存在。对于刚入市场的投资者,保本才是关键的一步,应循序渐进。在资本市场最忌讳的就是投机思维(短期内想取得巨大回报)。市场投资者应该树立正确的投资观念,从而合理高效地配置资产。1952年,Markowitz[1]提出均值-方差模型,奠定了现代资产配置理论基础。然而,大量的实证研究发现,该模型存在一些不足,如投资组合多样化程度低,资产权重过于倾向于少数几个资产,对输入参数敏感,资产预期收益的微小变动将造成资产权重剧烈的变化。为克服这些不足,Black和Litterman[2]在均值-方差模型基础上提出著名的Black-Litterman模型,该模型应用贝叶斯方法将市场隐含收益和投资者观点相结合,该模型的优势在于有效利用了市场信息以及投资者对未来的预期信息。如何引入投资者观点是BL模型构建的关键。曹杨丽和乔高秀[3]从一个新的角度揭示流动性对我国股指期货与股票市场相关性的影响机制,并提出基于支持向量回归(support vector regression,SVR)的窗口平均预测(AveW)方法研究已实现协方差的预测。李宗铭和李房勇[4]采用基于长短期记忆(LSTM)神经网络表达量化观点的方式为投资者提供了一种解决方案。周亮[5]采用风险平价策略构造市场均衡组合,并采用基于货币周期的资产轮动收益构造主观观点矩阵,在将主观观点信心水平进行适当简化后,形成了改进后的 Black-Litterman 模型。孟勇等[6]基于社交网络文本挖掘算法度量投资者情绪,运用主成分分析法构建行业投资者 情 绪 指 标,并 嵌 入Black-Litterman 模型中构建投资者观点矩阵,确定行业资产配置比。姚海祥等[7]以沪深 300 一级行业指数为研究样本, 运用自适应提升算法 (adaptive boosting, AdaBoost) 生成投资者观点, 并通过 Black-Litterman 模型建立行业资产的最优配置策略。徐维军等[8]利用网络爬虫从东方财富股吧中获取富时中国A50成分股对应的股吧发帖文本数据,对数据预处理并提取出股吧发帖文本的情绪指标作为投资者观点。梁龙跃和陈珊[9]基于Copula观点融合的Black-Litterman (BLCOP)模型研究Copula函数在资产配置中的应用,作者用带偏t分布拟合市场先验分布,基于GARCH模型预测值构造投资者主观观点。

考虑到宏观因子对资产价格有重要的影响,越来越多的学者将宏观因子引入到资产定价模型研究中。Bass等[10]通过对通胀挂钩债券、原油在内的13种大类资产的收益率进行主成分分析,将前6个主成分分别解释为经济增长、利率、通货膨胀、信用、新兴市场、商品6个宏观因子。牛晓键和章画意[11]发现影响股票、债券、商品等大类资产收益的宏观因子为经济增长、利率、通货膨胀、汇率、信用,这5个宏观因子可有效解释大类资产收益。现有宏观因子文献主要应用线性回归方法对资产收益进行预测分析,较少将宏观因子融入资产配置中。考虑到基于宏观因子和SVR模型相结合的BL资产组合配置模型几乎没有,因此本文开展此方面的研究。

在基于信息系数(information coefficient,IC)初步筛选宏观因子的基础上,再通过主成分分析法对宏观因子进一步降维处理,应用支持向量回归(SVR)进一步对有效的宏观因子进行回归预测,从而实现基于宏观因子的投资者观点矩阵,并在此基础上,构建融入宏观因子的SVR-Black-Litterman资产配置模型。为检验该模型的市场表现,应用行业资产数据对该模型进行实证检验,并与常见的资产配置模型进行对比分析。研究结果表明该研究有助于为投资者机构或个人提供决策参考。

1 融入宏观因子的SVR-Black-Litterman模型构建

1.1 Black-Litterman模型

Black-Litterman模型是Black和Litterman在Markowitz均值-方差模型基础上的一种修正模型,其优势是能够将市场预期收益融入投资者观点。假设n种资产的收益率向量R=(r1,t,r2,t,…,rn,t)T服从多元正态分布:

R~N(μ,Σ)

(1)

式中:R为收益率向量;μ为预期收益向量;Σ为协方差矩阵。无约束均值-方差模型为求解最优组合问题:

(2)

W*=(λΣ)-1μ

(3)

Black和Litterman将投资者观点融入Markowitz均值-方差模型,建立Black-Litterman模型。设P为观点矩阵,Q为观点收益率向量, 投资者观点可以表示为

Q=Pμ+ε,ε~N(0,Ω)

(4)

这里假设投资者观点的不确定性扰动项ε为服从(0,Ω)的正态分布,Ω为观点误差矩阵。Black和Litterman假设预期收益率向量μ可以分成两部分:基于市场先验信息的E(μ)和基于投资观点的预期收益率,并设E(μ)服从多元正态分布:

Eμ~N(π,τΣ)

(5)

式中:π为市场均衡超额收益率;τ为预期收益率的不确定水平。特别的,若τ=0,则表示基于市场先验信息预期收益率E(μ)为市场均衡超额收益率π。Black和Litterman根据贝叶斯方法思想得到Black-Litterman模型的预期收益率和资产间的协方差矩阵为

μBL=[(τΣ)-1+PTΩ-1P]-1[(τΣ)-1π+PTΩ-1Q)]

(6)

ΣBL=[(τΣ)-1+PTΩ-1P]-1

(7)

将式(6)和式(7)代入式(2)获得无约束Black-Litterman模型的最优解为

WBL={λ[(τΣ)-1+PTΩ-1P)-1]-1[(τΣ)-1+

PTΩ-1P]-1[(τΣ)-1π+PTΩ-1]

(8)

1.2 融入宏观因子的SVR-Black-Litterman模型

投资者观点的表达是Black-Litterman模型构建的关键。应用基于宏观因子的SVR模型的预测结果来确定Black-Litterman模型的观点矩阵P和观点收益率向量Q。将融入宏观因子的观点矩阵和观点收益率向量分别记为PHG和QHG。

SVR问题可简化为

(9)

投资者观点矩阵PHG是投资者基于宏观因子的国内股市28个行业指数的观点表示,即

(10)

式中:n为28个行业,即n=1,2,…,28,观点矩阵PHG满足

(11)

观点收益率矩阵满足

(12)

式中:rf为无风险收益;I{·}为示性函数,即当{·}条件满足值为1,否则为0。 式(11)表示当行业超额收益率预测值大于0,看好该行业,观点矩阵PHG对应元素为1,观点收益率矩阵对应元素为该行业的预测收益率,否则,不看好该行业,观点矩阵PHG对应元素为0,观点收益率矩阵对应元素为0。将式(10)和式(12)代入式(6)和式(7),得到了融入宏观因子的Black-Litterman模型预期收益率和资产协方差矩阵:

(13)

(14)

最后,将(13)和(14)代入优化模型,获得融入宏观因子的SVR-Black-Litterman模型:

(15)

式中:W=(w1,w2,…,wn)T为各个行业的权重向量。考虑到国内做空机制不完善,假设行业权重不小于0,为防止某一个行业剧烈波动而导致资产有较大回撤,设置某一个行业权重不超过某个确定的阈值U。

Black和Litterman[2]认为均值的不确定性小于收益不确定性,所以τ应接近0,本文的实证部分测试τ取值在[0.01,0.05]时模型的稳健性,同时,实证部分也测试了不同风险厌恶系数λ条件下模型的稳健性。

1.3 滚动投资策略

采用滚动投资策略测试所构建模型的市场表现,主要步骤如下。

施工部门在高速公路桥梁施工过程中,要结合施工环境的基本参数和情况,对温度参数予以收集和管理。温度出现变化后,不仅梁体会随之发生改变,伸缩缝宽度也会异常,这些变化都会对安装定位数值产生影响。基于此,技术部门要对安装定位数值进行设计的过程中,充分考量数据参数、伸缩缝宽度设计的条件等,分别在最高温和最低温状态下展开宽度设计,避免因为定位管理不准确造成的伸缩缝高温过度膨胀以及低温过度拉长的问题,真正维护高速公路桥梁施工项目的整体质量和道路桥梁的使用寿命,也为后续质量监督管理工作的全面落实和优化奠定基础,促进管理体系的和理升级和优化[2]。

(1)将数据样本分为训练集和测试集,通过IC因子分析法在训练集初步筛选出有效因子。

(2)在IC值筛选的基础上,再运用主成分分析法对初步筛选出的宏观因子进行降维处理,智能识别最优主成分个数,在训练集上通过算法找出最优主成分个数, 最后形成备选宏观因子。

(4)设定本文中Black-Litterman模型的其他参数,并根据式(13)、式(14)和式(15),估计未来一期各行业的最优的资产配置权重W,计算未来一期最优权重下的投资组合收益率。

(5)重复(2)步和(3)步直至测试集结束,汇总测试集中投资组合策略各期的收益率,并计算累计收益率、年化收益率、夏普比率和最大回撤等策略评价指标,与常见的资产组合模型进行比较,分析本文模型的市场表现。图1展示了本文的滚动投资策略流程。

图1 基于SVR-Black-Litterman模型的行业资产 配置滚动投资策略流程

2 实证结果

2.1 数据

将宏观因子融入资产配置,将28个申万一级行业指数作为资产池构建投资组合。样本为从2005年6月到2020年8月的月度数据,样本容量共182个月。按照训练集与测试集7:3的比例进行实证分析。以2005年6月到2015年12月的数据(126个月)作为宏观因子筛选和SVR模型的训练集数据,并以2016年1月到2020年8月(56个月)为测试集数据,给出的滚动投资策略(过去3年月度数据预测未来一个月行业收益率)对模型的市场表现进行实证分析。宏观因子数据来源于Wind数据库, 申万一级行业指数数据行业数据来自聚宽量化平台。

2.2 宏观因子筛选

2.2.1 IC值初步筛选

沪深300指数是由股票市场流动性和市值比较大并且包含股票市场行业的300支证券组成, 能够体现国家经济基本面的情况,许多主流证券投资基金的绩效评价以沪深300指数作为参考基准。将沪深300指数作为宏观经济运行的代理变量, 运用IC因子分析法初步筛选有效宏观因子。参考现有研究文献,本文的备选宏观因子池参见表1,涉及的宏观因子包括趋势因子、消费价格因子、工业价格因子、消费因子、工业生产因子、外贸因子和货币因子等7大类。

表1 宏观因子分类

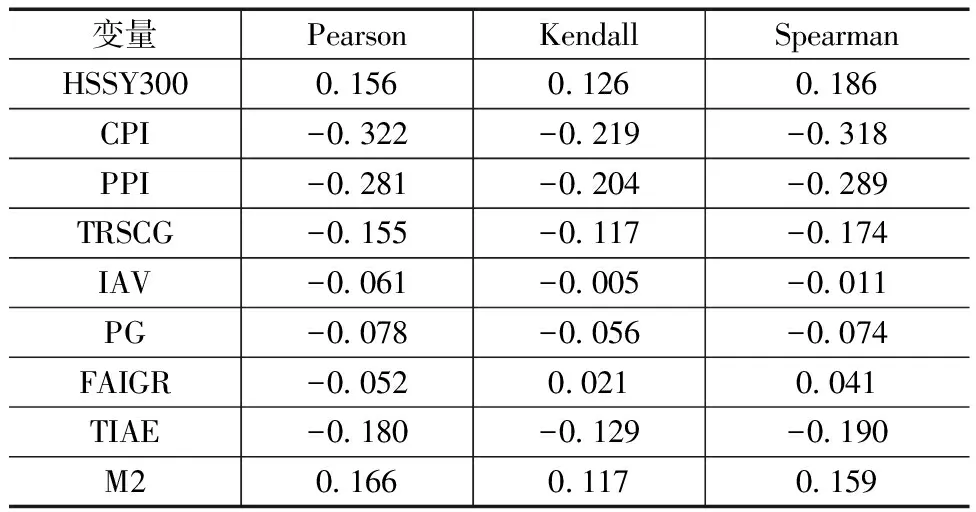

参考刘庶君[12]的IC因子筛选标准,当IC的绝对值大于等于0.05,保留该宏观因子。IC因子检验法是投资实务界主流的因子检验方法,IC值即t期因子值和t+1期资产收益率的相关系数,IC值的绝对值越大,说明因子与滞后一期的资产收益相关性越强,因子越有效。在训练集上对24个因子进行分析, IC的绝对值大于等于0.05的因子共有9个(表2),即沪深300上月收益率(HSSY300)、上月城市CPI同比(CPI)、上月生活资料PPI同比(PPI)、上月社会消费品零售总额同比增长(TRSCG)、上月工业增加值同比增长(IAV)、 上月发电量累计增长(PG)、上月第一产业固定资产投资累计增长(FAIGR)、上月进出口总额同比增长(TIAE)和上月M2环比(M2)。

表2 3种方法筛选后的有效宏观因子及其IC值

2.2.2 主成分分析法降维处理

在IC值筛选的基础上,再通过主成分分析法对初步筛选出的宏观因子进行降维处理,将多个宏观因子压缩为少数几个主成分,其能反映出原始数据的大部分信息。本文中宏观因子通过主成分分析法降维处理后,通过算法自动筛选出前几个贡献率最优的主成分个数。

2.3 宏观因子检验分析

为了构建基于宏观因子的资产收益率预测模型,需要对宏观因子进行平稳性检验和多重共线性检验。

2.3.1 平稳性检验

宏观因子数据平稳性检验结果见表3。可以看出上月城市CPI同比、上月生活资料PPI同比、上月发电量累计增长这3个宏观因子数据存在不平稳现象, 对所有数据做一阶差分处理,对一阶差分处理后的数据进行平稳性检验, 发现一阶差分结果均平稳。

表3 平稳性检验结果

2.3.2 多重共线性检验

宏观因子间多重共线性问题对预测模型的构建至关重要。结果表明各宏观因子各数据的方差膨胀因子(VIF)在1~2数值之间, 这些数值都远小于5,方差膨胀因子(VIF)的均值为1.25, 说明各因子之间多重共线性问题不严重。

2.4 融入宏观因子的SVR-Black-litterman资产配置模型实证分析

进行融入宏观因子的行业资产配置实证分析,构建基于宏观因子的SVR-Black-litterma模型,并应用SVR模型进行多因子行业预测模型构建。滚动行业配置策略按照以下步骤进行。

(2)根据式(13)、式(14)和式(15),估计未来一期各行业的最优的资产配置权重W,计算未来一期最优权重下的投资组合收益率。

(3)重复(1)步和(2)步,直至测试集结束,汇总测试集中投资组合策略各期的收益率,并计算累计收益率、年化收益率、夏普比率和最大回撤等策略评价指标,与常见的资产组合模型进行比较。

本文的测试集时间为2016年1月至2020年8月,运用Python3.6软件实现滚动资产配置模型的参数估计和回测。应用投资实物中常见的指标:累计收益率、年化收益率、夏普比率、最大回撤和年化波动率等作为评判模型市场表现的标准。其中最大回撤是指在整体测试集上,投资组合的收益从最高点落到最低点时资产收益变化的百分比,主要反映投资组合的回撤风险,夏普比率SR是指资产组合的超额收益与资产收益率标准差的商,即

(16)

衡量投资组合的单位风险的超额收益是衡量策略表现的常用指标,被广泛应用于策略评价中,其中rf取值为3%(5年国债无风险收益率约为3%)。年化波动率是指策略收益率的标准差,衡量资产的波动风险。本文主要参考模型为投资领域常见的等权重模型、等波动率模型、均值方差模型和风险平价模型。为了避免某个行业权重配置过大而造成极端风险,在所有对比模型的最优化权重求解时,设置最大权重不能超过0.4的限制,回测调仓比率为月度,即测试集的每个月度末,根据不同比较模型计算出行业权重,然后调整权重比例,直到测试集结束。不同模型的市场回测表现见表4。

表4 不同模型的市场回测表现

表4给出了不同资产配置模型的市场表现。由表4可知,融入宏观因子的BL模型获得最好的市场表现。从表4可以看出,基于SVR模型的Black-Litterman模型的策略收益高达91.12%,等权重模型策略收益为26.71%,等波动率模型策略收益为25.55%,均值方差模型策略收益为10.37%,风险评价模型策略收益为20.70%;但这些经典模型策略收益都低于融入宏观因子的SVR-Black-Litterman。该模型表现具备优势,其年化收益率为15.71%,远超其他等权重模型、等波动率模型、均值方差模型和风险平价模型4种常见资产配置模型。从风险调整后的超额收益指标夏普比率来看,新构建的Black-Litterman模型的夏普比率为0.547 5,远高于另外4种模型,说明在资产组合模型中融入宏观因子信息,将有效提高模型的市场表现。融入宏观因子的SVR-Black-Litterman模型最大回撤为29.2%, 低于等权重模型和等波动率模型,高于均值方差模型和风险评价模型最大回撤。

综上分析可知,融入宏观因子的Black-Litterman模型能将宏观经济信息融入资产配置决策体系中,基于该模型的滚动投资策略比常见的等权重模型、等波动率模型、均值方差模型和风险平价模型4种常见资产配置模型有更好的市场表现,并且,基于SVR方法的BBlack-Litterman模型能够更充分地动态筛选有效宏观因子,获得的市场表现最好。投资机构或者个人投资者在投资过程中,采用SVR-Black-Litterman模型的资产配置权重具有更好的投资绩效。

2.5 稳健性分析

为测试本文模型的稳健性,分别从下面4个方面对模型进行稳健性测试,检验模型在不同情况下的市场表现是否稳健。

2.5.1 Black-Litterman模型中τ参数取值对SVR-Black-Litterman模型市场表现的影响

Black-Litterman模型中的信心水平τ是一个没有单位的标量,一般用来调整市场均衡收益的方差。从逻辑上来看τ值越大,信心水平越高,会使得投资者主观观点在组合中的占比越高, 反之,则占比越低。但是对于参数τ的设定,不同的学者有不同的看法,以往大部分学者对τ值的描述也是通过经验而得出的,不具有客观性和理论依据。对于τ这个参数, 以往学者对于这个参数设定争议较大,Lee[13]建议把τ值直接设定为 0.01~0.05之间,He和 Litterman[14]令Ω/τ等于一个对角矩阵,这样代入后验收益分布的均值表达式后,τ将被消掉,避免了校准的麻烦。为了检测本文模型的稳健性,本文的实证部分并不采用对τ值的设定,设置多个τ值并计算相应的最优滚动资产配置策略,检测τ值对本文模型市场表现的影响。Black和Litterman[2]认为均值的不确定性小于收益不确定性,所以τ应接近0,因此本文选择Lee[13]设置τ值的方法,τ取值为0.01~0.05。表5给出了其他条件不变,仅改变τ值情况下本文模型的实证结果。从表5不难发现, 随着τ取值的不同, 策略收益率、年化收益率和夏普比率等策略检验指标波动性均比较小,这说明τ值对模型的影响较小,即新构建的SVR-Black-Litterman模型是稳健的。

表5 不同τ值条件下SVR-Black-Litterman模型的市场表现

2.5.2 不同风险厌恶系数λ条件下SVR-Black-Litterman模型的市场表现

市场风险厌恶系数λ也称为市场风险规避系数,一般用来度量整个市场的风险规避水平,与市场参与个人无关,与市场整体环境有关,是指投资者为承担单位风险而得到的超额收益。通过测试不同风险厌恶系数对本文模型市场表现的影响,测试所构建模型的稳健性。在其他条件保持不变的情况下,测试不同的λ取值对模型表现的影响。表6给出λ为1~6时SVR-Black-Litterman模型的市场表现。容易看出λ为1~3.5时,夏普比率和年化收益呈现逐步增加趋势;当λ为3.5时,年化收益达到19.2%的高值;当λ大于3.5时,随着λ取值不断增加策略夏普比率略有降低,策略收益和年化收益也有相似的规律。这说明风险厌恶系数λ对策略的表现有一个最优值,风险厌恶系数λ太小或太大等极端情况均不利于改善本文模型资产配置的市场表现,这也符合现实情况。从侧面也反映出本文的SVR-Black-Litterman模型的市场表现比较稳健,在投资实务中有较强的参考价值。

表6 不同λ条件下SVR-Black-Litterman模型市场表现

2.5.3 训练集和测试集时间段变动的影响

表7给出了不同测试集时间段的不同模型的实证结果,为检验模型的稳健性,将训练集时间由原来的2005年6月至2015年12月改为2005年6月至2016年12月时间段,测试集时间由原来的2016年1月至2020年8月改为2017年1月至2020年8月时间段。表7所示,基于宏观因子构建的Black-Litterman模型策略收益和年化收益都大于其他经典资产配置模型,且加入SVR模型的Black-Litterman模型年化收益为15.28%。融入宏观因子的SVR-Black-Litterman模型夏普比率也远大于其他经典模型的夏普比率。该模型在最大回撤上也有不错的表现。在年化波动率方面波动幅度比其他几个经典模型要大一点,也符合现实情况,从而也说明新建立的SVR-Black-Litterman模型是较稳健的。

2.5.4 主成分分析法中多元回归变为SVR模型筛选主成分

表8给出了不同模型的实证结果。本文中运用主成分分析法对多个宏观因子进行降维处理,自动筛选出最优的前几个主成分。当把主成分分析法中的多元回归转换为支持向量回归来验证模型的稳健性时,新构造的SVR-Black-Litterman模型年化收益为15.80%,与最初模型的年化收益15.28%相差无几,这也反映出该模型的是比较稳健的。

表8 不同模型的实证结果

3 结论

近年来,人们逐渐发现宏观因素对资本市场的影响越来越大,尤其在行业投资组合权重配置方面起着重要的作用。机构或者个人投资者在挑选和配置行业资产时,需要关注市场宏观大环境状况,注意国内政策动向和国内、国外市场大环境,抓住未来强势行业,从而合理高效地配置资产,预期收益回报可能会更好。Black-Litterman模型不仅对资产进行量化分析又将投资者主观观点相结合并融入该模型中。

本文在经典的Black-Litterman模型的基础上采用宏观因子和机器学习方法相结合的方式来构建新的SVR-Black-Litterman模型,考虑到宏观市场经济情况与市场内行业资产收益的相关性较高,通过宏观因子的信息来判断市场环境变化情况和预测行业资产趋势较为合理。引入宏观因子的Black-Litterman模型通过贝叶斯模型结合宏观因子推导出资产组合的后验收益。添加了宏观因子作为输入变量,增加了模型的信息含量,使得模型最终的资产权重配置更合理,可以为机构或者个人投资者提供更多的决策参考工具。在资产配置实践中,Black-Litterman模型中最核心的点是如何有效地估计投资者观点,降低投资者观点设定的不确定性。因此采用宏观因子估计投资者观点矩阵这条路仍需要不断探索,如何筛选出更为精确、实时和有效的宏观因子来估计观点矩阵仍是我们一直想要解决的问题。在今后的研究中,应探索更为合理、有效的宏观因子来更精确地度量投资者观点问题,从而形成一个更好的资产配置权重。

猜你喜欢

军营文化天地(2018年1期)2018-08-15

中国机电工业(2016年5期)2016-12-01

河南电力(2016年5期)2016-02-06

营销界(2015年22期)2015-02-28

中国机电工业(2015年5期)2015-02-28

清风(2014年10期)2014-09-08

中国工程咨询(2014年1期)2014-02-16

中国党政干部论坛(2009年9期)2009-09-29