数字普惠金融、产权性质与企业绿色创新

2024-04-08 09:41阮靖卓蒋宁疏婷婷沈思雨

中小企业管理与科技 2024年3期

阮靖卓,蒋宁,疏婷婷,沈思雨

(巢湖学院工商管理学院,安徽巢湖 238024)

1 引言

在2020 年第七十五届联合国大会上,习近平总书记明确了我国“碳达峰”和“碳中和”的总体目标,为实现经济发展与生态保护的协调,企业绿色转型全面实施至关重要。近年来我国经济稳步向高质量发展转型,数字化和绿色化成为推动经济转型升级的重要引擎。数字普惠金融借助大数据和普及性,有效突破传统金融机构在空间和信息传递方面的束缚,降低金融服务成本和门槛,有助于缓解企业在绿色创新过程中所遇到的融资难题[1],推动企业实现绿色创新。为探明二者之间存在的关系和影响,本文采用北京大学构建的2011-2022 年数字普惠金融指数,对数字普惠金融和企业绿色创新之间的关系进行深入研究,并探讨不同产权性质下二者之间的影响差异。研究有利于推进数字普惠金融建设进程,对激励企业进行绿色创新和经济转型升级具有较强的现实指导意义。

2 理论分析与研究假设

2.1 数字普惠金融与企业绿色创新

企业进行绿色创新所需资源中,金融资源是一个十分重要的要素[2],所以企业创新特别是收益结果不确定更强的绿色创新,对金融资源有高度的依赖性,只有持续地投入金融资源才能不断地推动相关企业的持续创新[3,4],金融资源的供给有效性对企业绿色创新活动影响至关重要[5]。

数字金融近年来的快速发展为当前企业顺利开展绿色创新解决了融资困境,一方面,数字金融通过大数据、人工智能等先进技术突破融资困境中的地理位置限制,使得各地区企业金融服务可获得性增加[6],同时也有利于实现多种商业模式相互融合,降低了中小微企业的融资难度[7];另一方面,数字金融借助大数据充分对各平台的数据进行整合分析和评估,有助于缓解金融资产配置中的信息不对称等问题,有助于企业融资效率提升[8]。基于以上分析,本文提出如下假设:

H1:在保持其他条件不变的前提下,数字普惠金融与企业绿色创新正相关。

2.2 数字普惠金融、产权性质与企业绿色创新

产权性质作为上市公司的特有属性之一,对企业各种经济行为起到不可忽视的影响。国有企业除了实现既定的经营目标之外,还需承担更多的社会责任,如维持社会稳定、减少失业率和稳定税收等任务[9],因而享受国家政策优势,面临的融资约束较小[10]。当数字金融程度不断上升时,国企反应较慢,对其发展推动作用有限,而非国有企业融资难度大,融资成本高,数字普惠金融发展为其带来诸多便利[11],如信息审查更加便捷高效、融资渠道多元化以及信息流通更加顺畅等,有助于非国有企业优化金融资源配置,加大研发投入,促进绿色创新。基于以上分析,本文提出如下假设:

H2:相较于国有企业,数字普惠金融对企业绿色创新的正向促进作用在非国有企业中更显著。

3 研究设计

3.1 样本选择与数据来源

文章选取2011-2022 年沪深A 股企业数据作为样本,排除异常值并对连续变量进行缩尾处理,所涉数据来源于国泰安数据库,并用Stata17.0 软件对数据进行统计分析。

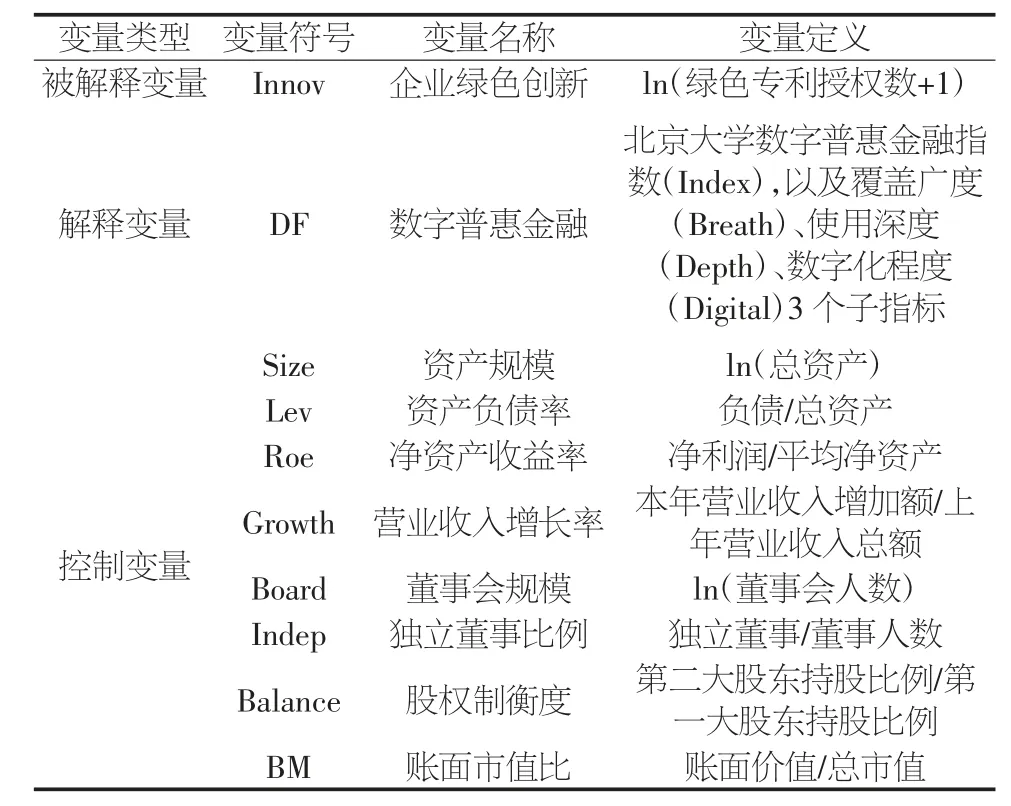

3.2 主要变量定义

3.2.1 被解释变量:企业绿色创新(Innov)

借鉴齐绍洲等[12]的研究,根据世界知识产权组织推出的“国际专利分类绿色清单”检索工具识别上市公司绿色专利,以绿色专利授权数量取对数衡量企业绿色创新(Innov)。

3.2.2 解释变量:数字普惠金融(DF)

选取北京大学构建的2011-2022 年城市级数字普惠金融指数进行研究,共包含数字普惠金融指数(Index)以及数字普惠金融覆盖广度(Breath)、使用深度(Depth)、数字化程度(Digital)3 个子指标,并对上述数据标准化处理。

3.3 模型设定

本文构建模型(1)来验证假设H1。为验证假设H2,采用分组回归的方法检验不同产权性质下数字普惠金融对企业绿色创新的影响。

为使实证检验结果更加准确,参照现有文献,本文选取如下控制变量,变量定义相关解释如表1 所示。

表1 变量定义

4 实证结果分析

4.1 描述性统计

表2 列示了各变量的相关特征值。由表2 可知,企业绿色创新Innov 的平均值为0.358,标准差为0.774,表明当前企业绿色创新存在不足且各公司之间差异较大。数字普惠金融DF各指标标准化后的标准差为1,说明各城市间数字金融发展水平存在较大差异,其他控制变量的特征值分布较为合理。

表2 描述性统计

4.2 相关性分析

表3 列示了主要变量间的相关关系。由表3 可知,企业绿色创新Innov 与数字普惠金融DF 各指标均显著正相关,初步说明假设H1 的合理性。

表3 主要变量相关性系数

4.3 回归结果分析

4.3.1 数字普惠金融与企业绿色创新基本关系检验

为了验证假设H1,运用模型(1)进行回归分析,回归结果如表4 所示。表4 第(1)至(4)列报告了数字普惠金融各指标对企业绿色创新的作用,结果显示,在1%的统计水平下,数字普惠金融各指标DF 与企业绿色创新Innov 均正相关,说明随着数字普惠金融程度的提高,企业绿色创新能力显著加强,假设H1 成立。

表4 数字普惠金融与企业绿色创新

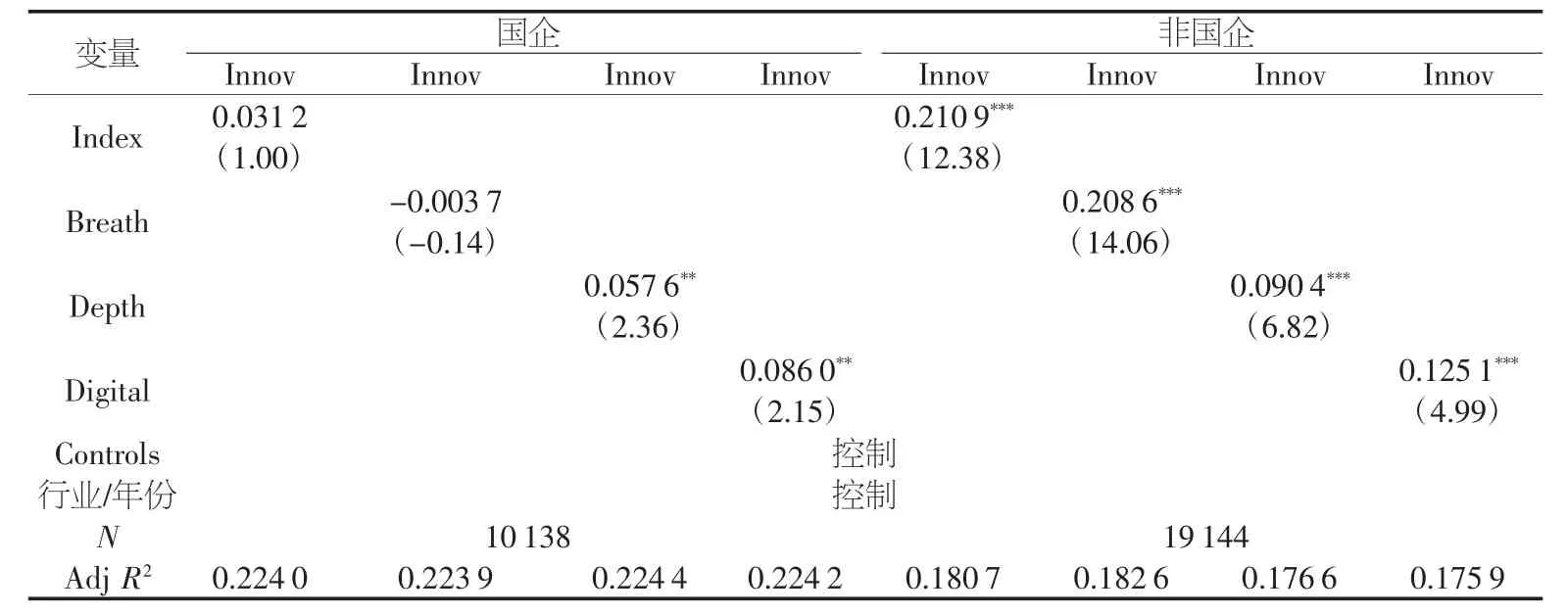

4.3.2 不同产权性质下数字普惠金融与企业绿色创新的关系检验

表5 为分组回归结果。由表5 可知,在国有企业样本组中,数字普惠金融指数、覆盖广度与企业绿色创新无相关关系,而覆盖深度、数字化程度与企业绿色创新在5%的统计水平上显著正相关。在非国有企业样本组中,数字普惠金融的各项指标与企业绿色创新Innov 在1%的统计水平上均显著正相关,且回归系数高于国企样本组,由此说明数字普惠金融对非国有企业的企业绿色创新正向促进作用更大,验证了假设H2。

表5 不同产权性质、数字普惠金融与企业绿色创新的回归结果

4.4 稳健性检验

本文采用以下稳健性检验确保所得研究结论的可靠性:

①变更企业绿色创新衡量方式,采用对绿色专利申请数取对数重新衡量企业绿色创新Innov2,将其代入模型(1)重新进行检验,由表6 第(1)至(4)列可知数字普惠金融指数Index、覆盖广度Breath、使用深度Depth、数字化程度Digital与企业绿色创新Innov2 仍在1%的统计水平上显著正相关,进一步验证假设H1。

表6 稳健性检验

②针对内生性问题,对所有变量进行一期滞后处理并重新代入回归检验,由表6 第(5)至(8)列可知滞后一期的数字普惠金融各指标与企业绿色创新Innov 的回归系数在1%水平上显著为正,假设H1 仍成立。

5 结论及政策建议

文章选取2011-2022 年沪深A 股上市公司数据为研究样本,实证分析了数字普惠金融对企业绿色创新的影响。研究发现,数字普惠金融与企业绿色创新显著正相关,且在非国有企业中正向促进作用更明显,说明数字金融的发展可以促进企业进行绿色创新,有利于企业尽快实现绿色转型。

根据以上研究结论,现提出以下政策建议:第一,应强化有关数字金融相关基础配套设施的建设,充分利用人工智能、互联网等技术,因地制宜为各地区数字金融发展提供源动力,并完善有关数字金融的监管制度,为数字金融的快速发展保驾护航,最大化发挥数字金融对经济发展的协同效应;第二,针对企业绿色创新,政府应从宏观层面建立市场化激励机制,激发企业创新活力,同时结合强制性环境规制和监管,颁布多项利好企业绿色创新政策,联合金融机构、证券市场多主体对企业绿色创新活动进行扶持,以便企业进行绿色创新从而顺利实现绿色转型升级。

猜你喜欢

品牌研究(2022年26期)2022-09-19

节能与环保(2022年3期)2022-04-26

海峡姐妹(2019年3期)2019-06-18

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

中国工程咨询(2016年10期)2016-01-31

河北金融年鉴(2014年0期)2014-02-27