突发公共事件下上市公司盈余管理方式的选择

2024-04-15 12:04副教授盛清慧副教授

财会月刊 2024年7期

熊 艳(副教授),盛清慧,赵 炎(副教授)

一、引言

信息披露质量不高是我国上市公司由来已久的问题,盈余管理是造成会计信息质量低下的重要原因(薄仙慧和吴联生,2009),而突发公共事件冲击无疑使信息披露质量“雪上加霜”。众多企业出现资金周转缓慢、现金流吃紧等问题(许宪春等,2020),企业在这种“非常态”环境中可能会改变盈余数据的披露来应对风险,以迎合市场和投资者的预期(熊艳和盛清慧,2023)。

若企业在突发公共事件下出现集体性盈余管理行为,不但会引发资本市场信息披露的系统性失真,还会误导投资者的价值判断,降低会计信息的价值相关性,最终降低资本市场效率。识别突发公共事件下的盈余管理方式和手段尤为重要,但鲜有文献关注。在实践中,应计盈余管理和真实盈余管理常常被同时运用:前者用会计政策和估计进行,影响会计盈余在各期的分布,但不影响各期的会计盈余总额;后者则操纵真实的经济活动,影响各期盈余及实际的现金流量(李增福和郑友环,2010)。揭示突发公共事件下集体盈余管理的行为、方式和手段,有益于监管部门规范企业信息披露,化解因信息披露质量过低导致的市场价值扭曲及系统性金融风险,提升资本市场信息效率。疫情发生的时点能部分地将外生冲击对盈余的客观影响和主动操纵影响区分开①(熊艳和盛清慧,2023)。本文采用季度数据以细致描述突发公共事件后短期内管理层的机会主义倾向,研究发现,企业在突发公共事件冲击后进行了负向盈余管理,应计和真实盈余管理方式均有运用,但更倾向于真实盈余管理,且均造成了盈余的价值相关性下降。此外,不同企业及不同冲击阶段的盈余管理方式存在显著差异。

本文可能的贡献如下:其一,当前对突发公共事件的考察比较缺乏,本研究可为监管部门应对当下及未来突发公共事件下企业信息披露集体性失真的风险提供参考。其二,从价值相关性的角度验证了突发公共事件下不同盈余管理方式在危害资本市场信息效率方面的差异。其三,首次探讨了“应急型”和“蓄谋型”盈余管理在方式和手段选择上的异质性,为突发公共事件下识别不同公司、不同阶段的盈余管理方式及行为提供参考。

二、理论分析与假设推演

笔者认为,突发公共事件冲击对我国企业的盈余管理行为可能有如下两方面的影响。一方面,基于外部经营环境和政策优惠的考虑,企业可能实施负向盈余管理。冲击之下,大部分企业面临现金流吃紧、销售额下降等生存压力(许宪春等,2020),利润下滑甚至亏损成为常态,扭亏难度较大。同时,投资者对盈余的关注度有所降低,政府部门也呈现监管放松状态(熊艳和盛清慧,2023)。负向盈余管理不仅能将利润下降归咎于负面的外部冲击,也能避免潜在的政治风险,为企业带来实质性利益。熊艳和盛清慧(2023)指出,企业借助突发公共事件“哭穷”能更好地获得融资、税收等方面的政策资源。另一方面,企业也可能会在冲击期间调高收益来应对突发公共事件冲击带来的不利影响。突发公共事件冲击引发市场波动,企业会采用正向盈余管理稳定投资者情绪,以减缓股价过度下跌带来的不利影响(Weil 等,2006)。并且,企业普遍存在同时使用应计和真实盈余管理的情况(李增福等,2011)。突发公共事件冲击致使诸多企业面临财务困境,且短期内无法改善,为使结果符合预期,企业在实际操作中也会尽可能运用多种手段,包括应计盈余管理和真实盈余管理。综上,本文提出竞争性假设:

H1a:突发公共事件冲击后企业会进行负向盈余管理,包括应计和真实盈余管理方式。

H1b:突发公共事件冲击后企业会进行正向盈余管理,包括应计和真实盈余管理方式。

进一步地,突发公共事件冲击下企业对两种盈余管理方式的选择可能有特定偏好,其会权衡内外部环境后进行理性抉择(Zang,2012)。突发公共事件冲击初期,企业难以准确判断其对日常经营的影响程度及持续性。应计盈余管理影响会计盈余在各期的分布但不影响会计盈余总额(李增福和郑友环,2010),因而需要管理层对未来经营和财务情况具有较好的把控。突发公共事件的影响跨越多个会计期间,管理层在应计盈余管理手段的使用上存在一定的试探性且长期运用存在困难,这就使得企业难以完全根据自身需求灵活使用应计盈余管理方式。而真实盈余管理灵活隐蔽且能在任何时间进行,能够摆脱审计师和会计监管的束缚(Gunny,2010),有效规避监管问询和投资者质疑的风险。因此,在突发公共事件冲击带来的巨大财务变化面前,企业无法满足于利用会计估计及会计政策给予的自由度来调整收益,而更倾向于真实盈余管理。因此,本文提出以下假设:

H2:突发公共事件冲击后企业可能更倾向于通过操纵真实活动来进行盈余管理。

突发公共事件冲击下企业的集体性盈余管理行为将影响盈余信息的决策有用性。一方面,冲击本身导致企业陷入暂时甚至长期的财务困境,会计盈余可持续性降低,投资者难以根据盈余信息判断公司经营效益及未来成长性,这将降低盈余价值相关性。另一方面,盈余管理会导致盈余信息失真,无法反映企业价值变化,企业在突发公共事件冲击下采取盈余管理方式将使其会计信息不再反映企业未来真实的成长性,降低了账面盈余的预测能力。盈余管理越严重,会计信息披露质量越低,财务数据的价值相关性也越低(Fazeli和Rasouli,2011)。

此外,突发公共事件冲击下企业集体性盈余管理行为被识破后,可能造成投资者对企业及其会计信息的信任度降低,从而降低盈余的价值相关性。一般而言,基于构造真实交易事项的真实盈余管理对投资者具有一定的迷惑性,其往往与日常经营活动相混杂,审计师和监管部门难以察觉(Gunny,2010),被识破的概率更低,使得其对价值相关性影响更小。因此,本文提出以下假设:

H3:突发公共事件冲击下的盈余管理会降低盈余的价值相关性,应计盈余管理导致价值相关性下降更显著。

三、实证设计

(一)样本选择与数据来源

本文选取2018年第四季度至2020年第三季度我国A股上市公司为样本。数据来自CSMAR 数据库,剔除了金融行业、财务数据缺失的样本,并对连续变量进行了上下1%的缩尾处理。最终样本包括3506家企业的26471个季度观测数据。

(二)变量设定

1.被解释变量。应计盈余管理(AEM)通过修正Jones模型计算得到。参考Roychowdhury(2006)、李增福和郑友环(2010)的研究,真实盈余管理(DEM)等于可操纵性生产成本减可操纵性酌量费用和可操纵性经营现金流量。本文采用报酬模型(Easton 和Harris,1991)对突发公共事件冲击与财务数据价值相关性的关系进行实证检验。

2.解释变量。核心解释变量为突发公共事件冲击(P)。参考熊艳和盛清慧(2023)的研究,2018年第四季度至2019年第三季度为冲击前,P取0,2019年第四季度至2020年第三季度为冲击后,P取1。

3.控制变量。控制变量包括市值的自然对数(LNMV)、产权比率(TLSFU)、流动性水平(OCF)、营业利润率(OPM)、企业成熟度(Age)、现金持有水平(Cash)和发展能力(Growth)等。

(三)模型设计

本文使用模型(1)对H1a 和H1b 进行实证检验。EM为被解释变量,包括应计盈余管理(AEM)和真实盈余管理(DEM);P 为解释变量;Controls 为控制变量,模型中还控制了行业(Industry)及季度(Quarter)效应。

本文采用模型(2)检验H2。参考陈克兢和李延喜(2016)的研究,可操纵性应计利润与操纵性真实利润的绝对值之差(|DEM|-|AEM|)为被解释变量,该值越大,说明企业越偏好于选择真实盈余管理手段。

模型(3)用于验证H3。RET为被解释变量,|EM|是盈余管理程度,包括应计盈余管理(|AEM|)和真实盈余管理(|REM|),后文将Ei,t/SPi,t-1和Δ Ei,t/SPi,t-1简写为E_SP和Δ E_SP。具体变量定义见表1。

表1 变量定义

四、实证结果分析

(一)描述性统计

表2中AEM和DEM的均值为负数,说明企业更倾向于负向盈余管理。同时,AEM 和DEM 的最大值和最小值分别为1.4063、-1.5401 和1.0588、-2.7277,表明不同方式的盈余管理水平存在显著差异。|DEM|-|AEM|的最大值和最小值分别为2.7089 和-1.5089,表明企业盈余管理方式的选择也存在较大差异。

表2 描述性统计

(二)回归结果分析

表3的列(1)、(2)显示,冲击后应计盈余管理水平和真实盈余管理水平显著降低,表明冲击使企业实施了负向盈余管理,H1a得证。列(3)中P在1%的水平上显著为正,表明冲击后真实盈余管理与应计盈余管理的差额增大,企业倾向于操纵真实活动进行负向盈余管理。

表3 突发公共事件冲击与盈余管理

表4 列(1)中P×Δ E_SP的系数在1%的水平上显著为负,说明突发公共事件冲击显著降低了企业盈余的价值相关性。列(2)、(3)分别检验了应计盈余管理(P×Δ E_SP×|AEM|)和真实盈余管理(P×Δ E_SP×|DEM|)对价值相关性的影响。列(4)则比较了两者的影响差异,P×Δ E_SP×|AEM|的回归系数(-0.083)小于P×Δ E_SP×|DEM|(-0.030),真实盈余管理和应计盈余管理行为均会对冲击后的盈余价值相关性产生负面影响,但应计盈余管理影响更大。

表4 突发公共事件冲击、盈余管理方式与价值相关性

(三)稳健性检验

本文使用以下几种方法进行稳健性检验:其一,使用基本Jones 模型和拓展的无形资产Jones 模型对应计盈余管理变量进行重新计算。其二,为了缓解潜在的遗漏变量问题,进一步控制信息披露质量、内部控制水平和监管等方面的差异以及个体固定效应。其三,使用真实盈余管理程度除以应计和真实盈余管理程度之和衡量盈余管理方式倾向性。其四,为排除负值盈余导致价值相关性减弱的竞争性解释,进一步引入本季度盈余是否为负的虚拟变量。经稳健性检验,实证结果维持不变(结果未予报告)。

五、进一步研究

(一)突发公共事件冲击下的盈余管理具体手段分析

已有研究指出,非经常性损益是应计盈余管理的主要对象(Craig 和Walsh,1989),包括投资收益、公允价值变动损益和资产减值准备的计提与转回等项目(赵春光,2006;魏涛等,2007)。而真实盈余管理手段则有酌量性费用操控、销售操控、生产操控和长期资产处置等(Roychowdhury,2006;李增福和郑友环,2010)。

本文主要考察了以下几种盈余管理“经典手法”:以资产减值损失(AR)、公允价值变动损益(DFV)和投资收益(ROI)为代表的应计盈余管理手段,以销售操纵(DCFO)、生产性操纵(DPROD)和费用操纵(DDISEXP)以及资产处置损益(AS)为代表的真实盈余管理手段。采用上期总资产对数据进行标准化,解释变量和控制变量同模型(1)。

表5列(1)~(3)P的系数均在1%的水平上为负,表明冲击后负向应计盈余管理主要通过资产减值损失②、公允价值变动损益和投资收益进行,并以资产减值损失为主。列(4)~(7)分析了真实盈余管理手段,其中,P 与DCFO 的系数显著为正,与AS 的系数显著为负,而与DDISEXP的回归系数不显著,表明冲击后企业倾向于减少销售以提高经营现金流量③,同时压低资产处置损益,从而调低可操纵性真实利润。

表5 冲击之下的盈余管理手段分析

(二)企业盈余管理方式的异质性检验

内外部条件是公司不同盈余管理方式的重要决定因素,企业在突发公共事件冲击中的盈余管理方式也受所处行业环境和企业内部状况的制约。回归结果如表6 所示,Moderator 在列(1)~(6)分别代表了行业竞争水平、信息透明度和机构投资者持股变量。

表6 异质性分析

首先,竞争激烈的环境中实施真实盈余管理的难度更大,诸如销售操纵等手段也难以奏效(张欢,2014);而在竞争较小的行业中,公司同行数量较少,受到监督的可能性也较小,易于实施真实活动的盈余管理。参考陈志斌和王诗雨(2015)的研究,以行业主营业务利润率的标准差的倒数衡量行业竞争程度,取负值构建负指标,数值越大则竞争越小。表6列(2)中P×Moderator在5%的水平上显著为正,而在列(1)中不显著,说明企业所在行业竞争程度越小,越可能在冲击后通过操纵真实活动来进行负向盈余管理。

其次,企业信息透明度很大程度上由管理层是否充分进行信息披露决定(潘越等,2011),信息透明度越低则企业隐匿重大事件的可能性越大,诸如关联交易、资产重组等往往成为真实盈余管理的载体。而应计盈余管理是基于会计估计和政策框架下的利润调节,属于强制性报表披露的覆盖范围,隐匿利润的空间较小。因此,信息透明度越低的企业真实盈余管理操纵空间越大。将沪深交易所披露的信息透明度低的上市公司(评级为良好、及格和不及格)取1,将评级为优秀的企业取0。由表6 的列(3)、(4)可得,企业信息透明度越低,越倾向于在冲击后采用真实盈余管理方式,但对应计盈余管理无影响。

最后,由于真实盈余管理将损害公司的长期价值(Zang,2012),看重长期价值投资的机构投资者将约束企业真实盈余管理行为。但因冲击下“修饰”利润的迫切需求,加之应计盈余管理对企业价值的影响较小,机构投资者更能认同和支持为应对突发公共事件冲击所做出的应计盈余管理决策。表6 列(5)中P×Moderator 显著为负而列(6)中不显著,表明机构投资者持股比例高的企业倾向于使用对长期价值影响较小的应计盈余管理方式。

(三)冲击下的“应急型”与“蓄谋型”盈余管理的方式和手段

突发公共事件冲击下企业的盈余管理有其特殊性。2019年年报按时披露确实存在客观的不可抗力,故交易所“特赦”上市公司可以适当延迟披露。事实上,2019年度的报表数字并不受此次事件影响,但无数企业在突发公共事件爆发时点就已着手对财务数据进行“翻新改造”,这种盈余管理行为属于“应急型”盈余管理。企业此时很难通过真实活动操纵来对2019 年的财务数据进行调整,只能采取应计盈余管理将利润转移到未来时期,“立竿见影”达到预期目标。而随着该事件趋于常态化,应计盈余管理的操纵空间不断缩小且面临的外部监管风险不断提高,为达到盈余管理目标,企业倾向于使用更为隐蔽、灵活的真实盈余管理方式,长期运用各类真实交易来调节利润,即“蓄谋型”盈余管理。因而,企业在2019年第四季度的“应急型”盈余管理与2020年的“蓄谋型”盈余管理方式和手段有较大差异。

表7的Panel A考察了两类盈余管理方式的差异,企业在2019 年第四季度倾向于使用应计盈余管理而在2020 年倾向于使用真实盈余管理。Panel B和Panel C分别比较了2019年第四季度的“应急型”盈余管理与2020 年各季度的“蓄谋型”盈余管理的具体手段。Panel B列(1)~(3)显示,企业在2019 年第四季度加计了资产减值损失准备(AR)以及小幅提高了公允价值变动损益(DFV),但总体呈负向应计盈余管理,未采用任何一种真实盈余管理手段,结果见列(4)~(7)。这些结果都指向企业在面临突发事件冲击时,短期内会选择操纵难度小、易于实现的应计盈余管理。Panel C则表明,当企业有充足时间时,其不但会选择操纵资产减值损失(AR)、公允价值变动损益(DFV)和投资收益(ROI)等应计手段,而且在真实盈余管理方面也加强了对销售现金流(DCFO)和资产处置损益(AS)的操纵。

表7 “应急型”与“蓄谋型”盈余管理:方式和具体手段

(四)制度环境能否抑制冲击下的盈余管理?

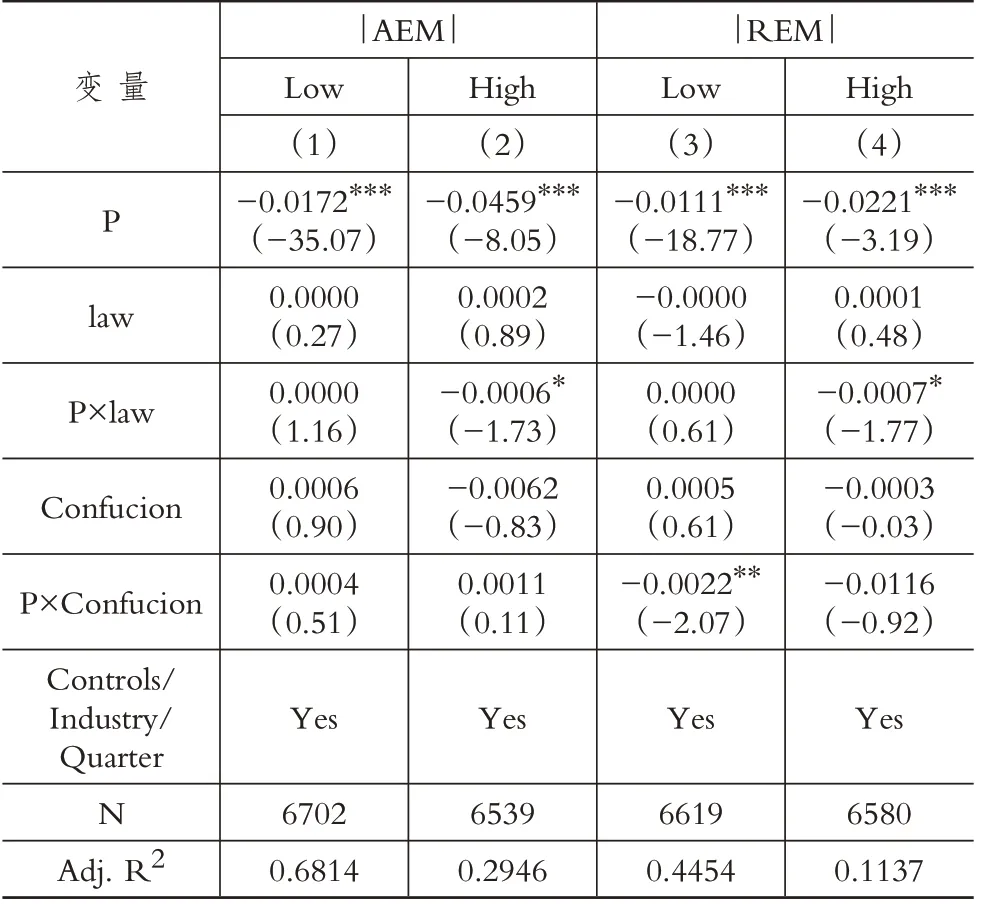

Li 和Filer(2007)指出,中国各地的市场化程度差异显著、政府干预和法治建设程度不一,这限制了法治环境对盈余管理行为的约束。Ke 等(2015)发现,仅在A 股上市的公司相较于A+H 股的操纵性应计利润更多。同时,出于激发资本市场活力等因素的考虑,突发公共事件冲击后存在一定的监管放松,法治环境的约束效力可能被弱化,难以继续发挥治理作用。在非正式制度约束方面,儒家文化鼓励管理者“正己修身”,减少对个人利益的寻求,对企业盈余管理具有抑制作用(Yu等,2021)。

为了检验制度约束是否在突发公共事件冲击后继续发挥作用以及作用范围,本文根据盈余管理绝对值的四分位数将样本分为三组,使用后两组样本进行检验。正式制度(law)采用“市场中介组织发育和法律制度环境”指数,非正式制度(Confucion)采用企业注册地300 公里的孔庙数量(百个)。表8 中P×law 仅在列(2)和(4)中显著为负,表明我国法治环境对冲击后企业盈余管理行为的约束作用有限,仅能识别并约束较高程度的盈余管理。P×Confucion 仅在列(3)中显著为负,表明儒家文化能对较低程度的真实盈余管理形成制约而对应计盈余管理则无治理作用。可能的原因在于:儒家文化作为内在自律准则能引导管理层较少地选择真实活动操纵,因为这对企业长远价值损害较大,而应计盈余管理则更多地体现了应计利润的期间分配,对企业而言“无伤大雅”,并未真正突破儒家文化的底线。总体来看,法治环境和儒家文化均能对盈余管理产生一定约束,但两者作用边际存在差异。目前我国法治环境仅能识别较高程度的盈余管理,儒家文化则在较低盈余管理区间发挥作用。

表8 突发公共事件冲击、制度环境与盈余管理方式

六、结论与启示

本文探讨了突发公共事件下的企业盈余管理行为选择,分析了突发公共事件冲击下盈余管理的方式、手段和经济后果。研究发现:其一,企业在突发公共事件冲击后采取了负向盈余管理,包括应计盈余管理和真实盈余管理,但总体倾向于真实盈余管理。其二,冲击下的盈余管理会降低盈余信息的决策有用性,导致盈余价值相关性下降,且应计盈余管理影响更大。其三,在操纵手段上,企业主要通过资产减值损失、公允价值变动收益和投资收益科目调低应计盈余,通过销售操纵、生产性操纵和资产处置收益调低真实盈余。其四,行业竞争程度和信息透明度较低的企业倾向于操纵真实活动,而机构投资者持股较多的企业更依赖于应计项目。其五,企业在2019年第四季度为“应急型”应计盈余管理,2020 年各季度为“蓄谋型”真实盈余管理。

基于上述结论,提出如下政策建议:首先,应对突发公共事件中常用的盈余管理手段保持高度敏感,加强对特定手段、薄弱环节和重点领域的关注。如财务报表的利润构成以及影响当期业绩的重大公告事件,前者体现了公司盈余在多大程度上来源于非经常性的损益项目,后者包含的诸如股票回购、资产重组和关联交易则往往伴随着真实盈余管理活动。其次,根据突发公共事件中的盈余管理方向、方式的转变进行相应的监管。有关部门需要把握企业决策动机、防范扶助资源被不当攫取,充实政策工具箱、合理分配监管资源,针对性地开展冲击后的风险排查工作,提高监管有效性。如在事件初期着重关注报表项目的利润平滑行为,而在中后期防范真实盈余管理活动。最后,受到突发公共事件冲击后,审计单位和监管部门可运用大数据对潜在的盈余管理进行全面持续追踪,形成事前威慑、过程干预和事后处罚,实现“消防员”到“防火墙”的职能转变。譬如,采用元学习、监督神经网络和支持向量机等财务舞弊模型。

【注 释】

①该事件爆发时点为2020 年2 月,理论上是影响2020 年第一季度及以后企业的盈余状况,但爆发时点正好在2019 年四季报和2019 年年报披露时点附近。如果没有受到疫情实际影响的2019年企业盈余数据仍系统性地呈现出某种特征,则将成为企业在重大突发公共事件下主动实施盈余管理的力证。

②在财务报表中此项目虽名为“损失”但实为损益类科目,损失以“-”填列。

③真实盈余管理(DEM)等于可操纵性生产成本(DPROD)减去可操纵性经营现金流(DCFO)和可操控性酌量费用(DDISEXP),因此,当需要向下调低利润时,将呈现出更高的经营现金净流量、更低的生产成本和更高的酌量性费用。其中,更高的经营现金流一般是通过减少折扣、限制信用条件等销售操控手段,使单位销售带来的经营现金净流量提高来实现的。

【 主要参考文献】

薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2):81 ~91+160.

陈克兢,李延喜.媒体监督与法治环境约束盈余管理的替代效应研究[J].管理科学,2016(4):17 ~28.

陈志斌,王诗雨.产品市场竞争对企业现金流风险影响研究——基于行业竞争程度和企业竞争地位的双重考量[J].中国工业经济,2015(3):96 ~108.

李增福,郑友环.避税动因的盈余管理方式比较——基于应计项目操控和真实活动操控的研究[J].财经研究,2010(6):80 ~89.

李增福,郑友环,连玉君.股权再融资、盈余管理与上市公司业绩滑坡——基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学,2011(2):49 ~56.

潘越,戴亦一,林超群.信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011(9):138 ~151.

魏涛,陆正飞,单宏伟.非经常性损益盈余管理的动机、手段和作用研究——来自中国上市公司的经验证据[J].管理世界,2007(1):113 ~121+172.

熊艳,盛清慧.突发公共事件下的上市公司负向盈余管理研究:基于同情红利视角的解释[J].管理学季刊,2023(3):1 ~37+156 ~157.

张欢.金融危机冲击、产品市场竞争与盈余管理策略[J].宏观经济研究,2014(3):73 ~83.

赵春光.资产减值与盈余管理——论《资产减值》准则的政策涵义[J].会计研究,2006(3):11 ~17+96.

Craig R.,Walsh P..Adjustments for 'extraordinary items' in smoothing reported profits of listed Australian companies:Some empirical evidence[J].Journal of Business Finance & Accounting,1989(2):229 ~245.

Easton P.D.,Harris T.S..Earnings as an explanatory variable for returns[J].Journal of Accounting Research,1991(1):19 ~36.

Fazeli Y.S.,Rasouli H.A..Real earnings management and the value relevance of earnings[J].International Research Journal of Finance and Economics,2011(3):28 ~37.

Ke B.,Lennox C.S.,Xin Q..The effect of China's weak institutional environment on the quality of Big 4 audits[J].The Accounting Review,2015(4):1591 ~1619.

Li S.,Filer L..The effects of the governance environment on the choice of investment mode and the strategic implications[J].Journal of World Business,2007(1):80 ~98.

Roychowdhury S..Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006(3):335 ~370.

Weil D.,Fung A.,Graham M.,Fagotto E..The effectiveness of regulatory disclosure policies[J].Journal of Policy Analysis and Management:The Journal of the Association for Public Policy Analysis and Management,2006(1):155 ~181.

Yu W.,Zhu K.,Huang H.,Teklay B..Does confucianism influence corporate earnings management?Research in International Business and Finance,2021(56):101390.

Zang A.Y..Evidence on the trade-off between real activities manipulation and accrual-based earnings management[J].The Accounting Review,2012(2):675 ~703.

猜你喜欢

今日农业(2022年15期)2022-09-20

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

杂文月刊(2016年1期)2016-02-11

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

现代企业(2015年8期)2015-02-28

汽车维护与修理(2015年6期)2015-02-28

创业家(2015年4期)2015-02-27

现代企业文化·综合版(2011年6期)2011-06-24