TG集团环境会计信息披露问题探究

2024-04-26 07:02冯小瑷

国际商务财会 2024年2期

冯小瑷

【摘要】随着全球环境问题的日益突出,环境会计信息披露成为企业履行社会责任、保护环境的一种重要手段。TG集团作为一家大型企业集团,其环境会计信息披露对于利益相关者的评估和监督至关重要。因此,有必要对TG集团的环境会计信息披露问题进行深入研究,探讨其披露水平与透明度,以及对环境保护和可持续发展的影响。文章对TG集团环境会计信息披露问题进行了研究,以期为其他类似企业提供参考,提高企业的社会责任感和公众形象。

【关键词】TG集团;环境会计;信息披露

【中图分类号】F832.51;F275

一、引言

环境会计信息披露是企业在履行社会责任、保护环境的过程中,通過向投资者、利益相关方披露与环境相关的财务信息的行为。TG集团作为一家具有重要经济地位和环境影响的钢铁企业,环境会计信息披露对其可持续发展和社会形象有着重要的意义。然而,在现实中,环境会计信息披露存在一些问题和挑战。目前,TG集团面临的环境问题较为突出,比如大气污染、废水排放、固体废弃物处理等。这些环境问题会对企业经营状况和未来发展带来不利影响。因此,TG集团需要重视环境会计信息披露,通过披露相关数据和信息,向外界展示企业在环境管理和治理方面的努力和成果,增强其社会责任形象。本文在研究TG集团环境会计信息披露问题时,探讨影响环境会计信息披露的因素,深入分析企业当前面临的环境问题,并提出相应的改进建议,希望为TG集团提供改善环境会计信息披露的路径和方向,促进企业可持续发展,提升其社会形象。

二、文献综述

国外对企业环境会计的评估,可以归纳为两种方式:一种是基于内涵的评估,另一种是基于层次分析。Wiseman(1982)首先对环境会计的详细度进行了评价,并将其分为经济类、环境违法类、污染治理类以及其它种类的环境信息[1]。诚信作为重要的度量指标,被 Denis Cormier(2007)使用量化方法来评价[2]。Clarkson(2008)基于SDG理论,将量化与定性相结合的方法引入到企业的环境会计信息披露质量评价中[3]。

当前,我国大部分的研究都是采用内容分析的方法对其进行评估。乔钊(2012)通过建立评估指标系统,对我国111个医药企业的环境财务状况进行了评估,发现了我国医药产业整体的优势和劣势[4]。刘承智和潘爱玲(2014)对我国上市公司的环保会计进行了定性的研究和实证研究,并对我国上市公司进行了实证研究[5]。姚圣,张志鹏(2018)选择23个典型的上市公司,对其10种不同类型的企业进行了研究,并对其进行了定性和定量的研究。在此基础上,越来越多的学者开始使用更为客观的评估手段,以提高研究成果的可信度[6]。吴佩沛(2023)以中国神华为例,建立6类21个层次的环保会计信息披露评估模型,对其进行环境会计信息披露现状进行实证研究,针对我国现行法规的执行与监管问题提出建议[1]。马星祺,白圆通过对重点排污企业环境会计信息被披露的相关性研究,提出了强化企业内部管理制度和管理制度等方面的对策[8]。

三、TG集团概述

(一)基本情况

TG(集团)有限公司(简称TG)是一家以生产板材为主的特大型钢铁联合企业。TG拥有先进的技术和装备,在铁矿石等钢铁冶炼原料的采掘与加工、钢铁冶炼、钢铁材料压力加工、冶金设备及备品备件制造等方面具备优势。截至2022年,TG年产钢量达到1216.88万吨,销售收入达到1087.50亿元。TG在钢铁行业中具备强大的竞争力,同时也为国内钢铁行业的发展做出了重要贡献。通过不断的技术创新和产品替代,TG在国内外市场都取得了良好的销售成绩。

(二)组织架构

TG集团组织架构如图1所示。

(三)主要产品

TG汽车用钢材的研发有着很长的时间,与新中国的汽车工业发展同步,从1960年开始,公司就开始为汽车工业供应汽车大梁、曲轴和齿轮等钢材,经过60多年的发展,公司把重点放在了卷板汽车用钢材上,以全系列、全覆盖的方式,为商用车辆提供车型和服务。近几年,公司还生产了大量的新产品,如排气系统用不锈钢、电池用硅钢、新型安全第三代车用钢等,为我国的工业发展作出了巨大的贡献。TG汽车用钢(碳素)年产量超过10万吨,通过几年的研发与发展,目前已经有了“五个化”的供应方式;主要生产汽车大梁,汽车轴管,汽车桥壳;汽车轮胎、汽车等);强度系列(从低到高,达到330-1100 Mpa的工业强度要求)。规格系列(可根据商用车辆零件的制造技术规范,1.2至20.0×1000至2100×2000~16000或 C毫米);年产能从1.0万吨提高到790万吨,年均增长50万吨。

(四)TG集团环境会计信息披露现状

TG在年度财务报告中对环境会计的信息披露较少,但在社会责任报告中对能源环境绩效及废弃物排放量进行了披露。如表1,报告期内,公司吨钢综合能耗和吨钢新水消耗持续下降,两项关键能源绩效指标继续保持行业领先水平。

报告期内,公司各类污染物排放较前一年明显下降。公司主要污染物排放指标情况如表2。

四、TG集团环境会计信息披露实证分析

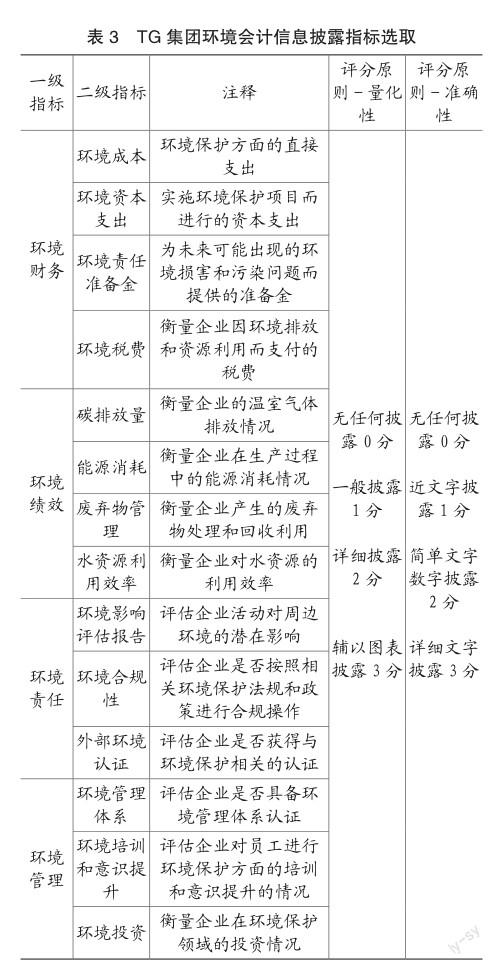

(一)指标选取

在对TG集团环境会计信息披露进行实证分析时,可以选择以下指标进行评估和分析,如表3所示。

(二)计算

为对环境会计进行定量研究,学者们引进了一个专门的定义——环境会计信息披露指数。即将某一企业的环境会计信息的总分用该指标的总分乘以该指标所得的百分数作为指标,对该指标进行评价。当前,指标的测算主要采用两种方式:一种是按照打分原理,将总分和企业得分进行直除。二是对各评估指标给予一定的加权,最后得到各单项综合得分与该单项全部得分的对比。在此基础上,提出了一种基于模糊层次分析的模糊综合评判模型。具体的计算方法为:

EDI=ΣEDI/ΣMEDI

其中,EDI为企业的环境会计信息披露指标,表示企业的环保信息披露程度。ΣEDI是指企业按照一定的计分标准及计分原理,将各项的分值加总后得到的分值。ΣMEDI是在精度与量化原理上的得分总和,根据表3,共14项特定指数,每种特定指数的最高数值为3分,共计104分。

(三)结果分析

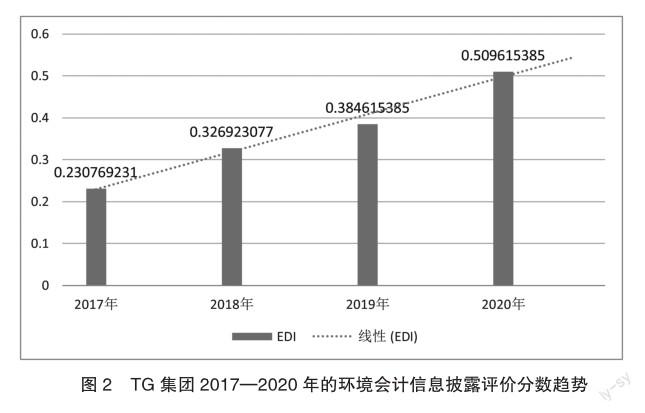

结果如表4所示。从表4可以得出,TG集团2017—2020年的环境会计信息披露评价分数为24/34/40/53,总体呈上升趋势,其中2020年增长最多。如图2所示。

综合来看,随着时间的推进,TG集团在环境会计信息披露方面呈现了一些较为全面的内容,但同时也存在许多重要信息没有得到充分披露的问题,得分较低或没有得分。在环境财务方面,环境责任准备金的准确性得分集中在0分和1分。在量化性方面,缺乏细节性货币信息,需要加强定量环境会计信息披露的内容。在环境绩效方面,整体上并没有出现大的变化。在环境管理方面,整体得分集中在1分和2分,没有随着时间实现突破,需要加强和提升管理三个指标。在环境责任方面各指标的准确性与量化性也集中在1分与2分,仍需要进行改进。此外,在环保投入、风险披露等方面也需要更加透明和具体的信息呈现。

五、TG集团环境会计信息披露问题

(一)环境会计信息披露内容不完整

环境会计信息的披露需要建立健全的数据收集和管理体系,确保相关数据的准确性和完整性。目前TG集团的环境会计信息披露内容不完整,这意味着TG集团在环境信息收集和管理方面存在问题,无法提供真实、准确的环境绩效信息。环境会计准则和指南是规范环境会计信息披露的重要依据,对于披露内容的涵盖和格式有明确要求。TG集团对这些准则和指南的理解和应用不充分,导致披露的内容不完整或不符合规范要求。

(二)环境会计信息披露内容分散

TG集团环境会计信息披露内容分散是指该集团在环境会计信息披露方面存在着信息碎片化、分散性的问题。这种情况给利益相关者的理解和评估带来了一定的困难和不便。首先,TG集团环境会计信息披露会分布在多个报告中,例如年度报告、可持续發展报告、环境报告等,这些报告往往由不同的部门或团队编制,导致披露内容的分散。投资者、研究机构和其他利益相关者需要综合多个报告来获取完整的环境会计信息,增加了信息检索和整合的难度。其次,由于披露内容分散,相同的环境信息在不同报告中容易存在差异。每个报告会使用不同的指标、标准或方法来披露环境信息,这不仅使比较和对比变得困难,也会导致信息的不一致性和可信度的问题。利益相关者难以准确了解集团在环境方面的绩效和风险。

(三)环境会计信息披露缺乏专项审计

TG集团环境会计信息披露缺乏专项审计是指在该集团的环境会计信息披露过程中,缺乏对环境会计信息的专门审计与核查。缺乏专业审计的参与,导致环境会计信息的准确性和可靠性受到质疑。TG集团环境会计信息的披露与核查通常由内部人员负责,缺乏独立第三方的核查和验证。这导致了环境会计信息的审计程序存在偏差和不充分,无法满足利益相关者对环境信息可信度的要求。

六、结论与建议

(一)结论

环境会计信息披露是评估企业环境绩效、管理风险以及实施可持续发展战略的重要工具。然而,文章根据对TG集团环境会计信息披露问题的研究,发现目前TG集团环境会计信息披露存在内容不够完善、缺乏专项审计、缺乏对外部审计的监督和问责机制等问题。因此,为了改善TG集团的环境会计信息披露问题,应当全面深入地完善环境会计披露体系,培养专业人才,引入专项审计并建立监管机制。帮助提高TG集团环境会计信息披露的质量和可信度,增强企业在环境管理和可持续发展方面的竞争力。

(二)建议

1.完善环境会计披露体系

完善环境会计披露体系是解决TG集团环境会计信息披露问题的关键。首先,TG集团应制定环境会计披露政策和指南,明确规定环境会计信息披露的范围、内容、披露时间和方式等。这将有助于统一TG集团内部对环境会计披露的理解和操作,确保披露的一致性和可比性。其次,TG集团可以建立一个专门的环境会计信息披露团队或部门。该团队或部门负责收集、整理和披露与环境相关的会计信息,以确保披露的内容有条理、完整。同时,这个团队或部门也应与其他部门进行有效的沟通和协作,确保信息的收集和整合的准确性和及时性。

2.培养环境会计专业人才

解决TG集团环境会计信息披露问题,需要培养环境会计专业人才。首先,TG集团可以与高校和研究机构合作,设置环境会计相关专业课程。这些课程可以包括环境会计原理、环境成本管理、碳足迹计算等内容,以培养具备环境会计专业知识和技能的人才。同时,可以邀请相关领域的专家从实践角度进行教学和指导,使学生能够真正理解和应用环境会计理论和实践。其次,TG集团可以设立环境会计专业实习或学徒计划。通过与高校合作,为学生提供实际的环境会计工作机会,让他们在实践中学习和应用所学知识。这些实习或学徒计划可以在TG集团的环境会计团队中进行,让学生亲身体验环境会计信息披露的过程,提升他们的实际操作能力和专业素养。

3.确定监管机制,引入专项审计

确定监管机制并引入专项审计是解决TG集团环境会计信息披露问题的重要举措。一方面,TG集团应当建立有效的监管机制,由专门的部门或委员会负责监督和审查环境会计信息披露的过程和结果。监管机制可以确保环境会计信息披露符合相关法规和准则,并提供必要的指导和约束。这样的监管机制应当包括明确的规定和程序,明确责任和权限,以及适当的惩罚和奖励机制,以提高环境会计信息披露的质量和可靠性。另一方面,引入专项审计是确保环境会计信息披露准确性和可靠性的重要手段。TG集团可以聘请独立的审计机构对环境会计信息进行专项审计。专项审计将有助于验证环境会计数据的真实性和可信度,确保披露的信息符合行业标准和最佳实践。审计报告可以为利益相关方提供客观的评估,增加信息披露的可信度和透明度。

主要参考文献:

[1]Joanne Wiseman.An Evaluation of Environmental D i s c l o s u r e s M a d e i n C o r p o r a t e A n n u a l Reports[J]. Accounting Organizations and Society,1982,1(7):53-63.

[2]Denis Cormier,Walter Alerts,Michel Magnan. Instistutional factors and differencesin environmental disclosure between Canada and theUnited States[J].Critical Perspectives on accounting,2007(3):293-322.

[3]Clarkson P,LiY,Richardson G,Vasvari FP.Revisiting the Relation between Environmental Performance and Environmental Disclosure:An Empirical Analysi[J].Accounting Organizationsand Society,2008(33)303-327.

[4]乔钊.医药类上市公司环境会计信息披露质量评价研究[D].中南大学,2012.

[5]刘承智,潘爱玲.循环经济型上市公司环境信息披露质量评价及建议[J].财会月刊,2014(02):37-39.

[6]姚圣,张志鹏.我国煤炭上市公司环境信息披露现状与对策建议[J].煤炭经济研究,2018(10):41-46.

[7]吴佩沛.煤炭行业上市公司环境会计信息披露质量评价体系构建[D].安徽财经大学,2023.

[8]马昱祺,白圆.重点排污企业环境会计信息披露相关性研究[J].国际商务财会,2021(07):22-27.

责编:吴迪

猜你喜欢

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年27期)2016-11-19

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14