时尚业的新十年

2024-04-24 07:48波士顿咨询公司

21世纪商业评论 2024年4期

2020年进入新的十年,中国经济进入高质量发展阶段,经济增长趋稳。

收入的不断提升和新世代消费者(Y世代、Z世代等)登上舞台,推动需求更加细分多元,在此阶段,时尚行业的总量将不会显著增加,人均服装支出占人均GDP 比重,预计将趋于平稳,由2020 年的2.2% ,逐步收拢至发达国家水平约1.7%。

整体中国鞋服市场,预计到2030 年会维持“量稳质升”的趋势,总量到2030 年达到约3.4 万亿元。

具体来看,2022年中国人均服装支出约为260美元,与日本(约430美元)、美国(约1240美元)的人均支出仍有较大差距,人均服饰支出占GDP的比例为2.1%,高于日本(1.3%)和美国(1.6%)水平。

在当前经济发展水平下,中国服装已相对“超额消费”,未来中国服装消费量较难有大跨步的快速增长,而是随GDP 增长缓步提升。

我们预计,2020—2030年,中国鞋服市场总量的增速维持在3%~4%,市场规模稳定于3 万亿元以上,市场将成为一个复合型格局。

“哑铃”生变

从价格带结构看,目前中国服饰消费价格带结构呈“哑铃型”,其中重奢消费已比肩发达国家,轻奢/ 高端市场仍有上升空间,大众市场总量仍占据绝对大头。

具体来看,中国服饰消费重奢约占8%,轻奢约占2%,中高端约占20%,大众约占 70%,对比日本、美国和西欧市场的消费结构,轻奢和中高端占比相对较低,大众市场占比较高。

与发达市场不同的是,受传统线下批发市场和线上低价商城的影响,中国大众价格带区间仍存在一部分無牌/杂牌的服装消费,尚存在品牌化空间。

从人均消费金额上看,中国整体人均服饰消费仅为成熟市场的1/6~1/3,高净值人群(净资产>100万美元)对奢侈品的消费强度已与成熟市场比肩,不同收入人群的消费行为高度分化。

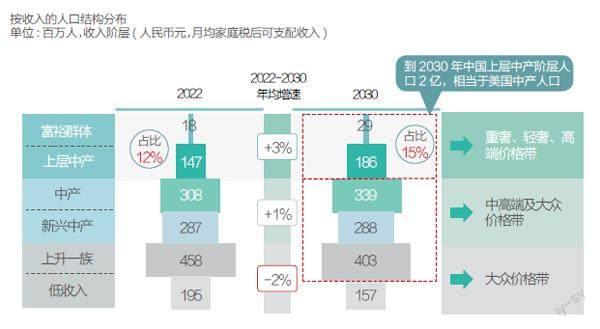

未来,中国人口收入结构的演变,预计将呈现两个特点:上中产及富裕群体继续扩大, 中产成为中流砥柱,只是在老龄化社会背景下,压力有所增大。

从不同收入水平的人口规模来看,基于BCG MAC 数据库估算,富裕和上中产阶层2022 年总数约为1.6 亿(占总人口比重12%),到2030 年预计达到约2 亿(占比15%),年复合增长率维持在3%左右,到 2030 年中国上中产及富裕人口的总数相当于美国中产的总规模。

中产及新兴中产阶层 2022 年总规模约为5.9 亿,预计2022—2030年间以1%的速度缓慢增长,到2030 年增至6.3 亿左右。

上升一族及低收入人群,2022 年总规模约为6.5 亿,在 2022—2030 年持续下降,预计2030 年下降至5.6 亿左右。

从不同收入水平人口的人均财富水平变化来看,富裕及上中产阶层的资产管理与再投资能力,普遍更强,更容易实现穿越周期的财富增值;中产阶层更易受到工资增长放缓、赡养父母及教育子女等影响,消费亦将变得更加理性,逐步回归 “悦己”和“理性”的过程。

结合发达国家时尚发展历程,反观中国经济及人口结构演变,上中产及富裕人群扩大、 中产承压两大趋势下,未来时尚市场的价格带结构也将呈现复合型趋势。

中国上中产及富裕人口的不断攀升,新富人群规模将达到美国中产规模水平,可能会带来“美国式”高端消费的繁荣,推动重奢、轻奢和中高端品牌的持续增长。

同时,中产收入承压,消费趋于理性化,与日本90年代后的性价比、悦己式消费有相似之处,他们会增加高端价位段购买但会更加“挑剔”和“少而精”,同时在大众价格段(特别是基础品类)将回归理性、追求质价比。

正是在这样的时代下,优衣库、无印良品等体现日式理性和极致性价比的品牌,会获得大幅扩张,中国市场将成为一个“美式高端”+ “日式理性”的复合型格局。

图1:中国、日本、美国、西欧服饰市场分价格带占比及人均支出

来源:BCG Fashion & Luxury market model;Euromonitor; 世界银行;Credit Sussie“Global WealthDatabook 2021”;BCG 分析。1. 仅含成衣,不包括鞋包配饰等。2. 奢侈品服饰以高净值人群消费为主( 个人净资产总额>100 万美元),高净值人群奢侈品服饰支出= 奢侈品服饰销售总额÷ 高净值人群数量

并行格局

上中产和富裕群体还会扩大,整体重奢、轻奢和中高端将领跑市场增长。

同时,大众市场规模维持稳定,将会维持大部分的市场份额(到2027年65%左右),部分时尚心智较弱的基础品类将回归“质价比”。

重奢:购买力持续提升,保持强劲增长。

重奢服饰的核心消费群体以高净值人群为主,据我们相关研究显示,约10% 年消费金额大于30万元的奢侈品重度用户,贡献了40%的奢侈品市场份额。

有预测显示,富裕人群未来五年增速预期4%,而资产超过100 万美元的高净值家庭,预计保持两位数增长,且人均财富水平预期乐观,购买力将持续提升。

轻奢:从“入门奢品”到“时尚表达”,消费心态转变。

轻奢服饰的目标客群,未来仍保持一定稳定增长,一方面来自潜在客群——上中产/富裕人群的稳定增长,预计未来五年增速3%,一方面来自轻奢产品的客群渗透率可能提升。

随着时尚需求的深化,消费者对时尚精品的支付意愿提升,对于轻奢价位带服饰的期许,正逐渐从彰显身份的“炫耀型消费”转变为对独特设计、高端品质的认可与欣赏。

未来,轻奢价格段有望走出“入門奢品”的尴尬定位,逐步转型为表达品味的“时尚尖货”之选,从而被时尚观逐渐走向成熟的高收入群体所认可。

图2:中国消费人口的收入结构

来源:BCG MAC 数据库:BCG 分析。注: 月均家庭税后可支配收入( 元人民币): 富裕群体≥ 29,900,上层中产[15,500-29,900); 中产[9,500-15,500); 新兴中产[6,600-9,500); 上升一族[3,600-6,600); 低收入<3,600

中高端:“悦己”与“承压”并存,消费愈加“少而精”。

中高端服饰的目标客群,预计未来规模基本保持稳定(新兴中产、中产及上中产客群预计未来五年增速约为1%)。

中产人群在渴望“悦己”和预算承压的双重影响下,对有产品特色、重工重料的时尚产品付费意愿提升,也将更加谨慎,消费更加“少而精”。

大众:客群规模基本稳定不变,消费更偏日常刚需。

鉴于中国整体服装消费占 GDP 的比重已比肩发达国家,因此预计服饰消费数量将长期维持稳定水平。

在中产消费回归理性的驱使下,对于部分时尚心智较弱的基础品类,如白T等基本款,将回归“质价比”,即在同等质量水平下,消费者更倾向于选择价格更低的品牌而非名气更大、品牌形象更高端的品牌,品牌溢价空间被进一步压缩。

供给竞争

由于宏观市场“量稳质升”,未来不再由增量推动,高端化趋势势必会推动时尚行业的加速整合。

向外看,相比于欧美等发达市场,中国时尚市场仍然高度分散,未来不管是哪个价位段,市场整合都会加速。

2022 年,美国、西欧、日本市场Top20服饰品牌的市场占有率总和分别为23% 、23% 和42%,中国Top20 品牌市占率总和仅为13%,相较2012 年提升3%。

过去十年,中国市场头部品牌频繁更替,Top20 品牌中近一半更迭。

对比国外成熟市场现状,头部品牌市占相对集中、品牌相对稳定,且其中有相当比例的轻奢/ 中高端价格带品牌占据一席之地,高品牌溢价亦能做大规模、屹立榜首;而中国市场Top20 品牌,则更多以大众平价品牌为主,依靠极致性价比才能“拔得头筹”,比肩欧美的高溢价长青品牌仍在孵化培育中。

下一个十年,受需求端驱动力推动,尤其中产人群服饰消费将变得更谨慎、 服饰品牌选择更加挑剔,行业整合将逐渐加速。

另一个驱动整合的重要因素,是渠道红利的退潮。

线下渠道增量有限,以存量内的结构性调整为主,同时将持续受到线上的分流。而线上渠道的整体流量增速也在放缓,未来更多的是巨头之间的割据。

存量竞争的环境下,整合是一个必然的趋势——既能带来规模效应,也能提升运营效率,亦能集中人才优势。

向内看,具体到不同价位段细分市场,市场整合程度及驱动因素将有所不同:

1)重奢:重奢时尚消费为“社交刚需”,一线奢侈品牌因其稀缺性及品牌历史底蕴,长期来看品牌地位较难撼动,强者恒强。

过去五年,头部奢侈品品牌普遍实现两位数的高增长,预计重奢竞争格局和品牌集中度将保持稳固。

2)轻奢与中高端:富裕人群多元化时尚消费行为下,对设计独特的“时尚尖货”需求, 伴随社交媒体的兴起,推动大批小众轻奢品牌崛起,如:Jil Sander 、Acne Studios 、Uma Wang等。

图3 : 不同国家Top20 服装品牌市场份额

来源:Euromonitor;BCG 分析

中产“少而精”的购物行为驱使下,产品力成为核心成功要素,富裕及中产人群时尚需求的深化,将共同驱动轻奢及中高端市场向多赛道、多产品线布局的头部品牌整合。

3)大众:对质价比的极致需求,将推动市场向规模大、效率高、技术强的品牌集中。具体来看,回归“质价比”进一步压缩品牌溢价空间,供应链能力强,有规模优势的品牌在成本上更具优势,预计市场将向头部规模型企业整合。

对新进入者来说,通过模式创新实现成本、效率更优,亦能够有效占领一席之地,例如,电商品牌通过数字化、智能化的产业上下游管理工具赋能,实现低成本“小单快返”,而低线市场的消费升级也将继续。

面对时尚消费不断深化和市场加速整合,头部服装企业依托过去单点优势竞争的策略不再适用,需要建立全方位系统性能力,如精准品牌定位、满足多变需求的商品体系作为核心驱动力,扎实的渠道、营销、供应链等核心业务能力,体系化的后台数字化能力与长远的组织机制。

唯有如此,才能在发展的高速路上开得快、开得稳、开得长远。

本报告节选自波士顿咨询公司《BCG时尚行业系列报告——中国时尚行业的下一个十年: 高端化是否还能持续?》,作者为波士顿咨询公司董事总经理杨立、董事经理苏明,编辑中略有改动,经授权刊载。

猜你喜欢

加油站服务指南(2022年6期)2022-07-28

小哥白尼(野生动物)(2021年3期)2021-07-21

学生天地(2020年22期)2020-06-09

娃娃乐园·综合智能(2019年12期)2020-01-15

信息化建设(2019年2期)2019-03-27

知识经济·中国直销(2018年2期)2018-04-10

Coco薇(2016年5期)2016-06-03

Coco薇(2016年4期)2016-04-06

Coco薇(2015年5期)2016-03-29

Coco薇(2015年1期)2015-08-13