汇率波动下商业银行风险管理的AHP分析

2009-01-11 07:39李文宏周敏

商业经济研究 2009年31期

李文宏 周 敏

中图分类号:F830 文献标识码:A

内容摘要:人民币汇率的波动,对经营货币的商业银行来说面临着汇率风险和利率风险的双重考验。本文运用层次分析法(AHP)对汇率风险和利率风险在商业银行风险管理的权重进行分析,提出在人民币汇率波动的过程中,汇率风险的管理相对利率风险的管理更加重要的结论。

关键词:汇率波动 汇率风险 利率风险 层次分析法 汇率风险管理

人民币汇率波动风险及研究现状

自2005年7月实行“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”的汇率制度改革以来,人民币呈双边波动,在2005年7月21日之前,人民币兑美元一直稳定在8.2765,之后便一路升值,2006年5月15日“破8”。2008年4月10日“破7”,2008年9月23日人民币涨到了这几年的最高点6.8009之后,截止本文发稿日人民币兑美元的汇率回落到6.8346(2009年2月9日)。这段时间里,人民币经历了先升后贬的过程。人民币汇率的波动对经营货币的商业银行来说面临着汇率风险和利率风险的双重考验。作为国家经济命脉的商业银行在这场机遇与挑战并存的现实面前,怎样立足现实、着眼未来、沉着应对汇率波动带来的不确定风险,成了银行决策者重点思考的问题。

目前,国内学者对商业银行风险管理的研究较多。龚明华(2004)以信用风险作为研究对象,从不同的侧面比较了KMV模型、CreditMetrics模型、麦肯锡模型和CSFP信用风险附加计量模型,并且认为我国商业银行必须借鉴国际上先进的信用风险管理经验,强化信用风险管理,开发出适用的信用风险管理模型。卜壮志、徐成贤分析了利率风险管理的三种方法(利率敏感性缺口方法、久期-凸度方法、有效久期-凸度方法),说明了它们各自的适用范围和应用上的难点,并重点分析了衡量隐含期权风险的有效久期-凸度方法及其计算基础OAS模型,为我国商业银行选择合适的风险管理方法提供了依据。王占峰、刘丹、何一峰针对现阶段中国商业银行风险管理体系上的弱点,提出了商业银行“多维度”风险管理的概念与方法,通过构建风险关联度和风险变动关联度的矩阵,尝试用多属性效用最大化方法来合理计算信用风险、利率风险、操作风险和流动性风险之间的关系,并应用于商业银行财务指标的分析之中,而且他们认为,这种“多维度”风险管理方法比全面风险管理方法更加实用。

多年来,人民币汇率的变化,使得汇率风险和利率风险在商业银行风险中占据了较大的比重。商业银行在进行风险管理时应该趋轻避重,在各种风险里面区分出孰重孰轻,有的放矢,这对商业银行提高管理效率至关重要。虽然目前国内学者关于商业银行风险管理研究的范围非常广泛,既有对单个风险管理方面的研究,也有对各种风险进行全面管理方面的研究,但对新形势下各种银行风险相对强弱的综合分析评价缺乏。本文将商业银行的风险评价视为一个多目标决策问题,尝试用层次分析法(AHP)得到银行风险的综合评价值,确定了商业银行中各种风险强弱的先后顺序,系统分析了人民币汇率波动对商业银行风险管理的影响,并提出了针对性的建议。

人民币汇率波动下银行风险指标体系及层次结构模型

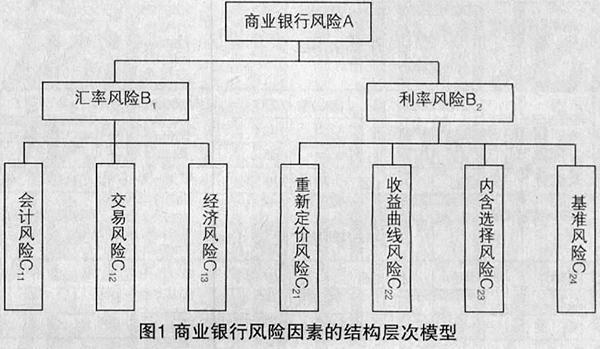

运用层次分析法对银行风险进行综合评价,首先要确定反映银行风险的指标体系,并根据总目标的要求和指标的性质建立风险的综合评价层次结构。根据《巴赛尔新资本协议》对风险的划分,商业银行主要面临着信用风险、市场风险和操作风险。由于本文讨论的是人民币汇率波动情况下商业银行的风险管理,因此主要从市场风险中汇率风险和利率风险的七个指标来反映银行的风险。

(一)商业银行的汇率风险

商业银行汇率风险主要是由于汇率波动的时间差、地区差以及币种和期限结构不匹配等因素造成的。一般情况下,人们把汇率波动带来的风险分为交易风险、会计风险和经济风险三种。

1.会计风险。商业银行的会计风险又被称为折算风险,是指由于汇率变动而引起商业银行资产负债表某些外汇项目全额变动的风险,其产生是因为进行会计处理时将外币折算为本国货币计算,而不同时期使用的汇率不一致,所以可能出现会计核算上的损益。

2.交易风险。商业银行在与客户进行外汇买卖的业务或在以外币进行贷款、投资以及随之进行的外汇兑换活动中,因始料未及的汇率变动而遭受到的损失称为商业银行的交易风险。

3.经济风险。商业银行的经济风险是指未预料到的汇率变动对企业未来可获得的现金流量净现值所产生的影响,也即对企业盈利能力或企业总价值(即股东财富)的影响。

(二)商业银行的利率风险

商业银行的利率风险是指市场利率变化所引起的银行金融资产价值的变化和经营绩效的变动。根据1997年的《利率风险管理准则》,其主要包括四种风险:

1.再定价风险。商业银行的再定价风险是利率风险最基本、最常见的表现形式,银行业务的多样性和经营的持续性使资产、负债和表外业务的成熟期不匹配,再定价风险因此成为客观存在。利率波动使成熟期届满时的再定价通常有异于原定价,可能导致净利差收入的减少,引发再定价风险。

2.收益曲线风险。商业银行的收益曲线风险是指由于收益曲线斜率和形态的变化,即不同成熟期之间收益率变化幅度不同所导致的利率风险,也即利率结构变化产生的利率风险。在西方债券市场发达的国家,收益曲线可以由同一发行者发行的各种成熟期不同的债券收益率用一条曲线连接起来而得到。在我国收益曲线尚无法获得的条件下,利率结构的变化可以在任一期限各种存贷款利率的变动中体现出来。因此即使资产负债期限匹配,也将产生利率风险。

3.基差风险。商业银行的基差风险是指即使是成熟期相匹配的金融工具,收益利率与成本利率的调节机制不能完全匹配的情况,也会使净利息收入和现金流发生变动,产生利率风险。

4.选择权风险。商业银行的选择权风险是指由于利率变化,客户提前偿还贷款或支取存款,导致银行净利息收入变化。

根据上述指标,建立商业银行风险因素综合评价层次结构模型(见图 1)。

运用层次结构模型分析人民币汇率波动的影响

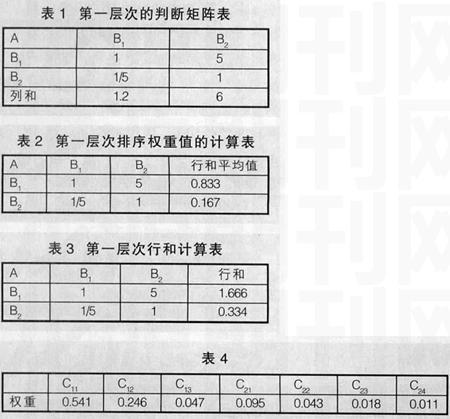

(一)构造第一层次的判断矩阵确定权重

在第一层元素中两两进行比较,采用1-9标度构造出第一层次的判断矩阵,如表1所示。然后,用每一个列和去除相应的各列元素,这样就可以得到一个归一化的矩阵,这个归一化矩阵的行和平均值即为所求排序权重,如表2所示。

(二)判断一致性

1.用所求得的排序权重分别乘以原来判断矩阵的每一列,然后得出行和,如表3所示。

2.拿出行和这一列,然后用其对应的每个排序值去除它。求出的最后一列的平均值λB ,即:

λB=(1.666÷0.833+0.334÷0.167)÷2=2.00

3.判断一致性:CI=(λB-2)÷(2-1)=0,一致性满足要求。

(三)确定第二层次判断矩阵的权重

1.对影响汇率风险B1的各元素C11、C12、C13分别赋值为1、3、9,对应的行和平均值分别为1.946、0.884、0.170,求出来对应的权重分别为0.649、0.295、0.057。

计算并检验一致性:

λC1=(1.946÷0.649+0.884÷0.295+ 0.170÷0.057)÷3=2.992

CI=(2.992-3)÷(3-1)=-0.003

查表可知n=3时平均随机一致性指标(R.I.)是0.52,此时的一致性比例为:

CI/RI=-0.003÷0.52=-0.007<0.1,一致性满足要求。

2.对影响汇率风险B2的各元素C21、C22、C23、C24分别赋值为1、3、5、7,对应的行和平均值分别为2.278、1.018、0.440、0.264,求出来对应的权重分别为0.569、0.255、0.110、0.066。

计算并检验一致性:

λC2=(2.278÷0.569+1.018÷0.255+ 0.440÷0.110+0.264÷0.066)÷4=3.999

CI=(3.999-4)÷(4-1)=-0.00033

查表可知n=4 时平均随机一致性指标(R.I.)是0.89,那么这时的一致性比例为:

CI/RI=-0.00033÷0.89=-0.00037<0.1

结果计算与分析,如表4所示。

根据风险分析与评价得出的各风险权重的排序,可以看出在人民币汇率波动的情况下,商业银行的利率风险已经向汇率风险转移,其中影响汇率风险管理权重最大的是会计风险(权重值为0.541),其次是交易风险(权重值为0.246)。

参考文献:

1.龚明华.论金融全球化中的我国商业银行信用风险管理[J].社会科学辑刊,2004

2.王占峰,刘丹,何一峰.商业银行“多维度风险管理”[J].金融研究,2007

3.温彬.人民币升值对我国商业银行的影响研究[J].国际金融研究,2005

4.程培罡,刘郁葱.我国商业银行利率风险管理研究[J].浙江金融,2008

5.陈四清.试论商业银行风险管理[J].国际金融研究,2003

6.蒙毅.金融自由化进程中的商业银行利率风险管理[J].中国城市金融,2002

7.卜壮志,徐成贤.商业银行利率风险管理方法的比较研究[J].统计与决策,2007

8.李晓宇,孙万松,张凯.我国商业银行市场风险管理体系构建研究[J].管理现代化,2006

作者简介:

李文宏(1968-),男,陕西合阳人,经济学博士,并在上海财经大学博士后流动站从事研究工作,现供职于上海大学悉尼工商学院,研究方向为微观经济学、财政税收理论与政策。

周敏(1980-),女,硕士研究生,上海大学悉尼工商学院,研究方向为世界经济。

猜你喜欢

财会学习(2016年24期)2017-01-10

中国经贸(2016年20期)2016-12-20

商场现代化(2016年22期)2016-10-18