中国外汇存贷款影响因素实证分析

2009-01-11 07:39王素琴祁好英

商业经济研究 2009年31期

王素琴 祁好英

中图分类号:F832.2 文献标识码:A

内容摘要:本文首先实证分析了中国外汇贷款和存款的影响因素,发现外汇贷款与人民币汇率负相关,外汇储蓄存款与人民币汇率正相关。然后在实证基础上研究汇率、利率和国家外汇管制对中国外汇存贷款的影响,并综合探讨我国外汇存贷款与外汇资金市场的动态关系,最后提出我国应对外汇存贷款风险的政策建议。

关键词:人民币汇率 外汇存款 外汇贷款 影响因素

外汇存贷款的变化会影响到中央银行的货币政策,同时给商业银行带来流动性风险,但是现有文献中系统研究我国外汇存贷款影响因素问题的不多,散见的部分文献主要是从定性角度对外汇存款和外汇贷款问题分别进行讨论,并且没有形成与我国实际相符的结论。本文在汇率、利率和外汇管制等理论视角下,结合实证分析了影响我国外汇存贷款的相关因素,并在此基础上提出了相关的建议。

模型分析

(一)数据说明

数据来源于中经网统计数据库,样本区间为2005年7月至2008年12月,数据为月度数据,外汇存款、外汇贷款和人民币汇率都取月末数据,外汇存款和外汇贷款的单位为亿美元,人民币汇率是人民币兑换美元的双边汇率,分别取对数记为LDEPOSIT、LLOAN和LE,采用的是 Eviews5.1软件。

(二)具体步骤

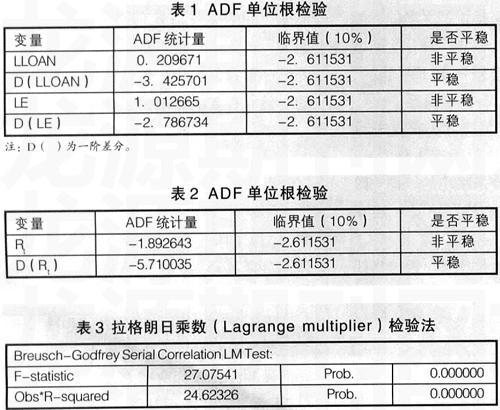

1.检验外汇贷款和人民币汇率之间的关系。本文运用ADF(Augmented Dickey-Fuller)单位根检验法检验变量LNCREDIT和变量LNER的平稳性。

从表1 可以看出,变量LLOAN和变量LE都是一阶单整,这为后面LLOAN和LE 的协整分析提供了基础。

对变量LLOAN和变量LE进行协整检验。通常采用Engle-Granger协整检验法对两变量之间的协整关系进行检验,检验它们之间是否存在协整关系。

具体步骤如下:

第一步,建立回归方程:

LLOAN t=α+βLEt+εt ①

其中,α、β为参数,εt为随机扰动项。

用普通最小二乘法(OLS)进行估计,得:LLOANt=16.46753-3.791437LEt②

R2=0.979879

第二步,对上式②的残差序列Rt进行单位根检验,验残差Rt是否是平稳的。如果残差Rt是平稳的,LLOAN和LE之间就存在协整关系;如果残差Rt是非平稳的,LLOAN和LE之间就没有协整关系。

从表2 可以看出,残差序列Rt是非平稳的,则LLOAN和LE之间没有协整关系。残差序列Rt的一阶差分是平稳的,是一阶单整,说明模型①中的随机扰动项εt存在序列相关。

第三步, 序列相关性检验。用拉格朗日乘数(Lagrange Multiplier)检验法检验随机扰动项εt的序列相关性,得出结果表3。

据表3显示,LM统计量相伴概率值为0.00001小于0.05,说明随机扰动项εt存在序列相关。

采用广义差分法对序列相关性进行处理。我们采用广义差分法对模型①的参数进行估计。将模型设定为:

LLOANt=θ+ΦLEt+εt

εt=ψεt-1+μt

其中,θ、Φ、ψ为参数,εt为随机扰动项。

用普通最小二乘法(OLS)进行估计,得:LLOANt=15.01738-3.686556LEt+0.818128AR(1) ③

R2=0.983705

其中,AR(1)表示进行一阶差分变换,AR(1)前的参数值即为随机扰动项的一阶序列相关系数。引入AR(1)调整后,对模型③的残差进行检验,残差是平稳的,表明调整后的模型③已不存在序列相关性。模型③和模型②相比较,模型③的R2=0.983705大于模型②的R2=0.979879,说明模型③的拟合效果比较好。

模型③给出了外汇贷款和人民币汇率之间的关系。LEt前面的参数为负,表明如果人民币汇率下降,即人民币升值,则外汇贷款增加,人民币汇率的波动对外汇贷款的影响是负相关的。

2.检验外汇储蓄存款和人民币汇率之间的关系。

按照上述的步骤,用普通最小二乘法(OLS)进行估计,得:

LDEPOSITt=4.301467+1.816325LE t+ 0.797678AR(1) ④

R2=0.976080

模型④给出了外汇储蓄存款和人民币汇率之间的关系。LEt前面的参数为正,表明人民币汇率如果下降,即人民币升值,则外汇储蓄存款减少,说明人民币汇率的波动对储蓄存款的影响是正相关的。

影响我国外汇存贷款的因素分析

影响外汇存贷款的因素很多,汇率、利率、国家的外汇管理政策等都会对一国的外汇存贷款产生影响。下文将逐一分析这些因素如何影响我国的外汇存款和贷款的。

(一) 汇率对外汇存贷款的影响

对外汇贷款而言,当本币升值或具有升值预期时,人们会有增加外汇负债的动机,因为可以在本币升值之前借入外汇,以较高的汇率兑换成本币;等到本币升值之后,就可以以较低的价格在外汇市场买回外汇,用以偿还外汇贷款,从而取得汇兑收益,即在其他条件不变的情况下,汇率和外汇贷款之间存在反向变动关系,汇率下降,本币升值,外汇贷款增加,反之亦然。 我国汇率改革以来,人民币不断升值而且升值压力和预期不断增强,居民和企业出于赢利或节约成本的考虑,更倾向于获取外汇贷款,使得我国的外汇贷款不断增加。然而,当人民币升值速度放慢,市场对美元等外币将持续贬值的预期有所减弱时,增加外汇贷款的意愿就会减弱,因此,2008年4月后人民币升值速度放慢,外汇贷款减缓,到7月出现了负增长。模型③和这一分析相吻合。

对外汇存款而言,当本币升值或具有升值预期时,人们结汇意愿增强,将外汇结算成本币,减少外汇存款,从而避免因外币贬值带来的损失。也就是说,在其他条件不变的情况下,汇率和外汇存款之间存在正向变动关系,汇率下降,本币升值,外汇存款减少,反之亦然。随着人民币对美元的进一步升值,美元的持续走低降低了中国居民持有美元的热情,增强了结汇售汇意愿。人民币的升值大趋势是造成外汇存款减少的主要原因之一。人民币升值以来,外汇储蓄存款一直下降,而且2008年前4个月由于人民币快速升值,金融机构储蓄存款持续快速减少。但是到4月中下旬以后,人民币升值明显放缓,升值预期也随之减弱,储蓄存款减少速度放缓,促使了外汇存款重新增长。由于市场对人民币的升值预期不如从前,2008年7月份外汇存款明显增加。从模型④中也可以看出,外汇储蓄存款和人民币汇率之间存在显著的正相关关系。

(二)利率对外汇存贷款的影响

利率是资金的借贷成本,因此,利率也是影响外汇存贷款规模的重要因素。人民币利率与境内美元的利率,美国联邦基金与境内美元的利率之间的对比对我国外汇存贷款规模的影响比较大。我国的人民币存款利率近两年来不断提高,调高幅度高于同期境内美元的存款利率,以6个月期的存款利率为例,从2006年8月到2007年9月,人民币存款利率从2.25%上调到了3.42%,上涨幅度是50%;而同期境内美元的存款利率只是上升了21%,因而以存款作为重要投资方式的居民会更倾向于减少美元存款,增加人民币存款。

我国的外汇贷款利率从2000年9月21日就开放了,它是由LIBOR加点生成。美国联邦基金利率一直在提高,但提高的幅度低于人民币贷款利率的提高幅度。中国人民银行在2007年连续加息,3月份人民币一年期贷款利率由6.12%提高到6.39%,高于6%美元贷款利率,成为本外币贷款利率的转折点,境内本外币利率倒挂,美元贷款利率低于人民币贷款利率的直接结果,就是导致2007年5月至7月外币贷款迅猛增长。同时,由于银行本币贷款竞争激烈,但本币贷款利率受管制,因而商业银行通过压低外汇贷款利率达到吸引客户的目的,从而争取客户的人民币贷款业务,这同样也增加了外汇贷款规模。由于外汇贷款利率是市场化的,外汇贷款规模不断扩大,当外汇资金来源短缺时,银行的资金成本就不断提高,导致2008年4、5 月份以来外汇贷款的利率大幅走高。以5月26 日LIBOR 为3.067%计算,一年期美元贷款利率将达到8%-10%,甚至更高。这大大高于了同期限的人民币贷款利率。外汇贷款利率的上升又导致了2008年4月份以来的外汇贷款减少。

(三)外汇管理新规定对外资银行贷款增长起促进作用

2005年10月21国家外汇局的汇发[2005] 74号文将以前管理办法中的贷款余额改为担保履约金额后,外资银行对企业的贷款投放增加,企业可从银行获得不受指标控制的外汇贷款后,再以某种方式将外汇卖给商业银行,从而变相增加人民币贷款。2005年底,中国人民银行宣布调整个人外汇管理政策,放宽了个人购汇的额度。外汇政策的主要思路转变为限制流入,鼓励流出。对于个人来说,汇出境外用于旅游、留学的金额有所增加,这种转变也成为外汇存款有所减少的原因之一。

(四)其他影响因素

商业银行外币理财业务发展加快,对外汇储蓄存款产生一定分流作用。因为外币理财产品资金主要来源于居民储蓄存款,商业银行销售理财产品以后,对外汇储蓄存款产生了一定分流作用,减少了外汇储蓄存款的增长。另外,资本市场繁荣也使居民选择收益相对较高的股票、基金等投资工具,证券公司客户保证金大幅增加,也分流了部分居民存款,这些都导致外汇存款的增幅减缓。

在从紧货币政策的背景下,国内银行人民币可贷资金出现了一定程度的紧缺。尤其是对人民币贷款增量实行比例控制以来,商业银行人民币贷款更是受到了限制。而另一方面,外汇贷款没有比例限制,商业银行可根据自身情况来自由决定数额,这显然为商业银行“曲线救济”企业人民币贷款供给不足提供了空间。另外,在中央政府对楼市调控以及紧缩货币政策后,中资银行人民币贷款业务受到了很大限制,相比之下,外资银行贷款业务则较为宽松。为了防止现有客户的流失,中资银行只能通过增加其外汇贷款来留住客户,这也是造成2007年和2008年第一季度外汇贷款急速上升的一个重要原因。

境内外汇存贷款及外汇资金市场动态分析

由于外汇储蓄存款持续下降的同时,外汇贷款余额却不断上升,这导致商业银行的外汇存贷比不断攀升,外汇资金短缺问题进一步加剧,商业银行的外汇流动性风险凸显。 同时,商业银行的外汇贷款长期化的趋势也十分明显。高存贷比和外汇贷款长期化反映了境内外汇资金短缺问题加剧,更给境内商业银行带来了很大的流动性风险。一方面,境内外汇存款受人民币升值预期的影响具有强烈的不确定性,商业银行外汇资金的主要来源因此面临较大的不稳定性;另一方面,外汇贷款的期限长期化使外汇资金的运用自主性大大降低。这两方面因素导致的外汇资金流动性风险值得高度重视。而且随美国持续大幅降息以及美元加剧贬值,境外资金正加速涌入, 境内外汇贷款大幅激增,境内外汇资金也从银行系统中加剧流出,弱化了央行货币紧缩的效力。

政策建议

当前人民币对美元单边升值存在极大不确定性,我国外汇贷款增长过快势必加大金融风险。基于上面的分析,有如下政策建议:

继续推进汇率制度的改革。人民币对美元汇率的变化要考虑到对人民币对非美元货币汇率的影响,央行须在人民币对美元汇率和人民币对非美元汇率这两者间取得平衡,使得人民币对一篮子货币的升值速度不宜过快,减少因汇率升值对外汇存贷款的冲击。

深化利率市场化改革。逐步放开人民币利率,让市场资金供求决定利率,形成合理的人民币存贷款利差,从而避免本外币利率长期倒挂,减少本外币套利机会;放开小额外币存款利率,促进市场化外币利率结构的形成。

企业要应对汇率风险。由于人民币升值的预期在短期内将不会改变,而且人民币在中期也将实现升值,在未来几年内,人民币升值将会继续影响外汇存贷款。同时,随着外汇管理体制的改革和汇率决定机制市场化,汇率对外汇存贷款的作用也会越来越明显。因此,企业必须重视汇率变动风险,采取相应的措施减少、规避汇率风险。

运用好存款准备金制度。配合使用外汇存款准备金率和人民币存款准备金率,上调外汇存款准备金率会迫使银行增持更多外汇而减少结汇额度,可以缓解人民币升值压力;还可以回收银行体系流动性,提高外汇存款准备金率可以锁定金融机构外币头寸,减少外币贷款的扩充压力,抑制其投放,有助于解决外汇贷款大于外汇存款的问题。

此外,金融机构应继续执行从紧的货币政策,合理把握贷款投放的力度和节奏,尤其应关注外汇贷款增长偏快蕴藏的流动性风险和错配风险。

参考文献:

1.李子奈,潘文卿.计量经济学[M].高等教育出版社,2005

2.姜波克.国际金融学[M].高等教育出版社,2002

3.彭兴韵.外汇贷款猛增的成因及其影响[J].中国金融,2008(11)

4.颜靖.论外汇贷款对流动性的影响[J].企业家天地,2008(4)