文化企业成长性评价实证研究

2013-12-03 08:00吕庆华

江南大学学报(人文社会科学版) 2013年4期

吕庆华,任 磊

(1.华侨大学 工商管理学院,福建 泉州362021;2.安徽工业大学 管理科学与工程学院,安徽 马鞍山243032)

文化产业已成为我国国民经济的新增长点,“十二五”规划提出“推动文化产业成为国民经济支柱性产业”,文化产业的规模不断扩大,文化产业增加值占GDP的比重稳步提升。作为文化产业的具体运营形态和核心载体,文化企业以其特有的文化资源和人才优势,在优化文化资源配置、促进就业、繁荣社会文化、满足人们精神文化需求方面做出巨大贡献。[1]随着一系列有关文化体制改革和促进文化产业发展政策的出台,我国文化企业蓬勃发展,上市融资已形成一股热潮。以文化企业为主体,加大政策扶持力度,充分调动社会各方面的力量,加快建设一批具有重大示范效应和产业拉动作用的重大文化产业项目,推进文化企业的持续成长,成为学界关注的重要课题。

一、文献回顾

随着文化产业的繁荣,文化企业如雨后春笋般涌现,在满足文化消费需求、促进就业等方面取得举世瞩目的成就。在文化业态转型升级、结构优化过程中,文化企业担当了微观基础的核心主体角色。国内外学者致力于分析文化企业内涵特征、影响因素和成长性评价等研究,目前尚未形成共识。

1.文化企业的内涵

一般来讲,隶属于国家产业分类中文化产业或行业的企业都属于文化企业。王招宇认为,文化产业化运营的微观基石和核心组织就是日益多样的文化企业,它既是文化商品、要素市场的主体,又是文化产品服务等领域的主要生产供给者。[2]杨春丽、史萌认为,文化企业是以利润最大化为目的,生产、销售文化商品、服务的市场化经营组织。它是文化产业的关键市场主体和灵魂,是构成文化产业新陈代谢、发展演化的细胞。[3]于丽萍提出,文化企业是指在文化部门的领导指挥下,以顾客需求为导向,主营文化产品与服务,实现内部管理、扩张成长、自我约束经营机制的市场竞争主体。[4]综合以上的研究成果,笔者认为文化企业是以文化资源为基础,运用现代科技和经营管理模式,生产、销售文化产品和服务的营利性市场主体。

2.文化企业的特征

文化企业实质就是生产、销售文化产品和服务的营利性市场主体,具有以下特征:

(1)文化企业是商品性和精神性的融合。文化企业以获取利润为最终目标,其生产的产品要能在市场上销售。文化企业生产文化精神产品,以内容的创造、制作、生产和传播为主要经营活动,满足人们的文化精神需求。

(2)文化企业对文化资源、创意和无形资产具有高度依赖性。文化企业开发利用文化历史资源和智能资源,通过市场化运营提升品牌价值,主要依靠人的智力资本创造消费需求和顾客价值,积累无形资产以实现企业扩张。

(3)文化企业具有技术创新性。文化产品是依托个人的创意、技能、天赋生产出来,本身是一个技术工艺创新和文化价值融入的过程。文化企业以科学技术为依托,其价值链的各个环节融入创意,实现产品的推陈出新。

(4)文化企业具有多元融合性。众多行业的优秀企业,都不同程度地融入各种文化内容,如酒文化、茶文化、国学文化、海洋文化等的融入,从而反映不同文化企业的文化资源和价值观念。

3.文化企业的成长评价

目前,一批影响力广、创新能力强和成长潜力大的文化品牌和文化企业的成功,给我们提出新的研究课题,如文化企业的绩效评估、成长模式测度以及成长性评价等。不少学者开始积极探索文化企业成长业绩的评价,刘斌、李东从产业集群的角度,提出文化企业发展的成绩、存在的问题,以及促进其快速成长的对策建议。[5]魏亚平、侯艳红运用EVA投入绩效评价方法对湖南某一文化企业的经营绩效进行分析。[6]葛妍运用因子和聚类分析方法,对我国沪深两市具有代表性的13家文化上市企业进行了综合业绩评价。她指出文化企业大体经营业绩良好,与其他行业相比处于领先地位,虽然内部间存在水平差异,但小于A股平均值。[7]周君以文化传媒企业为样本,运用因子分析法得出企业的得分与排名,并分析融资水平、资本结构与企业发展的关系。[8]孙烨整理18家文化上市企业的财务数据,运用因子分析法评价其财务绩效,认为利润水平对文化企业绩效贡献最大,文化产品制造业经营业绩大于传媒、出版印刷、信息服务等行业。[9]

目前,文化企业研究还处在起步阶段,从微观角度对文化企业的研究较少。主要分布于文化企业内涵的界定、营销和赢利模式的分析、竞争力的提升、融资问题和业绩考核等几个方面,几乎没有涉及文化企业成长性问题。在研究方法上侧重于定性的理论推演和调查分析,案例研究与数理统计实证研究鲜有。本文正是专注于我国文化企业成长性评价指标体系的理论构建及实证研究,进行初步的探索性分析。

二、文化企业成长性评价指标体系设计

基于企业生命构成和内生成长理论,笔者构建了文化企业成长性评价的RAS-G理论模型(如图1所示),认为企业的成长是三大构成层面的共同成长,企业的成长性包含资源成长性、能力成长性和战略-绩效成长性。企业资源成长性是企业成长的起始条件和基础,资源的优化配置同时影响能力的巩固和战略的匹配;能力成长性是企业成长的结构性支撑,影响资源的获得利用和战略的匹配执行;战略是企业成长的精神灵魂向导,直接作用于企业组织结构和管理,实现资源和能力的同时成长与相互交叉融合。三个层面的成长性相互作用影响,对不同类型的企业、企业不同的生命周期,其成长性表现的特征不一,资源、能力和战略-绩效三轴共同构成了文化企业成长性的四维模型。

结合企业成长性的RAS-G理论模型,借鉴目前关于企业成长性评价指标的相关研究成果,对其中相关文献、论述进行归纳、分析、总结,本文初步构建了文化企业资源成长性、能力成长性和战略-绩效成长性三个方面总计35个指标组成的文化企业成长性评价指标体系的基本框架,如表1所列。

图1 文化企业成长性RAS-G模型Fig.1 RAS-G model of the growth of cultural enterprises

表1 文化企业成长性评价指标最终体系Tab.1 Ultimate evaluation index system of the growth of cultural enterprises

三、文化企业成长性评价实证研究

以中国文化产业信息网、各种文化年鉴以及证券交易所所公布的文化产业企业名单,依据以下标准进行样本筛选。一是为2007年以前上市文化类公司,在沪深证交所上市;二是企业的主要经营业务是文化产品、服务以及相关业务,且其主营业务收入超过总收入的50%;三是2008至2010年期间企业经营较为稳健,未出现极端异常数据,且财务数据缺失值在可接受范围内;四是在评选年度没有证券监督机构公开认定的违规和违法行为。选取了2007年12月前上市的34家上市文化类企业作为本文研究的样本。

1.数据来源

数据主要来源于上市公司的公告年报和国泰君安数据库,一部分收集工作来自于Wind资讯、和讯网以及各种财经证券网站。对于个别企业个别年份的缺失数据,则采用均值替代法处理。本文所选取的样本企业涵盖了新兴和传统文化行业,包括传媒、休闲娱乐、出版印刷、玩具、信息服务等产业,具有较好的代表性。

2.模型拟合

利用结构方程LISREL 8.70软件设计建模程序,对各变量进行模型识别、拟合与模型修正,并分析模型运行结果。经过多次分析以及反复修正与尝试后得到文化企业成长性指数指标体系路径系数图(如图2所示)

3.指标权重的确定

路径系数的绝对值越大表明其对下一维度的贡献越大、影响作用越大。为了更清楚地表明各指标、各维度对某一因子的影响比重,需要对图2得出的标准化载荷系数及标准化路径系数进行归一化处理,并对各指标和各维度进行权重分配,如表2、表3所列。

图2 文化企业成长性评价指标体系路径Fig.2 Path of the evaluation index system of the growth of cultural enterprises

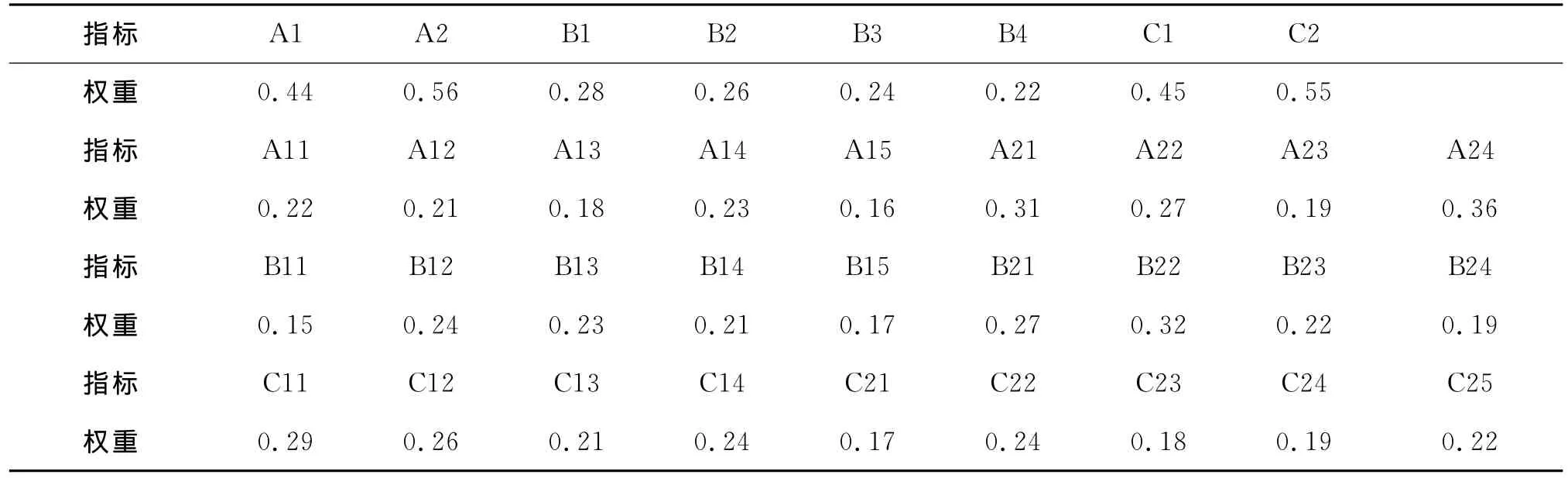

表2 文化企业成长性评价指标体系物理层的权重分配结果Tab.2 Result of physical weight assignments of evaluation index system of the growth of cultural enterprises

表3 文化企业成长性评价指标体系指标层的权重分配结果Tab.3 Result of index weight assignments of evaluation index system of the growth of cultural enterprises

四、文化企业成长性得分计算与排名

根据上述文化类上市企业成长性评价指标体系,运用结构方程方法得出指标变量的路径系数和权重,以前面的计算公式得出34家样本文化企业的2008-2010三年的成长性综合得分与排名、分项指数得分与排名,表4列举2010年的成长性综合得分与排名,其他从略。

表4 2010年文化企业成长性综合得分与排名Tab.4 Scores and rankings of evaluation on the growth of cultural enterprises in 2010

1.路径系数的分析

从文化企业成长性评价结构方程路径系数图(见图2)可以看出,文化企业上市公司的资源成长性、能力成长性和战略-绩效成长性得分与综合成长性的相关关系。首先,文化上市企业能力成长性得分与综合成长性得分之间的路径系数为0.89,权重为0.414,表明能力成长性的影响对文化企业综合成长性得分具有十分显著的提升作用,贡献率最大。对于文化类企业来说,由于其规模与房地产、金融银行、能源、重工业等公司相比普遍较小,拥有的资金、机器设备、人力、品牌等有形、无形资源较为缺乏,吸引风投资金、获取和利用文化创意资源的能力也差强人意。文化企业的管理能力、创新能力、运营能力等的边际效益表现得更为明显,其对文化企业成长性的边际效应为正,有突出贡献影响。

其次,文化上市企业资源成长性得分与综合成长性得分之间的路径系数为0.74,权重为0.344,其贡献略小于能力成长性,文化上市企业的资源获取、开发利用效率贡献偏小。因此,依据文化企业成长的RAS-G模型理论,可见现阶段我国文化企业已经步入快速壮大的发展期,走出了创业初期依托资金、文化资源、固定设备等有形和无形资源的阶段,主要依靠培育利用内部核心能力来驱动文化企业的不断成长。可见,现阶段我国文化企业主要以能力驱动成长的模式为主,资源的作用日益减少,同时战略选择和企业文化的贡献逐渐凸显。联系到当前的全球金融危机大背景,文化企业的首要任务是提高抗衡风险力量,而强化管理运营能力是关键。

最后,文化上市企业战略-绩效成长性得分与综合成长性得分之间的路径系数为0.52,权重为0.242,表明战略-绩效成长性对文化企业综合成长性得分影响一般,贡献的作用也最小(小于资源能力成长性的贡献)。产生这一结果的主要原因是目前我国文化产业发展正处于体制改革阶段,文化企业成长的初期。成长主要依靠规模、资源的扩张和相关能力的提升,战略选择、成长模式和企业文化对成长性的作用虽逐年提升,但所占比重仍不足以成为驱动要素。加上企业的外部环境的不确定性和复杂多变,以及金融危机对文化消费市场需求的冲击,难以对文化企业的增长产生稳定的预期,导致年度业绩增长波动加大,因此平均战略-绩效成长性不能有效代表企业的经营质量的真实水平,其对文化企业综合成长性的影响作用相对有限,与上面的得分排名分析结果一致。

2.文化企业成长性得分排名与分析评述

(1)文化企业综合成长性及其要素变动

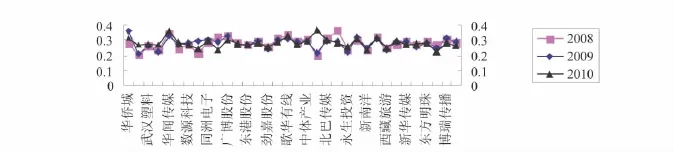

从图3和图4中得出,在2008-2010年样本期间我国文化上市企业综合成长性得分基本稳定,总体看稳步发展提升,各企业得分波动较小,成长性良好。

图3 2008-2010年各样本文化企业综合成长性波动图Fig.3 Wave pattern of samples of comprehensive growth of cultural enterprises in 2008-2010

图4 2008-2010年文化企业综合成长性及其要素变动Fig.4 Fluctuation of comprehensive growth and and its factors of cultural enterprises in 2008-2010

个别企业例如华侨城、中体产业,出现较大的得分和排名变化,波动剧烈。可能由于外部竞争环境的突变,企业内部经营管理出现危机,或者出现新的“蓝海”空间机会,企业做出新的战略定位和发展赢利模式的创新等。

2008年是奥运年,国家大力推进文化产业的繁荣发展,使得文化企业迅速发展成长性平均达到0.281273,处于较高水平;2009年由于遭遇了罕见的全球金融危机,文化企业成长受到影响呈现微小下滑为0.2807647,成长速度放缓,参见表5。虽是三年中的最低值,但整体发展势头仍然良好,未出现大的波动。2010年的文化企业成长性达到最高值0.282123,发展速度为历年最高水平,这也预示我国文化企业未来成长的高速率、高质量和持续性,其已经步入百花齐放的繁荣发展的高级阶段。

表5 2008-2010年文化企业综合成长性及其要素变动Tab.5 Fluctuation of comprehensive growth and and its factors of cultural enterprises in 2008-2010

同时,文化企业间的成长性水平存在差异,最大值为0.3692而最小值仅为0.1963,在分项指数得分上战略-绩效成长性和能力成长性存在较大差异,标准差分别为0.057108383和0.047687859,这可能与上市公司面临的经营竞争环境以及自身内部组织管理活动的效果不用有关。但是这种差距正在也不断缩小,2008年文化企业成长性的极差值为0.172819,2009年为0.149457,2010年则缩小为0.144412,成为历年最低,一定程度上说明了文化企业的成长分布越来越均衡。各个公司不断从外部环境发掘机会,从内部提升资源利用、管理能力和战略决策水平,加强市场细分和品牌推广以缩小与优秀企业的差距,实现文化企业成长的良性竞争循环,避免出现寡头垄断的局面。

表6 2008-2010年文化企业分项成长性及其要素变动Tab.6 Fluctuation of branching growth and and its factors of cultural enterprises in 2008-2010

(2)分项成长性指数及其要素变动

从表6可以看出,2008-2010年我国的文化企业资源成长性稳步下降,从0.2133098减少至0.17308912,说明了资源特别是有形资源在文化企业发展过程中的推力日益减弱,传统的资源、规模扩张的粗放型模式已不太适应。从资源依托型的成长模式转向能力内涵式密集发展和战略文化协同发展模式。资源成长性的显著减速,主要由于有形资源成长性的大幅下降,从0.2309877降到0.191049。而无形资源成长性则从0.129477增长到0.142782,可得出品牌、商标、社会资本、创意、知识等无形资产在文化企业成长过程作用日益增强。

能力成长性平稳提高,从0.2120743上升到0.2350217,说明文化类企业强化自身能力的修炼,吸引优秀人才提升管理创新能力以及资本运营能力等。文化企业的管理能力得分从0.375916上升到0.397281,说明上市文化企业内部的管理组织结构和治理水平日益完善,管理者的学历、知识和经验水平越来越高;创新能力得分从0.087545到0.098375,虽然增长幅度较小,但可以看出诸多文化企业注重创新的支持和研发投入;运营能力得分从0.087545到0.098375稳步提升,企业内部各项经营指标结构日渐优化;而偿债能力则0.097192到0.090837出现小幅度下降,主要因为金融危机和外部政策影响,国家出台了相关融资措施,限制文化企业的投融资,受到冲击,利润水平降低。

战略-绩效成长性从0.5131864到0.5357681,总体呈现上升势头。虽然在09年受金融危机和外部政策的影响出现下降至0.5071495,但在2010年迅速增至0.53576811。一方面可以看出战略定位与执行深受外部环境变化的影响,金融危机和经济下行导致文化企业资金匮乏、市场萎缩、增长步伐减缓。另一方面说明战略、文化的贡献在企业成长性中所占的比例和数量越来越高,企业战略的制定、选择以及相关文化品牌的建设对文化企业的发展至关重要。

(3)文化企业动态成长类型

根据2008年-2010年的文化企业成长性综合指标排名(见表7),得出三年来各上市文化企业的成长状态,发现其动态的成长规律。根据表中排名数据将文化企业划分为四大类:成长上升型、整体稳定型、下降倒退型、异常变化型。

一是成长型。是指近三年的综合排名走势基本上升,这说明其成长性是正的。属于这类的文化企业有陕西金叶、华闻传媒、ST万鸿、鹏博士、歌华有线、同洲电子、广博股份、北巴传媒、博瑞传播,都在2010年综合排名靠前的企业。以陕西金叶为例,其综合成长性排名从2008年的28位上升到2010年的17位。其快速成长的主要原因是资源和能力成长性的迅猛提升,资源成长性从26位上升至14位,而能力成长性则从32位攀高至17位。陕西金叶是一家集印刷包装、教育、高科技、金融证券、软件开发、房地产、进出口等行业的大型企业集团,拥有较高经济实力和管理水平。加之国家政策支持,陕西金叶依托独特的经营理念和发展模式,市场前景广阔,公司发展潜力巨大,极具成长性。

二是稳定型。是指近三年的综合排名稳定在一定水平,变化较小,在特定范围值内波动。属于这类的文化企业有东方明珠、西藏旅游、永生投资、粤传媒、武汉塑料、ST传媒、劲嘉股份和东港股份等几家。以粤传媒为例,其综合成长性在2008年为14位,2009年为13位,2010年为15位。其排名一直维持在14左右,变化幅度较小。粤传媒成长平稳,主要由于其各分项成长性排名一直稳定,波动较小。特别是起驱动作用的能力排名维持在22徘徊。粤传媒以踏实的态度、稳定的实力水平,力图打造成华南领先、中国一流、世界知名具有核心竞争力的媒体服务运营商和文化产业投资者。

三是下降倒退型。是指三年来的综合排名向下滑坡的企业,受金融危机的影响较大,不能断定其将来发展一定是倒退的,仅能证明近三年其成长性排名变化是下降的。属于这类企业共有很多家,它们分别是中信国安、电广传媒、新华传媒、生意宝、出版传媒、界龙实业、东方明珠、劲嘉股份。其中中视传媒、生意宝几家,在2008和2009年的排名很靠前,但是在2010年出现下滑。以中视传媒为例,其综合成长性排名从2008年的13位下降到2010年的26位。其下降倒退的主要原因是资源和战略成长性的排名降低,资源成长性从11位降至25位,而战略成长性则从14位降低至24位,能力排名也一直维持在26的较低水平。中视传媒必须强化资源的获取和利用能力,制定合理的战略,在激烈的市场竞争中扭转目前的成长颓势。

四是异常变化型。是指三年来的综合成长性排名升降变化超出一定幅度范围,波动巨大的文化企业,这类企业有中文传媒、时代传媒。原因可能是上市公司内部管理危机和战略失误,或外部环境的剧烈震荡,或是统计数据的缺失和研究方法的不当。以中文传媒为例,综合成长性排名2008年为34位,2009年为33,到2010年突然上升至第1位。由于2010年中文传媒内部治理结构和股权发生变更,由原来的鑫新股份更名为中文传媒。导致其资源成长性排名从34升至2位,能力排名从20升至2位,战略-绩效排名从33升至第3位。说明文化企业应加强内部治理,降低经营不稳定性,建立严密控制监督体系。

表7 2008年-2010年的文化企业成长性综合指标排名Tab.7 Rankings of comprehensive growth of cultural enterprises in 2008-2010

五、对策与建议

十多年来,我国文化产业发展迅猛,市场空间进一步扩大,区域特色逐渐显现,呈现出集群化、融合化、平台化、体验化、网络化和生态化的趋势。如何整合资源能力实现文化企业持续成长,打造有影响力品牌并逐步向全球文化市场进军,成为业界和学术界关注的课题。根据上述文化企业成长性评价理论框架和实证结果分析,并对多家文化企业近年来的成长状况进行比较研究,文化企业应从以下三个方面着手,实现基业长青:

第一,从资源的获取开发看,文化资源是文化企业成长的基石和争夺的重点,应对文化资源进行创新设计和产业开发,实现价值增值。诸多文化企业全力争夺文化创意资源,提出“文化资源国际化、产业本土化”的口号,扩展资源获取的渠道,关注文化智能资源的开发,放眼全球去搜索优秀文化人才和资源,建立共享的文化资源数据库和识别系统。此外,文化企业应有效进行文化资源产业开发和知识产权保护,提高文化资源的产业化效率和收益。

第二,从内部能力提升看,应升华管理经验与知识,进行组织结构和管理制度改革,注重创新和价值链的重组。随着文化产业呈现集群化、网络化、平台化的趋势,文化企业应强化内功,调整或改革组织结构向扁平化、网络化转换,提升管理效率。吸引优秀管理人才加盟,积极培训以提高他们的管理经验和水平。同时,文化企业应加大研发投入,不断推出新的文化产品,打造崭新的赢利模式和价值链,创新优化能力配置,实现文化企业持续成长。

第三,从战略文化协同看,面对外部环境的变化和自身的快速成长,文化企业应不约而同地进行战略调整,重新定位;同时,塑造优秀的企业文化,凝聚员工,形成共同的愿景和价值观。文化企业应根据实际情况和发展阶段重新战略布局,实行多元化、差异化、品牌化或国际化战略等。此外,建立与战略理念相协同的企业文化,促使内部形成共识,朝着一致的方向前进。

[1]欧阳坚.培育骨干文化企业,提升文化产业素质[J].学术探索,2011(3):1-45.

[2]王招宇.培育和发展我省文化企业[J].前进,2008(1):49-51.

[3]杨春丽,史萌.谈文化企业的特性和发展对策[J].山东经济,2009(3):40-144.

[4]于丽萍.我国大型文化企业市场营销战略研究[D].山东:山东大学,2011.

[5]刘斌,李东.中小文化企业集群发展对策初探[J].经济问题,2008(9):67-69.

[6]魏亚平,侯艳红.文化企业EVA投入绩效评价方法的研究[J].会计之友,2009(13):69-72.

[7]葛妍.基于因子分析和聚类分析我国文化产业上市公司综合业绩评价[J].经济管理研究,2011(2):92-94.

[8]周君.中国传播与文化产业上市公司融资结构及资本结构特征研究[J].湘潮(理论),2008(05):327-346.

[9]孙烨.我国文化产业上市公司财务竞争力比较研究[J].商业会计,2011(4):66-68.

[10]王向阳,徐鸿.企业成长标准的界定研究[J].中国软科学,2001(7):63-66.

[11]王玉,王丹.中国100强企业成长性分析[J].上海财经大学学报(哲学社会科学版),2008(2):85-91.

[12]吕庆华.略论文化创意产业的赢利模式[J].生产力研究,2008,(20):103-105.

[13]吕庆华.文化资源的产业开发[M].北京:经济日报出版社,2006.

[14]James,Gerry.Firm growth patterns:Examing the associations with firm size and internationgalizationg[J].Interational Journal of Hosipitality Management,2010,(29):368-377.

[15]Alex.Innovation and firm growth in high-tech sectors:A quantile regession approach[J].Research Policy,2008(37):633-648.

[16]Anderson.Financing and corporate growth under repeated moral hazard[J].Finan.Internediation,2011,(20):1-24.

[17]Roodman D.How to Do xtabond,An Introduction to Dierence and System GMM in Stata[J].Stata Journal,StataCorp LP,2009(3):86-136.

[18]Wright S.The Method of Path Coefficient[J].Annals of Mathematical Studies,1934(5):161-215.

[19]任红梅,王緌.两个潜变量的模糊PLS—结构方程模型算法求解[J].统计与决策,2010(7):47-135.

[20]侯杰泰,温忠麟,成子娟.结构方程模型及其应用[M].北京:教育科学出版社,2008:126-127.

猜你喜欢

湖北教育·综合资讯(2022年4期)2022-05-06

金桥(2022年2期)2022-03-02

吉林广播电视大学学报(2021年4期)2022-01-14

作文成功之路·小学版(2020年5期)2020-06-11

上海企业(2018年9期)2018-12-07

小天使·一年级语数英综合(2018年11期)2018-11-23

小天使·一年级语数英综合(2018年9期)2018-10-16

资源再生(2017年3期)2017-06-01

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年21期)2014-06-10